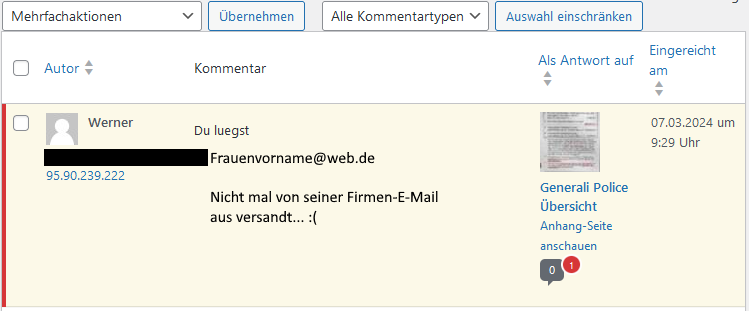

Generali-DVAG-Fanboy wirft mir vor: „Du lügst!“

Ich, der Lügner? Das Internet ist toll, denn man kann alles recherchieren, sich in Foren austauschen, seine Meinung sagen… nur […]

Ich, der Lügner? Das Internet ist toll, denn man kann alles recherchieren, sich in Foren austauschen, seine Meinung sagen… nur […]

Meine Meinung zur DVAG und dem Generali-Konzern (inklusive AachenMünchener & Advocard) sind offenkundig, ich verachte den Vertrieb und stehe skeptisch

Vor ca. 2 Wochen habe ich mich verbal ausgekotzt, weil ein Vertreter „Vermögensberater“ der Deutschen Vermögensberatung (DVAG) bei einem meiner

Der BGH stellt fest, dass die BAP korrekt sind. Selbst etwaige Formfehler können geheilt werden. Was das für dich bedeutet, erfährst Du im Artikel.

Sind die Beitragsanpassungen der PKV wirklich ungültig? Bekommst Du wirklich Geld zurück? Oder was verschweigen dir die Anwälte…?

Wie wirkt sich Rauchen auf die Versicherung aus? Was ändert sich am Preis? Was sind meine Optionen? Was passiert, wenn ich beim Bescheißen erwischt werde?

Hinweis: Der Artikel ist ca. Mitte 2020 veröffentlich worden. Beim Übertragen der Artikel wurde ein fehlerhaftes Datum veröffentlicht. Auf meiner

Wie kann man eine Betriebsrente einfach und sicher gestalten? Wie entledige ich mich der finanziellen Risiken der Zukunft? Wie kann ich über Steuern- und Sozialversicherung noch Lohn einsparen? Was hat der Mitarbeiter davon? Erfahren Sie, wie eine schrankfertige Lösung aussieht, die so schon in großen Firmen umgesetzt wurde.

Kinder für 6€/Monat privat versichern, im Krankenhaus und bei OPs. Was ist wichtig? Worauf ist zu achten? Welche Fallen gibt es? Wie finde ich einen guten Tarif?