Max. 3.000€ BU-Aktion der BarmeniaGothaer, ein Eigentor

tl;dr - Regeln und Gesetze gelten nur für andere! Die BarmeniaGothaer hat eine BU-Versicherung mit absurd leichten Zugangshürden (viel [!] zu einfache Gesundheitsfragen) auf den Markt geworfen, als Aktion, über einen Verband. Einen Verband, der unerlaubt NICHT als Versicherungsvermittler auftritt, obwohl er es müsste! Darüber können Risiken versichert werden, die unter normalen Bedingungen abgelehnt würden. Nun will man mit faulen Tricks ohne Rechtsgrundlage zurückrudern und die Antragssteller und Vermittler „betrügen“; in Ermangelung eines besseren Verbs. Denn BGB, VVG oder das etablierte Antragverfahren werden nicht eingehalten. Man versucht sogar neue Rechts-Termini zum Nachteil der VN zu erfinden. Man will nicht zum eigenen Wort stehen! Fieses Foulspiel aufgrund von Rechtsbrüchen als Eigentor mit Schadensersatzpflicht. Details im Artikel. Vorgeschichte Vorab: Ich bin kein BU-Vermittler, sondern Spezialist für die private Krankenversicherung! Wer eine gute BU (Berufsunfähigkeitsversicherung) sucht, sollte meine auf die BU spezialisierten Versicherungsmakler-Kollegen Torsten Breitag oder Benjamin Friedrich kontaktieren. Dennoch bekomme [ ... ]

Diagnose-Betrug durch Ärzte bei PKV & BU wegen §19 VVG?

Der Artikel soll eine sachliche Auseinandersetzung mit der Problematik von fehlerhaften Diagnosen im Zusammenhang mit Versicherungen ermöglichen. Ohne Schuldzuweisungen und Anfeindungen, denn die helfen nicht. Am Ende müssen beide (Versicherungsvermittler & Arzt) mitwirken, dass die Kunden rechtlich sauber versichert sind, egal ob bei PKV, BU, RLV etc. Ärzte betrügen selten bei Diagnosen, insbesondere bei F-Diagnosen, da sie keinen direkten Anreiz dafür haben. Von Diagnose-Betrug profitiert eine GKV, welche versucht sein könnte den Arzt zum Mittäter zu machen. F-Diagnosen sind zwingend im Rahmen der Regeln der ärztlichen Kunst zu prüfen, werden aber oft fehlerhaft erfasst; aus verschiedenen Gründen. Fehler passieren selten aus Boshaftigkeit, sondern meist aufgrund menschlichen Versagens. Für Versicherungen sind fehlerhafte Diagnosen ein Problem, F-Diagnosen sind ein schweres Problem. Etwaige Fehler müssen vor Antragstellung geprüft und korrigiert werden! Bescheißen Ärzte bei Diagnosen für mehr Geld? Nein! Nur Idioten würden behaupten, dass der Arzt dadurch mehr Geld [ ... ]

1x Ingenieur + BU + ChatGPT = fatale VVA =/= PKV

Ein Ingenieur und die Tücken der Gesundheitsfragen „Beliebter“ Denkfehler bei Gesundheitsfragen: Wenn die Versicherung nicht danach fragt, muss ich es nicht angeben, oder doch? Nennen wir ihn Markus. Markus ist ein aufstrebender junger Ingenieur, der aus Berlin stammt, aber sich kürzlich in die komplexe Welt der Berufsunfähigkeitsversicherungen vertiefte. Dabei geriet er an einen Kölner „Kollegen“, der ihm eine Basis-BU (Rürup-Rente mit Berufsunfähigkeitsversicherung) der Alte Leipziger (kurz AL) verkaufte; samt VVA (vorvertraglicher Anzeigepflichtverletzung). Leider ohne die Hilfe meiner auf die BU-Versicherung spezialisierten Versicherungsmakler-Kollegen Torsten Breitag und Benjamin Friedrich; ein Fehler, den sie ihm nicht verkauft hätten. Dann wollte der Vogel zu mir zwecks PKV-Beratung. Auf meine Rückfrage, wieso er es nicht bei dem Kölner "Kollegen" abschließen wollte: er habe nur deshalb dort unterschrieben, weil er den Prozess nicht neu anfangen wollte, fand ihn aber bedrängend. Na sowas aber auch... Der #FunnyFriday ist zwar vorbei, aber den folgenden Unsinn will ich [ ... ]

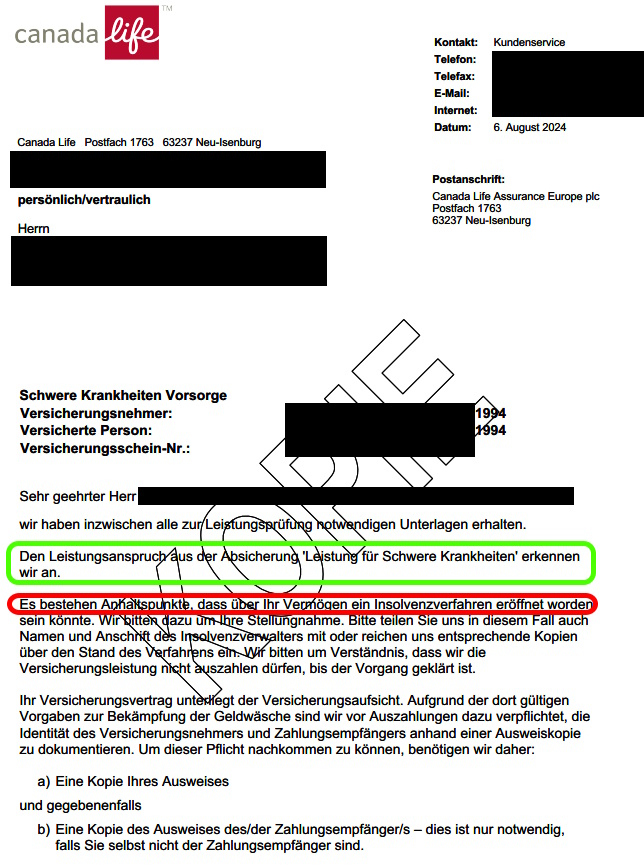

Dread Disease – ein 150.000€ Canada Life Leistungsfall

#DreadDisease #Leistungsfall #Versicherung #CanadaLife Wie gewonnen, so zerronnen – Ein aktueller Dread Disease Leistungsfall eines Kunden Dass Versicherungen nie zahlen, ist grober Unsinn! Aber manchmal ist die Zahlung mit einem gewissen Wehmut behaftet. So auch hier. Die Canada Life leistet eine sechsstellige, steuerfreie Summe aus einem Dread Disease Vertrag, obwohl der Vertrag nur acht Wochen gelaufen ist. Aber trotz aller Geldzahlung muss man sich vor Augen führen, dass ein junger Mann hier lange aus der Bahn geworfen wird und es vielleicht nicht überleben wird. Fachkundige Kollegen mögen sich wundern, ob es hier mit rechten Dingen zuging, denn ein solcher Leistungsfall kurz nach Abschluss könnte schon zu Argwohn führen; normalerweise berechtigt, will ich meinen. Der junge Mann bat konkret um Abschluss einer Dread Disease, denn er hatte sich schon belesen und bei diversen Versicherungsmaklern und Mehrfachagenten vergebens versucht eine BU-Versicherung zu erhalten. Warum auch immer, kein Schwein hat ihm eine [ ... ]

DVAG & Generali – Miese Beratungsqualität sowie überteuerte Produkte am konkreten Beispiel

Vor ca. 2 Wochen habe ich mich verbal ausgekotzt, weil ein Vertreter "Vermögensberater" der Deutschen Vermögensberatung (DVAG) bei einem meiner Kunden einen dicken Bock geschossen hat. Achtung, dieser Beitrag über die DVAG ist sehr emotional, weshalb eine sehr (!) derbe Sprache genutzt wird. Was damals nur mit Wut unterfüttert war, folgt nun als überwiegend sachlicher Artikel. Zumindest versuche ich es, versprochen! 😉 Selbst das ZDF warnt vor der DVAG Unabhängig von diesem Fall sei gesagt, dass die Machenschaften der DVAG überall im Netz nachgelesen werden können. Wenn selbst die Richter am Ort der Firmenzentrale, Frankfurt am Main, in ihren Urteilen sagen, dass die DVAG einen lausigen Leumund hat, dann heißt das was. Und selbst in den Mainstream-Medien finden sich Artikel und Beiträge dazu. So auch im ZDF Neo Magazin Royal mit Jan Böhmermann. Sehenswert, denn es erklärt auch, wie der Deliquent den Fuß in die Tür bekommen hat. Aber [ ... ]

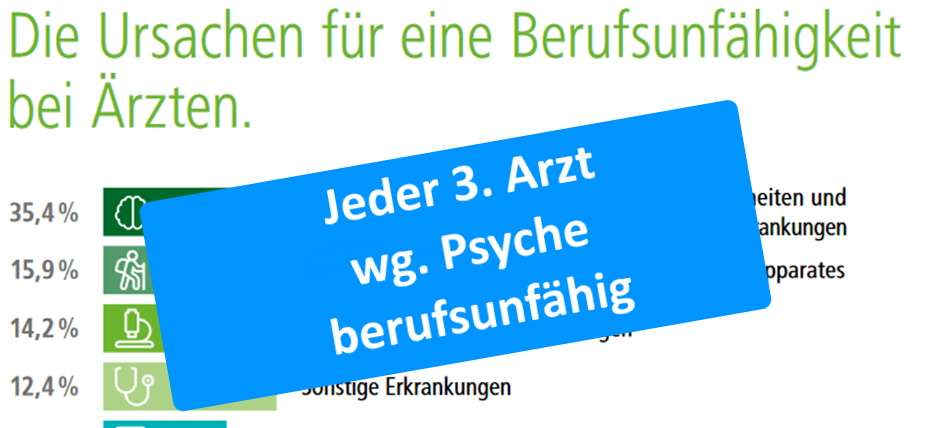

Berufsunfähigkeitsversicherung für Ärzte mit vereinfachter Gesundheitsprüfung bis 30.04.2022

Eigentlich ist es nicht mein Thema, denn ich bin auf die private Krankenversicherung sowie Altersvorsorge und Rente spezialisiert. Aber mein geschätzter Versicherungsmakler-Kollege Torsten Breitag kann eine hervorragende Beratung zum Thema Berufsunfähigkeit leisten. Auch unter Berücksichtigung der u. g. Aktion, die vielleicht für einige Ärzte und Mediziner interessant sein könnte. Warum brauchen Mediziner einer Berufsunfähigkeitsversicherung? Ernsthaft? Hast Du im Studium, PJ oder Alltag keine Augen? Aus meiner Zeit im Krankenhaus ist mir keiner bekannt, der nicht schon Kontakt zu Medizinern hatte, die lange arbeitsunfähig oder berufsunfähig waren. Dennoch sind konkrete Zahlen spannend. Anbei eine Grafik des HDI, der die Sonderaktion für Mediziner anbietet, weshalb diese berufsunfähig werden: Die Leistung der berufsständigen Versorgungswerke ist nicht ansatzweise ausreichend, wie diese sogar selbst einräumen. Jeder dritte Arzt fällt also aufgrund von psychischen Gründen aus, Tendenz steigend. Die Zahl ist vermutlich noch dramatischer, denn jeder 3. Student hatte bereits psychotherapeutische Behandlung und bekommt daher gar [ ... ]