Berufsunfähigkeitsversicherung für Ärzte mit vereinfachter Gesundheitsprüfung bis 30.04.2022

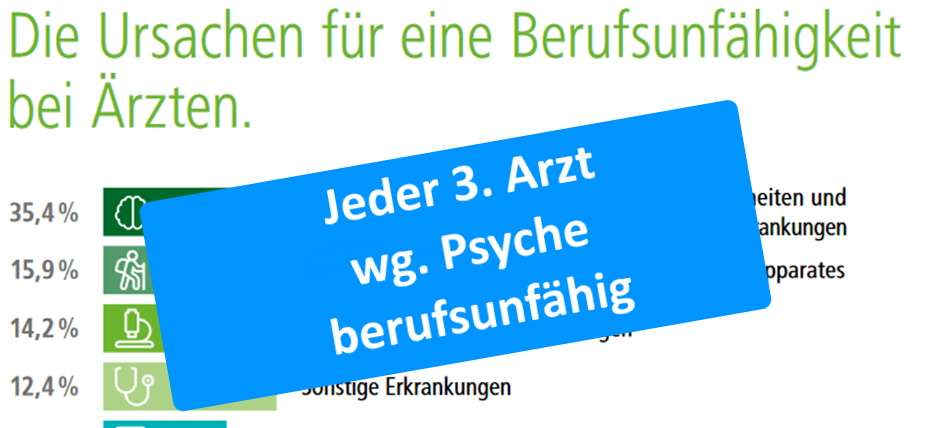

Eigentlich ist es nicht mein Thema, denn ich bin auf die private Krankenversicherung sowie Altersvorsorge und Rente spezialisiert. Aber mein geschätzter Versicherungsmakler-Kollege Torsten Breitag kann eine hervorragende Beratung zum Thema Berufsunfähigkeit leisten. Auch unter Berücksichtigung der u. g. Aktion, die vielleicht für einige Ärzte und Mediziner interessant sein könnte. Warum brauchen Mediziner einer Berufsunfähigkeitsversicherung? Ernsthaft? Hast Du im Studium, PJ oder Alltag keine Augen? Aus meiner Zeit im Krankenhaus ist mir keiner bekannt, der nicht schon Kontakt zu Medizinern hatte, die lange arbeitsunfähig oder berufsunfähig waren. Dennoch sind konkrete Zahlen spannend. Anbei eine Grafik des HDI, der die Sonderaktion für Mediziner anbietet, weshalb diese berufsunfähig werden: Die Leistung der berufsständigen Versorgungswerke ist nicht ansatzweise ausreichend, wie diese sogar selbst einräumen. Jeder dritte Arzt fällt also aufgrund von psychischen Gründen aus, Tendenz steigend. Die Zahl ist vermutlich noch dramatischer, denn jeder 3. Student hatte bereits psychotherapeutische Behandlung und bekommt daher gar [ ... ]

BU-Versicherung Abfragezeiten

Wie lange zurück in die Vergangenheit fragt eine Berufsunfähigkeitsversicherung? Um das Risiko einschätzen zu können, muss die Versicherung Gesundheitsdaten verarbeiten. Diese fragt Sie beim Antragssteller über die versicherte Person, die zur wahrheitsgemäßen Beantwortung verpflichtet ist. Wer lügt oder bescheißt, risikiert den vollständigen Verlust seines Versicherungsschutzes, im schlechtesten Fall ohne Erstattung der Prämien! Damit das nicht passt, gilt es genau zu sein. Aber da viele Menschen schon Behandlungen hatten, sollte vor der tariflichen Prüfung erst die Versicherbarkeit geprüft werden! Da die Versicherungen Risiken unterschidlich einwerten, sollten Sie bevorzugt prüfen wo Sie keine Angaben machen müssen, weil das Zipperlein nicht mehr unter den Abfragezeitraum fällt. Eine persönliche Beratung sowie die Aufarbeitung der Gesundheitshistorie ersetzt das aber keinesfalls. Wir empfehlen eine Beratung, die Sie hier anfragen können! Übersicht der Abfragezeiträume in der BU-Versicherung Die Fragen sind im Details differenzierter, weshalb wir in die "großen" Blöcke unterteilt haben. Abgerundet werden diese Angaben mit [ ... ]

Bilanzneutrale Betriebsrente ohne Anpassungsbedarf

Wie kann man eine Betriebsrente einfach und sicher gestalten? Wie entledige ich mich der finanziellen Risiken der Zukunft? Wie kann ich über Steuern- und Sozialversicherung noch Lohn einsparen? Was hat der Mitarbeiter davon? Erfahren Sie, wie eine schrankfertige Lösung aussieht, die so schon in großen Firmen umgesetzt wurde.