HOW2PKV – 5. Auflage in 2024 erschienen

Heute erschien die neueste Version meines Sachbuchs HOW2PKV bei Amazon, dem wissenschaftlichen Sachbuch zur Wahl der passenden PKV (private Krankenversicherung). HOW2PKV ist erhältlich als: 0,00€ Version mit Kindle-Unlimited 10€ Version als eBook 40€ Version als schwarz-weißes Din A4 Buch Ich habe mich für die vorläufige Entfernung der Hardcover-Version entschieden, da Preis sonst >150€ wäre oder ich auf unter 500 Seiten reduzieren müsste, was mir beides albern erscheint. Eine Softcover-Version in Farbe befindet sich noch in der Veröffentlichung, wird aber ca. 100€, weil die Druckkosten in Deutschland enorm hoch sind. Überblick über die wichtigsten Änderungen: Ca. 40 Din A4 Seiten neuer Content inkl. Live-Beispielen, Grafiken etc. Aktualisierung diverser Inhalte (z. B. BBG-Tabelle, JAEG-Tabelle etc.) Erweiterter Content zu KVdR inkl. Faulenzer-Tabellen zur Berechnung des Rückkehr-Zeitpunkts zur GKV Erweiterung des Komplexes zur Risikovoranfrage (RiVo/RVA) inkl. Beispielen mit Gerichtsurteilen (OLG, BGH) Entkräftung weiterer Mythen , bsp. zu Beitragsentwicklungen Erweiterung und Korrekturen zu einigen Berufsgruppen, [ ... ]

Berufsunfähigkeitsversicherung für Ärzte mit vereinfachter Gesundheitsprüfung bis 30.04.2022

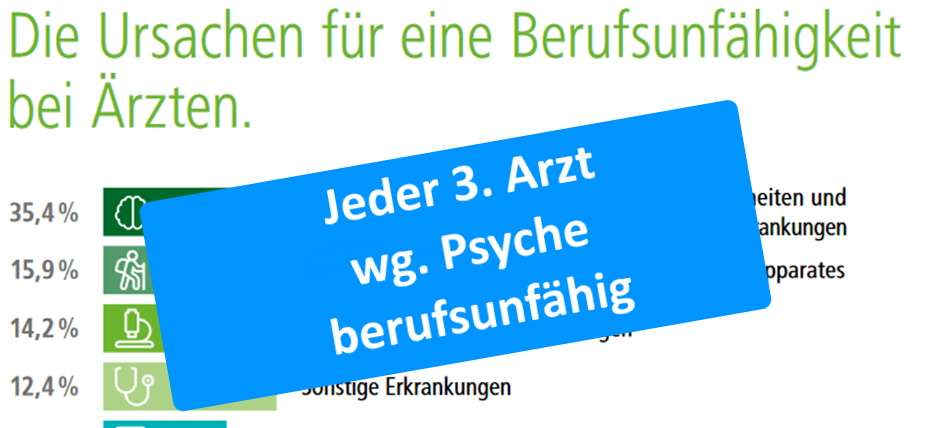

Eigentlich ist es nicht mein Thema, denn ich bin auf die private Krankenversicherung sowie Altersvorsorge und Rente spezialisiert. Aber mein geschätzter Versicherungsmakler-Kollege Torsten Breitag kann eine hervorragende Beratung zum Thema Berufsunfähigkeit leisten. Auch unter Berücksichtigung der u. g. Aktion, die vielleicht für einige Ärzte und Mediziner interessant sein könnte. Warum brauchen Mediziner einer Berufsunfähigkeitsversicherung? Ernsthaft? Hast Du im Studium, PJ oder Alltag keine Augen? Aus meiner Zeit im Krankenhaus ist mir keiner bekannt, der nicht schon Kontakt zu Medizinern hatte, die lange arbeitsunfähig oder berufsunfähig waren. Dennoch sind konkrete Zahlen spannend. Anbei eine Grafik des HDI, der die Sonderaktion für Mediziner anbietet, weshalb diese berufsunfähig werden: Die Leistung der berufsständigen Versorgungswerke ist nicht ansatzweise ausreichend, wie diese sogar selbst einräumen. Jeder dritte Arzt fällt also aufgrund von psychischen Gründen aus, Tendenz steigend. Die Zahl ist vermutlich noch dramatischer, denn jeder 3. Student hatte bereits psychotherapeutische Behandlung und bekommt daher gar [ ... ]

Finanztest Bullshitting – Falscher Rat zur Schüler-Berufsunfähigkeitsversicherung

Stiftung Finanztest hat sich an der Berufsunfähigkeitsversicherung Kinder versucht. Leider kläglich gescheitert! Hintergründe, Links und Lösungen im Artikel.