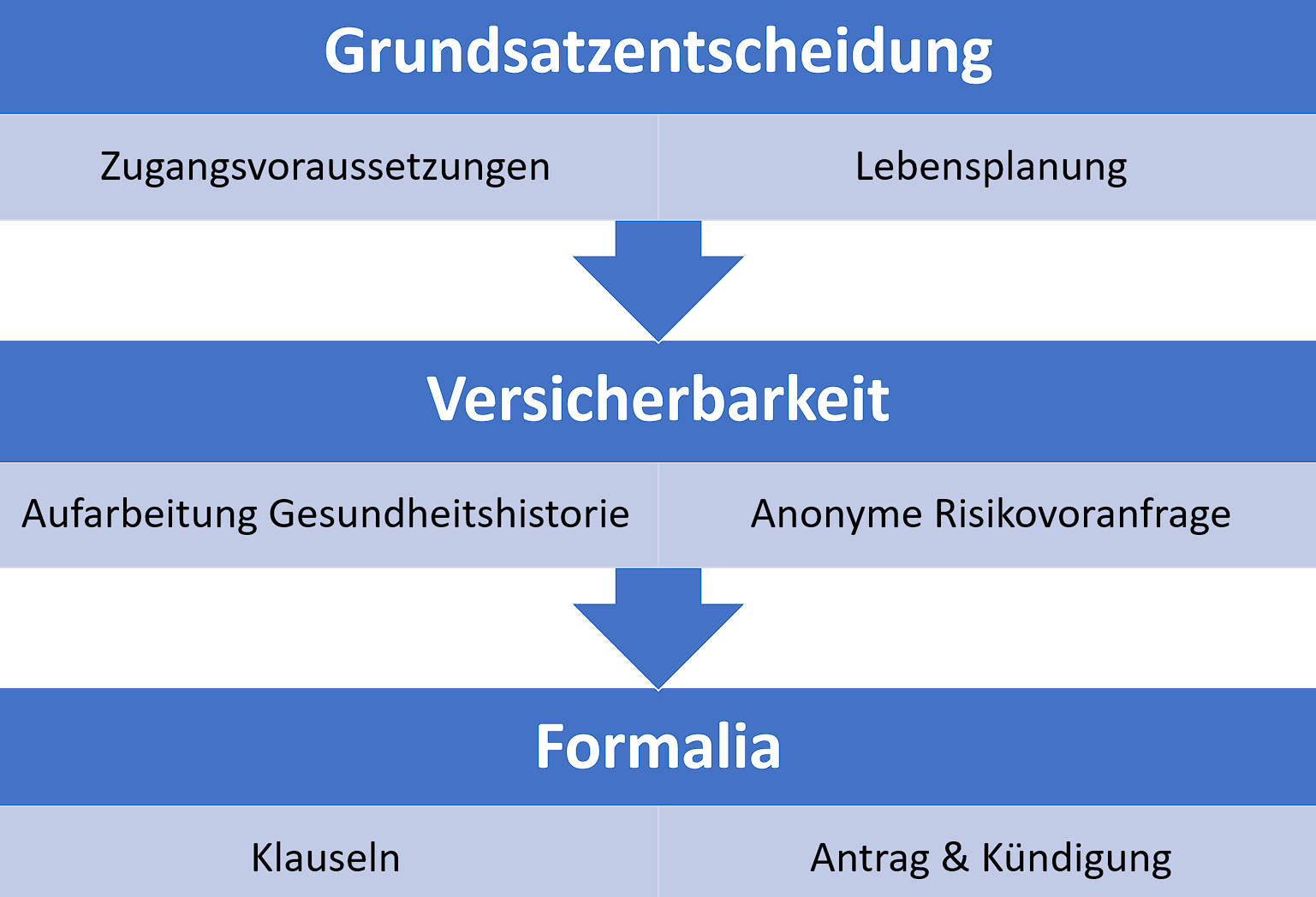

Ablauf PKV Beratung

Der Beratungsablauf sollte der des Beraters sein, da sonst eine hochwertige Beratung nicht gewährleistet ist. Egal wie viel Wissen Sie zu haben glauben, ein guter Berater wird mehr wissen. Damit er sich aber auf seine Arbeit – Ihre bedarfsgerechte Absicherung – konzentrieren kann, muss er in seinem gewohnten Umfeld arbeiten können. Störungen im Ablauf bergen das Risiko, dass suboptimale Ergebnisse geliefert oder gar Fehler gemacht werden. Auch wenn Sie individuelle Wünsche und Ziele haben, Sie sind auch nur ein Mensch, für den ein gutes Beratungsschema mehr bringt als „Freestyle“-Beratungen, wo vielleicht einiges vergessen wird.

Das u. g. Schema hat sich in der Praxis bewährt. Erst muss die Lebensplanung besprochen werden, um zu prüfen ob und wie Sie zur Zielgruppe gehören. Dann sind die K.O. Kriterien zu prüfen, die Bonität sowie die Gesundheit. Erst dann ergibt es Sinn überhaupt tiefer in die Tarif-Beratung ein zu steigen. Gute Berater werden ohne vollständige Unterlagen im Vorfeld erst gar nicht mit der Tarif-Beratung beginnen! Es nutzt nichts über bestimmte Tarife zu sprechen, wenn Sie diese gar nicht zu normalen Bedingungen abschließen dürfen.

Grafik 160 – Ablauf PKV-Beratung

Lebensplanung

Die Frage wie lange Sie wo und mit wem Leben möchten gibt Rückschlüsse darüber, ob und wie es Sinn ergibt in die PKV zu wechseln. Ist es ein Modell auf Lebzeit, ist es eine temporäre Lösung oder gar keine Lösung?

Untrennbar damit verbunden ist auch die Ruhestandsplanung. Ohne eine grobe Vorstellung davon was Sie später im Rentenalter zur Lebensführung erhalten könnten, ist eine Entscheidung schwierig zu begründen. Stellen Sie sich folgende Fragen:

- Kommt ein Lebenspartner hinzu, der ggf. versichert werden muss?

- Will ich mich für den Fall einer Scheidung um meinen Partner kümmern müssen?

- Kommen Kinder hinzu und wie wären diese zu versichern?

- Womit finanziere ich meinen Ruhestand und in welcher Höhe?

- Wo verbringe ich meinen Ruhestand, in Deutschland oder woanders?

Zwar sind die Familienplanung und die Finanzierung im Alter nicht direkte K.O.-Kriterien, haben aber so maßgeblichen Einfluss, dass es Sinn ergibt diese Punkte bereits im Vorfeld zu besprechen.

Es kann durchaus ein, dass Sie eine flexible PKV benötigen, welche sich Ihren Lebensvorstellungen anpassen kann. Das leisten aber nicht alle Tarife!

Prüfung Versicherbarkeit

Hier sollten folgende Schritte durchgeführt werden:

- Eine Statusfeststellung, ob Sie in die PKV dürfen.

- Eine Prüfung der Bonität via Schufa, wobei >92% Score empfohlen sind.

- Bei Unternehmern zusätzlich Prüfung via CreFo, wobei weniger als 300 Punkte empfohlen sind.

- Bei „beschädigter“ Schufa oder CreFo sind nur noch individuelle Anfragen bei vereinzelten Gesellschaften möglich; hilfsweise in Ausnahmefällen via InfoScore.

- Die Bestätigung, dass keine Beitragsschulden bei einer Krankenversicherung vorliegen.

- Die Aufarbeitung der Gesundheitsfragen inklusive Ihrer Gesundheitshistorie.

Seien Sie bedingungslos ehrlich. Der unabhängige Vermittler ist Ihr Freund! Er kann aber nur helfen, wenn er alle Fakten kennt, die Sie ihm liefern müssen. Er plaudert auch nichts aus, denn sein Wissen ist nicht das Wissen der Versicherung. Das unterscheidet ihn vom Vertreter!

Bonitätsprüfung

„Früher war alles besser!“, diese Stammtischparole gilt zumindest für die Bonitätsprüfung. Denn früher konnte die Versicherung Sie bei Beitragsschulden rauswerfen. Das ist heute nahezu unmöglich, denn selbst wenn die Versicherung Sie kündigen wollen würde, wäre deren Kündigung meistens unwirksam, wenn Sie keinen Folgeversicherungsnachweis beibringen.[1] Eine ordentliche Kündigung ist für die PKV fast unmöglich. Deshalb suchen sich die privaten Krankenversicherungen Ihre Kunden mittlerweile deutlich genauer aus. Ehemalige Pleitiers, Kleinunternehmer sowie sonstige „Krauter“ sind unerwünschte Klientel und gehören zumeist – mangels wirtschaftlicher Stabilität – nicht zur Zielgruppe der PKV. Faustformel: Je „billiger“ der Tarif, umso entscheidender ist die Bonität! Umso genauer wird in der Regel auch geprüft.

Auch für Beamte und Angestellte kann die Bonitätsprüfung den Zugang verwehren! Ist erstmal ein Antrag abgelehnt worden, haben Sie Probleme neuen Schutz zu bekommen, da es fast überall Angabe pflichtig ist, ob Sie Beitragsrückstände haben oder schon einmal ein Antrag abgelehnt wurde.

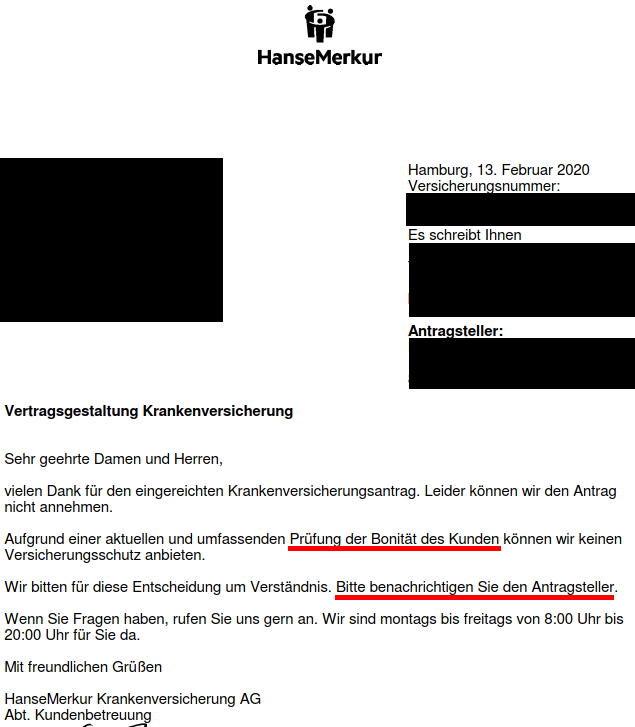

Die PKV muss Ihnen keine Begründung für die Ablehnung nennen, und tut es meist auch nicht. Selbst die Ablehnung des Antrags soll oft der Vermittler überbringen, wobei ihm oft keine Gründe genannt würden. Anbei ein Beispiel eines Marktteilnehmers, der mit Billigtarifen wirbt, und dabei beispielhaft für das Verhalten der gesamten Branche steht.

Grafik 161 – Ablehnung wegen Bonität

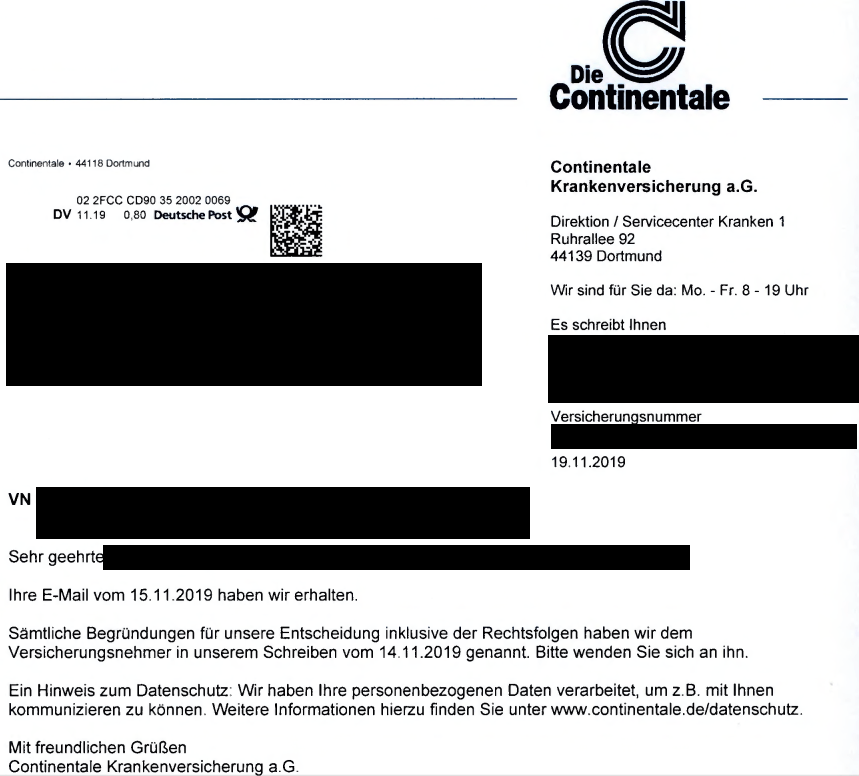

Genauere Gründe werden nicht genannt. Oft auch auf Nachfrage nicht. Dazu ein Beispiel einer anderen PKV, die mit Einsteigertarifen wirbt, die auch exemplarisch für eine ganze Branche steht.

Grafik 162 – Kündigung wegen vorvertraglicher Anzeigepflichtverletzung (VVA)

Beide Anbieter sind keine Ausnahmen, sondern stellen die traurige Norm dar. Prüfen Sie im Vorfeld oder lassen Sie prüfen! Wer hier lügt, wird es teuer bezahlen.

Aktuell sind nur fünf Gesellschaften öffentlich bereit bei „beschädigter“ Bonität auf Einzelanfrage hin ggf. Versicherungsschutz zu gewähren. Um diese vor übermäßigem Zulauf einer Problemgruppe zu schützen, wird auf eine konkrete Nennung verzichtet.

Bitte wenden Sie sich im Bedarfsfall an einen spezialisierten Versicherungsmakler oder Versicherungsberater. Ihnen muss klar sein, dass dieser Zugangsweg nie günstig wird, weder von der Versicherungsprämie noch vom aufgerufenen Honorar! Da einige dieser Tarife keine Provision vorsehen, müssen Sie mit einem Vermittlungsentgelt rechnen.

Korrekte Beantwortung der Antragsfragen

Sie finden einige Seiten später ein eigenständiges Kapitel dazu, da es der wichtigste Schritt der Beratung ist, dass ein rechtssicherer Vertrag zu Stande kommt.

Exit-Szenarien und Ausstieg aus der PKV

Viele Menschen fragen sich, ob die PKV eine Einbahnstraße ist, aus deren Sackgasse es kein Entkommen gibt. Diese Annahme ist falsch! Es gibt Möglichkeiten die PKV zu verlassen. Diese müssen besprochen und geplant werden. Da es so gut wie nie die bessere medizinische Versorgung der GKV sein kann, drehen sich Exit-Szenarien zumeist um das Thema Beiträge bzw. Beitragsentwicklung im Alter. Unterschieden werden dabei die u. g. Planungshorizonte.

Grafik 163 – Drei Planungshorizonte für die PKV

Die kurzfristige PKV ist in der Regel eine Verlegenheitslösung oder es geht um kurzfristige Gewinnmaximierung. Sie bedarf keiner langfristigen Planung. Dies kann beispielsweise bei Inpats, Familienzuzug etc. der Fall sein. Wer nur kurzfristig plant bzw. optimiert, wird langfristig kein PKV-Versicherter sein, weil die Beiträge entweder zu stark steigen oder nicht ausreichend ausfinanziert sind. So hatte der Autor einen Mandanten aus Norwegen, der für zwei Jahre nach D entsandt wurde und daher keine langfristige Lösung wollte, sondern eine kurzweilige Beitragsminimierung. Dies stellt jedoch eine Ausnahmesituation dar.

Eine langfristige PKV sollte grundlegend das Ziel sein. Ob die PKV die langfristig korrekte, sowie passende Lösung ist, muss zweimal geprüft werden:

- Zum Abschlusszeitpunkt (kurzfristige PKV), wo die Lebensplanung besprochen wird UND

- mit ca. 45 (mittelfristige PKV), weil hier der sog. Kassensturz gemacht werden sollte.

Kurzfristige und mittelfristige PKV können eng beieinander liegen. Je kürzer der Zeitraum, umso genauer muss geprüft werden.

Der Kassensturz ist eine umfangreiche Altersvorsorge-Planung der Einkünfte als Rentner. Es gilt der Maßstab des „financial planning“ eines Certified-Financial-Planners oder ähnlich qualifizierter Spezialisten! Eine Überschlagsrechnung ist möglich, sollte jedoch nur die Notlösung sein.

Das bedeutet für die Praxis, dass langfristig geplant werden sollte aber spätestens mit Mitte 40 sollte der Kassensturz gemacht werden.

Es kann opportun sein, dass bis Ende der 40er Lebensjahre eine Rückkehr in die GKV die günstigere Lösung ist, wenn Sie Pflichtmitglied in der KVdR würden und somit von den eventuell niedrigeren Beiträgen profitieren könnten. Die Bedingung dafür ist das Erfüllen der 9/10-Regel, um Pflichtmitglied der KVdR zu werden. Daraus ergibt sich, dass spätestens mit Mitte 40 der Kassensturz notwendig ist. Dies kann nicht oft genug wiederholt werden.

Zwar ist die Rückkehr theoretisch bis 55 möglich, in Ausnahmen darüber hinaus, aber sie ergibt selten Sinn, da Sie freiwilliges Mitglied der KVdR würden. Wenn Sie das „warum“ nicht verstehen, sollten Sie dringend das Kapital der KVdR nochmal lesen. Dieser Punkt ist entscheidend für Ihre Lebensplanung! Bei den PKV-Klauseln ist genau auf diese Umstände abzustellen, damit Ihr Vertrag die notwendige Flexibilität hat, um auf Ihr Leben angepasst zu werden. Die gleichen Klauseln sind auch notwendig, wenn Kindersegen den Beitrag in die Höhe treibt oder ein Ehepartner ohne Einkommen dauerhaft versichert werden muss.

Wenn Sie das Exit-Szenario mit dem Kassensturz berücksichtigen, ist die PKV ein No-Brainer, die keine unlösbaren Risiken für Sie birgt. Der Wechsel ist dann idiotensicher!

Wer erst mit 45+ Jahren in die PKV eintritt, sollte sofort einen Kassensturz machen sowie die langfristige Finanzierbarkeit prüfen.

Damit der PKV-Wechsel gefahrlos ist, sollte der Vertrag mindestens die u. g. Klauseln enthalten.

| 0 | Mindestanforderung Exit-Szenario

Umwandlungsrecht Vollversicherung in Zusatzversicherung. PKVU mit guten Zusatzversicherungen, optional mit einem sog. Kostenerstattungstarif. |

| + | Optimum Stationäre Psychotherapie

Wie Minimum. Zzgl. Wohnsitzverlegung ins Ausland, EU sowie Non-EU. Ggf. ergänzt um Kriegsklausel. |

Exkurs: Typische Möglichkeiten für die GKV-Rückkehr

Es dreht sich immer darum, dass entweder eine Pflichtversicherung ausgelöst wird oder keine Versicherungspflicht in D mehr besteht. Typische Gestaltungsmöglichkeiten sind z. B.:

- AN-Tätigkeit mit Einkommen unter JAEG, z. B. durch Teilzeit, Betriebsrenten oder Lohnoptimierung

- Sabbatical

- Bundesfreiwilligendienst

- Familienversicherung (idR Einkommen <470€ im Monat [Basis 2022] UND Abmeldung Gewerbe)

- Behindertenausweis

- Auslandsabmeldung (hier sind viele Bedingungen zu beachten!)

Bitte beachten Sie, dass bei fast alle diesen Auswegen Fristen zu beachten sind und genau gerechnet werden muss. Ohne professionelle Hilfe ist der Rückweg oft steinig oder gar unmöglich, wenn Sie nicht im Sozialrecht bewandert sind.

Speziell bei der Auslands-Abmeldung sollten nicht auf windige Kanzleien hereinfallen, die Ihnen nur mit einer Briefkastenadresse im Ausland die Rückkehr ermöglichen wollen, da dies schon länger nicht mehr funktioniert. Für die Auslands-Abmeldung und Neuanmeldung sind viele Punkte zu beachten, deren Missachtung Sie noch teurer zu stehen kommen kann als der Verbleib in der PKV.

Vor einer GKV-Rückkehr ist jedoch stets zu prüfen, ob ein interner Tarifwechsel nach §204 VVG sinnvoll ist.

Rückkehr in die GKV mit ü55?

Eine Rückkehr in die gesetzliche Krankenkasse ist von besonderen Voraussetzungen abhängig und ab dem 55. Lebensjahr fast aussichtslos. Regelmäßige lehnen die GKV das Wechselansinnen ab.[2]

Für freiwillige Mitglieder ist die Rückkehr in die Kasse fast nur bei Einsetzen der Versicherungspflicht möglich.[3] Die Kassen versuchen meist die Rückkehr mit vermeintlichen Rechtsquellen zu verhindern. Zuweilen kommt es zu Fehlinterpretationen der Rechtsnormen bzgl. der Pflege, denn die Träger der Sozialversicherung sollen den Pflege-Bedarf ermitteln sowie feststellen.[4]

Für den Wechsel in die gesetzliche Krankenkasse empfiehlt sich die Beauftragung eines Fachanwalts für Sozialversicherungsrecht oder eines spezialisierten Versicherungsberaters, selten auch einem eingetragenen Rechtsdienstleister mit Ausnahmegenehmigung des RDG. Rechtsanwälte und Versicherungsberater haben höhere Zugangshürden zur Berufsausübung als Rechtsdienstleister, weshalb ihnen trotz höherer Gebühren der Vorzug gegeben werden sollte.

Praxishinweis: Mit der Auswahl der korrekten PKV unter Beachtung einiger Punkte haben Sie eine lebenslange Entscheidung getroffen. Der Rückkehrwunsch in die gesetzliche Krankenkasse ist oft die Folge einer falschen Beratung oder unzulänglicher Vorsorge, die aus dem Wunsch nach einer Beitragsersparnis resultiert. Korrekt beraten, ergibt sich weder der Rückkehrwunsch noch ergibt er wirtschaftlichen Sinn. Die gesetzlichen Tarifwechselrechte nach §204 VVG, tarifinterne Wechselrechte sowie Sozialtarife geben Ihnen viele Handlungsoptionen an die Hand, so dass eine Rückkehr in die gesetzliche Krankenkasse nicht gewünscht sein sollte.

Die Prüfung, ob Sie als Rentner günstiger in der GKV oder der PKV versichert sind und wie sich das finanziell auf die durchschnittliche Lebenserwartung auswirkt, gehört zu einer guten PKV-Beratung.

Dazu ist es unerlässlich, dass auch die Altersversorgung im Alter konkretisiert sowie dargelegt wird. Nur so ist ein Vergleich möglich!

Eine Warnung möchten wir vor unseriösen Dienstleistern aussprechen, die über eine gekünstelte Festanstellung unter der JAEG bzw. das EU-Ausland eine Rückkehroption konstruieren möchten. Nicht nur, dass diese Anbieter meist überzogene Honorarforderungen stellen, die Haftung bleibt außen vor und oft fliegen diese Schein-Konstrukte auf!

Zusatzversicherungen in der PKV

Die meisten Zusatzversicherung schließen in ihren Bedingungen den Abschluss einer Zusatzkrankenversicherung aus, wenn man kein Mitglied einer GKV ist. Außerdem besteht eine Melde-Obliegenheit, wenn Sie eine Zusatzversicherung woanders abschließen wollen.[5] Es gibt nur sehr wenige Zusatzversicherungen, die Sie abschließen können, wenn Sie bei einem anderen Unternehmen eine PKV haben. Die häufigsten dieser Tarife sind:

- Krankentagegelder

- Pflegetagegelder

- Kurtagegelder

- Krankenhaustarife bei Unfall oder schwerer Krankheit (auch „dread disease“ genannt)

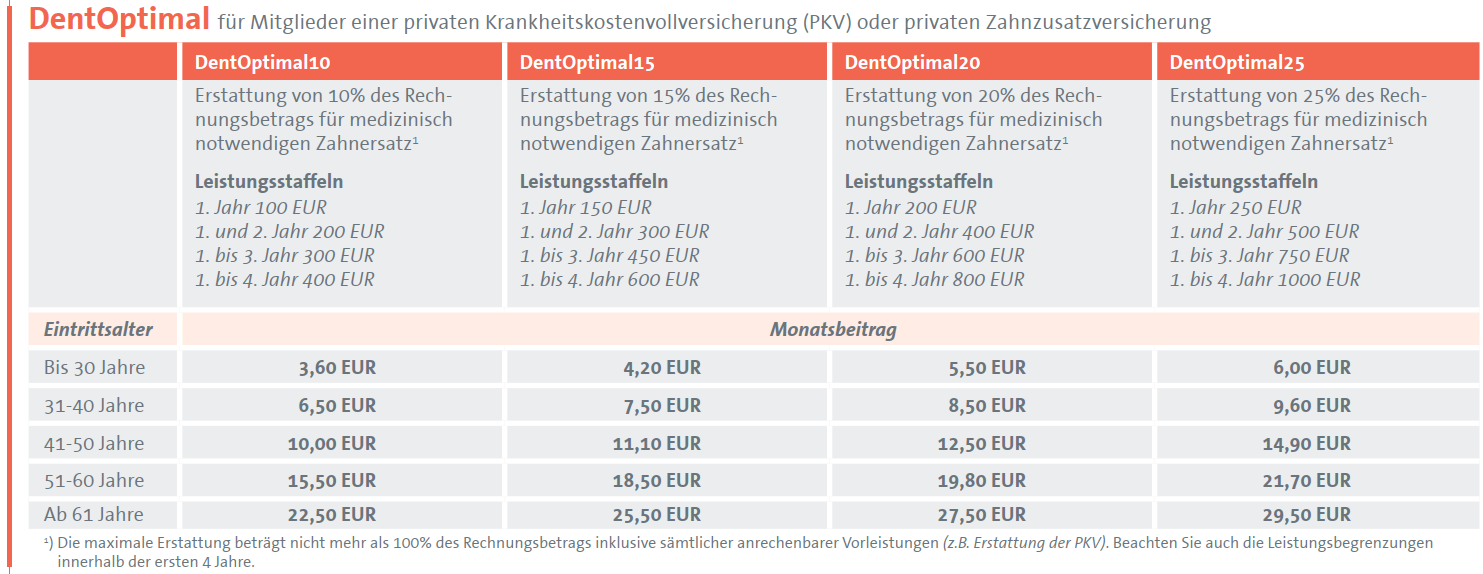

- Dentaltarife (z. B. DentHappy der Vicuritas[6] oder DentOptimal der Würzburger[7])

- Rahmenverträge der betrieblichen Krankenversicherung

Ob diese Angebote Sinn ergeben, muss im Einzelfall entschieden werden. Schauen Sie sich beispielsweise die Prämien sowie Bedingungen des o. g. Zahntarifs an, muss die Frage gestattet sein, ob ein Ansparvorgang nicht die klügere Handlungsoption wäre.

Grafik 164 – 2022-11 Antrag Zahnzusatz für Privatversicherte der Würzburger[8]

Die Qualitätsunterschiede der Krankenhaustarife bei Unfall und schwerer Krankheit sind groß. Oft werden befristete Tarife angeboten, die ohne Alterungsrückstellungen ausgestattet sind, und die nach einer definierten Dauer automatisch enden. Dies ist gefährlich, da die Inanspruchnahme mit zunehmendem Alter wahrscheinlicher wird, diese Tarife aber dann nicht mehr leistungspflichtig sind. So lassen sich die unverhältnismäßig kleinen aber im Verhältnis teuren Beiträge erklären.

Achten Sie auch darauf, dass Sie Privatkliniken und einen Gebührensatz oberhalb des Höchstsatzes der GOÄ (3,5x) versichern, da Sie sonst nur ein überteuertes Zweibett-Zimmer einkaufen.

Generell ist von dieser Ausschnitts Deckung abzuraten.

Es ergibt selten Sinn die Zusatzversicherungen woanders als bei der Hauptversicherung zu unterhalten. Am ehesten nachvollziehbar ist es beim Krankentagegeld, weil hier Preis-Leistung keinen direkten Zusammenhang zum Haupttarif haben. Gerade die billigen PKV-Angebote haben meistens schlechte Krankentagegelder, die Sie besser mit denen von guten Anbietern aufwerten.

Sie müssen unbedingt prüfen, ob der Abschluss einer Zusatzversicherung erlaubt ist, wenn Sie woanders die PKV unterhalten. Auch etwaige Doppelversicherungen sind zu melden, denn Sie dürfen Leistungen nur einmal abrechnen.[9] Wenn Sie eine Krankenzusatzversicherung haben, muss dieses in der Regel gekündigt werden, wenn Sie eine PKV abschließen.

Eine Umwandlung der bestehenden Krankenzusatzversicherung in eine PKV kann lohnen, da sich daraus eine kleine Beitragsersparnis ergibt. Dies ist aber zumeist Zufall, weil die PKV und die Zusatz-KV selten gleicher Qualität sind oder die Bedürfnisse des Kunden passend abdecken.

- §205 VI VVG Kündigung des Versicherungsnehmers https://dejure.org/gesetze/VVG/205.html ↑

- §9 SGB V Freiwillige Versicherung https://www.gesetze-im-internet.de/sgb_5/__9.html iVm §188 II SGB V Beginn der freiwilligen Mitgliedschaft https://www.gesetze-im-internet.de/sgb_5/__188.html ↑

- §5 SGB V Eintritt der Versicherungspflicht https://www.gesetze-im-internet.de/sgb_5/__5.html ↑

- §63a SGB XII Notwendiger pflegerischer Bedarf https://www.gesetze-im-internet.de/sgb_12/__63a.html ↑

- 2022-01 §9 V MB/KK 2009 https://www.pkv.de/fileadmin/user_upload/PKV/b_Wissen/PDF/2019-02_mb-kk-2009.pdf ↑

- „ohne Datum“, Aufruf 2020-09-18 Vicuritas AG – DentHappy Tarif https://denthappy.de/ ↑

- „ohne Datum“, Aufruf 2023-02-08 Würzburger Versicherungs-AG – Zahnzusatzversicherung für privat Krankenversicherte https://www.wuerzburger.com/produkte/dentoptimal ↑

- 2022-11 Würzburger Versicherungs-AG – Antrag DentOptimal Version 02/31/878/03/11.22/001 – Seite 1 ↑

- §200 VVG Bereicherungsverbot https://dejure.org/gesetze/VVG/200.html ↑

About the Author: Walter "Benzinfass" Benda