Kalkulationsgrundlagen & Äquivalenzprinzip

Die Rechnungsgrundlagen[1] der PKV sind:

- der Rechnungszins (max. 3,5%),[2]

- die Ausscheideordnung (=Sterbewahrscheinlichkeit + Stornowahrscheinlichkeit),[3]

- die Kopfschäden (=durchschnittlich zu erwartende Krankheitskosten eines Beobachtungszeitraums eines Versicherten),[4]

- der Sicherheitszuschlag (min. 5%),[5]

- die sonstigen Zuschläge (z. B. für erfolgsunabhängige BRE, Basistarife etc.; oder Kostenzuschläge unmittelbare und mittelbare Abschlusskosten, Verwaltungskosten, Schadenregulierungskosten)[6] und

- die Übertrittswahrscheinlichkeiten zur Berechnung des Übertragungswertes.[7]

Dazu kommen Kosten, welche die Versicherten verursachen.[8] Für die unisex-Kalkulation muss noch ein Geschlechter-Mix eingepreist werden, denn die Gleichstellung im Gesetz bedeutet keine automatische Gleichverteilung der realen Leistungsausgaben. Außerdem findet eine Entlastung der Alten auf Kosten der Jungen statt, da beitragsproportionale Kosten (aufgrund des erhöhten Alters) nicht erlaubt sind.[9] Daher ist es wichtig, dass immer von Eurocent statt von Prozent gesprochen wird, spz. im Kapitel Beitragsanpassungen.

Das Verfahren zur Vorwegnahme der Abschlusskosten binnen der ersten Vertragsjahre heißt Zillmerung. Eine Abschaffung dieses mathematischen Verfahrens scheint einigen Mathematikern wahrscheinlich.[10]

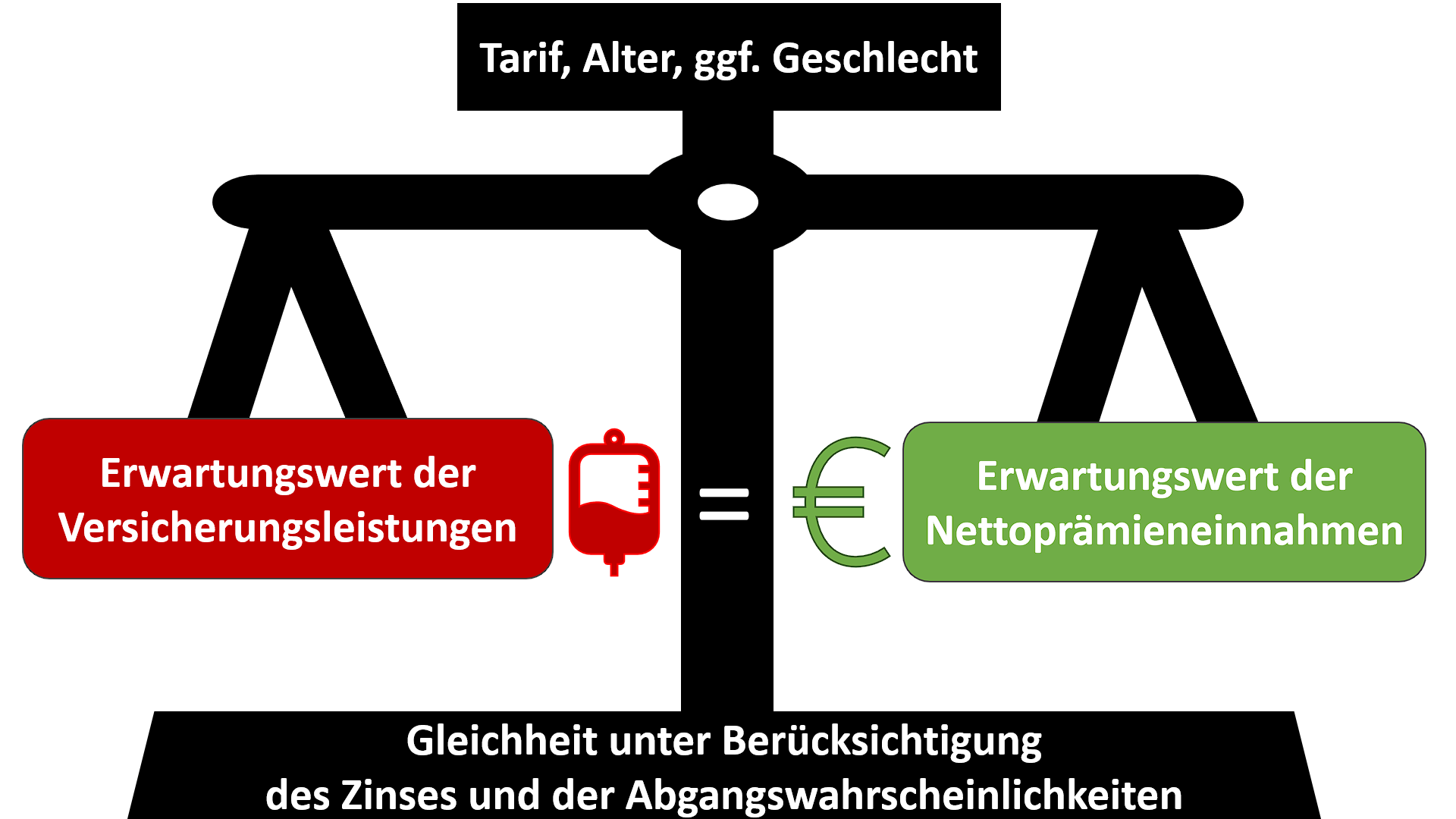

Äquivalenzprinzip der PKV

Es werden nach versicherungsmathematischen Grundsätzen berechnete risikogerechte Beiträge erhoben, wobei der abgezinste Erwartungswert der Versicherungsleistungen dem abgezinsten Erwartungswert der Nettoprämieneinnahmen entsprechend sollen.[11] Diese Kalkulation der PKV nennt man Äquivalenzprinzip.[12] In plump: Beiträge samt Zinserträgen müssen dem entsprechen, was Leistungsausgaben abzüglich Zinsen kosten.

Grafik – Äquivalenzprinzip der PKV

In der Folge zahlt jede Person einen eigenen Beitrag, der sich nach Alter, nach dem Gesundheitszustand bei der Beantragung sowie dem Zieltarif richtet. Dabei wird nicht jedes beitragsrelevante Tarifmerkmal in der Prämie berücksichtigt, etwa weil keine genügende Quantifizierung vorliegt oder schlicht aus Wettbewerbsgründen.[13]

Vor Einführung der sog. Unisex-Tarife am 21.12.2012 war auch das Geschlecht wichtig.[14] Dies kann im Rahmen von Kindernachversicherungen wichtig sein, wenn mindestens ein Elternteil schon vor diesem Stichtag PKV-Mitglied war oder entsprechende Anwartschaften bzw. Optionen besitzt. Dann kann das Kind in der gleichen PKV-Welt, wie das entsprechende Elternteil versichert werden.

Für den Erwartungswert der Versicherungsleistungen wird eine Bedarfsdeckung zu Grunde gelegt. Die Bedarfsdeckung der PKV wird unterschieden nach Schaden- oder Summenversicherung.[15]

In Deutschland üblich ist die Schadenversicherung, welche die erstellten Rechnungen bis zu bestimmten Grenzen übernimmt. D. h. ein Schaden wird bedarfsgerecht abgewickelt, z. B. ein Verkehrsunfall. Bei der Summenversicherung würde der Leistungsfall die Auszahlung der Summe auslösen, die Verwendung des Geldes wäre nicht an Bedingungen geknüpft, z. B. beim Krankentagegeld.

Die PKV bleibt eine Rückversicherung, welche eine der beiden o. g. Leistungsarten erstattet. Was Sie an medizinischen Leistungen einkaufen wollen, ist Ihnen freigestellt und hat nicht direkt mit Ihrem PKV-Vertrag zu tun. Sie bestimmen wer, wann, was und wie mit Ihrem Körper macht! Gleiches gilt für den Umfang Ihrer PKV.

Die private Krankenversicherung kann auf drei Arten kalkuliert werden:

- Art der Lebensversicherung

- Art der Schadenversicherung

- Art der Sozialversicherung (Umlageverfahren)

Die gesetzlich anerkannte PKV, welche die gesetzliche Krankenkasse ersetzen darf, wird substitutive Krankenversicherung[16] genannt und muss unbefristet nach Art der Lebensversicherung kalkuliert werden.[17] Daraus ergibt sich, dass Sie eine Kalkulationsverordnung benötigt[18] und Altersrückstellungen bilden muss.[19] Dies bringt noch weitere Vorteile:

- Die Prämienkalkulation ist nur im engen gesetzlichen Rahmen möglich.[20]

- Die Vertragslaufzeit ist unbefristet, womit eine regelmäßige Neubeantragung mit Gesundheitsfragen entfällt.[21]

- Beiträge und Leistungen dürfen nur in sehr engen Grenzen und nur mit Treuhändern angepasst werden, da Versicherte sonst benachteiligt würden.[22]

- Nebst Treuhänder muss ein unternehmensinterner, haftender Aktuar gestellt werden.

- Die Kalkulation muss auskömmlich sein und darf nicht auf Quersubventionierung angewiesen sein.[23]

- Es gibt gesetzliche Tarifwechselrechte (z. B: nach §204 VVG) innerhalb der gleichen Versicherung.[24]

- Für die PKV ist ein Arbeitgeber-Zuschuss möglich.[25]

Die Alterungsrückstellungen sind Teil des Beitrags und werden gebildet, um die Beiträge im Alter stabil zu halten. Früher wurden Sie auch Prämienreserve genannt.[26] Ihre erste Einführung erfolgte 1936 unter den Nationalsozialisten.[27] Bei der Kalkulation wird bereits unterstellt, dass sich die Kosten im Gesundheitswesen im bestimmten Rahmen erhöhen und die Beiträge nicht allein wegen des Älterwerdens des Versicherten steigen. Dieses Kalkulationsverfahren bezeichnet man als Anwartschaftsdeckungsverfahren oder Kapitaldeckungsverfahren. Das bedeutet automatisch, dass höhere Prämien auch höhere Rückstellungen haben, vergleichbar mit der Annuität eines Hauskredits. Folglich müssen Sie deshalb zusätzliche Rückstellungen bei vermeintlich günstigen Einsteigertarifen einkaufen.

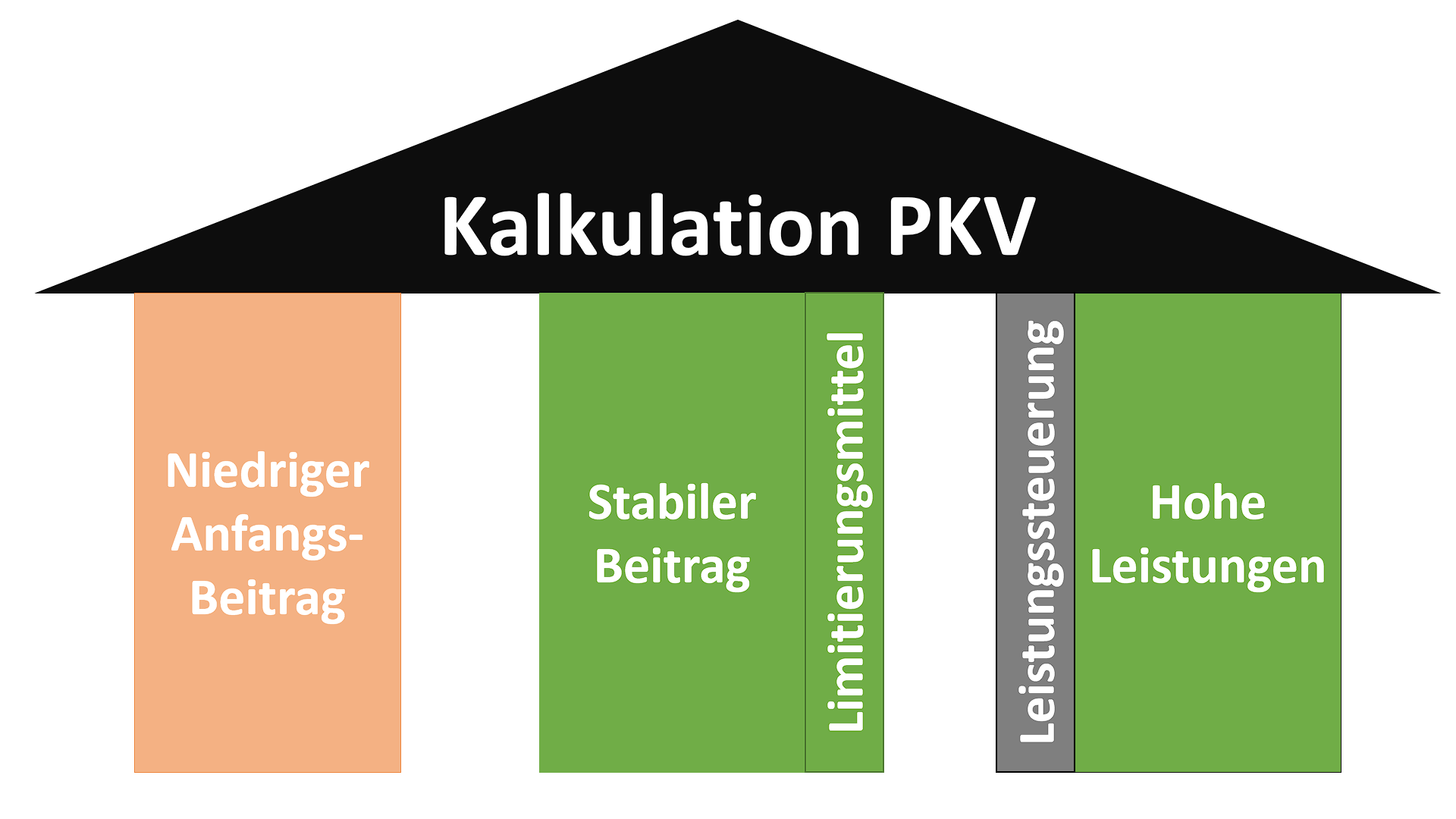

3-Säulen-Kalkulation

Die PKV kann tariflich an fünf Stellschrauben Einfluss nehmen, um den Beitrag zu beeinflussen, wobei diese sich der Logik nach in drei Säulen einteilen lassen.

Grafik – Kalkulationstempel der PKV

Eine Beitragsstabilisierung wird u. a. durch Limitierungsmittel (Finanzspritzen) sowie eine kluge Leistungssteuerung (Arzneimittelrabatte, Kooperationen etc.) erreicht.

Limitierungsmittel sind Geldmittel, welche aus den Rückstellungen für Beitragsrückerstattungen[28] gezahlt werden, um Beitragsanpassungen abzufangen.

Als Leistungssteuerung versteht man Maßnahmen, mittels derer die Versicherung steuernd eingreift. Das kann beispielsweise der Bezug von Hilfsmitteln über die Versicherung sein, die Nutzung bestimmter Ärzte, Care-Management, Case-Management etc. Dieser Bereich befindet sich in ständigem Ausbau und soll eine stärkere Vernetzung bringen, die mehr Gesundheit sowie Kosteneinsparungen ermöglicht. Dazu kooperieren immer mehr Versicherungen miteinander, die eigentlich im Wettbewerb stehen.[29] Hohe Leistungen und Leistungssteuerung stehen teilweise in Konflikt, zumal auf die Leistungssteuerung fast kein Einfluss genommen werden kann.

Daraus ergibt sich ein Spannungsverhältnis (auch Spannungsdreieck genannt), denn es ist langfristig nicht möglich, dass alle drei Bereiche sehr gut ausgestaltet sind, da jeder Euro nur einmal ausgegeben werden kann. Sie müssen also entscheiden, welche der drei Säulen für Sie nachrangig ist bzw. auf welche beiden Sie den Fokus legen möchten. Die Empfehlung liegt auf Leistung und langfristiger Bezahlbarkeit, denn so genießen Sie ein Leben lang den bestmöglichen Schutz. In vielen Fällen sogar günstiger als bei der GKV, wobei dies maßgeblich vom Eintrittsalter sowie Tarif abhängt.

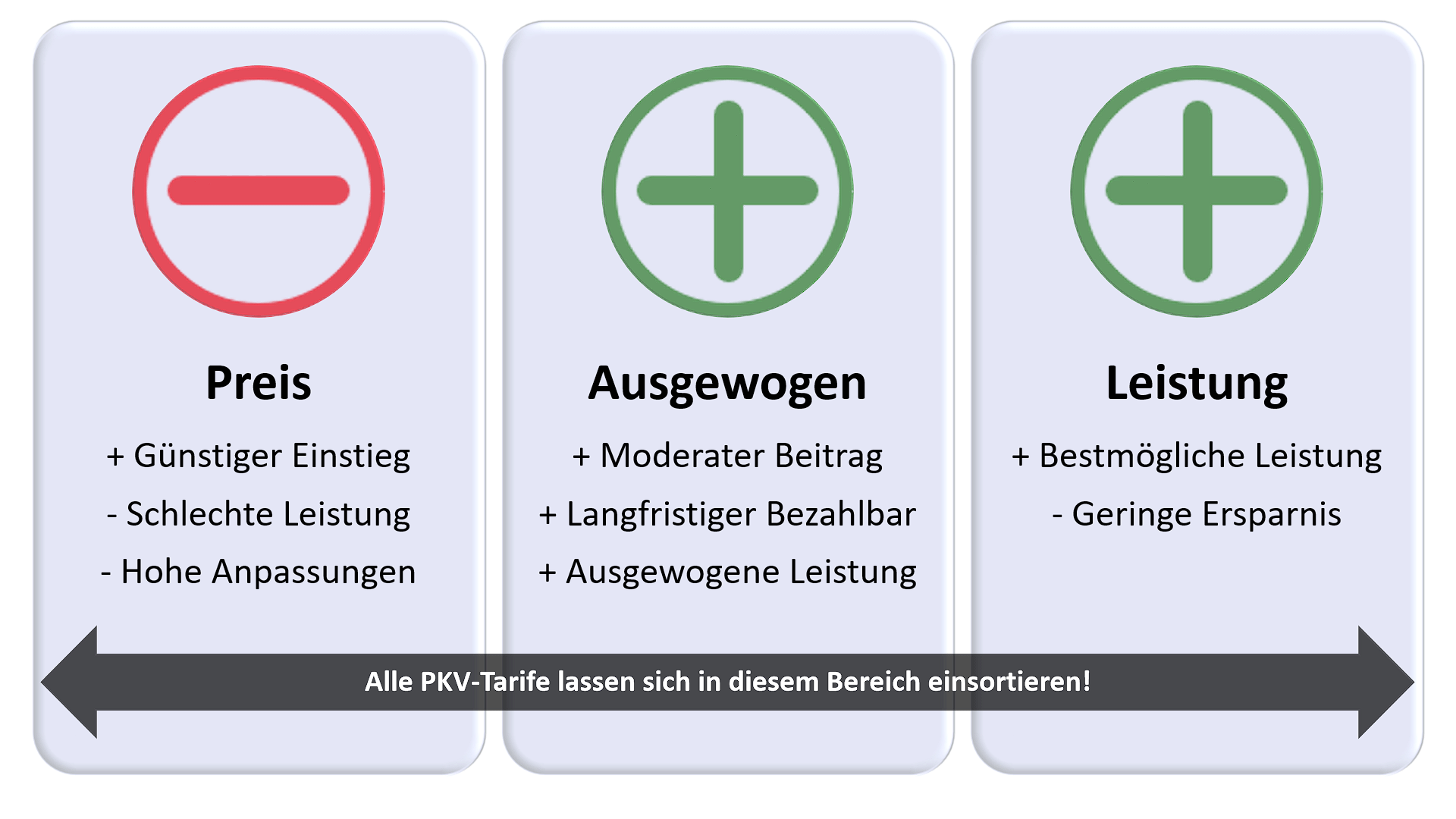

Im Vergleich zur GKV lassen sich die PKV-Tarife in das u. g. Raster einordnen. Preissensitive Kunden sind in der Regel in der PKV fehlplatziert und sollten maximal für wenige Jahre versichert sein sollten, wobei der Ausstieg bereits zu Beginn geplant sein sollte.

Grafik – Tarifeinstufung PKV-Tarife

Natürlich kann es Gründe geben die vermeintlich billigen Einsteigertarife zu wählen. Dies geschieht aber in der Regel nur aus der Not heraus und darf maximal eine Überbrückungslösung sein. Wer plant langfristig in Billigtarifen versichert zu sein, der wird ein Böses erwachen erleben!

Neutarife haben in den ersten Jahren weit unterdurchschnittliche Steigerungen, was die Beitrags-Prognose verzerrt. Dies wird Selektionseffekt[30] genannt. „Billigtarife“ mit niedrigem Anfangsbeitrag haben daher überproportionale Beitragssteigerungen. Dies heißt Basiseffekt, vgl. Kapital zur Beitragsanpassung.

Lassen Sie sich nicht von einem billigen Einsteigspreis blenden! „Wer billig kauft, kauft zweinmal!“, lautet ein deutsches Sprichwort. Regelmäßige Tarifneuaflagen und eine große Tarifwelt sollten eine gewisse Skepsis auslösen. Entscheidend sind aber vordergründig die Tarifbedingungen!

Umlageverfahren

Meistens meint man mit Umlageverfahren bei den Krankenkassen das sozialversicherungsrechtliche U1 und U2 Verfahren, kurz Umlage U1 oder Umlage U2. Die U1 sichert dem Arbeitgeber den Verdienstausfall bei Krankengeld ab,[31] was bei der PKV ein eigens zu zahlender Tarifbaustein ist. Die Umlage U2 finanziert den Mutterschutz,[32] welcher bei der PKV über einen Tarifzuschlag für alle Kunden eingepreist ist.

Bei der gesetzlichen Sozialversicherung bedeutet Umlageverfahren, dass die laufenden Ausgaben den laufenden Einnahmen gegenübergestellt werden, wobei kaum Rückstellungen gebildet werden. Etwaige Rückstellungen werden nicht verzinst oder angelegt. Die Umlage unterliegt stark der demographischen Schwankung.[33]

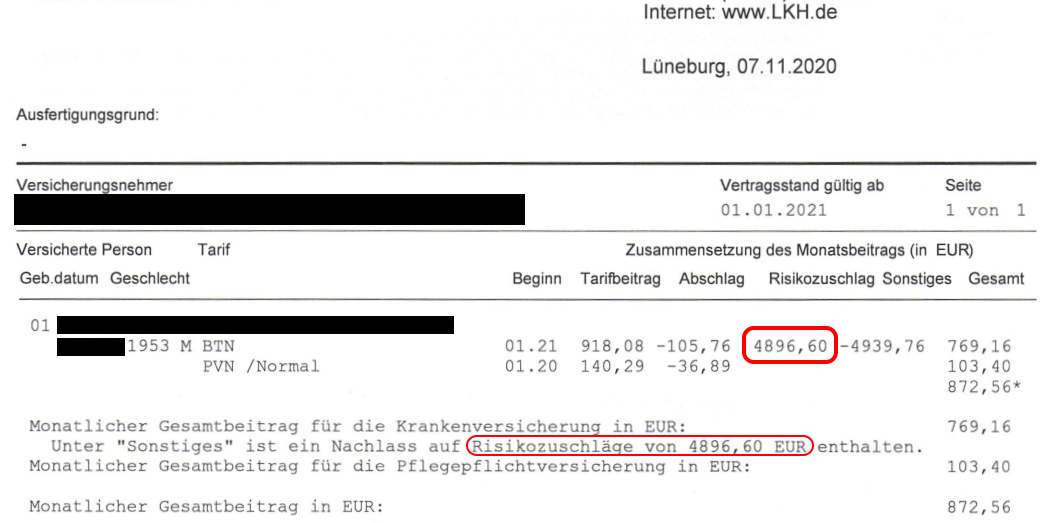

Auch die PKV nutzt Umlageverfahren, allerdings vorwiegend für den Ausgleich der Sozialtarife (bspw. dem Basistarif)[34] oder anderer Tarife, die einem Annahmezwang unterliegen, wie z. B. die Öffnungsaktion. Wenn Sie einen Tarif wählen, der dem sogenannten Kontrahierungszwang unterliegt, dann tun sie der Versicherung nicht zwingend Schlechtes, denn im Hintergrund werden für diese Risiken Umlagen bzw. Töpfe gebildet. Prominentes Beispiel ist der Basistarif. Es wird eine Gesundheitsprüfung durchgeführt, die Zuschläge werden technisch erfasst, aber nicht verbeitragt, sondern über die Umlage auf alle Gesellschaften umgelegt.[35] Unten finden Sie eine Darstellung eines im Basistarif Versicherten, wo die zu zahlende Prämie inklusive Risikozuschlag (4896,60€) gegenüber der zu entrichtenden Prämie (872,56€) gegenübergestellt wird.

Grafik 41 – Bsp. Basistarif für theoretischen Zuschlag, der im Umlageverfahren umgelegt wird

Für was, wie viel oder wie lange sonst in der PKV etwaige Umlagen gebildet werden, ist Betriebsgeheimnis. Generell kann festgehalten werden, dass die GKV fast ausschließlich über Umlageverfahren mit Zuschüssen finanziert wird und die PKV via Kapitaldeckungsverfahren, das durch kleine Ausnahmen durchbrochen wird.

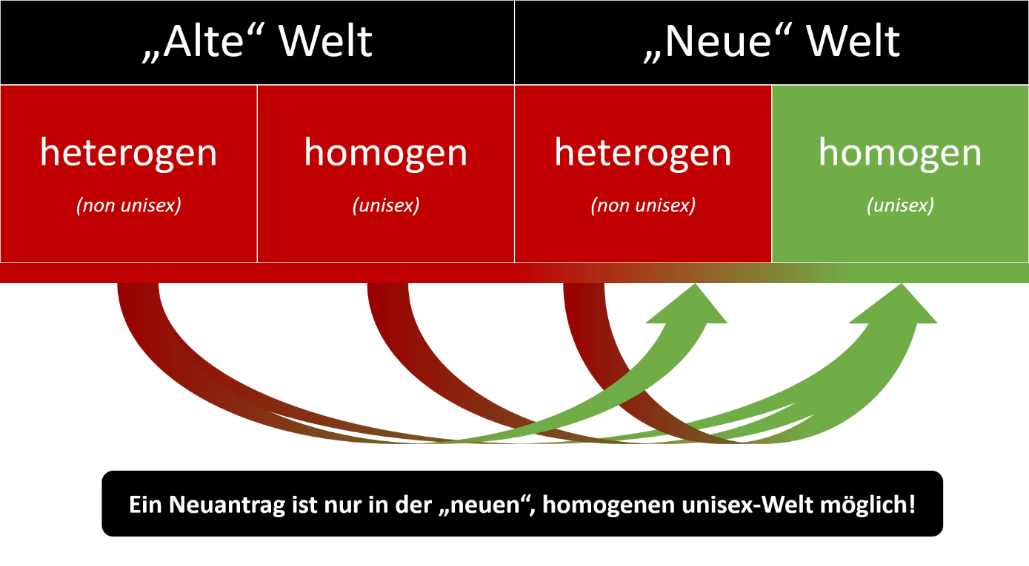

Verschiedene PKV-Welten

Alle Tarife der PKV lassen sich in die u. g. Welten einordnen.

| Alte Welt | Neue Welt | |

| Heterogen

(geschlechterspezifisch) |

Geschlechterabhängige Beiträge

Rückstellungen nicht übertragbar |

Geschlechterabhängige Beiträge

Rückstellungen teilweise übertragbar |

| Homogen

(unisex) |

Geschlechterneutrale Beiträge

Rückstellungen nicht übertragbar |

Geschlechterneutrale Beiträge

Rückstellungen teilweise übertragbar |

Das ist insofern wichtig, als dass für Neukunden nur die neue, homogene unisex-Welt zugänglich ist. Ausnahmen gibt es nur, wenn über ältere Verträge eine Option ausgeübt werden kann. Beispielsweise wenn eine alte Zusatzversicherung in eine Vollversicherung umgewandelt wird oder wenn die sogenannte Kindernachversicherung[36] für Neugeborene bzw. adoptierte Kinder. Im Rahmen der Kindernachversicherung können Kinder in die gleiche Welt, wie das entsprechende Elternteil.

Die heterogene Kalkulation unterscheidet nach Geschlechtern, weshalb dort Frauen häufiger Mehrprämien zahlen mussten. Mit Einführung der sog. Unisex-Tarife, die keine Geschlechtertrennung kennen, wurde dies verboten, wobei Bestandsschutz für Versicherte der heterogenen Welt gilt. In der unisex-Tarifwelt sind Männer in Relation etwas teurer und Frauen etwas günstiger, verglichen mit dem geschlechterdifferenzierten Bestand.

Kunden können innerhalb der Welten begrenzt wechseln, wobei dies nur einseitig geht, wie in der u. g. Grafik dargestellt. Die verschiedenen Welten haben (aufgrund der unterschiedlichen Tarife) unterschiedlich hohe Höchstrechnungszinsen, was vor einem Wechsel zu berücksichtigen ist.

Grafik – Wechselmöglichkeiten der PKV-Welten

Der Wechsel der Welten geht nur einseitig gen „neuer“ und/oder unisex-Welt und ist irreversibel. Daher sollte der Wechsel sorgsam geprüft werden. Oft haben die unisex-Tarife sog. Mehrleistungen, um die Bestandsversicherten zum Wechsel zu bewegen, jedoch auch höhere Prämien. Werden Bausteine hinzugekauft, welche neu sind, ist es möglich, dass der alte Haupttarif noch bisex ist aber der neue Baustein unisex, womit sich eine Mischwelt ergibt, für deren einzelne Bereiche jeweils nur die Regeln ihrer Welt gelten.

Da eine geschlechterdifferenzierte Berechnung sachdienlich ist, wurden Rechnungsgrundlagen neu festgelegt, welche zwar nicht per Definition vom Geschlecht abhängig waren, jedoch durch ihre indirekte Wirkung ausreichend Sicherheiten ableiten ließen, die indirekt dem Geschlecht zugeordnet waren. Die Alters- und Geschlechterzusammensetzung des jeweiligen Bestands bestimmen dabei maßgeblich die Sicherheitsabschläge.[37]

Im Ergebnis lässt sich festhalten, dass die Prämien für Männer im Schnitt teurer wurden und durch Rechnungszinssenkung in jedem Alter preislich näher an die vormals teurere, geschlechterabhängige Prämie gerückt ist.[38] Das liegt daran, dass der sog. maximale Ansatz gewählt wird, d. h. es wird jeweils die Rechnungsgrundlage der ehemaligen Geschlechtertrennung verwendet, welche zur höheren Prämie führt. Diese erhöhten Prämien könnten wettbewerbsschädlich sein, weshalb einige PKVU gemittelte Werte verwendeten, die von der ursprünglichen Männer- zu Frauenquote abhing, womit anfangs günstigere Prämien erzielt werden konnten.[39] Eine für Frauen sehr interessante Tarifgestaltung könnte zu einem überproportionalen Anteil an Frauen im unisex Bestand führen, was die Prämien der Stütztarife im bisex Bestand aufgrund einer Unterdeckung erhöhen könnte.[40] Der Autor rechnet damit, dass die kalkulatorische Geschlechtertrennung noch Jahrzehnte lange Auswirkungen haben wird.

Theoretisch könnte man auch aus der alten, heterogenen Welt in die neue heterogene Welt wechseln. Nur ergibt das keinen Sinn, denn die portablen Alterungsrückstellungen der neuen Welt werden erst ab dem Zeitpunkt gebildet, wo man sich in der neuen Welt befindet. Sie werden nicht rückwirkend gebildet. Dies ging nur bei der Neueinführung für eine begrenzte Zeit sowie nur über Wechsel in den Basistarif eines anderen Anbieters,[41] was die Option für die meisten Versicherten unattraktiv machte.

Die „alte“ Welt erlaubt es nicht, dass bei Wechsel der PKV die Alterungsrückstellungen mitgenommen werden. In der „neuen“ Welt ist eine teilweise Übertragung möglich; in Höhe des sogenannten Übertragungswerts. Diese portablen Alterungsrückstellungen sind niedriger als die kompletten Alterungsrückstellungen des abgebenden Tarifs, denn sie umfassen nur den GZ sowie Beiträge in Höhe dessen, was fiktiv im Basistarif gebildet worden wäre, wenn man dort versichert gewesen wäre.[42] Und der Basistarif stellt nur das Minimum dar, was an Alterungsrückstellungen aufgebaut wird. Es ist davon auszugehen, dass nur ein kleiner Teil übertragen wird.

Kalkulatorisch wird der Übertragungswert bei substitutiven Krankenversicherungen als Pflichtbaustein berechnet, dessen alleinige Funktion die Finanzierung der Übertragungswerte ist.[43] Dafür wird im Hintergrund ein fiktiver Basistarif-Vertrag geführt, der auch Schattenvertrag genannt wird.[44]

Eine vollständige Übertragung aller Alterungsrückstellungen scheint eine nicht umsetzbare Wunschvorstellung, denn dadurch entstünden durch negative Risikoselektion und Entmischung schlecht strukturierte Rest-Bestände, welche unter einer finalen Unbezahlbarkeit der KV leiden könnten.[45]

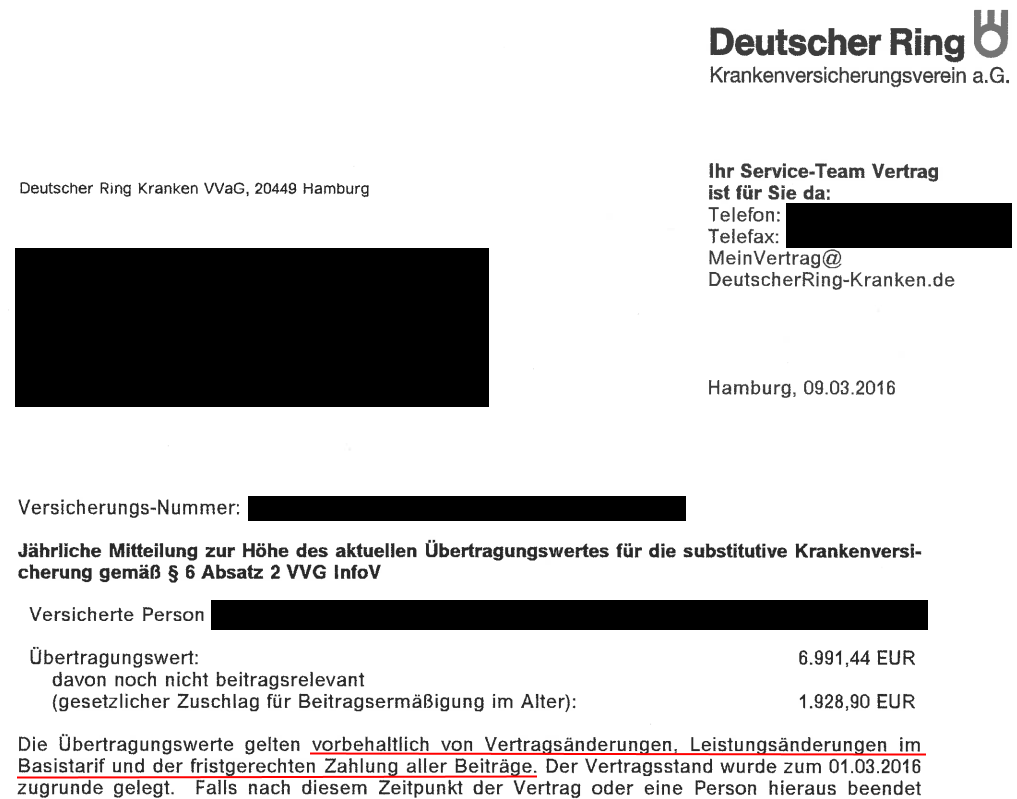

Beispielhafter Übertragungswert

Anbei ein Bildbeispiel, wie die Versicherungen die jährliche Meldung des Übertragungswerts vornehmen.

Grafik – 2016-03-09 Screenshot aus der Übertragungswertmitteilung eines Deutscher Ring Versicherten

Die real aufgebauten Rückstellungen sind deutlich größer als der Übertragungswert. Der Deutscher Ring ist zzt. der einzige Versicherer, der durch explizite Ausweisung des Bausteins PIT (sog. externes Modell)[46], einen approximierten Einblick in die Höhe des Übertragungswerts ermöglicht.

Es gibt kein Gesetz, dass der bereits durch Kosten gesenkte Übertragungswert bei der Übertragung nicht erneut mit Kosten belastet werden darf![47]

Bei den meisten Gesellschaften können Sie vor der Beantragung die Reduktion durch den Übertragungswert erfahren, indem der Vermittler den Wert in der Software einträgt.

- §2 I KVAV Rechnungsgrundlagen https://www.gesetze-im-internet.de/kvav/__2.html ↑

- §4 KVAV Rechnungszins http://www.gesetze-im-internet.de/kvav/__4.html ↑

- §5 KVAV Ausscheideordnung http://www.gesetze-im-internet.de/kvav/__5.html ↑

- §6 KVAV Kopfschäden http://www.gesetze-im-internet.de/kvav/__6.html ↑

- §7 KVAV Sicherheitszuschlag http://www.gesetze-im-internet.de/kvav/__7.html ↑

- §8 KVAV Grundsätze für die Bemessung der sonstigen Zuschläge https://www.gesetze-im-internet.de/kvav/__8.html ↑

- §14 KVAV Übertragungswert http://www.gesetze-im-internet.de/kvav/__14.html ↑

- §2 II KVAV Rechnungsgrundlagen https://www.gesetze-im-internet.de/kvav/__2.html ↑

- 2013-09-13 Andreas Leckner – Die Mathematik der Privaten KrankenversicherungLeitfaden für PKV-Aktuarinnen und -Aktuare – S. 190/191 – https://www.mathematik.uni-muenchen.de/~lenckner/PKV_Aktuar_2013_2013_09_09.pdf ↑

- 2013-09-09 Andreas Leckner – Die Mathematik der Privaten Krankenversicherung – S. 194 ↑

- 2017 SS LMU Fakultät für Mathematik, Informatik und Statistik Sommersemester 2017 – Mathematik der Privaten Krankenversicherung“ S. 29 http://www.mathematik.uni-muenchen.de/~lenckner/0-Einfuehrung-2017-v014.pdf ↑

- „ohne Datum“, Aufruf 2020-08-02 AOK Bundesverband Äquivalenzprinzip https://aok-bv.de/lexikon/a/index_00034.html#:~:text=Das%20%C3%84quivalenzprinzip%20ist%20ein%20Strukturmerkmal,sowie%20abh%C3%A4ngig%20vom%20Selbstbehalt%20kalkuliert. ↑

- 2017 Thorsten Becker – Mathematik der privaten Krankenversicherung – ISBN 978-3-658-16665-6 ISBN 978-3-658-16666-3 (eBook) DOI 10.1007/978-3-658-16666-3 – S. 30 ↑

- 2011-03-01 EUGH Rechtssache C-236/09 https://eur-lex.europa.eu/legal-content/DE/ALL/?uri=CELEX%3A62009CJ0236 ↑

- 2018-01-08 Fachgrundsatz der Deutschen Aktuar Vereinigung e. V. – Kalkulation von Krankenversicherungstarifen nach Art der Schadenversicherung vom 19.01.2016 auf S. 5 ↑

- §146 VAG Substitutive Krankenversicherung https://www.gesetze-im-internet.de/vag_2016/__146.html ↑

- §146 IVAG Substitutive Krankenversicherung https://www.gesetze-im-internet.de/vag_2016/__146.html ↑

- §160 VAG Verordnungsermächtigung https://www.gesetze-im-internet.de/vag_2016/__160.html ↑

- 341f HGB-Deckungsrückstellungen https://www.gesetze-im-internet.de/hgb/__341f.html ↑

- §149 VAG Prämienzuschlag in der substitutiven Krankenversicherung https://www.gesetze-im-internet.de/vag_2016/__149.html ↑

- §195 I VVG Versicherungsdauer https://www.gesetze-im-internet.de/vvg_2008/__195.html ↑

- §208 I VVG Abweichende Vereinbarungen https://www.gesetze-im-internet.de/vvg_2008/__208.html ↑

- §169 VI VAG Rückversicherungsunternehmen mit Sitz in einem anderen Mitglied- oder Vertragsstaat https://www.gesetze-im-internet.de/vag_2016/__169.html i. V. m. §22 KVAV Verordnungsermächtigung https://www.gesetze-im-internet.de/vag_2016/__22.html ↑

- §204 VVG Tarifwechsel https://www.gesetze-im-internet.de/vvg_2008/__204.html ↑

- §257 II a 1 SGB V Beitragszuschüsse für Beschäftigte https://www.gesetze-im-internet.de/sgb_5/__257.html ↑

- 2009 Jürgen Rudolph – Von der Alterungsrückstellung bis zum Basistarif – S. 8 Abs. 1 – ISBN 978-3-89952-490-1 ↑

- VerAfP 1937, S. 59 ↑

- §140 VAG Rückstellungen für Beitragsrückerstattungen https://www.gesetze-im-internet.de/vag_2016/__140.html ↑

- 2021-06-24 Versicherungsbote – Private Krankenversicherer starten Einkaufsgemeinschaft https://www.versicherungsbote.de/id/4902533/Private-Krankenversicherer-starten-Einkaufsgemeinschaft/ ↑

- 2014-09-18 DAV Berücksichtigung der Selektionswirkung in der Erst- und Nachkalkulation in der privaten Krankenversicherung ↑

- §1 AAG Erstattungsanspruch https://www.gesetze-im-internet.de/aufag/__1.html ↑

- §7 AAG Aufbringung der Mittel https://www.gesetze-im-internet.de/aufag/__7.html ↑

- 2020-11-11 Wikipedia Umlageverfahren https://de.wikipedia.org/wiki/Umlageverfahren ↑

- §154 VAG Risikoausgleich https://www.gesetze-im-internet.de/vag_2016/__154.html ↑

- §8 I 7 KVAV https://www.gesetze-im-internet.de/kvav/__8.html ↑

- §198 VVG Kindernachversicherung https://www.gesetze-im-internet.de/vvg_2008/__198.html ↑

- 2017-07-10 Leckner – Die Mathematik der Privaten Krankenversicherung. Ein Leitfaden für PKV-Aktuarinnen und -Aktuare. – Teil G: Sozialpolitische Einflüsse – S. 35 ↑

- 2017-07-10 Leckner – Die Mathematik der Privaten Krankenversicherung. Ein Leitfaden für PKV-Aktuarinnen und -Aktuare. – Teil G: Sozialpolitische Einflüsse – S. 39 ↑

- 2017 Thorsten Becker – Mathematik der privaten Krankenversicherung – ISBN 978-3-658-16665-6 ISBN 978-3-658-16666-3 (eBook) DOI 10.1007/978-3-658-16666-3 – S. 239-240 ↑

- 2021-06-23 Deutsche Aktuarvereinigung e. V. – Berücksichtigung der Selektionswirkung in der Erst- und Nachkalkulation in der privaten Krankenversicherung – S. 40 ↑

- §152 VAG Basistarif https://www.gesetze-im-internet.de/vag_2016/__152.html ↑

- §13 a I & II KalV – Übertragungswert https://www.buzer.de/gesetz/5735/a159327.htm ↑

- 2017-07-10 Leckner – Die Mathematik der Privaten Krankenversicherung. Ein Leitfaden für PKV-Aktuarinnen und -Aktuare. – Teil G: Sozialpolitische Einflüsse – S. 23 ↑

- 2017 Thorsten Becker – Mathematik der privaten Krankenversicherung – ISBN 978-3-658-16665-6 ISBN 978-3-658-16666-3 (eBook) DOI 10.1007/978-3-658-16666-3 – S. 226 ↑

- 2016 Hartmut Milbrodt, Volker Röhrs – Aktuarielle Methoden der deutschen Privaten Krankenversicherung –ISSN 1864-3779 ISBN 978-3-89952-610-3 – S. 280 ↑

- 2016 Hartmut Milbrodt, Volker Röhrs – Aktuarielle Methoden der deutschen Privaten Krankenversicherung –ISSN 1864-3779 ISBN 978-3-89952-610-3 – S. 310 ↑

- 2016 Hartmut Milbrodt, Volker Röhrs – Aktuarielle Methoden der deutschen Privaten Krankenversicherung –ISSN 1864-3779 ISBN 978-3-89952-610-3 – S. 311 ↑