Max. 3.000€ BU-Aktion der BarmeniaGothaer, ein Eigentor

tl;dr - Regeln und Gesetze gelten nur für andere! Die BarmeniaGothaer hat eine BU-Versicherung mit absurd leichten Zugangshürden (viel [!] zu einfache Gesundheitsfragen) auf den Markt geworfen, als Aktion, über einen Verband. Einen Verband, der unerlaubt NICHT als Versicherungsvermittler auftritt, obwohl er es müsste! Darüber können Risiken versichert werden, die unter normalen Bedingungen abgelehnt würden. Nun will man mit faulen Tricks ohne Rechtsgrundlage zurückrudern und die Antragssteller und Vermittler „betrügen“; in Ermangelung eines besseren Verbs. Denn BGB, VVG oder das etablierte Antragverfahren werden nicht eingehalten. Man versucht sogar neue Rechts-Termini zum Nachteil der VN zu erfinden. Man will nicht zum eigenen Wort stehen! Fieses Foulspiel aufgrund von Rechtsbrüchen als Eigentor mit Schadensersatzpflicht. Details im Artikel. Vorgeschichte Vorab: Ich bin kein BU-Vermittler, sondern Spezialist für die private Krankenversicherung! Wer eine gute BU (Berufsunfähigkeitsversicherung) sucht, sollte meine auf die BU spezialisierten Versicherungsmakler-Kollegen Torsten Breitag oder Benjamin Friedrich kontaktieren. Dennoch bekomme [ ... ]

Diagnose-Betrug durch Ärzte bei PKV & BU wegen §19 VVG?

Der Artikel soll eine sachliche Auseinandersetzung mit der Problematik von fehlerhaften Diagnosen im Zusammenhang mit Versicherungen ermöglichen. Ohne Schuldzuweisungen und Anfeindungen, denn die helfen nicht. Am Ende müssen beide (Versicherungsvermittler & Arzt) mitwirken, dass die Kunden rechtlich sauber versichert sind, egal ob bei PKV, BU, RLV etc. Ärzte betrügen selten bei Diagnosen, insbesondere bei F-Diagnosen, da sie keinen direkten Anreiz dafür haben. Von Diagnose-Betrug profitiert eine GKV, welche versucht sein könnte den Arzt zum Mittäter zu machen. F-Diagnosen sind zwingend im Rahmen der Regeln der ärztlichen Kunst zu prüfen, werden aber oft fehlerhaft erfasst; aus verschiedenen Gründen. Fehler passieren selten aus Boshaftigkeit, sondern meist aufgrund menschlichen Versagens. Für Versicherungen sind fehlerhafte Diagnosen ein Problem, F-Diagnosen sind ein schweres Problem. Etwaige Fehler müssen vor Antragstellung geprüft und korrigiert werden! Bescheißen Ärzte bei Diagnosen für mehr Geld? Nein! Nur Idioten würden behaupten, dass der Arzt dadurch mehr Geld [ ... ]

Fehler PKV-Gesundheitsfragen – 10 Jahre VVA-Verjährung?

Artikel-Update vom 2025-01-07 inklusive neuer Grafiken Nein! Lügen und Warten bis der Leistungsfall vermeintlich außerhalb des VVA-Prüfzeitraums liegt, wird nicht gelingen! Wenn die 10 Jahre des §21 III VVG nicht greifen, kann über das BGB (Übergang nach §22 VVG) eine unbefristete Arglistanfechtung vorgenommen werden. Details im Artikel. Aufgrund des Artikel eines befreundeten Anwalts - Danke Jürgen Nagel (Fachanwalt Versicherungsrecht) an der Stelle - habe ich ein kurzes Update in HOW2PKV eingespielt. Das Wort Verjährung wird in vereinfachtem Kontext entlehnt, denn es verjährt nichts, es geht nur um die Möglichkeiten eines VUs seine Rechte auszuüben. Aber Verjährung ist für die meisten Leser verständlicher. Anbei folgen Auszüge aus HOW2PKV mit ein paar Erklärungen sowie darunter einer Falldarstellung, die zum Urteil sowie dem Artikel führte. Wartetaktik zum VVA-Verschweigen funktioniert nicht Die wichtige Warnung vorab: Die VVG-Verjährung für eine Arglistanfechtung beträgt exakt zehn Jahre, Tag genau gerechnet.[1] Davon unberührt ist [ ... ]

Byebye Barmenia PKV-Aktion, drölf!1!

Heute nur ein kurzes Statement, da Urlaub, Zeitmangel, blablabla: Die Barmenia PKV ist in der Vergangenheit wg. doofen Aktionen aufgefallen, u. a. weil sie Personen in der PKV versichert hat, die da eigentlich nicht kommen könnten. Speziell mit MLP hatte sie ein Modell, wo der Kunde bei MLP (früher auch andere Vertriebspartner) eine Berufsunfähigkeitsversicherung (BU) abschließen konnte, um damit via PKV-Aktionsantrag einen Optionstarif für die PKV zu bekommen, ohne dass hier noch Gesundheitsfragen gestellt würden. Dieser Aktionsantrag war nicht nur umstritten, er war scheiße; also für alle Versicherten, außer jenen, die sich so ins Kollektiv geschlichen haben.Bevor hier übrigens Futterneid zum Vorwurf gemacht wird: Natürlich konnte ich über befreundete MLP-Kollegen die Aktion nutzen. Aber das ändert nichts daran, dass sie ein Kackehaufen ist, der in einen Ventilator geworfen wird... Ende gut, nicht alles gut Nun sind sie aber vorbei! Beweis anbei: Screenshot von der MLP-Veranstaltung vom 09.12.2024, wo das [ ... ]

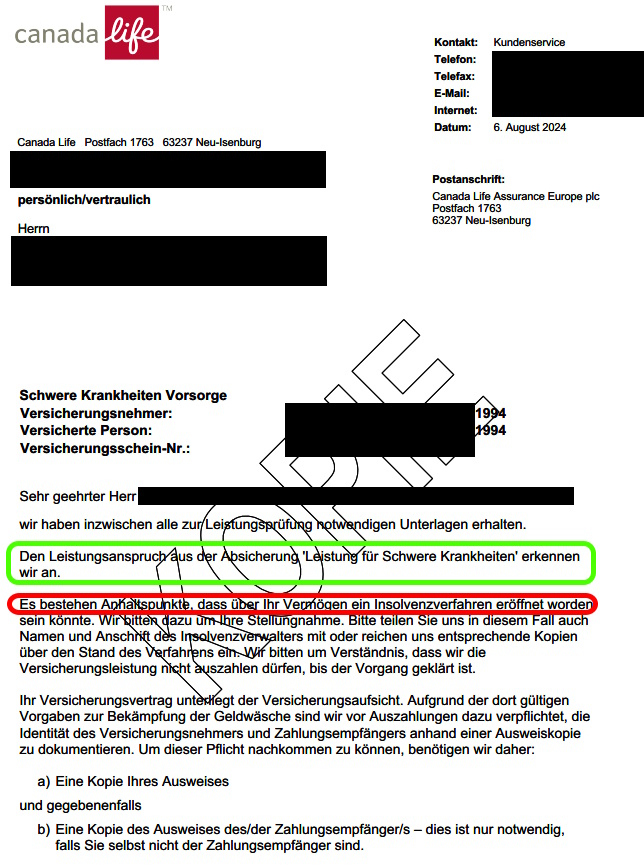

Dread Disease – ein 150.000€ Canada Life Leistungsfall

#DreadDisease #Leistungsfall #Versicherung #CanadaLife Wie gewonnen, so zerronnen – Ein aktueller Dread Disease Leistungsfall eines Kunden Dass Versicherungen nie zahlen, ist grober Unsinn! Aber manchmal ist die Zahlung mit einem gewissen Wehmut behaftet. So auch hier. Die Canada Life leistet eine sechsstellige, steuerfreie Summe aus einem Dread Disease Vertrag, obwohl der Vertrag nur acht Wochen gelaufen ist. Aber trotz aller Geldzahlung muss man sich vor Augen führen, dass ein junger Mann hier lange aus der Bahn geworfen wird und es vielleicht nicht überleben wird. Fachkundige Kollegen mögen sich wundern, ob es hier mit rechten Dingen zuging, denn ein solcher Leistungsfall kurz nach Abschluss könnte schon zu Argwohn führen; normalerweise berechtigt, will ich meinen. Der junge Mann bat konkret um Abschluss einer Dread Disease, denn er hatte sich schon belesen und bei diversen Versicherungsmaklern und Mehrfachagenten vergebens versucht eine BU-Versicherung zu erhalten. Warum auch immer, kein Schwein hat ihm eine [ ... ]

PKV-Aktionsantrag führt mit 300km/h zu Mehrbeiträgen

Kurzmeldung: Die PKV-Aktion wird vorzeitig beendet. Genaue Updates folgen. Artikel-Update vom 05.07.2024 mit Live-Beispielen von Versicherungsmakler-Kollegen; zu finden ab Punkt 4.0 unter dem roten Balken Was ist von PKV-Aktionsanträgen zu halten? Das hängt davon ab, wessen Interessen vertreten werden! Für den Einzelnen ist es gut, wenn er Zugang zu etwas bekommt, zu dem er normalerweise keinen unproblematischen Zugang erhalten sollte. Für das Kollektiv ist es eher schlecht. „Leider“ gibt es Aktionsanträge, die den einzelnen Versicherten so stark nutzen, dass sie die Gemeinschaft schwer belasten werden. So hatte die Barmenia beispielsweise im 2. Halbjahr 2023 einen Aktionsantrag, bei denen jeder eine PKV, Zusatz-KV oder Tarifoption OHNE Gesundheitsfragen abschließen konnte, wenn man binnen zwölf Monaten eine Berufsunfähigkeitsversicherung ohne Erschwerung abgeschlossen hatte. Abbildung - Barmenia PKV-Aktionsantrag Antragsbedingungen, Teil 1[1] Ich frage mich, warum nur die Police und nicht gleich die Antragskopie? Achja, weil die etwaige Geltendmachung von Rechten dann ggf. [ ... ]