PKV-Antrag: Liste mit 0 bis 100% Krankheiten & Diagnosen

Wie hoch ist die Versicherbarkeit „meiner“ Krankheit in der PKV? Zu einem PKV-Antrag gehören Gesundheitsfragen. Doch wie beeinflussen bestimmte Krankheiten/Diagnosen […]

Wie hoch ist die Versicherbarkeit „meiner“ Krankheit in der PKV? Zu einem PKV-Antrag gehören Gesundheitsfragen. Doch wie beeinflussen bestimmte Krankheiten/Diagnosen […]

tl;dr – Allianz PKV möchte Formalismen statt bewährter Tradition Anstatt die Risikovoranfrage eines Versicherungsmakler als festen PKV-Antragsbestandteil zu akzeptieren, wollte

Achtung: Dies soll keine politische Debatte anfangen! Mir ist egal, wer schwurbelt, seinen Aluhut zum Glühen bringt, die Meinungsfreiheit abspricht,

Der Artikel soll eine sachliche Auseinandersetzung mit der Problematik von fehlerhaften Diagnosen im Zusammenhang mit Versicherungen ermöglichen. Ohne Schuldzuweisungen und

Arbeitnehmer werden künftig präziser die PKV-Beiträge über die Lohnsteuer abgerechnet bekommen, weil automatische Daten ausgetauscht werden. Es führt zu einem

Ärzte, Zahnärzte und insbesondere die (jungen) Assistenzärzte sind eine sehr beliebte Zielgruppe in der PKV, müssen aber achtsam sein! Das

Ein Ingenieur und die Tücken der Gesundheitsfragen „Beliebter“ Denkfehler bei Gesundheitsfragen: Wenn die Versicherung nicht danach fragt, muss ich es

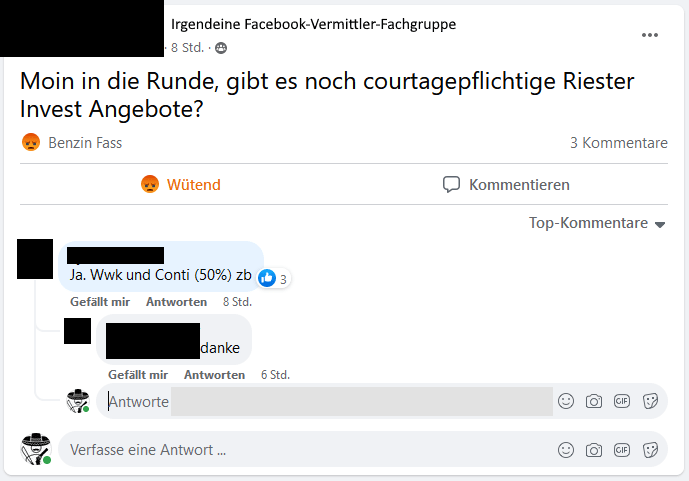

Mir ist heute etwas bei Facebook aufgefallen. Es war mal wider ein besonders „guter“ Vertreter (oder Makler?) meiner Branche. Aber

Die Canada Life geht aktiv auf ihre Bestandskunden zu und bietet Ihnen Vertragserhöhungen an. Das tun leider (!) die wenigsten Versicherungen. Manche schrecken sogar ab und wollen Kranke aktiv ausbooten.

Dazu zwei Beispiele im Artikel.

„Die klauen, was nicht niet- und nagelfest ist!“, so lautet ein deutsches Sprichwort. Und warum sollte bei Versicherungsvermittlern nicht gelten,