PKV-Antrag: Liste mit 0 bis 100% Krankheiten & Diagnosen

Wie hoch ist die Versicherbarkeit „meiner“ Krankheit in der PKV? Zu einem PKV-Antrag gehören Gesundheitsfragen. Doch wie beeinflussen bestimmte Krankheiten/Diagnosen […]

Wie hoch ist die Versicherbarkeit „meiner“ Krankheit in der PKV? Zu einem PKV-Antrag gehören Gesundheitsfragen. Doch wie beeinflussen bestimmte Krankheiten/Diagnosen […]

tl;dr – Allianz PKV möchte Formalismen statt bewährter Tradition Anstatt die Risikovoranfrage eines Versicherungsmakler als festen PKV-Antragsbestandteil zu akzeptieren, wollte

Achtung: Dies soll keine politische Debatte anfangen! Mir ist egal, wer schwurbelt, seinen Aluhut zum Glühen bringt, die Meinungsfreiheit abspricht,

Arbeitnehmer werden künftig präziser die PKV-Beiträge über die Lohnsteuer abgerechnet bekommen, weil automatische Daten ausgetauscht werden. Es führt zu einem

Dieser Artikel über Gold und Gold-Produkte („Renten“, Sparpläne etc.) wird regelmäßig überarbeitet, wenn neue Informationen hinzukommen. Wenn Du inhaltliche Fehler

tl;dr – Bildergeschichte zum PKV-Unfallregress Wer zu faul zum Lesen ist, kann sich die elfseitige Bildergeschichte anschauen. Geht schneller, ist

Die Wichtigkeit von Online-Bewertungen und Referenzen Warum verantwortungsvoller Konsum die digitale Welt prägt Online-Bewertungen oder Ratings und Referenzen sind zu

Bei Hobbys wie #LARP und #Reenactment kommt es zu Schäden, Unfällen etc. Zahlt die Versicherung? Es kommt drauf an… Vorab:

Ärzte, Zahnärzte und insbesondere die (jungen) Assistenzärzte sind eine sehr beliebte Zielgruppe in der PKV, müssen aber achtsam sein! Das

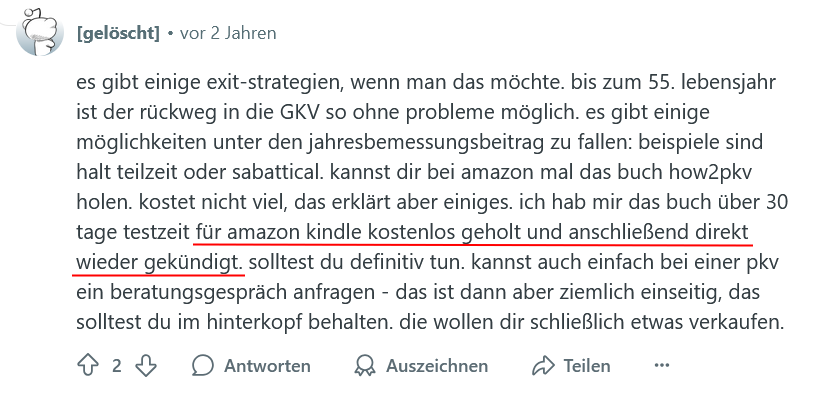

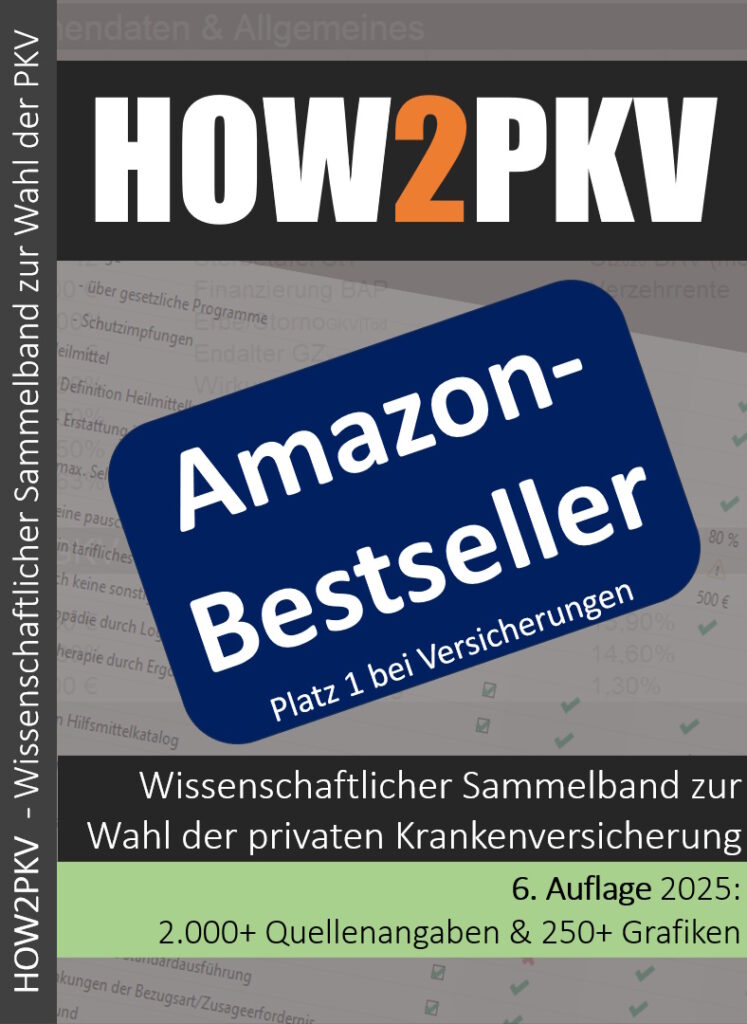

HOW2PKV – Die „Bibel“ für alle Interessenten der privaten Krankenversicherung (PKV) Egal ob als Vermittler, Berater, Dozent oder Kunde. Alles