DVAG & Generali – Miese Beratungsqualität sowie überteuerte Produkte am konkreten Beispiel

Vor ca. 2 Wochen habe ich mich verbal ausgekotzt, weil ein Vertreter "Vermögensberater" der Deutschen Vermögensberatung (DVAG) bei einem meiner Kunden einen dicken Bock geschossen hat. Achtung, dieser Beitrag über die DVAG ist sehr emotional, weshalb eine sehr (!) derbe Sprache genutzt wird. Was damals nur mit Wut unterfüttert war, folgt nun als überwiegend sachlicher Artikel. Zumindest versuche ich es, versprochen! 😉 Selbst das ZDF warnt vor der DVAG Unabhängig von diesem Fall sei gesagt, dass die Machenschaften der DVAG überall im Netz nachgelesen werden können. Wenn selbst die Richter am Ort der Firmenzentrale, Frankfurt am Main, in ihren Urteilen sagen, dass die DVAG einen lausigen Leumund hat, dann heißt das was. Und selbst in den Mainstream-Medien finden sich Artikel und Beiträge dazu. So auch im ZDF Neo Magazin Royal mit Jan Böhmermann. Sehenswert, denn es erklärt auch, wie der Deliquent den Fuß in die Tür bekommen hat. Aber [ ... ]

#Makleralltag – Ärger mit der Vollmacht

Viel von der Arbeit eines Maklers findet im Hintergrund statt. Die Kundenberatung und die Dokumente sind das, was der Kunde wahrnimmt. Dahinter steckt aber ein langer Rattenschwanz an teilweise Nerv tötender Kleinarbeit. Das geht mit der Vollmacht leichter! Nur leider kommt es gerade hier regelmäßig zu Stilblüten... Warum brauchen Versicherungsmakler eine Vollmacht? Weil es uns die Arbeit erleichtert. Mit der Vollmacht (nebst eines Maklervertrags) können wir die Prozesse im Hintergrund anstoßen, die zur Wahrung deiner Interessen notwendig sind. Außerdem müssen wir nicht für jeden Handgriff bei dir um Erlaubnis fragen, was dir spätestens bei der n-ten Angebotserstellung reichlich auf die Nerven gehen würde. Natürlich hat ein seriöser Makler auch Beschränkungen seiner Vollmacht, so dass Du ihm nicht ausgeliefert bist. Außerdem kannst Du einen Maklervertrag jederzeit ohne Angaben von Gründen kündigen, da dies bei sog. Diensten höherer Art im §616 I BGB erfasst ist. Wo ist also das Problem mit [ ... ]

BU-Versicherung Abfragezeiten

Wie lange zurück in die Vergangenheit fragt eine Berufsunfähigkeitsversicherung? Um das Risiko einschätzen zu können, muss die Versicherung Gesundheitsdaten verarbeiten. Diese fragt Sie beim Antragssteller über die versicherte Person, die zur wahrheitsgemäßen Beantwortung verpflichtet ist. Wer lügt oder bescheißt, risikiert den vollständigen Verlust seines Versicherungsschutzes, im schlechtesten Fall ohne Erstattung der Prämien! Damit das nicht passt, gilt es genau zu sein. Aber da viele Menschen schon Behandlungen hatten, sollte vor der tariflichen Prüfung erst die Versicherbarkeit geprüft werden! Da die Versicherungen Risiken unterschidlich einwerten, sollten Sie bevorzugt prüfen wo Sie keine Angaben machen müssen, weil das Zipperlein nicht mehr unter den Abfragezeitraum fällt. Eine persönliche Beratung sowie die Aufarbeitung der Gesundheitshistorie ersetzt das aber keinesfalls. Wir empfehlen eine Beratung, die Sie hier anfragen können! Übersicht der Abfragezeiträume in der BU-Versicherung Die Fragen sind im Details differenzierter, weshalb wir in die "großen" Blöcke unterteilt haben. Abgerundet werden diese Angaben mit [ ... ]

Bilanzneutrale Betriebsrente ohne Anpassungsbedarf

Wie kann man eine Betriebsrente einfach und sicher gestalten? Wie entledige ich mich der finanziellen Risiken der Zukunft? Wie kann ich über Steuern- und Sozialversicherung noch Lohn einsparen? Was hat der Mitarbeiter davon? Erfahren Sie, wie eine schrankfertige Lösung aussieht, die so schon in großen Firmen umgesetzt wurde.

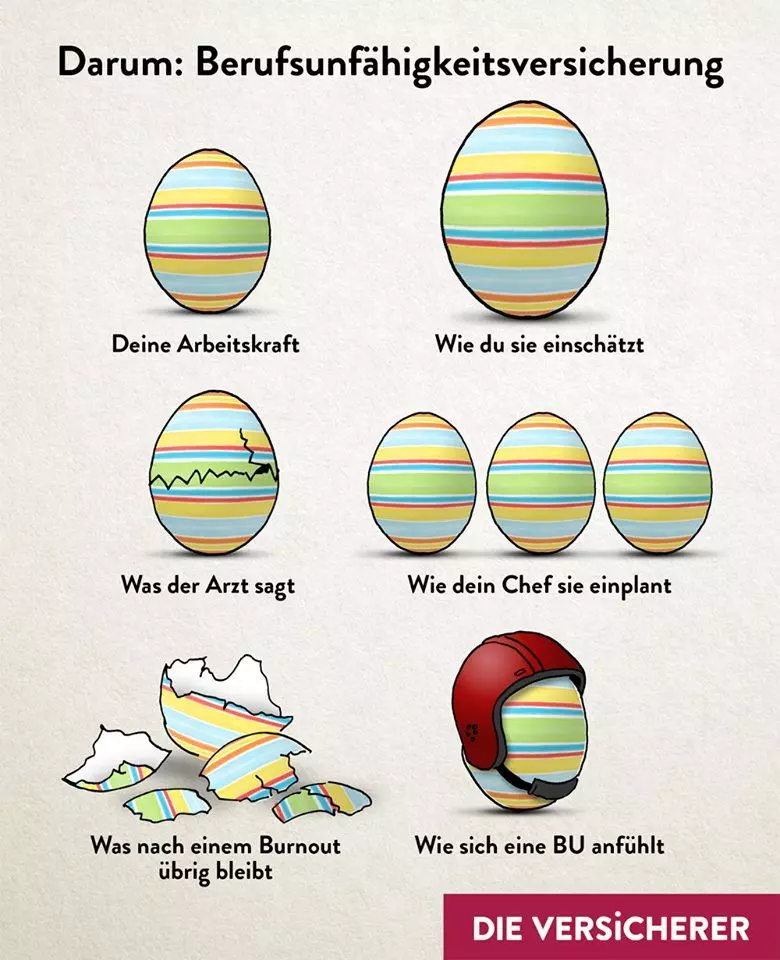

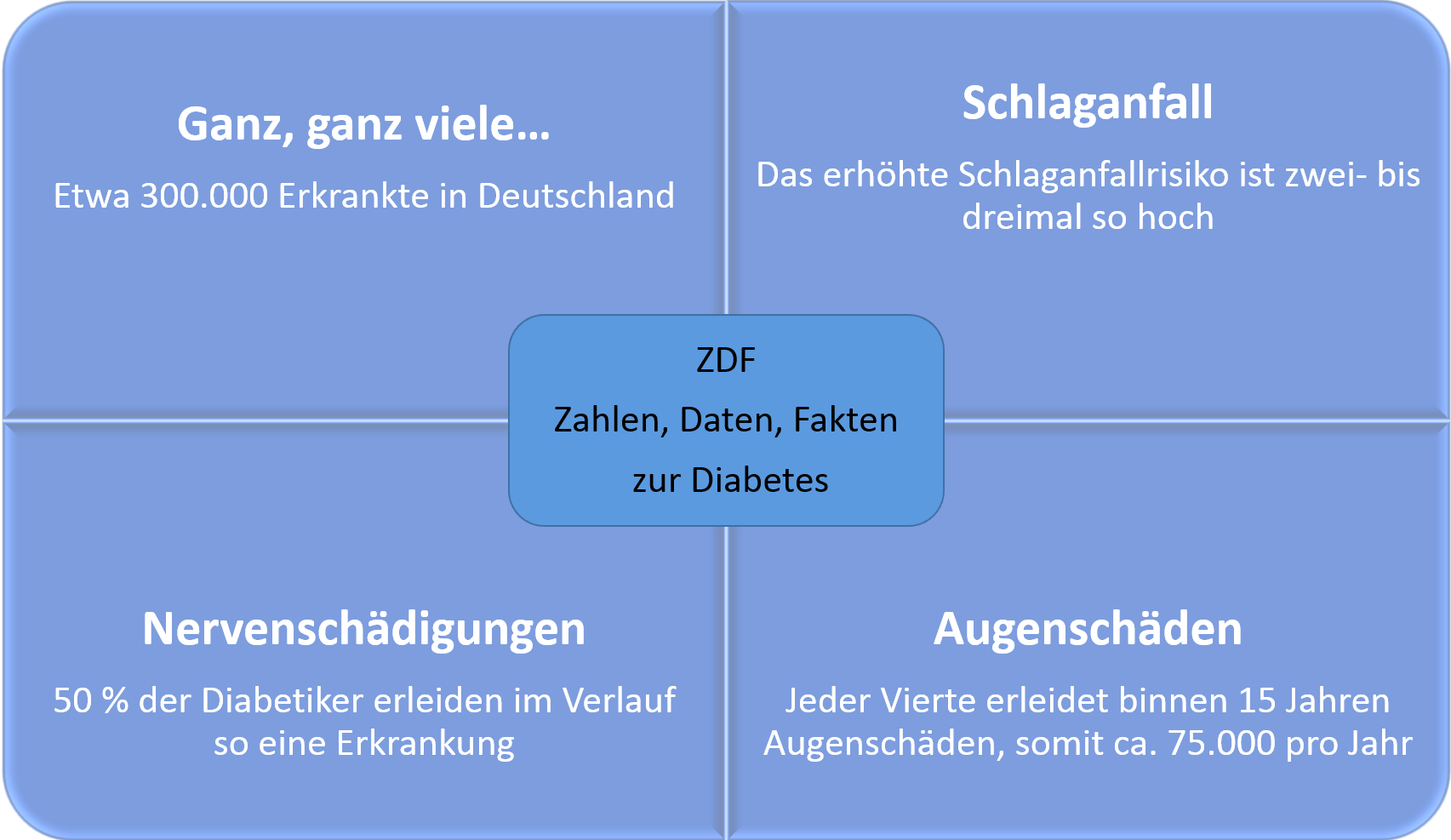

Berufsunfähigkeitsversicherung für Diabetiker

Ca. 300.000 Menschen in Deutschland leiden an Diebetes. Viele hätten gerne eine BU, bekommen sie aber nicht. [ … ]