Beitragsgarantien in der PKV: Warum sie oft nur heiße Luft sind

PKV-Beitragsgarantien sind grober Unsinn, erklärt am Bsp. der LKH-Tarife GUP/GUK.

PKV-Beitragsgarantien sind grober Unsinn, erklärt am Bsp. der LKH-Tarife GUP/GUK.

tl;dr: Anti-PKV-Reportage der Frankfurter Rundschau (FR) Die Zeitung Frankfurter Rundschau berichtet einseitig über die PKV, wobei sie einige schwere fachliche

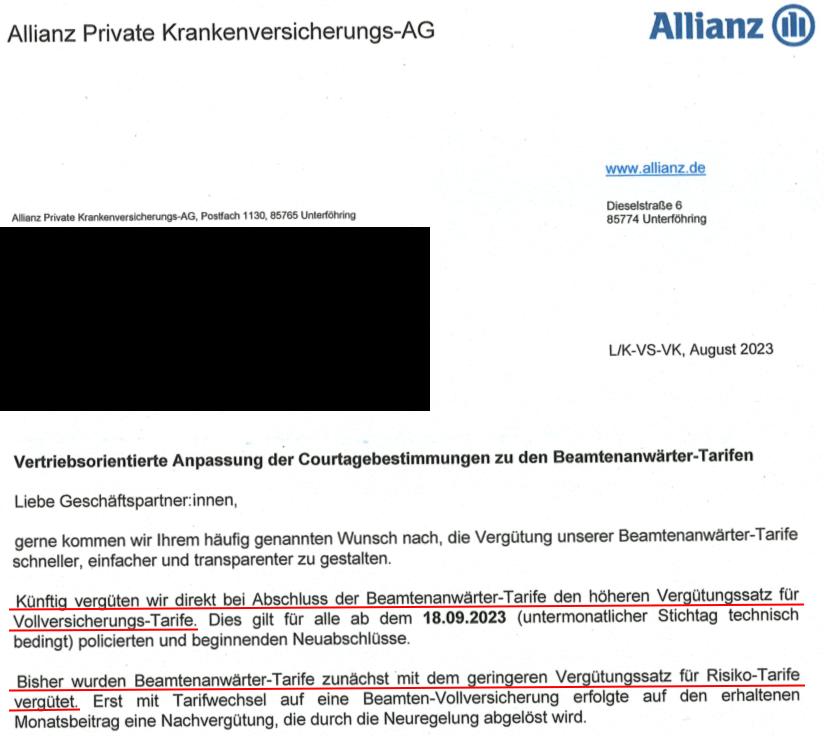

tl;dr – Allianz PKV möchte Formalismen statt bewährter Tradition Anstatt die Risikovoranfrage eines Versicherungsmakler als festen PKV-Antragsbestandteil zu akzeptieren, wollte

Die Singla Iduna PKV will kranke Kundinnen der Öffnungsaktionen loswerden? Ja! Reißerisch? Ja, jedoch belegbar… Erst die Grundlagen, dann der

HOW2PKV – Die „Bibel“ für alle Interessenten der privaten Krankenversicherung (PKV) Egal ob als Vermittler, Berater, Dozent oder Kunde. Alles

Der Artikel erschien ursprünglich am 19.02.2025. Aufgrund eines Rechtsstreits war er zwischenzeitlich offline. Nun ist er wieder online. Wer mag

Die ARAG ist künftig für die PKV-Kinderalleinversicherung uninteressant. Die Hürden sind im Vergleich hoch, die Wettbewerbsvorteile der ARAG in den

Abkürzung für Lesefaule Wer zu faul zum Lesen ist, springt am besten zur tl;dr Zusammenfassung ans Ende! 😉 Sehr laaanger

Der Versicherungsvertrieb gerät immer wieder in die Schlagzeilen, sei es durch die alten Exzesse einer MEG oder andere Skandale. Dabei