Der Versicherungsvertrieb gerät immer wieder in die Schlagzeilen, sei es durch die alten Exzesse einer MEG oder andere Skandale. Dabei bemühen sich die Versicherungen um ein besseres Image, vermeintlich.

Nicht zurückhaltend war beispielsweise mit der Schelte gegenüber einer DVAG, welche als Vertrieb aufgrund ihrer Marktmacht anfangen konnte „ihrer“ Versicherung die Bedingungen zu diktieren. Keine Frage, die DVAG ist meiner Meinung nach ein Drecks-Vertrieb, der wegmuss. Aber er ist da, ob es mir nun passt oder nicht.

Blöd nur, wenn auch Makler-Versicherer so einen Blödsinn mitmachen. Doppelt blöd für die, wenn ich die doof finde.

DFV – Deutsche Familienversicherung Zahnversicherung ohne verschärfte Annahme-Richtlinien

Heute kam ein Newsletter rein, der mich ein wenig verwunderte. Dort heißt es, dass die DFV nun doch keine verschärften Annahme-Richtlinien in Form von Gesundheitsfragen einführt. Anbei der Original-Newsletter sowie darunter der Text, falls das Bild nicht angezeigt werden kann.

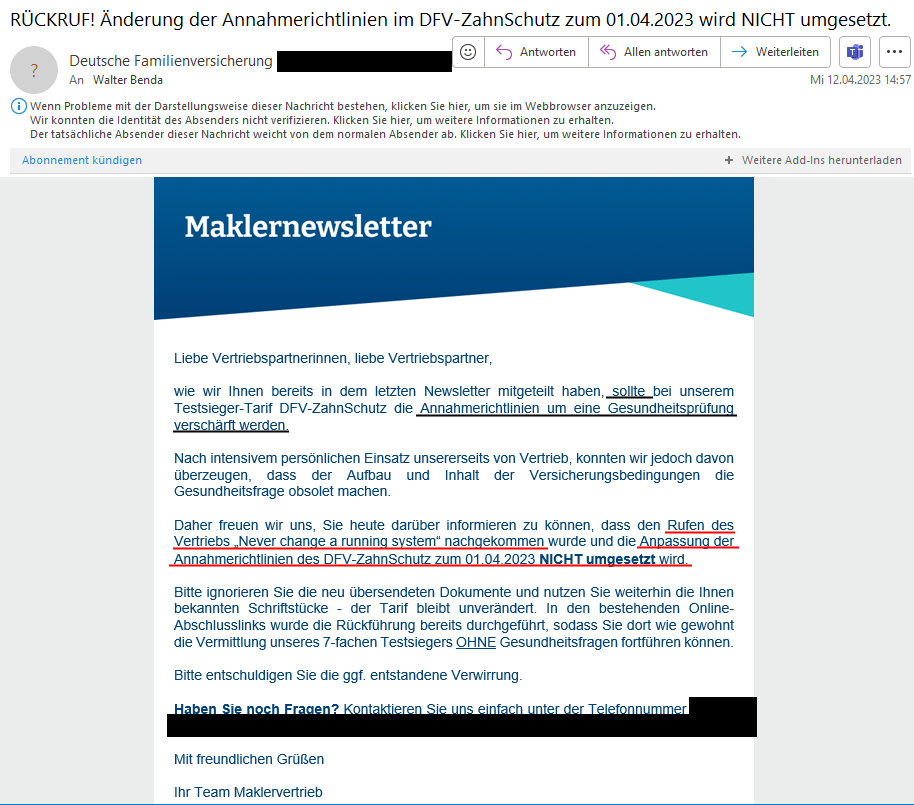

Liebe Vertriebspartnerinnen, liebe Vertriebspartner,

wie wir Ihnen bereits in dem letzten Newsletter mitgeteilt haben, sollte bei unserem Testsieger-Tarif DFV-ZahnSchutz die Annahmerichtlinien um eine Gesundheitsprüfung verschärft werden.

Nach intensivem persönlichen Einsatz unsererseits von Vertrieb, konnten wir jedoch davon überzeugen, dass der Aufbau und Inhalt der Versicherungsbedingungen die Gesundheitsfrage obsolet machen.

Daher freuen wir uns, Sie heute darüber informieren zu können, dass den Rufen des Vertriebs „Never change a running system“ nachgekommen wurde und die Anpassung der Annahmerichtlinien des DFV-ZahnSchutz zum 01.04.2023 NICHT umgesetzt wird.

Bitte ignorieren Sie die neu übersendeten Dokumente und nutzen Sie weiterhin die Ihnen bekannten Schriftstücke – der Tarif bleibt unverändert. In den bestehenden Online-Abschlusslinks wurde die Rückführung bereits durchgeführt, sodass Sie dort wie gewohnt die Vermittlung unseres 7-fachen Testsiegers OHNE Gesundheitsfragen fortführen können.

Bitte entschuldigen Sie die ggf. entstandene Verwirrung.

Haben Sie noch Fragen? Kontaktieren Sie uns einfach unter der Telefonnummer 000 000 000 oder schreiben Sie an email@eineversicherung.de.

Mit freundlichen Grüßen

Ihr Team Maklervertrieb

Und was ist daran nun schlimm?

Streng genommen ist es für den Kunden gut. Also für den Neukunden. Noch! Für Bestandskunden ist das eher schlecht.

Wenn eine Versicherung härtere Annahmerichtlinien einführen muss, was ein Selektionseffekt in der Kalkulation ist, dann liegt es am Bedarf. Keine Versicherung würde freiwillig den Fluss neuen Geldes verknappen, wenn es keine Gründe gebe. Und die Gründe sind in 99% der Fälle mathematischer Natur. Sprich bisher ist die DFV zu lax in der Annahme und das Aktuariat erkennt Handlungsbedarf. Handlungsbedarf, der so groß war, dass bereits Anweisungen bzgl. neuer Annahme-Bedingungen an den Vertrieb gegeben wurden.

Aber wie erpressbar muss man bitte sein, wenn man sich vom Vertrieb die Bedingungen vorschreiben lässt? Und was bedeutet dies für dort versicherte Kunden? Nichts Gutes, so viel ist gewiss. Kaufe ich mir schlechte Risiken ein, werden irgendwann die guten Risiken abwandern, dabei die schlechten Risiken zurücklassend, die sich in einer Abwärtsspiral befinden werden. Das nennt man dann Negativselektionseffekt. Man könnte auch lapidar auf die Generali und ihre überteuerten Versicherungsprodukte verweisen, spz. mit Hinblick darauf, dass es eine AachenMünchener oder Central nicht mehr gibt, sondern die vom freien Markt verschwunden sind, nur um die Produktnutte für die Vertriebszuhälter aus Frankfurt am Main zu sein.

Langer Rede kurzer Sinn: Für die Beitrags- und Produktstabilität der DFV sehe ich eher schwarz. Wann und wie es kracht, kann ich nicht sagen, aber nach dieser Steilvorlage muss ich das auch nicht.

Sind die Produkte der DFV gut oder schlecht?

Das hängt vom jeweiligen Tarif ab, wo es schlechte und gute gibt. Leider sind meine Praxiserfahrungen durch die Bank weg schlecht.

- Einige meiner Kunden dort haben Zahnversicherungen und lassen sich im Ausland behandeln. Diese haben regelmäßig Rechnungen über 150-200 USD, wenn sie die Behandlung in Arabien machen lassen, überwiegend Türkei, Tunesien, Ägypten, Marokko. Es ist ein schlechter Witz, dass für Behandlungen, die dort nur 50% bis 1/3 der hiesigen Kosten verursachen öfters rumgemacht wird, besonders da die Bedingungen klar von weltweitem Schutz sprechen. Dattis ’n dicker Driss! Das lösen andere Zahnzusatzversicherungen deutlich besser, beispielsweise bei der Allianz (ZahnBest, ZahnFit) oder Die Continentale (CEZE)!

- Im Bereich der Krankenhauszusatzversicherung wurde es einst besonders lächerlich! Es war einmal, lange vor unserer Zeit ein Facebook Fachforum. Ehrlicherweise glaube ich, dass es nur zwei Jahre her ist, weiß es aber nicht mehr genau. In diesem Forum war neben meiner Person auch ein Vorstand der DFV. Die Diskussion ging um die Qualität von Zusatzversicherungen. Hier war die DFV nicht gut, denn es gab bei der Gebührenordnung Begrenzungen, die es bei anderen Krankenhausversicherungen nicht gab. Aber anstatt Einsicht zu zeigen, pöbelte der Vorstand rum, dabei eine schöne Zirkellogik anwendend, denn seine Argumentation war sinngemäß:

Rechnungen über 3,5x GOÄ (=Höchstsatz) sind so selten, dass man das nicht versichern müsste. Aber die DFV würde natürlich – abweichend von den Bedingungen und was verboten wäre – dennoch die Rechnung über 3,5x GOÄ bezahlen.

Das Problem ist einfach. Ich habe den Vorstand als Lügner entlarvt, denn wenn das wahr wäre, könnte man es ja einfach in seine Bedingungen schreiben, wie es andere gute Krankenhauszusatzversicherungen tun, etwa eine Barmenia (Tarif TopS+), Gothaer (Tarif Premium) etc. Darauf hin pöbelte er wieder rum, ergänzte, dass ich keine Ahnung hätte und er sich nicht vor so einem kleinen Makler wie mir nicht rechtfertigen müsste…

„Ok, Boomer!“, die Internet-Heulsuse

…stimmt ja auch! Also habe ich mich mit einem „Ok, Boomer!“ aus der Diskussion verabschiedet und ihn geblockt. Dumm nur, dass die Internet-Heulsuse ein fragliches cis-Boomer-Ego hat und dachte es wäre eine gute Idee, einen Hetz-Post aufzumachen, indem er gegen mich wettert und den Rauswurf aus besagtem Forum forderte, weil ich mich gegenüber einer „Autoritätsperson“ respektlos gezeigt hätte. Oh Wunder, der Idiot ist damit voll vor die Wand gelaufen und hat sich sowie die DFV blamiert. Obendrein wurden mir Screenshots davon zugespielt und die Admins mussten ihn verwarnen. Blöd, wenn der freie Versicherungsmakler nicht rumgeschubst werden kann, wie die eigenen Mitarbeiter. Zu schade!

Und die Moral von der Geschicht?

Die DFV ist ein scheiß Laden! Persönlich Meinung, halt jene, die ich habe. Niemandem nutzen Tarife etwas, die auf dem Papier gut aussehen, aber in der Praxis bei der Leistungsfallregulierung Probleme verursachen. Meine Erfahrungen mit den meisten anderen Versicherungen war deutlich besser!

Erwähnenswerter positiver Effekt: Ein Glück gibt es bei dieser Hütchenspieler Bude keine Voll-PKV!

Dass man hier obendrein durch den Vertrieb erpressbar wird, ist auch kein gutes Zeichen! Da nutzen auch noch (!) günstige Prämien nichts. Bislang habe ich für all deren Tarife woanders ebenbürtige, wenn nicht bessere Lösungen gefunden.

Und zu guter Letzt sprechen meine persönlichen Erfahrungen dagegen, besonderes jene mit dem Vorstand, der seinem Laden einen Bärendienst erwiesen hat.

@DFV: Ihr habt mit Sicherheit ein gutes Targeting und bekommt eure Namensnennung gepingt. Ich bin ein kleines Licht, daher muss der Vorstand mit gekränktem Ego leben. Kommt ihr mir wegen dieses Artikels blöd, erweitere ich ihn um die Screenshots aus dem Forum sowie die teilweise peinlichen Leistungsfallbearbeitungen und trete es bei Kollegen breit! Der Blödmann von Vorstand sollte eine angemessene Gedächtnisleistung erbringen, den Umgang mit social media lernen sowie künftig keine fehlerhaften Vorannahmen treffen, wen er im Internet dumm anmacht… 😉

Ist das schon wieder so ein Läster-Beitrag?

Ja! Gerne würde ich was positives berichten, aber ich finde den Laden nunmal richtig schlecht und halt mit meiner Meinung nicht hinter den Berg. Da es genug Alternativen gibt, ist es auch kein Verlust, wenn man diesen Laden nicht mag. Im Rahmen einer guten Beratung bekommst Du Alternativen gezeigt. Du musst nur fragen. Am besten jetzt fragen! ;)

About the Author: Walter "Benzinfass" Benda