Warum ein Artikel zur Allianz-Unfallversicherung?

Eine meiner Firmen – ein Neukunde – ist komplett von der Allianz verseucht, betrieblich wie privat. Jeder (!) Mitarbeiter hat eine Unfallversicherung der Allianz bekommen und ich habe keine Lust mich zu wiederholen, daher als Artikel, obgleich meine Expertisen eher PKV und Altersvorsorge sind. Aber „ein wenig“ Grundwissen ist vorhanden; schließlich habe ich bei Deckungskonzepten sowie Produkteinführenden einiger Unfallversicherungen mitgewirkt. 😉

Spoiler zur Allianz-Unfallversicherung

Der Spoiler steht auf der RückseiteNett ist der kleine Bruder von Sche!ße

Wenn Du eine Allianz-Unfallversicherung abgeschlossen hast oder damit liebäugelst, dann solltest Du sehr genau lesen, denn Du bist vermutlich im Inbegriff einen schweren Fehler zu machen. Du bekommst woanders einen besseren Schutz, oft zu einem günstigeren Beitrag. Die Details findest Du in dem Artikel samt Lösungswegen.Die Beratung oder den online Abschluss zur Unfallversicherung biete ich nicht mehr selbst an, sondern nur noch über Kooperationspartner.

Was ist die Allianz-Unfallversicherung?

Die Allianz-Unfallversicherung gibt es in verschiedenen Ausführungen. Alle haben gemeinsam, dass Du Geld- oder Assistance-Leistungen bekommst, wenn Du einen Unfall hast, der eine sogenannte Invalidität verursacht. Als Invalidität versteht die Versicherungswirtschaft einen dauerhaften Schaden an deinem Körper, für den die vereinbarte Summe von der Unfallversicherung geleistet wird. Doch welche Leistungen gibt es? Wie wird ein Unfall definiert? Woran bemisst die Versicherung die Höhe der Erstattung?

Welche Arten der Allianz-Unfallversicherung gibt es?

Die Unfallversicherung kann als eigenständiges Produkt abgeschlossen werden, als Zusatz zu einer Lebens- oder Sachversicherung sowie als Kombination in einem Bündel, wo beispielsweise noch Haftpflicht, Hausrat etc. enthalten sind. Auch steueroptimierte Versionen gibt es. Egal welche Version Du nimmst, die grundlegenden Probleme der Allianz-Unfallversicherung bleiben gleich!

Aus Vereinfachungsgründen betrachten wir die aktuellen Vertragsbedingungen in ihrer besten Ausführung ohne „Schi-Schi“, also sinnbefreite Produkt-Bausteine. Dabei handelt es sich um die eigenständige Unfallversicherung als Sachversicherung mit den Bedingungen „UnfallSchutz Plus“ (sic!). Für die Unfallversicherung mit Beitragsrückgewähr (UBR), ein Scheiß-Produkt trotz Steuervorteilen, gelten die Kritiken analog und noch welche darüber hinaus!

Typische Leistungen, die Du versichern kannst

Wie viel solltest Du versichern?

Was brauchst Du zum Leben, wenn Du Invalide bist? Wie generierst Du dann dein Einkommen? Oder wie viel Geld benötigst Du zur Finanzierung deines Unterhalts?

Faustformel zur Bedarfsermittlung: Nimm dein monatliches Netto- oder Wunscheinkommen. Lege etwas für Altersvorsorge und Krankenversicherung obendrauf, weil diese im Invaliditätsfall meist selbst zu zahlen sind. Multipliziere dies mit 12. Dann multipliziere es mit den Jahren, die Du noch bis zur Rente hast. Beispiel:

35 Jahre alter Handwerker, 67 Jahre alt bei Renteneintritt

-> 32 Jahre

1.500€ Nettoeinkommen, 700€ Bedarf für Altersvorsorge und Krankenversicherung

-> 2.200€ Monatsbedarf

Daraus ergibt sich: 2.200€ Monatsbedarf x 12 x 32 = 844.800€ Kapitalbedarf bei Vollinvalidität

Diese werden auf 845.000€ aufgerundet. Der Handwerker im o. g. Beispiel muss mindestens 845.000€ Vollinvalidität versichern. Wenn er noch Geld für Umbauten seiner Wohnung, ein behindertengerechtes Auto etc. möchte, sollte er die Versicherungssumme erhöhen. Bis 1.000.000€ ist bei fast jeder Versicherung möglich, auch bei der Allianz.

Faustformel: Berechnung des Bedarfs

Die Formel steht auf der Rückseite.Faustformel Bedarfsberechnung

Invaliditätssumme = ( Monatsrente + Krankenversicherung + Altersvorsorge ) * 12 * Jahres bis zur RenteWarum eine Berechnung ohne Zinsen?

Die Antwort steht auf der Rückseite.Faustformel Zinsen

Guthabenzinsen und Inflation werden sich bei konservativen Anlagen aufheben.

Zwecks Inflationsausgleich solltest Du mindestens 3% Beitragsdynamik wählen.

Wann und wie erfolgt die Auszahlung der Allianz-Unfallversicherung?

Grundlegend wie bei jeder anderen Unfallversicherung auch.

Wenn Du einen Unfall hast, der einen bleibenden Schaden hinterlässt, kannst Du einen Antrag auf Auszahlung stellen. Dabei prüfte die Versicherung drei Bedingungen:

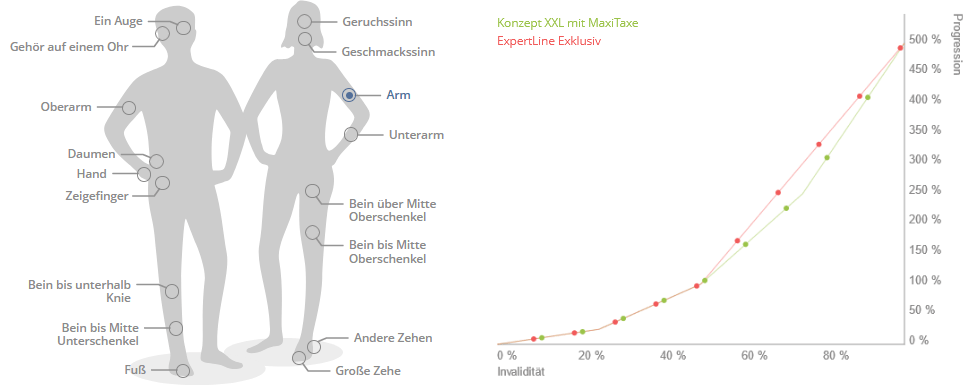

Was ist die Progression?

Die schlechte Nachricht zudem, dass Prozent nicht gleich Prozent ist. Die Versicherungen verwenden sogenannte Progressionsstaffeln. Das ist ein mathematisches Verfahren, das Prämie einspart, weil nur bei hohen Invaliditätsgraden auch hohe Leistungen erbracht werden. Das führt dazu, dass im Vergleich von 100% zu 50% Invalidität nicht das Doppelte, sondern eher das sechsfache, siebenfache, achtfache oder mehr der Leistung fällig wird. Anbei ein Beispiel für 500% Progression zweier Tarife.

Erkennbar ist, dass bei niedriger Invalidität (X-Achse, unten) eine geringere Mehrleistung (Progression, Y-Achse, seitlich) bezahlt wird als bei hoher Invalidität. Eine Progression ist per se weder gut noch schlecht. Du musst nur darauf achten, dass es eine gibt, da sonst Äpfeln mit Birnen verglichen werden.

Wie viel Steuern zahle ich auf die Auszahlung einer Unfallversicherung?

Grundlegend keine auf die Einmalleistung! Die Einmalzahlung einer privaten Unfallversicherung ist nicht steuerpflichtig. Die anderen Leistungen zumeist schon!

Die optionalen Zusatzleistungen (z. B. Unfall-Rente, Krankengeld etc.) können steuerpflichtig sein. Statt einer direkten Besteuerung, können diese Zusatz-Leistung auch „nur“ der sogenannten kalten Progression unterliegen, also deinen Steuersatz erhöhen, obwohl sie selbst nicht direkt versteuert werden.

Wie steht die Allianz-Unfallversicherung im Wettbewerb?

Tendenziell schlecht, bestenfalls mittelmäßig. Die Allianz hat gute Produkte. Aber die Unfallversicherung gehört nicht dazu. Weder preislich noch von der Leistung ist die Allianz wettbewerbsfähig. Anbei findest Du eine kleine Tabelle, wie die Allianz im Vergleich zu den üblichen Wettbewerbern steht. Zusätzlich findest Du meine (!) drei aktuellen Testsieger (germanbroker.net, InterRisk, Haftpflichtkasse Darmstadt) im Vergleich. Natürlich gibt es auch andere gute Unfallversicherungs-Tarife; diese drei Favoriten meiner Kunden punkten aufgrund ihrer Kombination besonders oft.

| Versicherung | Erfüllung |

| Allianz | 76% |

| ADAC | 80% |

| Basler | 93% |

| Debeka | 73% |

| Ergo | 75% |

| Generali (AachenMünchener) | 84% |

| Germanbroker.net (kurz gbnet)

Assekuradeur für Basler, Bayerische, Helvetia) |

91% |

| Haftpflichtkasse Darmstadt | 89% |

| HUK | 70% |

| InterRisk | 89% |

Als Erfüllung ist dabei der prozentuale Anteil an versicherbaren Klauseln zu verstehen, die aktuell in Deutschland möglich sind. Die Analyse stützt sich auf die Datenbank des Analysehauses Frank & Bornberg, mit dem die Allianz auch kooperiert.

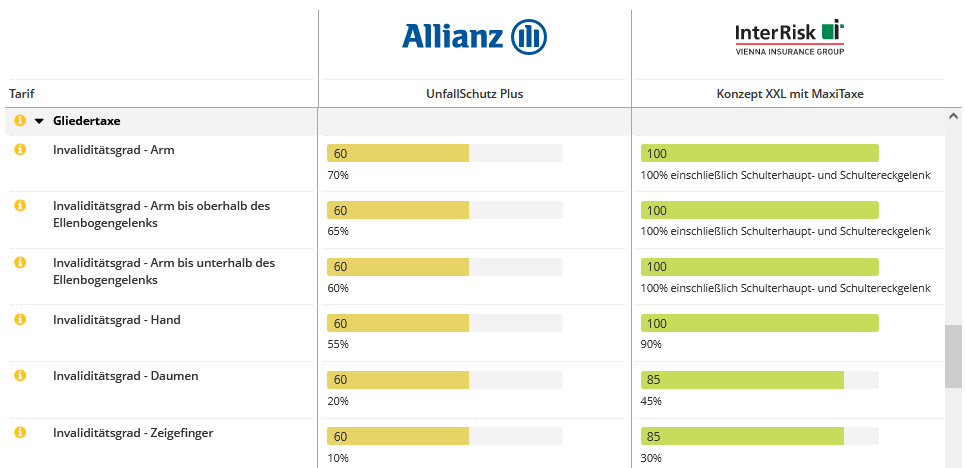

Was gut ist die Gliedertaxe des besten Allianz-Tarifs?

Die Gliedertaxe der Allianz-Unfallversicherung ist per Stand 2024-08 unterdurchschnittlich. Anbei findest Du ein Bildbeispiel dazu, verglichen mit dem InterRisk XXL, einem der besten Unfallversicherungstarife auf dem deutschen Markt.

Wie gut ist Kleingedruckte der Allianz-Unfallversicherung generell?

Leider unterdurchschnittlich. Du bekommst bei anderen Anbietern deutlich bessere Vertragsbedingungen, oft sogar zu einer günstigeren Prämie. Wenn wir jeweils das beste Vertragswerk zu Grunde legen, ergibt sich dieses Bild.

Fazit: Es gibt bessere Lösungen als die Allianz-Unfallversicherung

„Ohauahauaha!“ würde es jetzt bei Werner im Klönschnack heißen. Man könnte meinen, dass es immerhin kein „Ohauahauaha-Ha!“ ist, doch trügt der Schein, denn es aus fachlicher Sicht gibt keinen guten Grund zum Abschluss der Allianz-Unfallversicherung, wenn es bessere Alternativen gibt. Weder hat sie besonders gute Leistungen, noch ist sie besonders günstiger oder stünde im Wettbewerbsvergleich gut dar. Die Leistungen sind nur Mittelmaß. Der Beitrag dafür ist zu hoch! Es gibt diverse bessere Alternativen.

Tut mir leid, liebe Kollegen der Allianz, doch hier herrscht massiver Nachbesserungsbedarf. Das ist der Sachstand per 2024-08, wobei ich nicht ausschließen kann, dass die Allianz hier irgendwann nachbessert, um auch oben mitzuspielen. Gerüchteweise sei ich im Rahmen der Produktentwicklung käuflich. 😉

Was ist der Unterschied zwischen einer Unfall-Lebensversicherung & -sachversicherung?

Diese Frage kann nur pauschal beantwortet werden, muss jedoch im Einzelfall geprüft werden. In einer Sachversicherung kann man eine Lebensversicherung „verstecken“ und umgekehrt. Diese feingliedrigen Unterschiede wird in der Regel nur ein Profi erkennen können.

Generell gilt, dass die Lebensversicherung teurer ist, weil sie eine erhöhte Prämie verlangt um einen Ansparvorgang sowie konstante Prämien über die komplette Vertragslaufzeit zu garantieren. Eine Lebensversicherung hat zudem ein Kündigungsprivileg, weil nur Du den Vertrag ordentlich kündigen kannst. Dieses vermeintliche Privileg ist nach Meinung des Autors die erhöhte Prämie selten wert, zumal die Versicherung sich meist über Formfehler rauszureden versuchen würde, was vorvertragliche Anzeigepflichtverletzung heißt.

Die Sachversicherung ist anfangs günstiger, weil kein großzügiger Sparanteil eingepreist ist. Deshalb gibt es hier keinen Kündigungsverzicht. Das bedeutet, dass die Versicherung sich vom Vertrag via ordentliche Kündigung trennen könnte. Weil die Unfallversicherung als Summenversicherung ein für die Versicherungswirtschaft leicht kalkulierbares Risiko darstellt, ist dies in der deutschen Geschichte selten vorgekommen, aber es kam vor!

Du solltest beachten, dass für Senioren andere Voraussetzungen gelten, weshalb sehr viele Unfallversicherungen spätestens ab dem 70. Lebensjahr enden. Wenn Du dann noch Versicherungsschutz möchtest, kommst Du um eine individuelle Beratung nicht umher.

Hinweis: Berufsunfähigkeitsversicherung; die BU-Versicherung ist enorm wichtig!

Die Unfallversicherung ist keinesfalls ein Ersatz zur Berufsunfähigkeitsversicherung, welcher der Vorzug gegeben werden sollte. Ironie: Die neuen BU-Versicherungs-Tarife der Allianz sind gut und werden von meinen Kollegen öfters empfohlen. Das sollte sich der blaue Riese zur Vorlage für seine Unfallversicherung machen!

Die Berufsunfähigkeitsversicherung berate ich nicht selbst, sondern meine zwei auf die BU spezialisierten Kollegen Torsten Breitag und Benjamin Friedrich; die helfen bestimmt gerne! Die Unfallversicherung ist kein Ersatz für die Berufsunfähigkeit, sondern höchstens einer Ergänzung oder eine Notlösung, wenn Du keine BU kaufen kannst bzw. willst, weil es dein Budget überschreitet. Aber es sollte immer dein erster Ansatz sein und wenn dieser nicht glückt, helfe ich dir mit den Ersatzprodukten.

FAQs – Frequently asked questions

About the Author: Walter "Benzinfass" Benda