Ca. 300.000 Menschen in Deutschland leiden an Diebetes. Viele hätten gerne eine BU, bekommen sie aber nicht.

Patienten mit Diabetes Typ-2 können eine generella Anfrage zum Thema Berufsunfähigkeitsversicherung stellen. Dort gibt es kleine Chancen aber es ist möglich Verträge zu erhalten. Bei Typ-1 haben die Gesellschaften bislang abgeblockt, was sich jetzt ändert!

BU-Aktion für Diabetiker

Früher war es so, dass Diabetiker – egal welcher Typ – entweder gar nicht oder nur bis Endalter 50 versichert waren. Oft auch noch mit Ausschlussklauseln für etwaige Kreuzerkranknungen. Aber die Leiden kommen ja häufig erst im Alter, weshalb diese Art „Schutz“ eine Mogelpackung ist, da sie dann aussteigt, wenn sie am dringensten gebraucht würde. Das braucht kein Mensch!

Umso schöner, dass die Zurich jetzt eine Berufsunfähigkeitsversicherung für Diabetiker hat. Streng genommen handelt es sich „nur“ um deren normales Produkt, das aber ordentlich ist. Normalerweise ist mein Kollege Torsten Breitag für die Analyse sowie Beratung bei der Berufsunfähigkeitsversicherung zuständig. Für diese Zielgruppe hat die Zurich aber ein paar pauschale Regeln aufgestellt, die einigen Diabetikern den Zugang ermöglichen sollen und wegen ihrer Einzigartikeit die Auswahl beschränken. Du bekommst bei der Zurich:

- Eine ordentliche BU-Versicherung mit Leistung ab 50% BU-Grad

- Bis Endalter 65

- Medizinsiche Rehabitilation

- Berufliche Reintegration

Es gelten diese Zugangsschranken:

- Du leidest an Diabetes Typ-1

- Du bist mindestens 18 Jahre alt

- Du stehst in Lohn und Brot, bist also berufstätig wobei Ausbildungen und das Studium nicht zählen

- Dein HbA1C-Wert liegt zwischen 4,5% bis 7,5%, Du bist also eingestellter Diabetiker

- Du hast noch keine Folgeerkrankung der Diabetes entwickelt

Eigentlich einfach, eigentlich. Das Problem hier ist mMn die Liste möglicher Folgeerkrankungen. Dazu hat die Zurich auch ein kleines FAQ erstellt. Auf Nachfragen konnte (oder wollte?) mir die Zurich keine näheren Auskünfte erteilen. Also habe ich kurz mein Spatzenhirn angeworfen und vermute, dass alles was im Diabetes-Glossar der Zurich steht irgendwie als Folgeerkrankung gelten kann. Die Liste ist lang aber Du solltest sie mMn prüfen um nicht in eine böse Falle zu tappen. Wir helfen zwar, doch doppelt hält besser. Generell schadet es auch nicht einige der negativen Einflussfaktoren zu kennen.

2018-07-24 Diabetes Folgeprobleme laut Zurich Research

[+] Liste der möglichen Kreuzerkrankungen und Probleme ausklappen

A

Adipositas

Albumin

Albuminurie

Apoplex

Arterielle Hypertonie

Arteriosklerose

Autoimmunerkrankung

B

Biguanide

BMI

BZ

C

CGM

CGMS

Compliance

D

Diabetes mellitus Typ 1

Diabetes mellitus Typ 2

Dyslipidämie

F

Fundus

G

Gestationsdiabetes

Glinide

Glitazone

Glukose

H

HbA1c

Hyperglykämie

Hypoglykämie

I

Insulin

Insulinpen

Insulinpumpe

Insulinresistenz

M

Metabolisches Syndrom

Metformin

Mikroalbuminurie

Mody Diabetes

N

Nephropathie

Neuropathie

Normoglyämie

O

Orale Antidiabetika

P

Prädiabetes

Proteinurie

R

Retinopathie

S

Sulfonylharnstoffe

Was kostet die Zurich BU?

Es wird nicht billig, was daran liegt, dass im Rahmen dieser Aktion natürlich überdurchschnittlich viele belastete Risiken teilnehmen, wodurch die Mischkalkulation mehr Sicherheitspuffer benötigt. Da es sich aber mit der Krankenversicherung um die vermutlich wichtigste Versicherung handelt, die Du abschließen kannst, solltest Du überlegen ob Du dafür Budget freimachen kannst, denn dein Risiko ist hoch. Im Kapitel ZDF steht mehr darüber.

1. Beispiel:

Diabetes Typ-1 bei 24-jähriger Architektin

Beitrag 82,36€/Monat für 1.000€ BU-Rente bis zum 65. Lebensjahr.

2. Beispiel:

Diabetes Typ-1 bei 28 Jahre altem Webdesigner

Beitrag 93,39€ für 1.000€ BU-Rente bis zum 65. Lebensjahr.

3. Beispiel:

18 Jahre alter Zahnarzttechniker mit Diabetes Typ-1

Beitrag 125,54€ für 1.000€ BU-Rente bis zum 65. Lebensjahr

Das mag jetzt teuer aussehen und günstig ist es auch sicher nicht aber was soll die Alternative sein? Keine BU-Versicherung? Das wird für ca. 1/2 der Leute gut gehen, für die andere Hälfte aber nicht. Die Frage ist ob Du für dieses Geld pokern willst? Es erwischt jeden Zweiten. Teils nur temporär aber jeden Zweiten!

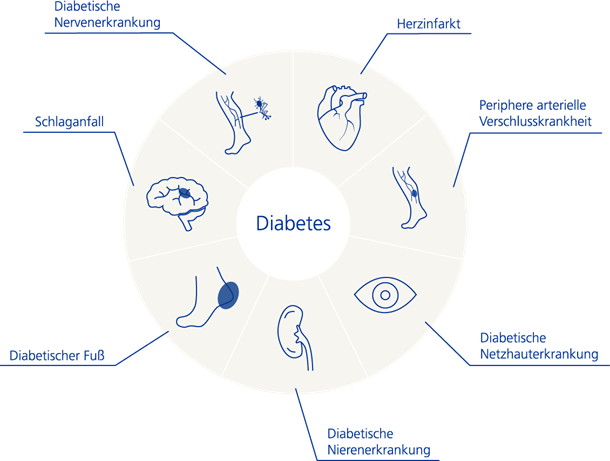

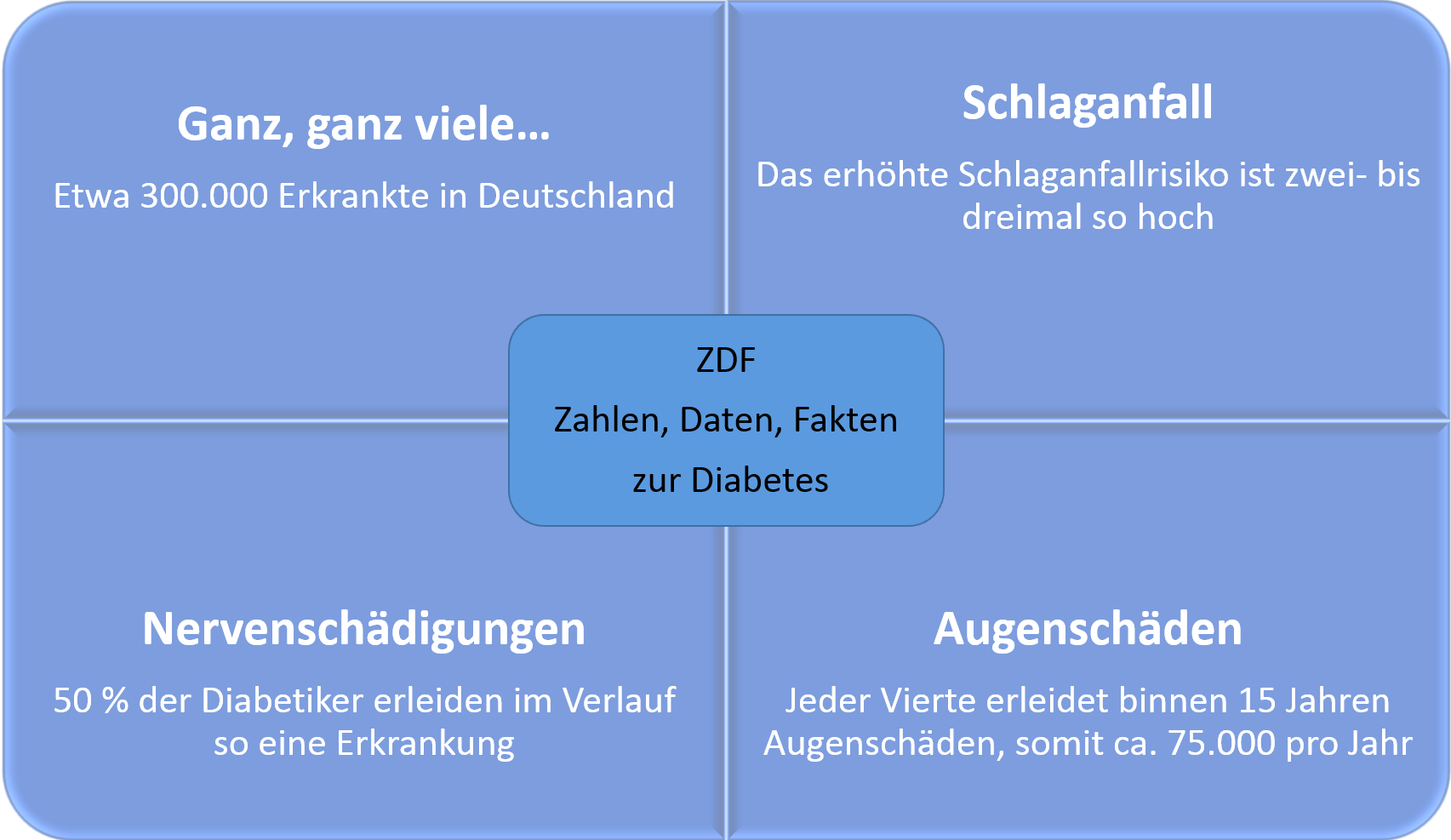

ZDF – Zahlen, Daten, Fakten zur Diabetes

Wie groß ist aber das Risiko? Die Hälfte der Diabetes Kunden sind mindestens temporär berufsunfähig, viele sogar dauerhaft. Aus den Zahlen des GDV (zumindest soweit gemeldet) ergibt sich, dass die Quote bei den Gesellschaften sehr ähnlich ist, womit statistische Ausreißer eher unwahrscheinlich sind.

2018-07-24 ZDF Diabetes Nervenschäden, Schlaganfall und Augenschäden

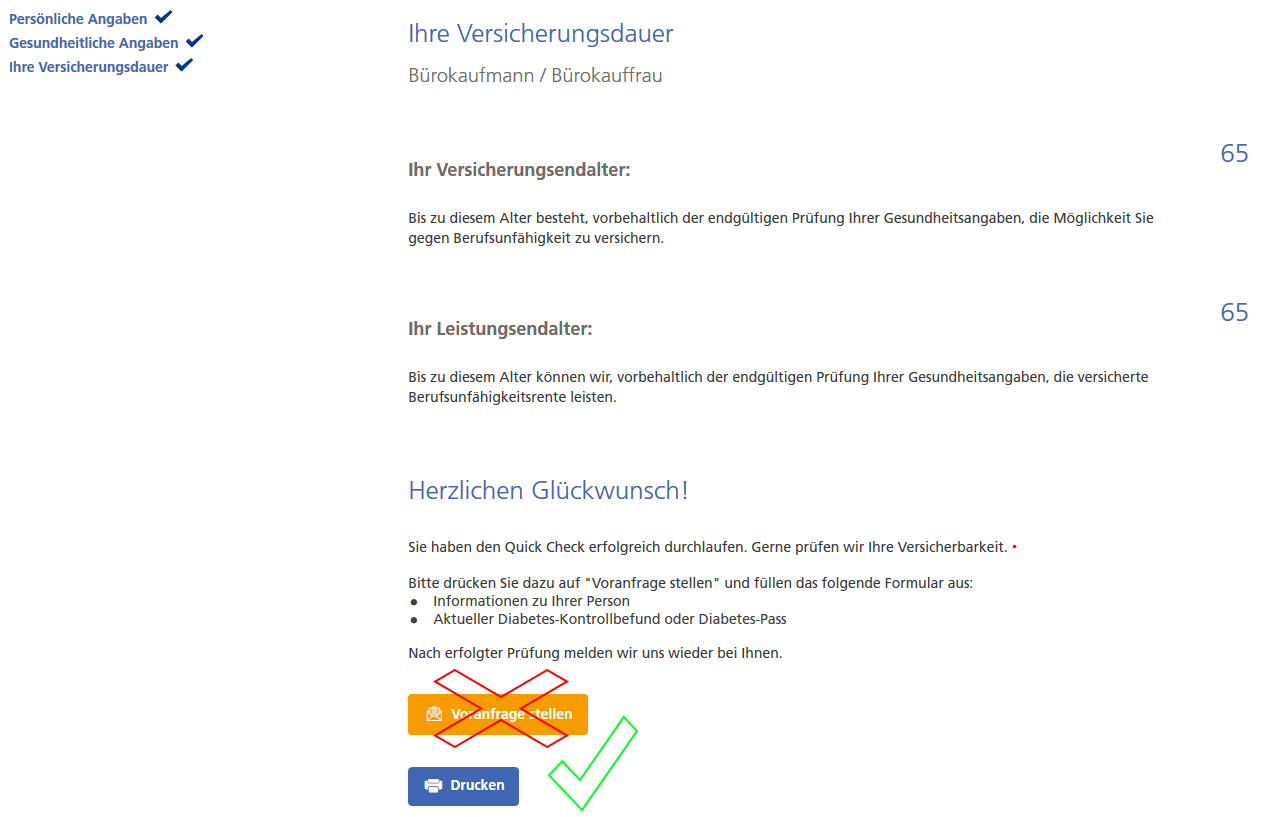

Quick-Check für Diabetiker

Kannst Du eine BU von der Zurich erhalten? Mach den Quick-Check. Fällt das Votum positiv aus, sende uns den Screenshot oder das PDF zu und wir besorgen dir das passende Angebot. Natürlich prüfen wir im Rahmen einer Ausschreibung trotzdem was möglich ist! Bitte achte darauf, dass Du nicht auf „Voranfrage“ gehst sondern nur auf Drucken. Denn sonst landet deine Anfrage nur bei der Zurich und Du profitierst nicht von unserer Dienstleistung als Makler, danke.

Ein positives Ergebnis für den Quick-Check sieht so aus:

2018-07-24 Ergebnis Zurich BU Quick-Check Diabetes

Kurzes FAQ der Zurich

Die Zurich versucht die wichtigsten Fragen zu beantworten, weshalb ich hier mal schlicht zitiere.

Zitat Anfang

Warum profitiere ich als Azubi, FSJler oder Student nicht von den Vorteilen der Initiative?

Die Berufswahl ist beim Diabetiker entscheidend. Nicht alle Berufe können von einem Diabetiker auflagenfrei ausgeübt werden. Daher ist es wichtig, dass Sie bereits über eine abgeschlossene Berufsausbildung verfügen und wir abschätzen können, ob der gewählte Beruf auch versichert werden kann.

Warum kann ich die verbesserten Konditionen für Typ-1-Diabetiker in der Berufsunfähigkeitsabsicherung nicht vor einem Alter von 18 Jahren abschließen?

Jugendliche Diabetiker erhalten häufig das Zusatzzeichen H für hilflos in ihrem Schwerbehindertenausweis und sind somit auf die Hilfe und Betreuung der Eltern angewiesen. Hier können bereits Leistungsvoraussetzungen erfüllt sein. Ein wesentlicher Aspekt ist aber auch die noch nicht abgeschlossene Berufswahl.

Warum bin ich als Diabetiker mit einem erhöhten Blutdruck nicht in der Berufsunfähigkeitsabsicherung versicherbar?

Diabetiker erleiden häufig Spätschäden aufgrund der Zerstörung der kleinen Blutgefäße. Mit zunehmender Laufzeit des Diabetes bildet sich eine Arteriosklerose heraus. Auch der Bluthochdruck führt zu einem Schaden an den Blutgefäßen. Somit ist es von hoher Wichtigkeit, dass der Blutdruck gut eingestellt ist, damit sich die Entwicklung der Arteriosklerose so weit wie möglich verzögert.

Warum bin ich als Diabetiker und Raucher in der Berufsunfähigkeitsabsicherung nicht versicherbar?

Rauchen erhöht in bedeutendem Umfang das Risiko für alle Folgeerkrankungen des Diabetes. Nicht nur Herz- Kreislauferkrankungen entwickeln sich eher und schneller, sondern auch der Bluthochdruck und Nervenschäden.

Warum bin ich als Diabetiker mit bereits eingetretenen Folgeschäden nicht in der Berufsunfähigkeitsabsicherung versicherbar?

Bereits eingetretene Folgeerkrankungen sind entweder auf eine sehr lange Dauer des Diabetes oder aber eine ungenügende Stoffwechseleinstellung zurückzuführen. Beides sind Voraussetzungen bei welchem bereits in kürzerer Zeit mit einem Leistungseintritt zu rechnen ist. Zudem sind Folgeschäden nicht mehr umkehrbar und begünstigen somit einen schnellen Eintritt von Erkrankungen diverser Organe.

Zitat Ende

Fazit – Was denke ich über die BU-AKtion der Zurich und was ist zu tun?

Es ist ein sehr guter Ansatz! Versicherungen sollten auch den betroffenen Personen, hier also Diabetiker, anständigen Schutz anbieten. Und zwar so, dass sie in bezahlen können. Die Angebote aus der Vergangenheit, wo Handwerker z. B. 25% ihres Einkommens hätten wegsparen sollen, hat aus gutem Grund keiner genutzt.

Das hier hat Relevanz in der Praxis und wird einigen Menschen helfen. Habe sogar welche im Kopf, die ich konkret darauf ansprechen werde. Und vielleicht gehörst Du ja auch dazu oder kennst wen? Dann würde ich mich über einen Kontakt oder das Teilen des Artikels freuen.

Übrigens ist die Höhe nur ein sekundäres Problem, denn diese Aktion lässt sich mit denen von anderen Gesellschaften paaren. So bringen wir die meisten Leute auf:

- 2.500€ BU-Rente

- 500€ Beitragsbefreiung für Altersvorsorge Verträge (sog. BUZ bei z. B. Riester, Rürup, Privatrenten, Betriebliche Altersvorsorge)

- 1.200€ Krankengeld (zusätzlich zum gesetzlichen Krankengeld)

Damit sollten eigentlich alle Leute einen angemessenen Lebensabend verbringen können ohne auf elementare Dinge verzichten zu müssen. Und wie so oft gilt, wer mehr verdient, für den haben wir sogar noch andere Lösungen, z. B. über den eigenen Betrieb oder die eigene Praxis.

Beratung gewünscht?

About the Author: Walter "Benzinfass" Benda