Fehler PKV-Gesundheitsfragen – 10 Jahre VVA-Verjährung?

Artikel-Update vom 2025-01-07 inklusive neuer Grafiken Nein! Lügen und Warten bis der Leistungsfall vermeintlich außerhalb des VVA-Prüfzeitraums liegt, wird nicht gelingen! Wenn die 10 Jahre des §21 III VVG nicht greifen, kann über das BGB (Übergang nach §22 VVG) eine unbefristete Arglistanfechtung vorgenommen werden. Details im Artikel. Aufgrund des Artikel eines befreundeten Anwalts - Danke Jürgen Nagel (Fachanwalt Versicherungsrecht) an der Stelle - habe ich ein kurzes Update in HOW2PKV eingespielt. Das Wort Verjährung wird in vereinfachtem Kontext entlehnt, denn es verjährt nichts, es geht nur um die Möglichkeiten eines VUs seine Rechte auszuüben. Aber Verjährung ist für die meisten Leser verständlicher. Anbei folgen Auszüge aus HOW2PKV mit ein paar Erklärungen sowie darunter einer Falldarstellung, die zum Urteil sowie dem Artikel führte. Wartetaktik zum VVA-Verschweigen funktioniert nicht Die wichtige Warnung vorab: Die VVG-Verjährung für eine Arglistanfechtung beträgt exakt zehn Jahre, Tag genau gerechnet.[1] Davon unberührt ist [ ... ]

Byebye Barmenia PKV-Aktion, drölf!1!

Heute nur ein kurzes Statement, da Urlaub, Zeitmangel, blablabla: Die Barmenia PKV ist in der Vergangenheit wg. doofen Aktionen aufgefallen, u. a. weil sie Personen in der PKV versichert hat, die da eigentlich nicht kommen könnten. Speziell mit MLP hatte sie ein Modell, wo der Kunde bei MLP (früher auch andere Vertriebspartner) eine Berufsunfähigkeitsversicherung (BU) abschließen konnte, um damit via PKV-Aktionsantrag einen Optionstarif für die PKV zu bekommen, ohne dass hier noch Gesundheitsfragen gestellt würden. Dieser Aktionsantrag war nicht nur umstritten, er war scheiße; also für alle Versicherten, außer jenen, die sich so ins Kollektiv geschlichen haben.Bevor hier übrigens Futterneid zum Vorwurf gemacht wird: Natürlich konnte ich über befreundete MLP-Kollegen die Aktion nutzen. Aber das ändert nichts daran, dass sie ein Kackehaufen ist, der in einen Ventilator geworfen wird... Ende gut, nicht alles gut Nun sind sie aber vorbei! Beweis anbei: Screenshot von der MLP-Veranstaltung vom 09.12.2024, wo das [ ... ]

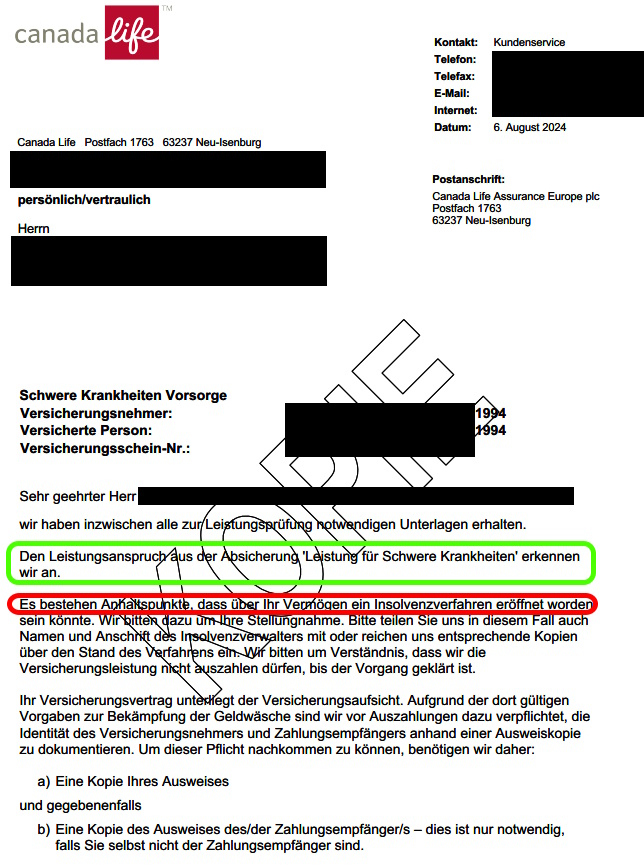

Dread Disease – ein 150.000€ Canada Life Leistungsfall

#DreadDisease #Leistungsfall #Versicherung #CanadaLife Wie gewonnen, so zerronnen – Ein aktueller Dread Disease Leistungsfall eines Kunden Dass Versicherungen nie zahlen, ist grober Unsinn! Aber manchmal ist die Zahlung mit einem gewissen Wehmut behaftet. So auch hier. Die Canada Life leistet eine sechsstellige, steuerfreie Summe aus einem Dread Disease Vertrag, obwohl der Vertrag nur acht Wochen gelaufen ist. Aber trotz aller Geldzahlung muss man sich vor Augen führen, dass ein junger Mann hier lange aus der Bahn geworfen wird und es vielleicht nicht überleben wird. Fachkundige Kollegen mögen sich wundern, ob es hier mit rechten Dingen zuging, denn ein solcher Leistungsfall kurz nach Abschluss könnte schon zu Argwohn führen; normalerweise berechtigt, will ich meinen. Der junge Mann bat konkret um Abschluss einer Dread Disease, denn er hatte sich schon belesen und bei diversen Versicherungsmaklern und Mehrfachagenten vergebens versucht eine BU-Versicherung zu erhalten. Warum auch immer, kein Schwein hat ihm eine [ ... ]

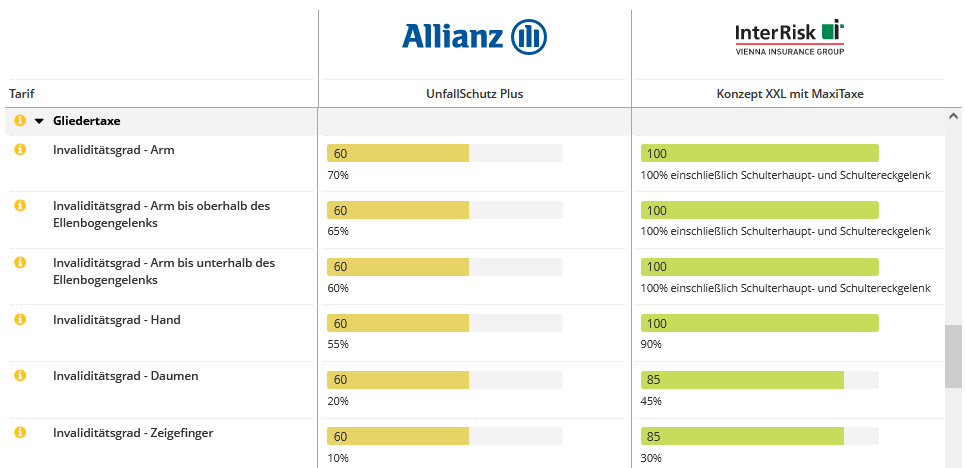

Allianz-Unfallversicherung: Von 0 bis 100%, wie gut ist sie?

Warum ein Artikel zur Allianz-Unfallversicherung? Eine meiner Firmen – ein Neukunde – ist komplett von der Allianz verseucht, betrieblich wie privat. Jeder (!) Mitarbeiter hat eine Unfallversicherung der Allianz bekommen und ich habe keine Lust mich zu wiederholen, daher als Artikel, obgleich meine Expertisen eher PKV und Altersvorsorge sind. Aber "ein wenig" Grundwissen ist vorhanden; schließlich habe ich bei Deckungskonzepten sowie Produkteinführenden einiger Unfallversicherungen mitgewirkt. 😉 Wenn Du eine Allianz-Unfallversicherung abgeschlossen hast oder damit liebäugelst, dann solltest Du sehr genau lesen, denn Du bist im Inbegriff einen schweren Fehler zu machen. Du bekommst woanders einen besseren Schutz, oft zu einem günstigeren Beitrag. Die Details findest Du in dem Artikel, samt Lösungswegen und Möglichkeit zum Vergleich mit rabattiertem online Abschluss. Wer sich das Lesen sparen will, kann auch direkt einen Termin mit mir vereinbaren. Was ist die Allianz-Unfallversicherung? Die Allianz-Unfallversicherung gibt es in verschiedenen Ausführungen. Alle haben gemeinsam, dass Du [ ... ]

Produktbullshit und Fake-News über den Brutto-Netto-Spread

#Produktbullshit #Lügenpresse #BU #Berufsunfähigkeitsversicherung #BruttoNettoSpread Die Lüge um den angeblich vorteilhaften Spread Und täglich grüßt das Murmeltier. Ständig behauptet irgendein nicht zu Ende Lobotomierter, dass man die Beitragsstabilität von Berufsunfähigkeitsversicherungen anhand des Unterschieds des Brutto-Netto-Beitrags, auch „Spread“ oder Spreiz genannt, beurteilen könnte. Das ist – ohne (!) Verlaub – grober Schwachsinn, der den die Aussage Tätigenden als bestenfalls intellektuell unvorbelastet entlarvt. Die Wahrheit ist aber, dass diese Vertriebslüge ständig durchs Dorf getrieben wird, denn: Einige Versicherungen versuchen so einen Wettbewerbsvorteil in der Positionierung zu erlangen, speziell in den „beliebten“ Vergleichsrechnern Ratehäuser, euphemistisch Rating-Agentur, versuchen ihr fragwürdiges Geschäftsmodell durch derartige Werbebotschaften zu rechtfertigen Diese Vertriebslüge hat sich so sehr etabliert, dass etablierte Gesellschaften, wie z. B. ein Continentale oder LV1871, unter Vermittlern Befragungen durchführen, ob denen eine Senkung des Differenzbeitrags lieber wäre als die Fortführung der Werte gem. sachlich angebrachter Kalkulation. Meine Kritik wurde durch einen „Fachartikel“ im „Fachmagazin“ Versicherungsjournal.de [ ... ]

DVAG & Generali – Miese Beratungsqualität sowie überteuerte Produkte am konkreten Beispiel

Vor ca. 2 Wochen habe ich mich verbal ausgekotzt, weil ein Vertreter "Vermögensberater" der Deutschen Vermögensberatung (DVAG) bei einem meiner Kunden einen dicken Bock geschossen hat. Achtung, dieser Beitrag über die DVAG ist sehr emotional, weshalb eine sehr (!) derbe Sprache genutzt wird. Was damals nur mit Wut unterfüttert war, folgt nun als überwiegend sachlicher Artikel. Zumindest versuche ich es, versprochen! 😉 Selbst das ZDF warnt vor der DVAG Unabhängig von diesem Fall sei gesagt, dass die Machenschaften der DVAG überall im Netz nachgelesen werden können. Wenn selbst die Richter am Ort der Firmenzentrale, Frankfurt am Main, in ihren Urteilen sagen, dass die DVAG einen lausigen Leumund hat, dann heißt das was. Und selbst in den Mainstream-Medien finden sich Artikel und Beiträge dazu. So auch im ZDF Neo Magazin Royal mit Jan Böhmermann. Sehenswert, denn es erklärt auch, wie der Deliquent den Fuß in die Tür bekommen hat. Aber [ ... ]