Allianz PKV-Antrag: Doofe Formalismen & Schriftgröße 2

tl;dr – Allianz PKV möchte Formalismen statt bewährter Tradition Anstatt die Risikovoranfrage eines Versicherungsmakler als festen PKV-Antragsbestandteil zu akzeptieren, wollte man bei der Allianz private Krankenversicherung alle Angaben aus diesem Dokument im Antrag haben… der weniger als 1/10 des notwendigen Platzes aufweist. Womit die unleserlich kleine Schriftgröße 2 als Folge provoziert wurde. Und das, nachdem man die gleiche Voranfrage im Vorfeld vor dem Antrag akzeptierte. Ein seit Jahren mit der Allianz (und anderen PKV) bewährtes Vorgehen; eigentlich. Nach Verballhornung reagierte die Allianz kommentarlos und policierte, hat aber keine Antworten auf Rückfragen zu diesem absurden Vorgehen gegeben. Allianz PKV-Antrag: Wenn Bürokratie gesunden Menschenverstand besiegt Die Allianz Anträge gelten unter Fachleuten generell als solche aus der Hölle, was der unvorteilhaften Kombination aus kleiner Schrift und Umfang geschuldet ist. Viel umständlicher geht es kaum, aus dem Kopf wüsste ich keine PKV. Aber "Unsinn aus dem Versicherungsmakler-Alltag", "des Wahnsinns fette Beute", "Passierschein A-38" usw. [ ... ]

0 Kappa – Signal Iduna PKV will kranke Kundin loswerden

Die Singla Iduna PKV will kranke Kundinnen der Öffnungsaktionen loswerden? Ja! Reißerisch? Ja, jedoch belegbar… Erst die Grundlagen, dann der Aufreger. Was ist die Öffnungsaktion bei Beamten? Die PKV-Öffnungsaktion bei Beamten wird als ein sogenannter Kontrahierungszwang oder Annahmegebot beschrieben. Also eine PKV mit Pflicht zur Annahme des (speziellen) Antrags. Dies bedeutet, dass private Krankenversicherungen, die sich an dieser Aktion beteiligen, sich verpflichten, bestimmte Personen trotz schwerer gesundheitlicher Einschränkungen aufzunehmen. Egal wie krank der Versicherte ist bei gleichzeitig gedeckeltem Maximalzuschlag. Doch gibt es Einschränkungen. Wichtige Punkte der Öffnungsaktion: Einige Punkte sind zu beachten, weshalb der PKV-Verband dazu eine Broschüre herausgegeben hat. Hier die wichtigsten Punkte zur Öffnungsaktion für Beamte. Für Arbeitnehmer, Studenten, Freiberufler/Gewerbetreibende und Gruppenverträge gelten andere Regeln! Kontrahierungszwang: Die Tarife, die im Rahmen der Öffnungsaktion angeboten werden, sind limitiert. Nicht alle Versicherungsgesellschaften nehmen daran teil und auch die teilnehmenden nicht mit allen Tarifen. Insbesondere der [ ... ]

Fachliteratur muss 100% korrekt sein… in der Theorie

Fachliteratur sollte keine schweren Fehler machen Fachliteratur, am Arsch! Jeder macht Fehler. Das ist normal. Aber das Ausmaß der Fehler spielt eine gewichtige Rolle. Denn alles andere ist Fake News. Langsam komme ich mir vor, wie ein alkoholkranker Friese. Branchen-Insider wissen, wer gemeint ist. Der Rest möge diesen Treppenwitz bitte ignorieren. Beispielsweise empfehle ich Fachkollegen (Versicherungen & Finanzen) diverse Zeitschriften des IWW-Verlags, darunter VVP, VK Recht und Kompakt usw. Deren Publikationen schätze ich, weil sie normalerweise qualitativ hochwertig sind. Normalerweise. Im u. g. Artikel ist ein schwerer fachlicher Fehler enthalten. Am 05.08.2024 erscheint ein Fachbeitrag zur PKV mit dem u. g. Titel: VVP - Kein unbeschränkter Abzug von Beiträgen zur PKV, wenn die Basisversorgung bereits durch die GKV gewährleistet ist Wem fällt der Fehler auf? Es wird mit Bezug auf ein BFH-Urteil vom 17.07.2024 Az. X B 104/23 behauptet, dass nicht gleichzeitig PKV- und GKV-Beiträge steuerlich absetzbar sind. Stimmt, doch [ ... ]

Altersarmut durch die PKV?

Ist die PKV Schuld an der Altersarmut eines Kunden? Neee, natürlich nicht. Niemand landet wegen seiner PKV in der Altersarmut. Aber das will halt nicht jeder hören! Erst recht nicht, wenn er promiment ist. Daher geistert gerade der Problemfall des Schauspielers Heinz Hoenig durch die Medien. Auf Anfrage des Fachmagazins "Das Investment" habe ich meine Meinungen dazu Kund getan, und sie haben meinen Artikel als Kommentar veröffentlicht. Lesen, denn neutraler wird man meine Texte nicht finden! ;) Allerdings mit Änderungen, denn der Platz ist begrenzt und man will keinen Ärger mit konkurrierenden Magazinen. IdF Focus Money, ein aus fachlicher Sicht erbärmlich schlechtes Schmierblatt, was auch hier wieder durch Falschinformationen "glänzt". Auch die Quellenangaben konnten nicht dargestellt werden, sind hier aber als Fußnoten eingefügt. Niemand muss wg. seiner Krankenversicherung - egal ob GKV oder PKV - in der Altersarmut enden. Es sind mangelnde finanzielle Mittel, die aufgrund nachteiliger Lebensumstände dazu führen. [ ... ]

Keine PKV-Kündigung nach 15 Jahren

Ein Berufskollege von mir konnte durch den Kauf meines Buches HOW2PKV die notwendige Argumentation aufbauen, damit er einen bei der Allianz (kurz APKV) PKV-Versicherten vor einem dummen Fehler bewahren konnte: der Kündigung einer PKV nach 15 Jahren aufgrund eines vermeintlich günstigeren Beitrags. Natürlich mit einem der typischen Verdächtigen, dem Billiganbieter aus dem Nordern, der HanseMerkur. Bitte nicht falsch verstehen, denn die HanseMerkur ist nicht per se eine schlechte Gesellschaft. Aber deren Geschäftspolitik sowie Tarife sprechen eine eindeutige Sprache, weshalb es in meiner Lebenswirklichkeit auffällig oft zu diesen Problenfällen kommt. Muss Zufall sein, ein #Serieneinzelfall halt. Gut gemacht! Der Schriftverkehr E-Mail des Versicherungsmaklers YYY Seine E-Mail fand ich putzig, weshalb sie hier in Kopie steht (sic!). Hallo Herr Bender, ihr Buch hat mir geholfen einen Kunden von einem Wechsel abzubringen. Ich kann mich an kein einzigstes Buch erinnern, was mir so viel Wissen gebracht hat. Danke. MfG YYY, Signatur E-Mail-Antwort [ ... ]

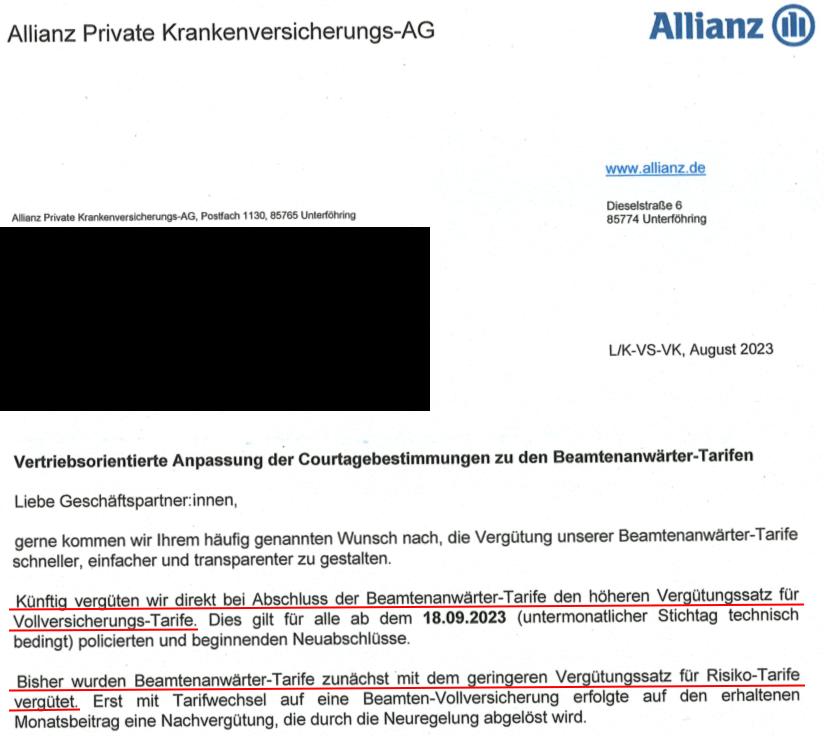

Allianz Private Krankenversicherung – Im Spannungsfeld zwischen Provision und Kundeninteresse

Und täglich grüßt das Murmeltier! So rate man mal, was mir ein junger Kollege eben via E-Mail zugesandt hat… Die Allianz Private Krankenversicherungs-AG hat eine neue Courtagezusage versandt Die Allianz Private Krankenversicherung steht vor einer bedeutenden Veränderung, die für ihre Kunden weitreichende Auswirkungen haben könnte. Es geht um die geplante Provisionsanpassung, die in der Versicherungsbranche schon seit geraumer Zeit für Diskussionen sorgt. Während die Allianz betont, dass diese Anpassung notwendig sei, um wettbewerbsfähig zu bleiben und die Qualität der Dienstleistungen aufrechtzuerhalten, gibt es berechtigte Bedenken, dass diese Veränderung in Wirklichkeit negative Konsequenzen für die Kunden haben könnte. Kosten für die Kunden Eine der Hauptargumente der Allianz für die Provisionsanpassung ist die Reduzierung der Kosten. Dies soll durch eine Senkung der Provisionszahlungen an Vermittler erreicht werden. Auf den ersten Blick mag dies wie eine sinnvolle Maßnahme erscheinen, um die Effizienz zu steigern und die Prämien stabil zu halten. Allerdings könnte dies [ ... ]