Wenn ein angebliches Fachmagazin grobe Scheiße schreibt, muss ein Leserbrief her! Der findet sich im Anhang.

Was ist das Problem?

Im Zuge von redaktionellen Fragen hat das „Fach“-Magazin €uro sich zur PKV geäußert. Ich zitiere jeweils die Passage aus dem fachlich fehlerhaften Artikel (Version 2020-10-06; 03:45 Uhr) und schreibe darunter die Richtigstellung.

Die Ausgangsfrage des Lesers

Ich habe deutlich gesunkene Einnahmen und wollte daher in den Standardtarif meiner privaten Krankenversicherung wechseln. Laut meinem Anbieter geht das jedoch nicht. Was kann ich tun?

Die Frage ist völlig legitim, denn jeden kann es mal treffen. Gerade im Zuge der Corona-Krise häufiger als sonst. Was aber die Redaktion von €uro antwortet, ist bestenfalls als mangelhaft ein zu stufen.

1. Absatz von €uro

Den Standardtarif gibt es seit 1994 für langjährige Privatversicherte, die aus finanziellen Gründen einen günstigeren Tarif benötigen. Die Leistungen entsprechen denen der gesetzlichen Kassen und kosten im Schnitt etwa 300 Euro im Monat. 2009 wurde jedoch mit dem Basistarif ein neuer Sozialtarif eingeführt und gleichzeitig der Standardtarif für neue Mitglieder geschlossen. Wenn Sie Ihre Versicherung danach abgeschlossen haben, bleibt also nur der Basistarif.

Das ist so nicht richtig, es sind gravierende Fehler in den Aussagen! Die Kosten des Standardtarifs können überhaupt nicht im Schnitt angegeben werden, weil er von den Alterungsrückstellungen abhängig ist, was sich nicht pauschalisieren lässt. Selbst wenn man den PKV-Durchschnitt erwähnen würde, so gäbe es von kaum hundert Euro im Monat bis zum Kassenhöchstbeitrag eine sehr hohe Bandbreite. Schlimmer ist aber die Leistungsaussage, denn Versicherte im Standardtarif sind Kunden zweiter Klasse! Der Arzt kann jetzt nicht mehr frei nach GOÄ abrechnen ohne ein finanzielles Risiko zu tragen, denn der Standardtarif kennt Erstattungshöchstsätze, die deutlich unter dem Höchstsatz der GOÄ (max. 3,5x GOÄ) liegen. Das Risiko trägt aber am Ende der Patient, der ohnehin schon Geldnöte hat.

Ferner können z. B. Kinder von Bestandsversicherten von vor 2009 weiterhin in den Standardtarif wechseln, weil sie über die Kindernachversicherung die alten Rechte erwerben. Gleiches gilt für die Reaktivierung von Anwartschaften. Das betrifft nur einige Millionen Menschen in Deutschland…

Die Fragestellung lässt die Umstände nicht erkennen, womit die Antwort bestenfalls fragwürdig ist und Dritte ggf. zu falschen Rückschlüssen führt, weil einige Versicherungen das falsch handhaben.

2. Absatz von €uro

Das Problem dabei: Ebenfalls seit 2009 müssen auch die privaten Krankenversicherer jedem Berechtigten einen Tarif anbieten. Auch hierfür ist der Basistarif konzipiert, was dazu führt, dass sich hier viele sammeln, die Vorerkrankungen haben. Das treibt den Beitrag in Höhen bis zu 700 oder 800 Euro im Monat. Stefan Reker, Sprecher des Verbandes der Privaten Krankenversicherung: „Bei Zahlungsproblemen wirklich hilfreich ist der Basistarif nur, wenn man tatsächlich auch Anspruch auf Sozialhilfe hat.“ Denn dann wird die eine Hälfte des Beitrags erlassen und die andere vom Sozialamt übernommen.

Holy fuck! Der Basistarif kostet überall so viel wie der Höchstsatz der gesetzlichen Krankenkasse und wird nur theoretisch aber nicht praktisch um die Alterungsrückstellungen reduziert. Die Kranken waren nicht der Grund für die hohe Prämie, sondern die PKV, die ein Wechselgeschäft mit Einführung der portablen Alterungsrückstellungen verhindern wollte, und es erfolgreich hat. Außerdem wird für die Versicherten im Basistarif eine immens hohe Umlage gebildet, die über die verschiedenen Unternehmen verteilt wird, weil es einen pauschale Risikozuschlag gibt (vgl. §8 I 7 KVAV). Es gibt einen brancheninternen Risikoausgleich, den erheben alle PKV und er ist überall extrem hoch! In §13 KVAV wird darauf hingewiesen, dass eine Kürzung erfolgen kann, bis die Prämie für das reelle Eintrittsalter erreicht ist. D. h. etwaige Alterungsrückstellungen bringen nichts, denn in jungen Jahren ist der altersunabhängige Zuschlag brutal hoch und im Alter kann eine Kürzung erfolgen.

Der Basistarif kennt obendrein zu niedrige Erstattungshöchstgrenzen! Schlimmer noch, eine neue Karte weist den Versicherten als Patienten dritter Klasse aus! Seine Notlage ist dem Heilbehandler direkt offenkundig.

3. Absatz von €uro

Wer gar nicht mehr zahlen kann, dem bleibt noch die Möglichkeit, in den Notlagentarif zu wechseln. Hier sinken die Kosten auf etwa 100 Euro im Monat. Allerdings haben Versicherte dann nur Anspruch auf eine Notfallversorgung bei akuten Erkrankungen und Schmerzen. Der Notlagentarif hat aber auch einen Vorteil: Sind die Schulden beglichen, kann sofort in den alten Tarif zurück gewechselt werden. Wer dagegen im Basistarif ist, kann dies meist nur nach erneuter Gesundheitsprüfung. Das wird dann nicht nur oft teurer, mitunter geht es auch gar nicht mehr.

Niemand kann gezielt in den Notlagentarif wechseln, so steht es ausdrücklich in §193 VII S4 VVG. Dort landet, wer mit seinen Beiträgen in Verzug ist. Die Probleme liegen aber an anderer Stelle:

- Sie können keine Privatärzte mehr besuchen oder Privatleistungen konsumieren, denn nur Kassenleistungen sind erstattungsfähig.

- Etwaige Alterungsrückstellungen werden aufgebraucht, während man im Notlagentarif versichert ist.

- Es fallen Verzugszinsen an, welche die Not vergrößern.

- Die Leistungen sind nicht nur stark beschränkt, die PKV darf auch die Erstattung der Rechnung mit den säumigen Prämien verrechnen.

- Es fehlt der Hinweis, dass die Pflegepflichtversicherung separat bezahlt und überwiesen werden kann, um zumindest diesen Schutz vollständig aufrecht zu erhalten.

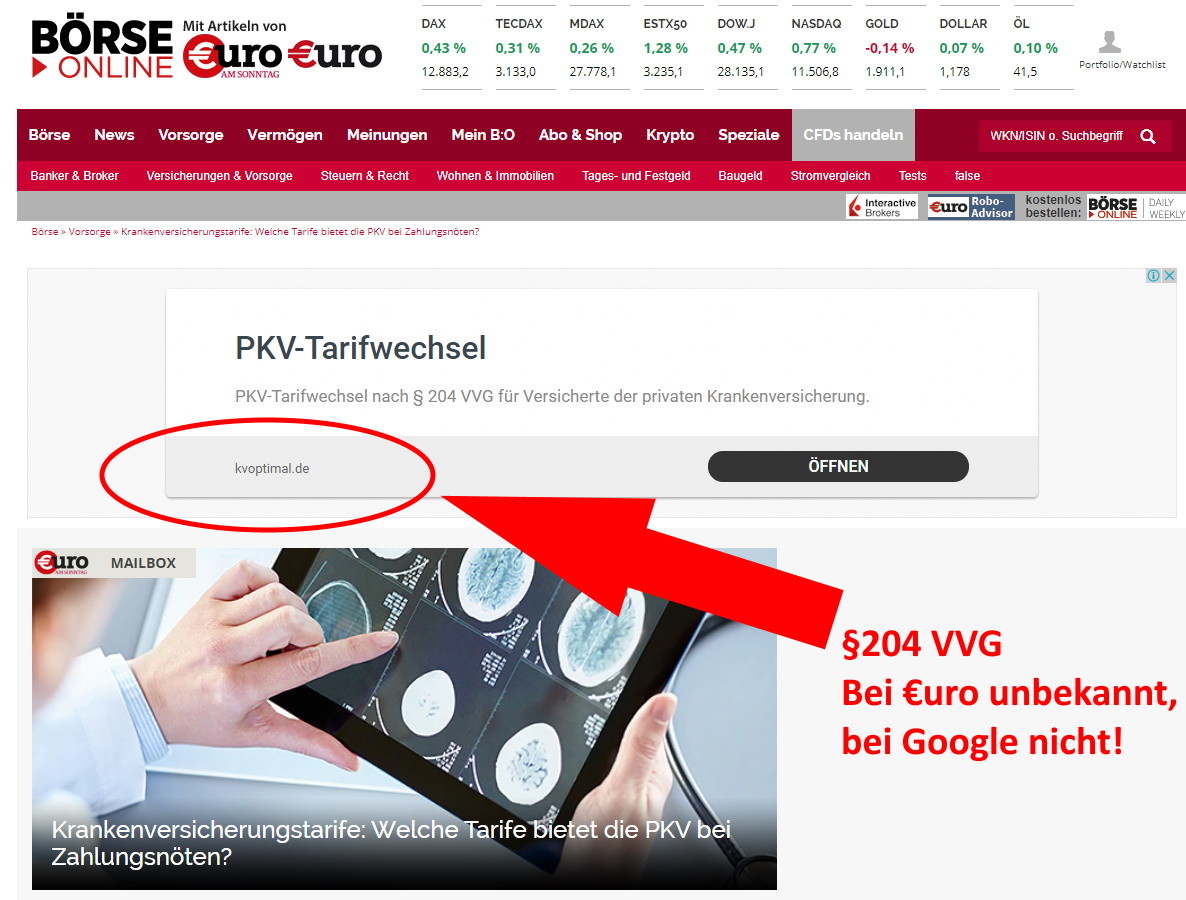

- Es ist nicht einzige Möglichkeit die Beitragslast zu verringern. Es gibt das interne Tarifwechselrecht nach §204 VVG. Ein extrem mächtiges Instrument. Die Ironie ist, dass €uro das nicht weiß aber Google anscheinend schon! Denn Google blendet die Werbung (meiner Berliner Kollegin Anjo Glorius von kvoptimal) für §204 VVG Tarifwechselberatung ein…

- Auch Stundungen sind der €uro-Redaktion fremd.

Screenshot Bildbeweis

Google ist klüger als €uro

Und die Moral von der Geschicht‘?

Wenn man keine Ahnung hat, einfach mal die Fresse halten. So hätten es auch die Versicherungsfachleute von €uro halten sollen. Schuster bleib bei deinen Leisten, heißt es doch so schön…

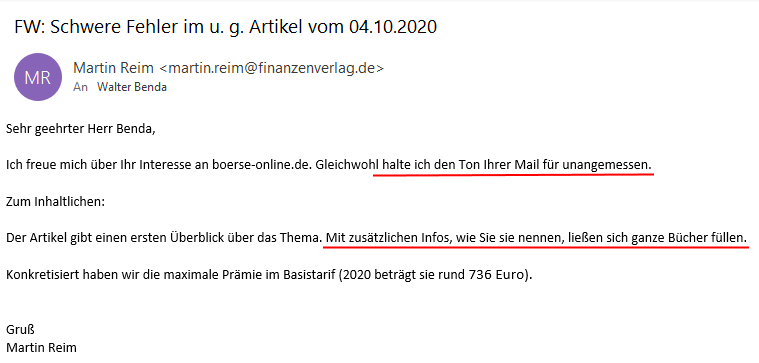

Antwort der €uro Redaktion auf meinen Leserbrief

Offensichtlich ist das Ego wichtiger als der sachliche Inhalt. Der Artikel wurde überarbeitet, es sind immer noch schwere Fehler enthalten. Ein paar der Baustellen wurden zugemacht, aber eben nicht alle. Da war der fachliche Austausch zu diesem Artikel mit Kollegen auf Facebook ergiebiger. Anbei der Screenshot der Email:

2020-10-11 Antwort Euro

Wer anständige Beratung zur PKV will, soll uns fragen. Am besten jetzt!

[wpforms id=“439″]Kopie Leser-Brief

Auch wenn einiges doppelt ist. Anbei der Leserbrief, den ich an die Redaktion von €uro gesandt habe. Mal gucken ob die reagieren…

Sehr geehrte Damen und Herren,

der u. g. Artikel von Ihnen hat schwere fachliche Fehler, die zum finanziellen Ruin derer führen können, die sich davon inspirieren lassen!

https://www.boerse-online.de/nachrichten/geld-und-vorsorge/krankenversicherungstarife-welche-tarife-bietet-die-pkv-bei-zahlungsnoeten-1029625620

Vielleicht sollte ein Börsenmagazin sich nicht zu Versicherungsfragen äußern, wenn die nötige Qualität nicht gewährleistet ist.

Die Antwort im ersten Absatz ist irreführend, denn wenn ein Bestandsversicherter von vor 2009 Kinder bekommt, können diese in der „alten Welt“ versichert werden, wo noch ein Standardtarif möglich ist. Gleiches gilt für die Reaktivierung älterer Anwartschaften. Dies betrifft einige Millionen Menschen in Deutschland. Dies wird auch von einigen PKV falsch gemacht. Außer der gestellten Frage kann nicht ausschließlich der von Ihnen gezogene Rückschluss begründet werden.

Der Basistarif orientiert sich immer am Höchstbeitrag der gesetzlichen Krankenkasse und wird nicht um etwaige Alterungsrückstellungen reduziert. Die Kranken sind nicht der Grund, denn für diese wird eine Umlage gebildet, die über die Versicherungen verteilt wird.

In den Notlagentarif kann man nicht freiwillig wechseln, sondern es geschieht über Beitragsrückstände und wird von der Versicherung induziert. In §193 VII S4 steht es eindeutig.

Auch kehren Sie unter den Tisch, dass nach zwölf Monaten eine Zwangsüberführung in den Basistarif erfolgt oder dass im Notlagentarif bestehende Alterungsrückstellungen aufgefressen werden und – viel wichtiger – etwaige Leistungen mit den Prämienrückständen verrechnet werden dürfen. Eine teure Behandlung kann so in einer Notlage den Ruin bedeuten. Auch dass die Pflegepflichtversicherung separat überwiesen und gezahlt werden kann, um zumindest diesen Schutz aufrecht zu erhalten, ist eine wichtige Information für Menschen, die in die Verlegenheit kommen.

Die wichtigste Frage zum Schluss: Warum weisen Sie nicht auf die Tarifwechselrechte nach §204 VVG hin?!

Besondere Ironie, dass die Werbung für die 204-er Tarifoptimierung auf der Seite eingeblendet wird. Offensichtlich weiß Google mehr als der Redakteur!

Sie sollten die Fehler zeitnah korrigieren. Was mich interessiert: wie kann es in einem „Fachmagazin“ zu derart schweren redaktionellen Verfehlungen kommen?

Mit verhaltenem Gruß

Walter Benda

About the Author: Walter "Benzinfass" Benda