- Leistungsfall – Wie funktioniert die Praxis

- Was ist im Ausland zu beachten?

- Welche Arten von Leistungsstörung sind üblich?

- Hilfe beim Streit mit der PKV

Leistungsfall – Wie funktioniert die Praxis

Sie erhalten eine Rechnung, die Sie bezahlen müssen. Diese kommt direkt vom Heilbehandler oder – was häufiger der Fall ist – von Abrechnungsstellen wie z. B. der BFS health finance GmbH.[1] Dann könnten Sie diese Rechnung bei der PKV einreichen, um eine Erstattung zu erhalten. Sie könnten auch mehr medizinische Dienstleistungen konsumieren als Ihr Tarif erstattet, jedoch zahlen Sie die Differenz selbst.

Das Zahlungsziel bei Rechnungen beträgt in der Regel vier Wochen. Die Versicherung muss innerhalb eines Monats regulieren, wenn der Leistungsfall abgeschlossen ist.[2] Wenn Sie es klug steuern, kommen Sie so nie in die Verlegenheit in Vorleistung gehen zu müssen.

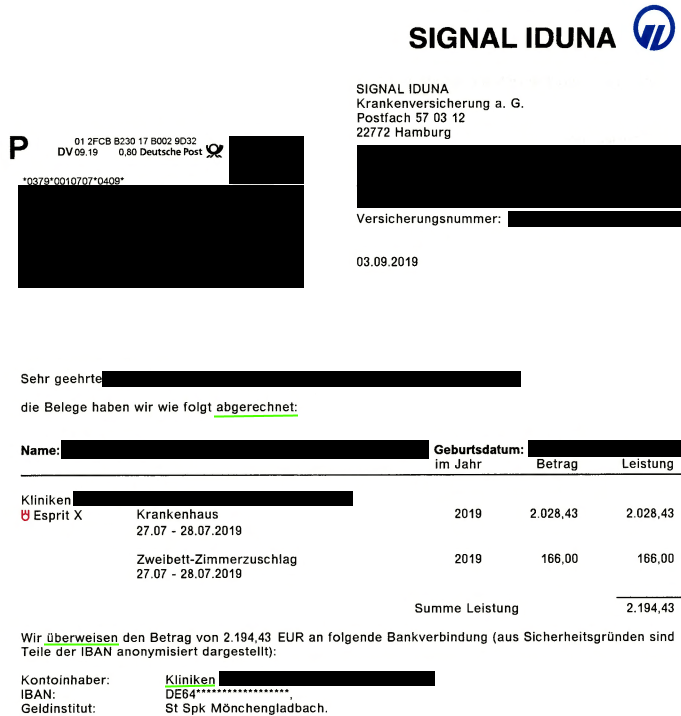

Bei geplanten Krankenhausaufenthalten können Sie eine Direktverrechnung mit der Klinik durchführen lassen. Dazu finden Sie später ein Bildbeispiel.

Welche technischen Services bietet die PKV?

Welchen Mehrwert bietet Telemedizin?

Einige Versicherung bieten Apps an, mit denen an der sogenannten Telemedizin teilgenommen werden kann. Die Telemedizin ist ein Sammelbegriff, der Diagnostik, Therapie und Rehabilitation, die ärztliche Beratung über die Entfernung hinweg ermöglichen soll.[3] Mittlerweile können Krankschreibungen von bis zu sieben Tagen vorgenommen werden, was auch der Covid-19 Pandemie geschuldet ist.[4] Auch einige Maßnahmen der Ergo- und Logopädie können als Videobehandlung durchgeführt werden.[5]

Kurzum: Es kann den Gang zum Arzt sparen, da dieser virtuell stattfindet. Für regelmäßige Rezepte, Krankschreibung, die Fortschreibung von Kontrazeptiva (Verhütungsmittel) oder Nachbesprechungen können sich so Vorteile ergeben. Auch im Ausland sowie auf Dienstreise wird eine höhere Unabhängigkeit geschaffen.

Einen Beitragsvorteil können Versicherte durch wearables (=Computertechnologien am Körper)[6] oder Apps zurzeit noch nicht erwarten, da es noch nicht mit der Kalkulation der PKV vereinbar ist.[7]

Einige Versicherungen bieten deshalb den – teils kostenpflichtigen, teils kostenfreien Abschluss – entsprechender Apps an. Der Abschluss kann unabhängig vom Haupttarif sowie bei einer anderen Gesellschaft erfolgen. Ist der Kunde nicht nur mit der Telemedizin, sondern einem Haupttarif Kunde, entfallen die Gebühren für die Telemedizin oft, beispielsweise bei der Barmenia[8] oder ARAG.[9]

An den Datenschutz sind strenge Anforderungen gestellt. Das Bundesinstitut für Arzneimittel und Medizinprodukte stuft die Apps als digitale Gesundheitsanwendungen (DiGa) ein,[10] für die hohe Hürden gelten. D. h. aufgrund der sogenannten Chinesischen Mauer erfährt Ihre PKV nicht, was Sie mit dem Arzt bei der Telemedizin besprechen. Daher erfolgt die Freigabe für bestimmte Facharztgruppen nur stückweise. So zum Beispiel im Jahr 2022, wo die digitale Psychotherapie via Tele-Medizin für PKV-Versicherte ermöglicht wurde.[11] Daher laufen auch andere Projekte nur schleppend an, bspw. das E-Rezept, welches bereits Ende 2021 hätte eingeführt sein sollen.[12]

In anderen Ländern ist es einfacher. So haben es im Jahr 2023 in den USA (Freenome) sowie im UK (Babylon) die ersten Gesundheits-Startups zu über einer Milliarde Investorengeld gebracht, während die größte dt. Investition auf Rang 29 mit ~190 Millionen Euro liegt.[13]

Welchen Mehrwert bietet die App meiner PKV?

Es spart Papier, beschleunigt die Prozesse – was auch die Erstattung beschleunigt – und ist kostenfrei. Aus der Praxis ist die Resonanz der Kunden überwiegend positiv, die Durchdringung hoch.

Als Selektionsmerkmal bei der Beratung ist es ein untergeordnetes Merkmal, aber es stellt einen netten Mehrwert an Bequemlichkeit dar. Vermutlich werden bald alle PKV entsprechende Apps bereitstellen. Naturgemäß werden aktuell viele Versuchsballons gestartet, die oft gerichtlich korrigiert werden müssen. So ist z. B. die Fernbehandlung nicht unbeschränkt möglich, wenn mangels persönlichen Kontakts die fachlichen Standards nicht eingehalten werden können. Krankschreibungen oder Arztbesuche dürfen daher nicht unbeschränkt beworben werden,[14] sondern müssten eingeschränkt sein.

Welchen Mehrwert bietet sonstige Gesundheits-Apps?

Typische PKV-Kooperationspartner sind MD Medicus,[15] Teleclinic,[16] Zavamed,[17] Medgate Deutschland[18] und Kry.[19] Für das Jahr 2020 wurden laut Zentralinstitut für die Kassenärztliche Versorgung ca. 2,9 Millionen Videosprechstunden in Anspruch genommen. Im Jahr 2019 waren es ca. 4.000 Videosprechstunden.[20]

Die Inanspruchnahme dieser Apps ist noch gering, jedoch seit Jahren steigend.

Darüber hinaus gibt es andere Gesundheits-Apps, die von Ärzten oder Therapeuten verschrieben werden können, ähnlich wie Medikamente. Während GKV-Versicherte im Rahmen der geprüften Apps einen Erstattungsanspruch haben,[21] hängt dies bei der PKV von den Vertragsbedingungen ab. Bereits vor Einführung des nur für die GKV konzipierten „Digitale-Versorgung-Gesetz“[22] haben einige PKV solche Apps erstattet. Die Anzahl der Apps und die Erstattungshöhe unterscheiden sich, wobei speziell im Neugeschäft ein Trend zu großzügigerer Erstattung zu beobachten ist. Die Umsetzung für ältere Bestands-Tarife ist nicht so unkompliziert möglich, wie die Aufnahme in neueren Tarifbedingungen.[23]

Wann, wie und wo bezahle ich die Rechnung?

Es existiert keine gesetzliche Frist, binnen derer eine Rechnung zu erstellen ist. Sie bekommen als Privatpatient mindestens zwei Rechnungen, eine für die PKV sowie eine für Sie selbst, ggf. eine dritte Rechnung für die Beihilfestelle. Wird eine Verbundleistung erbracht, z. B. Blutentnahme im Rahmen eine Vorsorgeuntersuchung, so bekommen Sie zumeist getrennte Rechnungen, z. B. vom Arzt sowie dem Labor. Gleiches kann im Krankenhaus geschehen, wenn beispielsweise Belegärzte oder externes Personal (z. B. Physiotherapeut) Leistungen erbringen, die nicht vom Krankenhaus abgerechnet werden.

Die Zahlungsbedingungen, die Anforderungen an eine korrekte Rechnungsstellung etc. werden durch eine Reihe von Rechtsvorschriften gebildet.[24]

Die Fälligkeit der Geldleistung ist „eigentlich“ sofort. Der Heilleistungserbringer stellt seine Rechnung üblicherweise mit einem Zahlungsziel, das er frei definieren kann. Beim Überschreiten dieses Zahlungsziels geraten Sie in Verzug.[25] Mahn- sowie Forderungsverfolgungskosten sind nie durch eine PKV erstattungsfähig! Üblicherweise bedienen sich niedergelassene Ärzte dafür externer privatärztlicher Verrechnungsstellen, z. B. der PVS-Gruppe.[26] Die Rechnungsstellung erfolgt im eigenen Namen oder über Inkasso-Dienstleister. Der Arzt finanziert bei Inkassodienstleistern seine Forderungen vor, was einem geregelten Zahlungsstrom ermöglicht, wobei er die Rechte an den Inkassodienstleiter abtritt. Diese müssen sich an strengere Formvorschriften halten, damit die Rechnung gültig ist. Dies gelingt in der Praxis nicht immer. Sofern die Leistung ordnungsgemäß erbracht wurde, sollten Sie die Rechnung bezahlen, da sonst dem Arzt eine Rückbelastung droht.[27] Ist die Forderung des Heilleistungserbringers jedoch verjährt, müssen Sie diese nicht mehr zahlen. Zahlen Sie dennoch, muss die PKV diese Rechnung nicht erstatten.[28]

Was ist zu tun, wenn die Versicherung nicht bezahlt?

Die Versicherung muss die Geldleistung unverzüglich erbringen, wenn die zur Erhebung notwendigen Fakten vorliegen. Dauern die Ermittlung sowie Beurteilung aller Fakten mehr als einen Monat, darf der Versicherte einen angemessenen Abschlag verlangen.[29] Wenn die Versicherung die Leistung nicht rechtzeitig erbringt, kommt sie spätestens nach 30 Tagen in Verzug, selbst wenn Sie nicht gemahnt haben sollten.[30] Es empfiehlt sich trotzdem den Hinweis auf den Verzug in die Abschlagsforderung bzw. den Leistungsantrag aufzunehmen. Gerät die Versicherung in Verzug, können Sie Verzugszinsen geltend machen.[31] Die Fälligkeit der Leistung bezieht sich auf Geld-Leistungen. Nicht-Geld-Leistungen, bspw. Assistenz-Leistungen im Ausland, sind sofort fällig, außer die Vertragsbedingungen oder andere Spezialregelungen bestimmen etwas anderes.[32]

Mit einem fristenkongruenten Weiterreichen der erstattungsfähigen Rechnungen sollten Sie als Privatpatient nie in Zahlungsschwierigkeiten kommen. Vorausgesetzt dass Ihr Tarif eine Erstattung für die beanspruchte Leistung vorsieht und ein etwaiger Selbstbehalt berücksichtigt wurde.

Um Überraschungen zu vermeiden, sollten Sie jede Rechnung prüfen.[33] So wäre beispielsweise die gesonderte Berechnung für die Beachtung von DSG-VO-Leistungen nicht gesondert abrechnungsfähig, da sie zu den Gemeinkosten zählt.[34] Auch eine etwaige Gebühr für die Erstellung einer AU-Bescheinigung (idR GOÄ Ziffer 70) ist in der Regel nicht erstattungsfähig, wenn Sie nicht isoliert erfolgt oder eine gewisse Qualität/Länge (idR GOÄ Ziffer 75) unterschreitet,[35] sondern als Annex zu einer abrechnungsfähigen Behandlung.[36]

Sie haben ab 2.000€ Rechnungsbetrag (Beihilfe ab 1.000€) einen Anspruch auf verbindliche Leistungsauskunft.[37]

Bei einem etwaigen Rechtsstreit ist das Gericht des Ortes zuständig, an dem die Verpflichtung zu erfüllen ist.[38] Für den Leistungserbringer ist damit nicht begründet, dass die Klage zwangsweise an deren Sitz zu erfolgen hat, beispielsweise wenn Hauptverwaltung und Leistungserbringer an verschiedenen Orten sitzen.[39]

Die BaFin empfiehlt in solchen Fällen zusätzlich die Anzeige der Verzögerung bei der BaFin, hilfsweise die Geltendmachung beim Ombudsmann.

Zwar darf die BaFin keine Rechtsauskunft im Einzelfall erteilen oder Details zu den Zwangsmaßnahmen gegenüber der Versicherung preisgeben, doch geht sie jedem Einzelfall nach. Sie prüft das Zahlungsverhalten des Versicherers, kann technische Änderungen vorschreiben, die Einstellung von Personal verlangen sowie andere Maßnahmen bestimmen, welche die Versicherung zur fristgerechten Zahlung verpflichtet.[40] Damit hilft Ihre Eingabe nicht nur Ihnen, sondern allen Versicherten!

Wie funktioniert die Bezahlung im Krankenhaus?

Rechnungen im Krankenhaus können etwas teurer sein. Deshalb ist es hier oft möglich, dass bei Vorlegen der Chipkarte eine Direktverrechnung vorgenommen wird, wenn die PKV eine Chipkarte anbietet. Das tun die meisten PKV, aber nicht alle. Das Krankenhaus rechnet dann direkt mit der Versicherung ab. Sie erhalten die Abschlussrechnung, sowie ggf. eine Nachforderung für nicht versicherte Leistungen oder Extras wie Pay-TV etc.

In der Regel geben Sie dazu Ihre Chipkarte bei der Patientenverwaltung ab, welche eine Kostenübernahme bei der PKV anfragt. Je nach Ihrer Bonität kann es sein, dass für Wahlleistungen eine Sicherheitsleistung oder die vorherige Kostenübernahmeerklärung von Ihnen verlangt wird. Lediglich für die Regelversorgung ist dies unüblich. Anbei eine beispielhafte Direktabrechnung:

Grafik 152 – Direktverrechnung der PKV mit dem Krankenhaus

Bitte beachten Sie, dass dies nur für standardisierte Behandlungen bis Höchstsatz der GOÄ (3,5x) und Notfälle gilt. Wenn Sie Spezialisten, Sonderbehandlungen, Privatkliniken über dem Höchstsatz der GOÄ etc. abrufen, ist eine gültige Honorarvereinbarung nötig und eine Direktverrechnung teils nicht möglich oder nur für die allgemeinen Krankenhausleistungen.

Der Erfüllungsort für die Heilbehandlung ist der Ort des Krankenhauses, welches auch den Vergütungsanspruch umfasst, unabhängig davon ob Teilbehandlungen woanders erbracht wurden.[41]

- „ohne Datum“, Aufruf 2021-04-19 BFS health finance GmbH https://meinebfs.de/impressum/ ↑

- §14 II VVG Fälligkeit der Geldleistung https://dejure.org/gesetze/VVG/14.html ↑

- „ohne Datum“, Aufruf 2021-04-19 Bundesärztekammer – Telemedizin https://www.bundesaerztekammer.de/aerzte/telematiktelemedizin/telemedizin/ ↑

- 2020-08-14 Die Nachteile von Gesundheits-Apps und Telemedizin https://www.pfefferminzia.de/digitalisierung-die-nachteile-von-gesundheits-apps-und-telemedizin/ ↑

- 2022-10-10 Haufe Online Redaktion – Ergotherapie seit Oktober wieder per Video möglich https://www.haufe.de/sozialwesen/leistungen-sozialversicherung/ergotherapie-per-video_242_576850.html ↑

- 2019-01-07 Gabler Wirtschaftslexikon – Definition: Was ist „Wearables“? https://wirtschaftslexikon.gabler.de/definition/wearables-54088/version-368816 ↑

- 2018-04-26 DAV-Pressegespräch – Verhaltensbasierte Tarifkalkulation in der privaten Krankenversicherung – S. 3 https://aktuar.de/Dateien_extern/DAV/Pressemappen/2018_04_26_JPK_Kalkulation_PKV.pdf ↑

- Barmenia Krankenversicherung AG – Telearzt: Barmenia MediApp-Tarif https://www.barmenia.de/deu/bde_privat/bde_produkte_privat/bde_gesundheit/zusatzversicherungen/telearzt_3/mediapp_tarif.xhtml ↑

- 2017-03-02 ARAG Krankenversicherungs-AG – ARAG Krankenversicherung ermöglicht ärztliche Videoberatung für ihre Kunden https://www.arag.com/de/presse/pressemitteilungen/group/00345/ ↑

- „ohne Datum“, Aufruf 2021-12-09 Bundesamt für Arzneimittel und Medizinprodukte – Digitale Gesundheitsanwendungen https://www.bfarm.de/DE/Medizinprodukte/DVG/_node.html ↑

- 2022-01-05 Finanzwelt Online – PKV auf Zukunftskurs – https://finanzwelt.de/pkv-auf-zukunftskurs/ ↑

- 2022-04-20 Haufe – Aktuelle Fortschritte beim E-Rezept https://www.haufe.de/sozialwesen/leistungen-sozialversicherung/e-rezept_242_477742.html ↑

- 2023-06 BDAE – Leben und Arbeiten im Ausland – KI-Startups in Gesundheitsbranche verändern Medizin – S. 45-46 ↑

- 2021-12-09 BGH Pressemitteilung zum Urteil vom 9. Dezember 2021 – I ZR 146/20 (unveröffentlicht) – Bundesgerichtshof zur Werbung für ärztliche Fernbehandlungen https://juris.bundesgerichtshof.de/cgi-bin/rechtsprechung/document.py?Gericht=bgh&Art=en&Datum=Aktuell&anz=834&pos=0&nr=124750&linked=pm&Blank=1 ↑

- „ohne Datum“, Aufruf 2022-01-21 MD Medicus AG – Für Krankenkasse und Versicherungen https://www.md-medicus.net/de/leistungen/fur-krankenkassen ↑

- „ohne Datum“, Aufruf 2022-01-21 TeleClinic GmbH – Unsere Behandlungen https://www.teleclinic.com/behandlungen/ ↑

- „ohne Datum“, Aufruf 2022-01-21 Health Bridge Limited – Zavamed Deutschland https://www.zavamed.com/de/ ↑

- „ohne Datum“, Aufruf 2022-01-21 Medgate Deutschland GmbH – https://medgate.de/medgate-app ↑

- „ohne Datum“, Aufruf 2022-01-21 Kry International AB – So funktioniert die Video-Sprechstunde https://www.kry.de/so-funktioniert-die-videosprechstunde/ ↑

- 2022-02-21 Focus Money Versicherungsprofi – Nr. 04 S. 5 Telemedizin https://www.bundesverband-finanzdienstleistung.de/wp-content/uploads/2022/02/VP04-2022.pdf ↑

- §33a SGB V Digitale Gesundheitsanwendungen https://www.gesetze-im-internet.de/sgb_5/__33a.html ↑

- 2019-11-07 Bundestag – Bundestag stimmt Digitale-Versorgung-Gesetz zu https://www.bundestag.de/dokumente/textarchiv/2019/kw45-de-digitale-versorgung-gesetz-664900 ↑

- 2022-09 Pfefferminzia – App per Gesetz – S. 26-29 ↑

- „ohne Datum“, Aufruf 2022-01-06 Bundesärztekammer – GOÄ-Ratgeber §12: Fälligkeit und Abrechnung der Vergütung; Rechnung https://www.bundesaerztekammer.de/aerzte/honorar/goae-ratgeber/12-faelligkeit-und-abrechnung-der-verguetung-rechnung/ ↑

- §262 BGB – Verzug des Schuldners https://www.gesetze-im-internet.de/bgb/__286.html ↑

- „ohne Datum“, Aufruf 2022-01-06 Verband der Privatärztlichen Verrechnungsstellen e.V.– Mitglieder https://www.pvs.de/verband/mitglieder ↑

- 2022-06-02 FMP Forderungsmanagement professionell – So sind zahnärztliche Honorarforderungen geltend zu machen https://www.iww.de/fmp/forderungsrecht/prozessrecht-so-sind-zahnaerztliche-honorarforderungen-geltend-zu-machen-f146789 ↑

- 2022-07-01 FMP Forderungsmanagement – Eintrittspflicht des Versicherers bei verjährter Forderung https://www.iww.de/fmp/forderungsrecht/versicherungsrecht-eintrittspflicht-des-versicherers-bei-verjaehrter-forderung-f147345 ↑

- §14 VVG – Fälligkeit der Geldleistung https://www.gesetze-im-internet.de/vvg_2008/__14.html ↑

- §286 III BGB – Verzug des Schuldners https://www.gesetze-im-internet.de/bgb/__286.html ↑

- §288 BGB – Verzugszinsen und sonstiger Verzugsschaden https://www.gesetze-im-internet.de/bgb/__288.html ↑

- §271 BGB Leistungszeit https://www.gesetze-im-internet.de/bgb/__271.html ↑

- „ohne Datum“, Aufruf 2022-01-06 PKV-Verband – Abrechnung Ihrer Arztbehandlung https://www.derprivatpatient.de/arzt/arztbehandlung/abrechnung-ihrer-arztbehandlung ↑

- 2021-12-02 FMP Forderungsmanagement Professionell – Keine Sondervergütung für Beachtung der DS-GVO https://www.iww.de/fmp/forderungsrecht/kostenrecht-keine-sonderverguetung-fuer-beachtung-der-ds-gvo ↑

- 2022-02-28 Virchowbund – GOÄ Nr. 70 und GOÄ 75 abrechnen: Befundbericht, AU-Bescheinigung https://www.virchowbund.de/praxisaerzte-blog/goae-nr-70-und-75-abrechnen-befundbericht-au-bescheinigung ↑

- 2015-08-27 IWW – Fachbeitrag Privatliquidation – Berechnung der Nr. 70 neben der Nr. 3 GOÄ https://www.iww.de/aaa/leserforum/privatliquidation-berechnung-der-nr-70-neben-nr-3-goae-f88191 ↑

- 2018-05 PKV Verband e.V. – Arztrechnungen: Welche Fristen gibt es in der PKV? https://www.derprivatpatient.de/infothek/nachgefragt/arztrechnungen-welche-fristen-gibt-es-der-pkv ↑

- §29 ZPO – Besonderer Gerichtsstand des Erfüllungsorts https://www.gesetze-im-internet.de/zpo/__29.html ↑

- 2021-12-02 FMP Forderungsmanagement Professionell – Wo ist der Gerichtsstand für eine Klinikrechnung? https://www.iww.de/fmp/forderungsrecht/prozessrecht-wo-ist-der-gerichtsstand-fuer-eine-klinikrechnung ↑

- 2023-01-09 BaFin – Wenn Versicherer nicht rechtzeitig zahlen https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Fachartikel/2023/fa_bj_2301_VA_Wenn_Versicherer_nicht_rechtzeitig_zahlen.html;jsessionid=D0B6EDE218B6E544AFD5551C8A0DDDB0.2_cid500 ↑

- 2022-07-01 FMP Forderungsmanagement professionell – Erfüllungsort für die Vergütung bei stationärer Heilbehandlung https://www.iww.de/fmp/forderungsrecht/prozessrecht-erfuellungsort-fuer-die-verguetung-bei-stationaerer-heilbehandlung-f147349 ↑

Was ist im Ausland zu beachten?

Im Ausland wird es etwas komplizierter. Hier wird oft eine Deckungszusage („insurance coverage“) erwartet. Diese ist anzufordern, was aufgrund der Zeitverschiebung teiweise schwierig werden kann. Sie sollten eine zusätzliche Auslandsreisekrankenversicherung haben! Die Deckung im Ausland kann auf Antrag oft verlängert werden, wobei Sie Anbieter bevorzugen sollten, wo dies bedingungsgemäß vorgesehen ist.

Hinweise zu Auslands-Rechnungen

Im Krankenhaus sind Anzahlungen oder Vorausleistungen nicht unüblich. Sollten Sie keine Deckungszusage haben, kam es in rechtsstaatlich fragwürdigen Regionen schon zur Geiselnahme durch das Krankenhaus oder das Erpressen eines Pfandes.[1]

Sofern möglich, sollten Sie vor der Behandlung folgende Punkte sicherstellen:

- Prüfen der Qualifikation des Behandlers (ggf. ISO-Zertifizierung oÄ)

- Termin, Ablauf und Dauer sollten im Vorfeld vereinbart werden

- Anfordern eines Kostenvoranschlags, auf dem auch Drittdienstleister (z. B. externe Anästhesisten etc.) aufgelistet sind

- Bei Ersatzpräparaten oder vermeintlichen Generika (Originalpräparate sind nicht überall erhältlich) die Wirkstoffgleichheit und Nebenwirkungen prüfen lassen

Sie sollten unabhängig davon immer Ihre Gesundheitshistorie aufbereitet haben, so dass die Behandler vor Ort Befundberichte, bildgebende Verfahren etc. einsehen können. Selbst bei Sprachbarrieren gilt, dass vieles Fachliche in der Medizin genormt ist. Latein ist international und die Chemie in den Medikamenten ist auch in allen Ländern gleich strukturiert. USB-Sticks oder DVDs werden in den meisten Ländern akzeptiert, da Menschenleben über dem Datenschutz stehen.

Halten Sie immer so viel Geld auf einer Kreditkarte bereit, dass Sie einige tausend Euro Diagnostik notfalls selbst zahlen können. Andernfalls sind Sie auf die Kommunikation mit der Versicherung angewiesen, was zu zeitlichen Reibungsverlusten führt, was gerade im Notfall wortwörtlich tödlich enden kann.

Sollte Ihre Kreditkarte kein entsprechendes Limit haben, sollten Sie ein Verrechnungskonto hinterlegen, was gegen Erhöhung der Kreditlinie verpfändet werden kann. In vielen Ländern ist kein EC-Geldverkehr möglich, die Behandlung beginnt jedoch nicht ohne Anzahlung.

Eine Bindung an die deutsche GOÄ sollte im Ausland nicht gelten, weil einige Länder deutlich teurer abrechnen als Deutschland, u. a. weil sie keine preisdämpfenden Verzeichnisse kennen oder schlicht am „reichen Ausländer“ verdienen wollen.

Achtung: Einige Länder oder Behandler stehen auf der Finanzsanktionsliste.[2] So wurde beispielsweise ein Ingenieur im Jahr 2013 in Paskitan schwer verletzt und die nächstgelegene Versorgungseinrichtung war das Al Akhtar Trust International Medical Centre Akhtarabad Camp, welches in Verbindung mit Al-Qaida Terroristen stand. Eine EU-Resolution verbietet die Zahlung.[3] Daher ist anzunehmen, dass der Patiente selbst zahlte, da die Folgen einer Nichtzahlung vermutlich lebensbedrohlich gewesen sind.

Für so einem Fall sollten Sie Geld vorrätig halten, denn weder eine Versicherung noch der Staat werden für Sie einstehen. Ein anschließendes Verfahren gegen den Patienten wegen Verstoß gegen die Finanzsanktionsliste ist nach Wissen des Autors jedoch noch nie durchgeführt worden.

Begrenzte und/oder befristete Auslandsdeckung

Im u. g. Beispiel wurde die zeitlich begrenzte Deckung für eine Dienstreise in Japan auf Anfrage erweitert. Viele Länder haben Vorgaben, was versichert sein muss, was in der Auslands-KV aufgelistet sein muss!

Grafik 153 – Auslands-KV mit zeitlicher Begrenzung |

Grafik 154 – Auslands-KV zeitlich unbegrenzt |

Die o. g. Anfrage war einfach, weil der Versicherte in einem leistungsstarken Barmenia-Tarif versichert ist, der ohnehin zeitlich unbefristeten Schutz vorsieht. Daher wurde die Auslandsreise-KV auf kurzem Dienstweg erweitert. Ohne dass der Haupttarif weltweit leistet, kann sich die Anfrage jedoch schwieriger gestalten.

Beachten Sie, dass die soziale Pflegepflichtversicherung kaum im Ausland leistet. Für die private Pflegeversicherung gilt es oft analog, weshalb Sie vorher eine Kostenzusage einholen sowie ergänzenden Schutz versichern sollten. Der Schutz im EU-/EWR-Raum sowie in der Schweiz ist noch vorhanden, darüber hinaus kaum. Eine etwaige Verrechnung mit ausländischen Leistungen ist möglich.[4] Sie haben keinen Rechtsanspruch auf Leistungen der PVN im Ausland, wenn es über den o. g. Rechtsaum hinaus geht. Dies könnte beim Abschluss bereits absehbar sowie relevant sein, z. B. bei Expats, internationalen Paaren etc.

Die vorherige Kostenzusage benötigen Sie auch deshalb, weil die Genehmigungsfiktion der gesetzlichen Krankenkasse – z. B. weil die notwendige Leistung nicht zeitnah in Deutschland bereitgestellt werden kann[5] – nicht für die PKV gilt. Hier gilt nur, was vertraglich vereinbart ist, ohne dass eine soziale Schutzfunktion gibt.

Bei ambulanter Behandlung müssen Sie sich darauf einstellen, dass Sie die Rechnung vor Ort begleichen müssen.

Beispiel Zahnarzt-Rechnung aus Englisch aus dem Libanon

Achten Sie darauf, dass Sie eine Rechnung auf Deutsch oder Englisch erhalten, aus der die Behandlung hervor geht! Je detaillierter, umso besser. Auch ein maschinenlesbares Format ist zu empfehlen. Rechnungen wie die u. g. aus dem Libanon könne zu Problemen führen und sind deshalb zu vermeiden:

Grafik 155 – Auslandsrechnung Zahnbehandlung (Englisch)

Beispiel Schlaganfallbehandlung in den USA ohne für ca. 160.000$ (USD)

Grafik 156 – Auslandsbehandlung USA ohne OP

Dieser Leistungsfall ist vielfach teuerer als in Deutschland, wo Verzeichnisse die Kosten begrenzen.

Beispiel Vorsorglicher US-Krankenhausaufenthalt ohne OP

Selbst ein vorsorglicher Krankenhausaufenthalt über sechs Tage nach einem Schwächeanfall mit Sturz sowie niedrigem Blutdruck ohne Operation kann teuer werden.

Grafik 157 – 2018-11-02 New York Hospital Med Center-Queens

Beispiel Fahrrad-Sturz mit Handgelenks-OP und drei Tagen Krankenhaus in Mexiko für $176.000

Grafik 158 – 2022-02 Hospital Puebla mit ~$176.000 für 3 Tage Krankenhaus

Die große Gefahr im Ausland ist, dass die lebensnotwendige Behandlung ggf. nicht begonnen wird, da der Heilbehandler auf eine Vorkasse besteht. Im o. g. Fall, bei dem es sich um den Autor handelt, lag eine Kostenzusage seiner PKV vor und das Krankenhaus bestand dennoch auf derart hohe Vorauszahlungen. Der Autor vermutet, dass dies im Wissen um die völlig überhöhten Gebühren geschah, die von einer Versicherung so nicht anstandslos genehmigt würden. Einen wirksamen Schutz davor gibt es nicht. Daher empfiehlt sich neben einer Kostenzusage der Versicherung auch eine entsprechende Kreditlinie bei der Bank vorrätig zu halten.

Was ist bei Problemen im Ausland zu tun?

Erste Anlaufstelle ist immer die Krankenkasse, hilfsweise deren Auslands-Dienstleister.

Alternativ können Sie es bei der Verbindungsstelle für Krankenversicherung im Ausland versuchen, wo diverse Informationen zu bestimmten Ländern bereitgestellt werden.[6] Innerhalb der EU können Sie sich an EU-Patienten wenden, eine wettbewerbsneutrale Plattform zwischen Deutschland und dem EU-Ausland.[7]

Höherwertige Kreditkarten bieten Leistungen im Krankheitsfall sowie bei Erpressung an. Eine „echte“ Kreditkarte, also keine Guthabenkarte (auch „charge card“ oder „debit card“ genannt), gibt Ihnen finanziellen Spielraum im Ausland. Hier sei gewarnt, dass oft eine sog. Subsidiaritätsklausel vereinbart ist, d. h. andere potenzielle Versicherungen müssten vorrangig leisten. Das kann so aussehen:

8. Subsidiarität

Versicherungsschutz besteht subsidiär zu anderweitig bestehendem Versicherungsschutz, d.h., sofern Versicherungsschutz für dieselbe Gefahr auch noch bei einem anderen Versicherer besteht, geht der anderweitige Vertrag diesem Vertrag vor. Der versicherten Person steht es frei, welchem Versicherer sie den Schadenfall anzeigt. Meldet sie den Schadenfall der Union Reiseversicherung, dann wird diese insoweit auch in Vorleistung treten.[8]

Weder möchten Sie zwei streitende Versicherungen haben, die sich gegenseitig die Schuld abwälzen, indem sie sich gegenseitig vorwerfen in die primäre Leistungspflicht eintreten zu müssen, noch wollen Sie im Notfall im Ausland erst Ablehnungsbescheide anderer Leistungsträger erbringen müssen!

Obendrein ist dies eine der besseren Klauseln, weil z. B. nur auf Versicherungen beschränkt wird, womit beispielsweise Vereine oder Unterstützungskassen außen vor wären. Auch würde die Anzeige beim dazugehörigen Auslands-Versicherer eine bevorschusste Leistung auslösen. Dennoch sollten Sie derartige Zuständigkeitsstreitigkeiten vermeiden!

Dienstleister entbinden nicht von der Eigenverantwortung

Am Ende bleibt die Verantwortung allein beim Versicherten! Sie müssen liquide Mittel vorhalten, Entscheidungen treffen und mit den Konsequenzen leben. Auch sog. Assistance-Dienstleister (z. B. Notfallrufnummern der Auslandsreisekrankenversicherung) entbinden Sie nicht von Ihren Pflichten. Diese Dienstleister haben keine Pflicht zur Durchführung oder Organisation von Behandlungen oder Transporten, sondern liefern nur unterstützende Maßnahmen, wie Übersetzungen etc. Wenn Sie Entscheidungen auf eigene Faust treffen, bspw. die private Verlegung zu einem anderen Heilbehandler, ohne dass eine medizinische Indikation gegeben war, riskieren Sie den Versicherungsschutz. Gleiches gilt für präventive Verlegungs-Maßnahmen, denn die Versicherung kann erst dann eine Entscheidung treffen, wenn ein Arzt die medizinische Notwendigkeit feststellte.[9] Damit sind Assistenz-Dienste nur ein netter Bonus einer guten PKV, mehr nicht.

- 2010-07-06 APA-OTS Original text-Service GmbH https://www.ots.at/presseaussendung/OTS_20100706_OTS0037/oeamtc-kranke-touristen-im-ausland-immer-oefter-opfer-der-touristennepp-maschinerie ↑

- “ohne Datum”, Aufruf 2023-05-03 Finanzsanktionsliste https://www.finanz-sanktionsliste.de/fisalis/? ↑

- 2012-01-17 Official Journal of the European Union L 15/1 – COMMISSION IMPLEMENTING REGULATION (EU) No 34/2012 ↑

- „ohne Datum“, Aufruf 2021-04-01 Bundesamt für Soziale Sicherung – Internationales Sozialversicherungsrecht – Pflegeversicherung https://www.bundesamtsozialesicherung.de/de/themen/internationales/pflegeversicherung/?fbclid=IwAR016sGCBn6Nrj4aqkmaF_XawXmx5nPBJ-0_NdEmeheqwevMJlM6Lpq071g ↑

- 2018-09-11 BSG – Az. B 1 KR 1/18 R https://www.bsg.bund.de/SharedDocs/Entscheidungen/DE/2018/2018_09_11_B_01_KR_01_18_R.html ↑

- 2015-11-09 DVKA – Touristen https://www.dvka.de/de/versicherte/touristen/touristen.html ↑

- „ohne Datum“, Aufruf 2020-07-30 Nationale Kontaktstelle für die grenzüberschreitende Gesundheitsversorgung in Deutschland https://www.eu-patienten.de/ ↑

- 2018-01 Zitat Sparkasse Aachen – Versicherungsbedingungen zur Gold Kreditkarte – Dokument 128 875.000 D0 BCS (Fassung Jan. 2018) – v2.1 – o – S. 6 https://www.sparkasse-aachen.de/content/dam/myif/spk-aachen/work/dokumente/pdf/vertragsbedingungen/versicherungsbedingungen_kreditkarte_gold.pdf?n=true ↑

- 2022-05-13 OLG Bremen – Az. 3 U 16/21, vorher LG Bremen – Az. 6 O 1779/15 https://www.oberlandesgericht.bremen.de/entscheidungen/entscheidungsuebersicht-2335?max=-1&skip=0 ↑

Welche Arten von Leistungsstörung sind üblich?

Unterschieden werden drei Bereiche der Leistungsstörung:

| Medizinische Notwendigkeit | Obliegenheiten | Klauseln |

| Musste das sein? | Waren sie (unwissend) unehrlich? | Das fiese Kleingedruckte… |

Was ist eine medizinisch notwendige Heilbehandlung?

Die Einrede der fehlenden medizinischen Notwendigkeit ist der zweithäufigste Streitpunkt jener Beschwerden, die beim PKV-Ombudsmann eingehen, direkt nach Gebührenstreitigkeiten.[1] Allerdings hat der BGH klargestellt, dass es eine medizinisch notwendige Heilbehandlung ist, wenn es nach den objektiven medizinischen Befunden und wissenschaftlichen Erkenntnissen im Zeitpunkt der Behandlung vertretbar war, sie als medizinisch notwendig anzusehen. In der Begründung des BGH wird nicht auf Wirtschaftlichkeit abgestellt, d. h. der Versicherte muss nicht mit preisgünstigeren Alternativen Vorlieb nehmen. Es geht allein um die Frage um es aus Sicht der Vergangenheit medizinisch notwendige Heilbehandlung war. [2] Die Versicherung schuldet die Erstattung im Leistungsfall,[3] d. h. die Versicherung muss die Beweisführung bringen, dass es keine medizinisch notwendige Heilbehandlung war. Das kann nur ein Arzt, medizinischer Sachverständiger oÄ. Die Hürden sind sehr hoch, weshalb man sich nicht mit der einfachen Ablehnung eines Sachbearbeiters zufriedengeben sollte. Es muss ersichtlich sein, dass die individuelle Gesundheitshistorie aufbereitet wurde. Im Streitfall darf selbst der Tatrichter nicht über die Entscheidung eines Patienten mutmaßen, ohne dass diesem recht Gehör geschenkt wurde.[4] Dabei kann folgendes Prüfschema zur Hilfe gezogen werden:

Grafik 159 – Prüfschema zur medizinischen Notwendigkeit einer Behandlung

Selbst wenn die Anamnese nur idiopatische[5] Gründe finden sollte, so genügen Symptome zur Begründung, auch wenn sie unbekannten Ursprungs sind. Der BGH nennt abnormale Körper- oder Geisteszustände Krankheit, ohne dass es dabei einer pathologischen Begründung bedarf.[6]

Sollte die PKV einen Behandlungsfehler mindestens vermuten, darf Sie zwar darauf hinweisen,[7] jedoch nicht deshalb die Leistung verweigern.

Auch einzelne Urteile einer Überversorgung (z. B. das Hörgeräte-Urteil) sind kein Freifahrtschein,[8] sondern es muss immer individuell geprüft werden.

Sollte der Streit mit der Versicherung länger anhalten, so ist als Zwischenlösung die Forderung einer Abschlagszahlung[9] denkbar. Zwischenlösung deshalb, weil die Zahlung unter den Vorbehalt gestellt wird, dass die Versicherung den Gegenbeweis noch erbringen wird. Hat die Versicherung die Leistung erbracht sowie abschließend abgerechnet, dürfen Sie nach Treu und Glauben von der Bestandsfestigkeit dieser Entscheidung ausgehen.[10]

Und wenn alle Stricke reißen? Im schlimmsten Fall müssen Sie eine Feststellungsklage[11] durchführen, dass die Behandlung medizinisch notwendig sowie erstattungsfähig ist. Das könnten Sie auch im Vorfeld einer Behandlung erwägen, müssen dabei jedoch mit Verzögerung beim Behandlungsbeginn rechnen. Ratsamer ist die nachträgliche Klage, denn für die Berechtigung einer Leistungskürzung ist dann die Versicherung nachweispflichtig.[12]

Alternativ bietet sich an, dass über die Ärztekammer in Absprache mit der Versicherung ein Gutachten zwecks Klärung erstellt wird, was den Rechtsstreit erspart. Die durchschnittlichen ca. 1.000€ Kosten können mit der Versicherung geteilt oder über eine Rechtsschutzversicherung übernommen werden.[13]

Beispiel Streit um Wurzelbehandlung

Eine komplexe Wurzelbehandlung wird durch die GOZ-Ziffer 2410 geregelt. Die einfache Entfernung mit der GOZ-Ziffer 2300.[14] Daraus folgt, dass diese nicht gleichzeitig abgerechnet werden dürfen. Würde der Zahnarzt einen erhöhten Aufwand geltend machen, so müsste er es über den Steigerungsfaktor der 2410 regeln, nicht aber durch zusätzliche Auflistung der 2300.

Im o. g. Beispiel wäre die medizinische Notwendigkeit unstrittig, aber es käme zum Streit über die Gebührenordnung. Verinzelt führt dies soweit, dass Heilbehandler Gebührenkombinationen berechnen, die einander ausschließen, z. B. die GOZ-Ziffer 1040, welche explizit die Berechnung bestimmter anderer Ziffern verbietet, wo es wörtlich heißt: „Die Leistung nach der Nummer 1040 ist neben den Leistungen nach den Nummern 1020, 4050, 4055, 4060, 4070, 4075, 4090 und 4100 nicht berechnungsfähig.“ Solche Rechnungen müssen Sie nicht bezahlen. Weisen Sie den Heilbehandler auf den Fehler hin und erbitten Sie Korrektur, denn im Rahmen der Betrugsbekämpfung (z. B. gegen Übermaßbehandlung) muss eine Versicherung in der Lage sein zu prüfen, was Fehlerfreiheit voraussetzt.

Was ist eine Obliegenheitsverletzung?

Diesen Schuh müssen Sie sich anziehen! Wenn Sie eine vertragliche Pflicht (sog. Obliegenheit) verletzt haben, müssen Sie für die Folgen einstehen, was bis hin zum rückwirkenden Totalverlust des Schutzes führen kann.

Vermeiden können Sie dies durch aktive Kommunikation, zumal Sie kommunizieren müssen! Lieber einmal zu viel als einmal zu wenig gefragt. Der Grundsatz nemo tenetur (se ipsum accusare),[15] dass man sich nicht selbst belasten muss bzw. ein Auskunftsverweigerungsrecht[16] hat, gilt bei Versicherungen nicht! Wirft diese Ihnen beispielsweise eine Obliegenheitsverletzung oder gar Versicherungsbetrug vor, können Sie sich nicht in Schweigen hüllen.

Typische Beispiele, wo der Verbraucher „vergessen“ hat mit der Versicherung im Vorfeld zu sprechen:

- Meldung von geplanten Krankenhausbehandlungen

- Behandlung in gemischten Anstalten

- Korrekte Beantragung einer Psychotherapie

- Fehlender Kostenvoranschlag (z. B. Heil- und Kostenplan bei Zähnen)

- Fehlender Bezug über die Versicherung (z. B. bei manchen Hilfsmitteln)

- Geplante Auslandsbehandlungen

- Abweichung vom Primärarztmodell im Ausland

- Etc. pp.

Einige wenige Obliegenheiten wurden zwar gerichtlich gekippt, in der großen Maße sind sie aber zulässig. Kommunizieren Sie im Vorfeld! Und auch hier gilt, billige Tarife haben mehr Kommunikationsanforderungen oder Stolperfallen als gute Tarife.

Was ist, wenn meine Rechnung falsch ist?

Sie müssen die Rechnung auf Richtigkeit prüfen! Es handelt sich um eine Obliegenheit. Tun Sie das nicht, leisten Sie ggf. Beihilfe zum Versicherungsbetrug,[17] wobei meist eine mittelbare Täterschaft geprüft wird.[18] Für einen Betrug müssen die objektiven Merkmale (z. B. Täuschung, Irrtum, Vermögensverfügung oder Vermögensschaden) vorliegen, was quasi immer der Fall ist. Hinzukommen muss neben dem Vorsatz[19] noch eine Bereicherungsabsicht. Hier genügt, wenn Sie fahrlässig handeln. Dabei ist unerheblich, ob es ein freier Arzt[20] ist oder der Betrug von einer juristischen Person erfolgte. Die polizeiliche Kriminalstatistik (PKS)[21] erfasste im Jahr 2020 über 7.000 Fälle von ärztlichem Abrechnungsbetrug,[22] sonstige Verbrechen noch nicht eingeschlossen. Die Dunkelziffer wird sehr hoch (fast 100%) geschätzt.[23] Ein typisches Beispiel für beigemischten Betrug sind Luftleistungen (auch Luftnummern genannt), also Punkte auf der Abrechnung, die nicht erbracht wurden.[24]

Die Rechnung kann aus zwei Gründen falsch sein, weshalb zu prüfen ist, was nicht mit ihr stimmt:

- Formfehler, beispielsweise fehlerhafte GOÄ, z. B. abrechnen mehrerer inhaltsgleicher Nummern

- Inhaltsfehler, beispielsweise nicht erbrachte Leistungen

Formfehler sind leicht zu prüfen, denn Sie können kostenfrei beim PKV-Verband Ihre Rechnungsdaten eingeben, um zu prüfen, ob diese den GOÄ-Regeln entspricht.[25] Hier sollte der Hinweis an die Praxis oder den Abrechnungsdienstleister erfolgen. In den meisten Fällen reagieren Menschen korrekt, die Beanstandung ernst nehmend sowie korrigierend. Aber wie überall im Zwischenmenschlichen kann es auch hier zu Meinungsdifferenzen kommen. Nichts in der Welt kann Sie davor schützen, es gibt dieses Restrisiko. Bei Formfehlern taucht es aber selten auf.

Schwierig wird es, wenn die Rechnung inhaltlich falsch ist. Verschiedene Dienstleister werben mit der „Optimierung“ von Abrechnungen für Ärzte (z. B. DocCirrus[26]), auch in Fachzeitschriften, z. B. im Ärzte Blatt.[27] Dies kann im Extremfall dazu führen, dass per Knopfdruck Punkte ergänzt werden, die hätten angefallen sein können, beispielsweise indem eine Auslagenliste erstellt wird, die pauschal abgerechnet wird, obwohl die Leistung real nicht erbracht wurde, z. B. durch die Ärztliche Verrechnungsstelle Büdingen GmbH.[28]

Wir empfehlen das Gespräch mit dem Arzt, denn dieser hat oft wenig Einblick in das Umtreiben seines Backoffice, denn Abrechnungen & Co sind nicht Teil der Ärzteausbildung. Erst wenn der Arzt nicht gesprächsbereit ist, müssen Sie entscheiden, wie Sie weiter vorgehen.

Nicht erbrachte Leistungen können Sie reklamieren und sind nicht zur Erstattung verpflichtet. Ein Beispiel wäre die Leistungserbringung durch Hilfskräfte, obwohl die GOÄ eine höchstpersönliche Leistung des Arztes fordert, von der nur begrenzt abgewichen werden kann.[29] Dies kann das Vertrauensverhältnis mit dem Behandler zerrütten. Andererseits müssen Sie sich auch die Frage stellen, ob der Leistungserbringer so gut ist, dass fehlerhafte Abrechnungen sowie Engstirnigkeit die Fortsetzung der Behandlung rechtfertigen. Selten sind Betrüger gute Ärzte.

Wie kann die Versicherung sich auf Kleingedrucktes berufen?

Weil es vertraglich vereinbart wurde! Sie könnten sich höchstens die Frage stellen, ob die Vereinbarungen ungültig sind, z. B., weil es Zweifel an der Auslegung gibt oder sie den Verbraucher unangemessen benachteiligen.[30] Das müssten Sie aber beweisen.

Der Vertrag kennt Ausschlüsse, für diese Leistungen wird gar nicht bezahlt. Beispielsweise sehen diverse Tarife keine Leistung für Kinderwunschbehandlungen vor, die aktiv als nicht versichert vereinbart sind. Abschließende Aufzählungen fallen hierunter, z. B. in Form einer Hilfsmittelliste.[31] Was dort nicht aufgelistet ist, wird nicht erstattet. Gleiches gilt für Preisverzeichnisse, also Listen wo bestimmte Leistungen mit bestimmten Höchstbeträgen abgegolten werden, die nicht zwingend mit der Rechnung des Behandlers übereinstimmen müssen, z. B. bei Ergotherapie, Logopädie, Vorsorgeuntersuchungen etc. Im Zahnbereich wurde die Rechtmäßigkeit dieser Preisverzeichnisse höchstrichterlich bestätigt.[32] Bei Hilfsmitteln kann es sein, dass obwohl es preislich über dem Festbetrag liegt, eine Erstattung folgen muss, wenn es eine Behinderung ausgleicht und keine Alternative gibt.[33] Vermutlich kann dieses Urteil auch auf die Beschränkung „Hilfsmittel in einfacher Ausführung“ bei einer PKV angewandt werden.

Lediglich die Einführung von Preislisten nach Vertragsabschluss wurde als Vertragsverstoß verboten[34].

Dazu gibt es Sublimits, d. h. es wird anteilig oder bis zu einer bestimmten Grenze bezahlt. Viele Tarife sehen vor, dass bei LASIK-Behandlungen eine Höchstgrenze pro Auge gilt, z. B. maximal 4.000€ pro Auge.

Erlaubt ist aber die Abwehr von Wucher, wenn ein auffälliges Missverhältnis von Leistung zu Rechnung steht.[35] Was ein auffälliges Missverhältnis ist, kann nicht einheitlich definiert werden. Sicherlich werden in der Münchener Innenstadt andere Maßstäbe gelten als im mecklenburgischen Land. So wäre es z. B. möglich die Leistungen mit den Preisen verschiedener Privatkliniken zu vergleichen, um ein vermeintlich auffälliges Missverhältnis aufzudecken.[36]

Kommunizieren Sie im Vorfeld! Vor der Behandlung können Sie dem Behandler das Inhalts- und Preisverzeichnis Ihrer PKV aushändigen, denn dieser muss Sie darauf hinweisen, wenn es ein Restkostenrisiko gibt, das Sie selbst zu tragen haben.[37] So können Sie im Vorfeld entscheiden, ob Sie dieses Risiko tragen wollen. Es gibt Ihnen auch die Möglichkeit des Vergleichs.

Ist der Vergleich zur Krankenkasse oder Bundesbeihilfe rechtens?

Nein, zumindest in der Mehrzahl der Fälle. Zwar existiert wenig höchstrichterliche Rechtsprechung dazu, jedoch ergeben bereits die Systemunterschiede, dass ein PKV-Versicherter mehr erwarten darf als ein Versicherter einer Krankenkasse. Die Regeln der ärztlichen Kunst[38] kennen keinen Wirtschaftlichkeitsvorbehalt, wie ihn die gesetzliche Krankenkasse kennt.[39] Auch ist anerkannt, dass gesetzlich Versicherte keinen Anspruch auf Spitzenmedizin haben. Selbst bei lebensbedrohlichen Krankheiten nicht, insofern es preisgünstige Alternativen gäbe.[40]

Bei Beamten wird versucht mit der Begrenzung der Bundesbeihilfe zu argumentieren.[41] Dies ist insofern zumutbar, da es Beihilfeergänzungstarife gibt, welche die Restkosten tragen, die nicht von der Beihilfe übernommen würden. Die Kürzungen im Beihilfebereich und die Sparbestrebungen bei der Beamtenversorgung sind Allgemeinwissen.

Wichtig: Es gibt kein Wirtschaftlichkeitsgebot, jedoch eine Begrenzung auf das medizinisch notwendige Maß.[42] Aber es steht nirgends in den Bedingungen, dass Behandlungen in beliebiger Höhe erstattet werden, zumal es die Prämien hochtreiben würde. Es hilft nur: Kommunizieren Sie im Vorfeld, denn Wucherrechnungen müssen nicht erstattet werden.

Hilfe beim Streit mit der PKV

Bevor Sie juristischen Rat einholen, sollten Sie versuchen mit der PKV oder dem Vermittler zu kommunizieren. Erst wenn diese Gespräche fruchtlos waren, sollten Sie die Situation hocheskalieren.

Wie kann der PKV-Ombudsmann bei Streit helfen?

Zur außergerichtlichen Streitschlichtung wurde der Ombudsmann Private Kranken- und Pflegeversicherung[43] eingerichtet. Er ist dennoch keine Verbraucherschlichtungsstelle.[44] Der PKV-Ombudsmann kann Empfehlungen abgeben, denen bei kleinen Streitwerten oft Folge geleistet wird. Er ist dabei weisungsfrei, sich selbst als neutral darstellend. Der PKV-Ombudsmann kann keine Urteile aussprechen. Der („normale“) Versicherungsombudsmann kann bis 5.000€ Urteile zu Gunsten von Verbrauchern aussprechen,[45] ist aber bei PKV nicht zuständig.

Der zivilprozessuale Klageweg steht dem Ombudsmann Verfahren nicht entgegen. Insofern keine Verjährung droht, sollte das Ergebnis des Ombudsmanns abgewartet werden, da es eine Tendenz aufzeigt.

Kritisch ist zu sehen, dass die Finanzierung über den Verband der Privaten Krankenversicherung e.V. erfolgt.[46]

Wenn Sie Probleme mit einem Vertreter haben, wird dieser zur Mitwirkung aufgefordert. Die Kosten trägt seine Versicherung. Ein Versicherungsmakler wird ggf. zur kostenpflichtigen Auskunft gedränt. Sie laufen Gefahr, dass Sie die Gegenpartei vor dem zivilrechtlichen Prozess informieren, Ihnen Teile der Argumentation im Vorfeld aushändigend. Im Jahr 2021 konnte er nur in jedem fünften Fall außergerichtlich klären.[47] Im Jahr 2022 konnte ebenfalls nur ein Fünftel der Fälle gelöst werden, wobei die Mehrheit auf Vergleich hinauslief.[48] Der PKV-Ombudsmann ist daher kritisch zu beurteilen, zumal sein Erfolg deutlich geringer ist als der Ombudsmann für Lebensversicherung (1/3 Streitbeilegungen) oder Sachversicherungen (ca. 50% Streitbeilegungen).[49]

Wie kann die Aufsicht „BaFin“ helfen?

Sehr begrenzt! Zwar gibt es ein kostenfreies sog. Verbrauchertelefon[50] – auch aus dem Ausland heraus – sowie Beschwerde-Formulare,[51] doch darf die BaFin keine Beratung im Einzelfall vornehmen. Sie können sich dort beschweren sowie generelle Missstände anprangern, was jedoch nur indirekten Druck aufbaut. Es ersetzt nicht die Beratung durch einen Rechtsdienstleister. Dennoch sollten Sie eine Meldung machen, denn so tragen Sie zu mehr Transparenz bei. Die bereits zitierte Beschwerdeübersicht zeigt deutlich geringere Zahlen als der Autor oder ihm bekannte Kollegen aus dem Beratungsalltag heraus begründen würden. Ihre Beschwerde hilft allen Bürgern zu mehr Transparenz und zwingt die PKV zu Verbesserungen.

Wie kann ein Versicherungsberater bei Streit helfen?

Das klare Leistungsversprechen des PKV-Vertrags kann zu Streit führen, denn nicht alles im Leben läuft reibungslos. Wenn Sie Hilfe bei diesem Streit benötigen, sind nicht Vermittler (egal ob Versicherungsmakler oder -agenten) die korrekten Ansprechpartner, sondern sog. Versicherungsberater.[52] Die IHK hat ein Verzeichnis, bei dem Sie jede Firma prüfen können. Hat diese keine Eintragung, suchen Sie eine andere!

https://www.vermittlerregister.info/recherche

Nur bei registrierten Firmen können Sie sicher sein, dass berufsrechtliche Regeln eingehalten werden und eine bezahlte Vermögensschadenhaftpflichtversicherung vorliegt.

Gleiches gilt für Fachanwälte für Versicherungsrecht. Bitte prüfen Sie, ob ein Anwalt eine Zulassung hat oder nicht! Nehmen Sie auch nur Fachanwälte für Versicherungsrecht, denn das Thema ist zu komplex für einen Generalisten.

Analog dem Ombudsmann können diese Dienstleister Sie auch außergerichtlich vertreten, was oft die bessere Lösung als ein langwieriger Rechtsstreit ist. Kommt es zu außergerichtlicher und gerichtlicher Vertretung, fallen leider zweimal Gebühren an. Versuchen Sie im Vorfeld zu verhandeln oder überspringen Sie die außergerichtliche Einigung, wenn die Aussicht auf Erfolg fraglich ist.

Außerdem gilt eine Faustformel: Kommen Sie mit dem Anwalt, kommt die Versicherung mit ihrem! Daher ist der Versicherungsberater oft die taktische klügere Lösung.

Wie kann ein Fachanwalt für Versicherungsrecht bei Streit helfen?

Nebst der Rechtsberatung (keine Tarifberatung) können Sie mit ihm Klage erheben sowie sich gerichtlich vertreten lassen. Wenn es vor Gericht geht, sollten Sie immer mit einem Anwalt erscheinen, auch wenn es keine Vertretungsvorschrift geben sollte, da missachtete Formalia Sie den Prozess kosten könnten, auch wenn Sie dem Grunde nach im Recht gewesen wären.

- 2023-01-31 Ombudsmann Private Kranken- und Pflegeversicherung – Tätigkeitsbericht 2022 – S. 30 ↑

- 2003-03-12 BGH Az IV ZR 278/01 https://openjur.de/u/66332.html ↑

- §1 I VVG Vertragstypische Pflichten https://dejure.org/gesetze/VVG/1.html ↑

- 2022-06-21 BGH – Az. IV ZR 310/21 https://openjur.de/u/2444006.html ↑

- 2015-03-25 DocCheck Flexikon – Idiopathisch https://flexikon.doccheck.com/de/Idiopathisch ↑

- 2018-10 VK Recht und Kompakt – Krankheit oder Gebrechen – das sind zwei Paar Schuhe – S. 164 ↑

- 2018-07-04 OLG Köln Az. 5 U 26/18 https://openjur.de/u/2152644.html ↑

- 2015-04-22 BGH Az. IV ZR 419/13 https://openjur.de/u/769608.html ↑

- §14 II VVG Fälligkeit der Geldleistung https://dejure.org/gesetze/VVG/14.html ↑

- 2019-09-11 BGH – Az. IV ZR 20/18 http://juris.bundesgerichtshof.de/cgi-bin/rechtsprechung/document.py?Gericht=bgh&Art=en&az=IV%20ZR%2020/18&nr=99935 ↑

- 2018-02-19 Gabler Wirtschaftslexikon – Feststellungsklage https://wirtschaftslexikon.gabler.de/definition/feststellungsklage-36864 ↑

- 1991-05-29 BGH – Az. IV ZR 151/90 https://research.wolterskluwer-online.de/document/1227ff87-f044-448a-8342-df3f6c7d2ffb ↑

- 2022-03 VK Versicherung und Recht kompakt – S. 46 b) ↑

- Gebührenordnung für Zahnärzte (GOZ) – Anlage 1 Gebührenverzeichnis für zahnärztliche Leistungen https://www.gesetze-im-internet.de/goz_1987/anlage_1.html ↑

- 2023-04-28 Juraforum – Nemo tenetur se ipsum accusare https://www.juraforum.de/lexikon/nemo-tenetur-se-ipsum-accusare ↑

- §55 StPO – Auskunftsverweigerungsrecht https://www.gesetze-im-internet.de/stpo/__55.html iVm §136 StPO – Vernehmung https://www.gesetze-im-internet.de/stpo/__136.html ↑

- §263 StGB Betrug https://dejure.org/gesetze/StGB/263.html ↑

- §25 I StGB – Täterschaft https://www.gesetze-im-internet.de/stgb/__25.html ↑

- §15 StGB – Vorsätzliches und fahrlässiges Handeln https://www.gesetze-im-internet.de/stgb/__15.html ↑

- §1 II Bundesärzteordnung – „Ohne Titel“ https://www.gesetze-im-internet.de/b_o/__1.html ↑

- 2022 Bundeskriminalamt – Polizeiliche Kriminalstatistik (PKS) https://www.bka.de/DE/AktuelleInformationen/StatistikenLagebilder/PolizeilicheKriminalstatistik/pks_node.html ↑

- 2022 Bundeskriminalamt – PKS 2020 Bund – Falltabellen https://www.bka.de/DE/AktuelleInformationen/StatistikenLagebilder/PolizeilicheKriminalstatistik/PKS2020/PKSTabellen/BundFalltabellen/bundfalltabellen.html?nn=145506 ↑

- 2021-02-01 Arzt & Wirtschaft – Abrechnungsbetrug verursacht massive Schäden im Gesundheitswesen https://www.arzt-wirtschaft.de/finanzen/versicherungen/abrechnungsbetrug-verursacht-massive-schaeden-im-gesundheitswesen/ ↑

- 2017-01-20 Dr. Peters, Hess & Partner Rechtsanwälte – Abrechnungsbetrug zu Lasten Privatpatienten – Luftleistungen etc. https://medizinrecht-strafrecht.de/abrechnungsbetrug-zulasten-privatpatienten/ ↑

- „ohne Datum“, Aufruf 2020-06-15 PKV-Verband – Arztrechnung prüfen https://www.derprivatpatient.de/arzt/arztrechnung_pruefen ↑

- „ohne Datum“, Aufruf 2020-06-15 Doc Cirrus GmbH – Abrechnungsoptimierung für Ärzte https://www.doc-cirrus.com/de/newsroom/blog/produkte/345-abrechnungsoptimierung-fuer-aerzte ↑

- 2014-04 Deutsches Ärzteblatt Ausgabe 45/2014 – S. 23 https://www.aerzteblatt.de/pdf.asp?id=163397 ↑

- „ohne Datum“, Aufruf 2020-09-18 Ärztliche Verrechnungsstelle Büdingen GmbH – GOÄ-Abrechnung – Vergessen Sie die Auslagen nicht (§10 GOÄ) https://www.buedingen-med.de/praxisoptimierung/goae-abrechnung-auslagen/?utm_source=google&utm_medium=cpc&utm_campaign=lm_honorarvereinbarung&utm_content=leadmagnet&gclid=CjwKCAjwx9_4BRAHEiwApAt0zq7gE-_GNTHt08SPaNxZHo3gwT53nv0VVoZ_O8zD75Gyu-FfMYnccRoCNjkQAvD_BwE ↑

- §4 II GOÄ – Gebühren https://www.gesetze-im-internet.de/go__1982/__4.html ↑

- §305c BGB Überraschende und mehrdeutige Klauseln https://www.gesetze-im-internet.de/bgb/__305c.html ↑

- 2004-05-19 BGH Az. IV ZR 176/03 https://openjur.de/u/190851.html ↑

- 2005-09-16 BGH Az. IV ZR 244/04 https://openjur.de/u/82162.html ↑

- 2009-12-17 BSG Az. B3 KR 20/08 R https://openjur.de/u/169587.html ↑

- 2007-12-12 BGH- Az. IV ZR 130/06 https://openjur.de/u/881029.html und 144/06 https://openjur.de/u/76908.html ↑

- §192 II VVG Vertragstypische Leistungen des Versicherers https://dejure.org/gesetze/VVG/192.html ↑

- 2003-03-12 BGH Az IV ZR 278/01 https://openjur.de/u/66332.html ↑

- §630c III BGB Mitwirkung der Vertragsparteien; Informationspflichten https://www.gesetze-im-internet.de/bgb/__630c.html ↑

- §1 II GOÄ Anwendungsbereich https://www.gesetze-im-internet.de/go__1982/__1.html ↑

- §12 SGB V Wirtschaftlichkeitsgebot https://dejure.org/gesetze/SGB_V/12.html ↑

- 2012-04-17 Hessisches LSG Az L 1 KR 298/10 https://openjur.de/u/363269.html ↑

- Verordnung über Beihilfe in Krankheits-, Pflege- und Geburtsfällen (Bundesbeihilfeverordnung – BBhV)Anlage 9 (zu § 23 Absatz 1) Höchstbeträge für beihilfefähige Aufwendungen für Heilmittel https://www.gesetze-im-internet.de/bbhv/anlage_9.html ↑

- §1 II GOÄ – Anwendungsbereich https://www.gesetze-im-internet.de/go__1982/__1.html ↑

- „ohne Datum“, Aufruf 2020-07-16 PKV-Ombudsmann – Amtsausübung https://www.pkv-ombudsmann.de/ ↑

- §4 VSBG Zuständigkeit von Verbraucherschlichtungsstellen https://www.buzer.de/gesetz/11936/a197078.htm ↑

- 2014-03-17 Interview Fragen an den Ombudsmann der privaten Krankenversicherung https://www.test.de/Interview-Fragen-an-den-Ombudsmann-der-privaten-Krankenversicherung-4667541-0/ ↑

- „ohne Datum“, Aufruf 2020-07-16 PKV-Ombudsmann – Häufige Fragen – https://www.pkv-ombudsmann.de/service/haeufige-fragen/ ↑

- 2022-02-01 procontra – Der PKV-Ombudsmann und der Streit der PCR-Tests https://www.procontra-online.de/artikel/date/2022/02/der-pkv-ombudsmann-und-der-streit-um-pcr-tests/ ↑

- 2023-01-31 Ombudsmann Private Kranken- und Pflegeversicherung – Tätigkeitsbericht 2022 – S. 18 ↑

- 2023-01 Fondsprofessionell – „Das Schlichtungsverfahren ist ein großartiges Modell“ – S. 243-244 ↑

- 2020-03-05 BaFin – Kontakt zur BaFin https://www.bafin.de/DE/DieBaFin/Kontakt/kontakt_node.html ↑

- „ohne Datum“, Aufruf 2021-10-25 BaFin – Online-Beschwerdeformular Versicherung https://www.bafin.buergerservice-bund.de/Formular/Versicherung ↑

- §34d GewO https://www.gesetze-im-internet.de/gewo/__34d.html ↑