tl;dr zu Kosten

Bei mir ist die Betreuung auf Provisions- und/oder Honorarbasis möglich. Im Rahmen der Erstberatung werden die Details besprochen und es gibt eine Entscheidungsfrist. Es gibt kein verstecktes Kostenrisiko!

Was ist ein Honorar?

Ein Honorar ist eine Forderung, die für eine Gegenleistung gefordert wird. Das kann für ein Gutachten sein, einen Parteivortrag, eine Schulung, eine Beratung, der Abwicklung eines Prozesses etc. Im Zusammenhang mit Versicherung meint ein Honorar eine separat vom Kunden/Mandanten zu zahlende Entgeltforderung, oft im Zusammenhang mit Dienstleistungen.

Ob man es nun Kunde oder Mandant nennt, sei an dieser Stelle sowie fortfolgend irrelevant.

Was ist Honorarberatung?

Gemeinhin wird darunter die Beratung gegen separat vom Mandanten zu zahlendes Entgelt verstanden. Leider hat der bei seiner Gesetzeseinführung nur den Kapitalanlagebereich bedacht.[1] Begriff in Deutschland nur für den Bereich der Geldanlage im Finanzanlagenbereich definiert, wo auch der Honorar-Finanzanlagenberater als Berufsbild in §34h GewO eingeführt wurde.[2]

Weder der Versicherungsberater noch der Versicherungsmakler[3] können 1:1 auf den Honorar-Finanzanlagenberater übertragen werden. Gleiches gilt für den Sachverständigen, der sich eher an gerichtlichen Vorschriften orientiert.[4] Vertreter haben oft rechtliche Hürden, da die Verträge mit ihrem Prinzipal oft die Beratung gegen Honorar verbietet, weil es gegen dessen Vertriebs-Interessen verstoßen würde.

Da es für Versicherungen indes keine abschließende, einheitliche Definition gibt, ergeben sich in der Praxis eine Vielzahl an Hybriden.

In der Praxis spricht man daher von Honorarberatung, die ergänzend oder ersetzend für die Provisionsberatung sein kann. Auch ein Mischmodell ist erlaubt, solange Du transparent darüber belehrt wirst. Aus meiner persönlichen Sicht hat dies jedoch einen faden Beigeschmack, weshalb ich kein Befürworter davon bin.

Wie viele Vermittler und Berater gibt es in Deutschland?

Wie viele davon beraten mindestens teilweise mit Honorar?

Die nachfolgenden Zahlen sind Schätzwerte, basierend auf dem IHK-Vermittlerregister, Verbandsumfragen sowie Untersuchungen von Hochschulen. Es existiert noch kein einheitliches Verzeichnis für Vermittler bzw. Berater, die Honorarberatung anbieten.

Erkennbar ist, dass Versicherungsberater und Honorarberater ausschließlich mit Honorar beraten können, weil ihnen die Annahme einer Provision verboten ist.

Bei allen sonstigen Vermittlern bzw. Beratern ist die Honorarberatung leider noch die große Ausnahme.

Warum solltest Du ein Honorar bezahlen?

Du bezahlst bereits für die Beratung, denn in den Versicherungs-Produkten ist eine Provision enthalten, ob Du willst oder nicht. Die wichtigste Erkenntnis ist, dass es nichts für umsonst gibt!

Beim Honorar hast Du zumindest Transparenz, d. h. Du weißt, was Du bezahlst und was Du dafür bekommst. Bei der Provision ist das Teils intransparent. Außerdem hast Du dort keinen Einfluss auf die Höhe der Produktkosten.

In der Praxis führt die Honorarberatung oft zu besseren Beratungsergebnissen in Form von:

Aber warum dafür bezahlen? Weil Du damit Zugang zu anderen – oft besseren, teils exklusiven – Dienstleistungen und Produkten bekommst! Produkte und Dienstleistungen, die oft hochwertiger oder günstiger sind als die Provisions-Version davon! Man spricht in diesem Zusammenhang oft von sog. Nettotarifen.

Nettotarife sind deutlich günstiger, weil Sie keine Vertriebskosten und kaum sonstige Kosten beinhalten.

Sie sind damit noch günstiger als die Haustarife der Versicherungen, welche für die eigene Belegschaft angeboten werden!

Leider kann nicht für jede Sparte ein Nettotarif angeboten werden. Es besteht leider (!) keine gesetzliche Pflicht, dass Nettotarife angeboten werden müssten, weshalb sich viele Versicherungen sträuben. Daher lohnt es sich zu fragen. Schlechter dastehen kannst Du am Ende nicht, Du kannst nur gewinnen.

Beispielhafte Auszüge Honorar-Altersvorsorge-Beratung

In der Honorarberatung erfährst Du mehr über Kosten, was günstigere Optionen sind und wie Du damit letztlich mehr Geld aus dem Vertrag bekommst. Die Bilder sind erklärungsbedürftig, liefern aber einen ersten Einblick.

-

- Verluste durch entgagene Gewinn durch teure Altersvorsorge

-

- Kostenaufteilung in der Altersvorsorge

Wie viel €uro Vorteil bringt die Honorarberatung konkret?

Kosten-Vorteil der Honorarberatung in der Altersvorsorge

Schauen wir uns am u. g. Beispiel an, wie viel mehr Geld durch einen günstigeren Netto-Vertrag (z. B. eine Fondsrentenversicherung) durch eine Honorarberatung gespart bzw. verdient werden kann.

Wie viel Geld muss bei diesen Bedingungen am Ende ausgezahlt werden?

Zur Vereinfachung lassen wir die Steuern außen vor, aber wenden die o. g. Parameter an.

Teurer Provisions-Vertrag

z. B. lokale Versicherungsfiliale137.520,27€

4% Real-Rendite

2% Kosten pro Jahr

Günstiger Provisions-Vertrag

z. B. ETF-Brutto-Police149.985,88€

6% Real-Rendite

1,5% Kosten pro Jahr

Günstiger Honorar-Vertrag

z. B. Netto-Police187,250,70€

5,75% Real-Rendite

0,25% Kosten pro Jahr

Selbst wenn beim Honorarvertrag ein Anfangshonorar (z. B. 5% = 3.600€) genommen würde, kämen einige zehntausend Euro mehr heraus. Es lohnt sich fast immer!

Welche Arte von Honoraren gibt es?

Da es keine gesetzliche Norm gibt, ist erstmal alles erlaubt, was nicht verboten ist. Verboten ist die Berechnung eines Honorars für Kardinalspflichten des Vermittlers, z. B. dem Aushändigen von Pflichtinformationen. Das führt zu allen erdenklichen Kombinationen in der Praxis. Daher sollen die u. g. Aufzählungen bitte nicht als abschließend verstanden werden:

Alle diese Modelle haben Vor- und Nachteile. Es ist daher schwer, eine klare Empfehlung für etwas auszusprechen. Der Autor ist Befürworter der Stunden basierten Vergütung, wie sie bei Sachverständigen üblich ist.

Bei prozentualen oder Erfolgshonoraren solltest Du aufpassen! Die Erfahrung zeigt, dass hier einige „Kollegen“ noch mehr verlangen, als Du bei der Provisionsberatung bezahlt hättest!

Im Zusammenhang mit Produktbeispielen bekommst Du hier weiterführende Hinweise und Warnungen.

Was sind typische Beispiele für die Honorarberatung?

Das hängt stark von der Sparte ab. Daher findest Du unten Beispiele.

Beispiel Altersvorsorge und Rente

Finanzplanung & Altersvorsorge

Beispiel Krankenversicherung

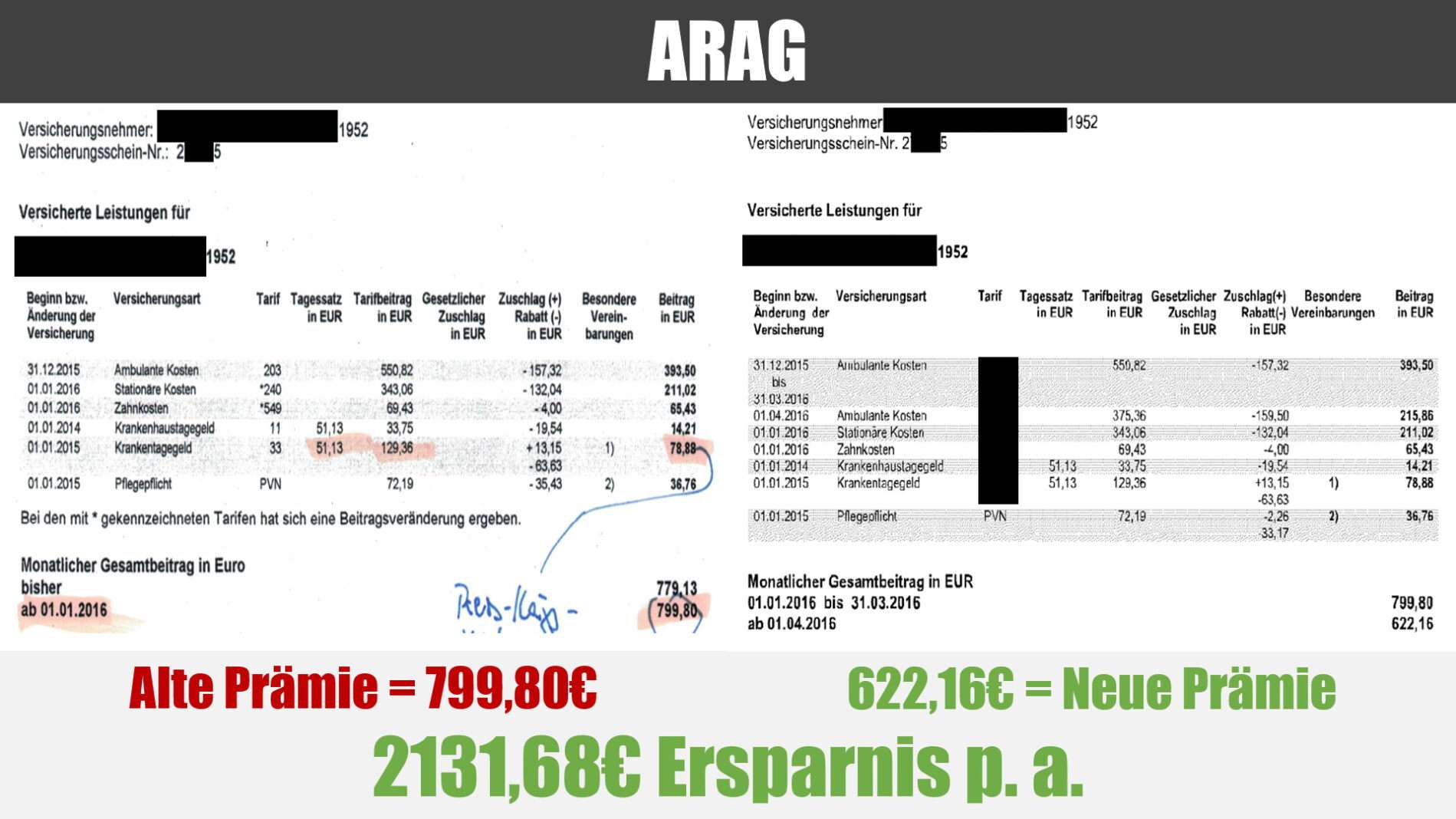

Beispiel §204 VVG Tarifwechsel-Beratung der PKV

§204 VVG Tarifoptimierung ARAG

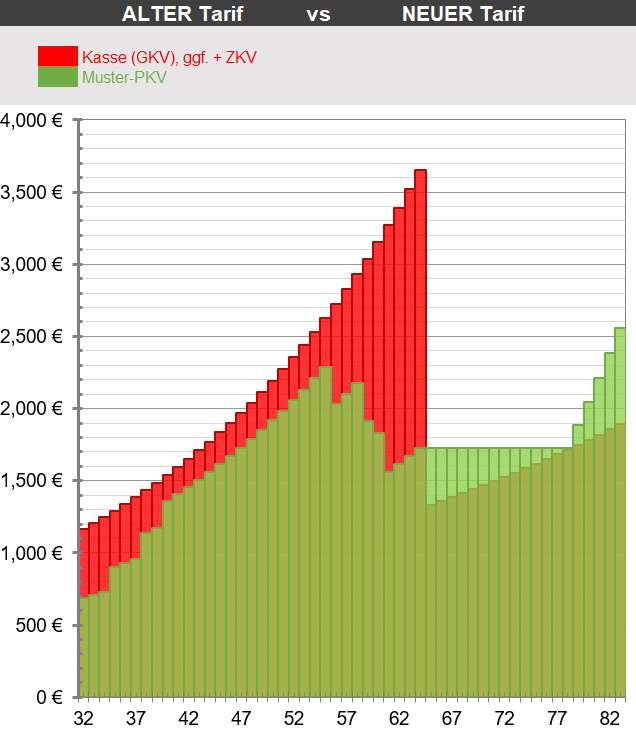

Beispiel Finanzmathematische Berechnung PKV-Beitragsentwicklung mit Kindern und KVdR

Finanzmathematische PKV-Beitragsberechnung

Beispiel Sachversicherungen

Beispiel Sonstiger Dienstleistungen

Briefkasten mit Scanservice für alle Finanz-Post

Du kannst bei einigen Kollegen alle deine Post von Banken, Versicherungen etc. in einem Briefkasten bündeln. Das ist deutlich bequemer und Du bekommst alle Dokumente als gut lesbare PDFs (bearbeitungsfähig!) sowie einmal im Quartal die Originale per Post nachgesandt. So bekommst Du eine rundum Betreuung, sparst Zeit, hast eine rechtssichere Archivierung und insgesamt mehr Lebensqualität.

Persönliche Anmerkung: Leider biete ich diesen Service zurzeit nicht mehr an. Wenn es dich aber interessiert, hinterlass mir eine Notiz und Du bekommst Meldung, wenn ich ihn wieder aktiviere bzw. welcher Kollege dir das anbieten mag.

Endkunden-App

Erklärt sich selbst, oder nicht? Kontakt, Formulare, Schäden, Angebote sowie alle Unterlagen können statt via E-Mail einfach per App kommuniziert werden.

App für alle Versicherungen

Wie erkenne ich schwarze Schafe?

Nach den gleichen Kriterien, wie bei der Provisionsberatung auch. Bei der Honorarberatung sind ein paar Besonderheiten zu beachten, vor denen Du dich schützen solltest.

Die Honorarberatung soll mehr Transparenz schaffen, was am Ende in günstigeren Produkten münden soll. Das nutzt aber nichts, wenn man von falschen Tatsachen ausgeht oder hinters Licht geführt wird.

Fauler Trick Erfolgshonorar für fiktive Ersparnis

Im Bereich der Altersvorsorge versuchen Abzocker dir ein Honorar zu verkaufen, das sich an der vermeintlichen Ersparnis orientiert, die Du haben könntest. Hier sind gleich mehrere Dinge falsch!

- Fiktive Ersparnis: Denn erstens ist es eine fiktive Ersparnis, die eintreten könnte oder auch nicht. Aber das Honorar soll vorab sowie in voller Höhe fällig werden? Frei nach Atze Schröder: „Ja ne, is‘ kla‘!“

- Äpfel mit Birnen vergleichen: Zweitens müssen dafür faire Werte miteinander vergleichen werden. Ich habe aber NOCH NIE gesehen, dass ein günstiger Brutto-ETF-Tarif gegenüber einem Netto-ETF Tarif verglichen wird. Noch schlimmer: In einigen Fällen wird kein konkreter Tarif zum Vergleich genommen, sondern – verzeih die Wortwahl – dahingewichste Durchschnittskosten für die vermeintliche Ersparnis zu Grunde gelegt.

- Verkaufstricks: Und zu guter Letzt kannst Du Opfer eines fiesen Verkaufstricks werden, dem Skalierungseffekt. Zinsfunktionen sind exponentiell, d. h. sie steigen krasser, je höher der Zinssatz wird. Wenn dir das Honorar anhand von 2%, 4%, 6% oder gar mehr Wertentwicklung verkauft wird, zahlst Du ein Vielfaches, als wenn nur die Zahlbeiträge bzw. Prämien zu Grunde gelegt werden.

Selten dauert eine gute Beratung im Bereich der Altersvorsorge mehr als zehn Stunden, wenn überhaupt, womit das Stundenhonorar nahezu immer die günstigste Lösung ist.

Anbei findest Du Beispiel, wie echte Ar…Armutszeugnisse auf zwei Beinen mit der Honorarberatung gutgläubige Kunden abzocken.

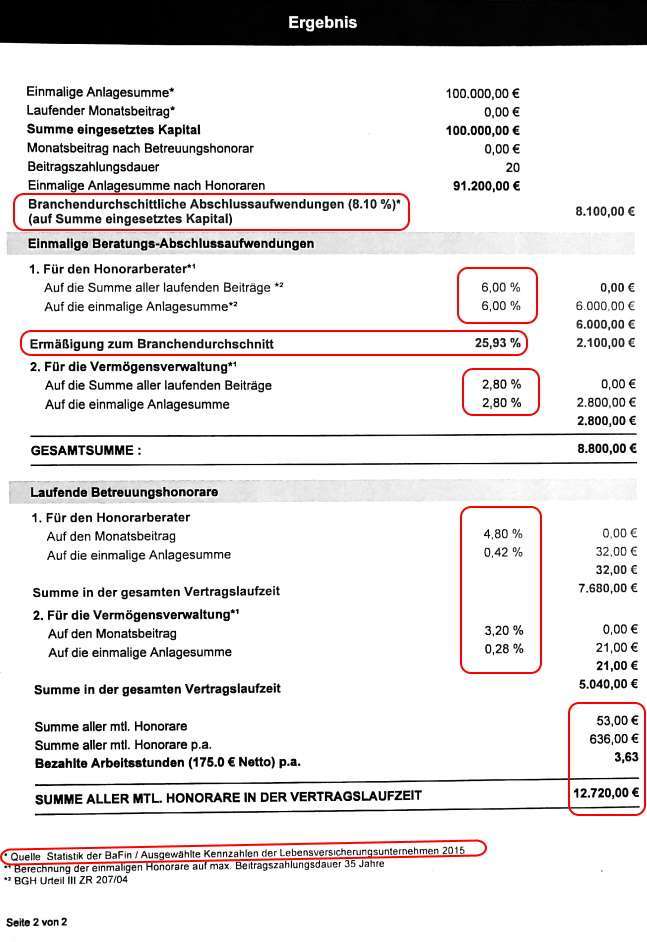

Beispiel für betrügerische Honorarberatung

Auch mit Honoraren kann man den Kunden abzocken, wie das Beispiel des u. g. 25 Jahre alten Mechatronikers zeigt, der dieses Ergebnis für einen 100€ Altersvorsorge-Vertrag bekommen hat.

Abgezockt bei der Honorarberatung

Anstatt eine ehrliche Beratung zu erhalten, wurde der junge Mann von einem „Honorarberater“ abgezockt, der mit völlig unrealistischen Durchschnitts-Werten gearbeitet hat, statt wettbewerbsfähige Verträge in den Vergleich mit einzubeziehen. Zu allem Überfluss hat er sich noch ein Honorar gegönnt, das deutlich über dem liegt, was bei einer Provisionsberatung angefallen wäre. Der Dumme ist am Ende der Kunde. So geht Honorarberatung nicht!

Zu diesem Fall werde ich noch einen eigenen Artikel schreiben, da es ein besonders dreister Fall von Kundenbetrug ist, der die Honorarberatung in ein schlechtes Licht rückt. Als Faustformel bitte merken:

Honorare, die sich an (Mehr-)Erfolgsbasis oder am Anlagevolumen orientieren, sind Provision durch die Hintertür und meistens eine Verbrauchertäuschung!

So warnen Fachmagazine davor, dass Vergleiche auf Basis von Kennzahlen vorgenommen werden. Speziell im Bereich Honorar-Altersvorsorgeberatung gibt es hier regelmäßig Anlass zur Kritik an dieser betrügerischen Darstellung. Quelle: 2022-10-28 Infinma News 10/2022 Seiten 10-12

Fauler Trick Haustarif statt Nettotarif

Ein echter Nettotarif ist massiv viel günstiger als alle anderen Tarife der gleichen Versicherungen und sollte idR dem Drittvergleich standhalten. Die schwarzen Schafe verwenden aber oft nur rabattierte Tarife, Haustarife oder andere Tarife, wo nur die Abschlusskosten niedriger sind aber die Verwaltungskosten unberührt hoch sind. Dabei machen nicht die Abschlusskosten den größten Block aus. Die Verwaltungskosten und die Produktverwaltungskosten kosten den Löwenanteil!

Initial hohe Anfangskosten wirken abschrecken und müssen – zu Recht – in Frage gestellt werden. Teurer sind aber die jährlich anfallenden Gebühren. Bei Altersvorsorge geht es um mindestens sechsstellig, teils siebenstellig Summen. Ob Du Anfangs 2,5% oder 4% auf die Prämien zahlst, macht deutlich weniger Unterschied aus, als wenn Du jährlich auf ein sechsstelliges Vertragsguthaben 1% oder 2% zahlst. Das allein rechtfertigt jedoch keine überhöhten Abschlusskosten oder überzogene Vermittlungshonorare!

Fauler Trick Zeitschinder

Ein guter Berater hat kein Problem damit dir zu zeigen, wann und wie viel er für dich gearbeitet hat. Daran kann man sein Stundenhonorar bemessen. Die schwarzen Schafe versuchen diese Stunden aufzublähen. Aber jeder gute Kollege kann dir auf einen Blick sagen, ob die aufgeschriebenen Stunden realistisch sind, oder nur heiße Luft.

Wenn Du schon ein Honorar bezahlst, dann solltest Du auch die Transparenz erhalten zu wissen, wofür Du bezahlst. Ist doch beim Anwalt oder Steuerberater genauso!

FAQ – Frequently asked questions

FAQ zu Honorar und Honorarberatung

Anbei typische Fragen, die im Zusammenhang mit der Honorarberatung aufkommen.

Quellen, Links und Fußnoten

- Gesetz zur Förderung und Regulierung einer Honorarberatung über Finanzinstrumente (Honoraranlageberatungsgesetz – HAnlBG k.a.Abk.) https://www.buzer.de/gesetz/10779/index.htm ↑

- §34h GewO Honorar-Finanzanlagenberater https://www.gesetze-im-internet.de/gewo/__34h.html ↑

- §34d GewO Versicherungsvermittler, Versicherungsberater https://www.gesetze-im-internet.de/gewo/__34d.html ↑

- §36 GewO Öffentliche Bestellung von Sachverständigen https://www.gesetze-im-internet.de/gewo/__36.html oder JVEG https://www.gesetze-im-internet.de/jveg/ ↑

- §48b VAG Sondervergütungs- und Provisionsabgabeverbot https://www.gesetze-im-internet.de/vag_2016/__48b.html ↑

- §60 VVG Beratungsgrundlage des Versicherungsvermittlers https://www.gesetze-im-internet.de/vvg_2008/__60.html ↑

- §4 XI UStG Steuerbefreiungen bei Lieferungen und sonstigen Leistungen https://www.gesetze-im-internet.de/ustg_1980/__4.html ↑

- §195 BGB Regelmäßige Verjährungsfrist https://www.gesetze-im-internet.de/bgb/__195.html iVm §199 BGB Beginn der regelmäßigen Verjährungsfrist und Verjährungshöchstfristen https://www.gesetze-im-internet.de/bgb/__199.html ↑

- https://www.verbraucherzentrale.de/impressum ↑

- https://www.vzbv.de/sites/default/files/downloads/2020/05/11/lg_heidelberg_06.03.2020.pdf ↑

- https://www.handelsblatt.com/finanzen/vorsorge/altersvorsorge-sparen/betriebsrenten-fehler-bei-altersrueckstellungen-verbraucherzentrale-bremen-meldet-insolvenz-an/24023714.html ↑

- https://www.verbund-deutscher-honorarberater.de/de-de/home ↑

- https://www.quirinprivatbank.de/ ↑