- Was ist ein Versicherungsmakler?

- Was ist, wenn ich nur eine Beratung will aber keinen Versicherungsabschluss?

- Was macht ein Versicherungsmakler?

- Was Vorteile sprechen für einen Versicherungsmakler?

- Welche Nachteile sprechen gegen den Versicherungsmakler?

- Welche Qualifikationen muss ein Versicherungsmakler aufweisen?

- Wie wechsle ich zu einem Versicherungsmakler?

- Wie finde ich einen guten Versicherungsmakler?

- Was ist ein Maklervertrag? Wozu eine Vollmacht?

- Geht es nicht ohne Vollmacht?

- Kann ich vorher eine Testphase haben?

- Kann ein reiner online Versicherungsmakler mich vollumfänglich betreuen?

- Welche Software brauche ich?

- Wie viel kostet ein Versicherungsmakler?

- Wie sicher ist der Beruf Versicherungsmakler in der Zukunft?

- Marktüberblick – Wo stehen die großen Finanzdienstleister?

- FAQ

- Fußnoten/Quellenangaben

Was ist ein Versicherungsmakler?

Ein Versicherungsmakler ist eine Form des Versicherungsvermittlers. Insgesamt gibt es die u. g. Vermittler-Typen

- Versicherungsmakler und

- Versicherungsvertreter,

wobei dieser noch Subtypen kennt:

- Mehrfachagent,

- Vertreter mit (mehrfacher) Erlaubnis oder

- Tied-Agent (gebundener Vertreter).

Streng genommen sind alle Vertreter-Typen gleich, da das Versicherungsvertragsgesetz (kurz VVG) nur zwischen Versicherungsmakler und Versicherungsvertreter unterscheidet.[1]

Wer versucht aus diesem Muster auszubrechen, steht nicht zu seinem Status, was unredlich ist. Oft haben solche Erscheinungen etwas zu verbergen. In meinen Büros in Kerpen sowie Köln hatte ich diverse Vertreter in meiner Nachbarschaft, welche Stolz darauf waren sich als Vertreter der Debeka, Provinzial etc. zu erkennen zu geben.

Vermutlich ein Zufall, dass fast nur unseriöse Vermittler versuchen ihren Status zu verstecken und sich hochwertig klingende Namen wie „Vermögensberater“ geben, obwohl sie oftmals nur heiße Luft produzieren sowie wegen Falschberatung in der Kritik stehen…

Merke: Entweder Versicherungsmakler oder Versicherungsvertreter. Das sind die einzigen zwei Vermittler-Typen! Alles andere ist der Versuch der Vertuschung.

Was unterscheidet Versicherungsmakler vom Versicherungsvertreter?

Vertreter ist der juristische Begriff, wobei in der Praxis eine Reihe anderer Begriff synonym verwendet wird, beispielsweise Agent, Handelsvertreter, Vertrauensmann, Tippgeber, Schutzmann etc. „Alles Scheiße unter Schuh!“, die gleich stinkt, egal wie man sie nennt.

Der Vertreter muss die Versicherung vertreten, sowie deren Interessen an oberste Stelle setzen, nicht deine. Zwar wird immer behauptet, dass dem nicht so sei, doch ist §84 HGB an dieser Stelle eindeutig. Da steht nichts von beraten, sondern nur von Verkaufen! Anbei ein Zitat:

(1) Handelsvertreter ist, wer als selbständiger Gewerbetreibender ständig damit betraut ist, für einen anderen Unternehmer (Unternehmer) Geschäfte zu vermitteln oder in dessen Namen abzuschließen. Selbständig ist, wer im wesentlichen (sic!) frei seine Tätigkeit gestalten und seine Arbeitszeit bestimmen kann.

(2) Wer, ohne selbständig im Sinne des Absatzes 1 zu sein, ständig damit betraut ist, für einen Unternehmer Geschäfte zu vermitteln oder in dessen Namen abzuschließen, gilt als Angestellter.

(3) Der Unternehmer kann auch ein Handelsvertreter sein.

(4) Die Vorschriften dieses Abschnittes finden auch Anwendung, wenn das Unternehmen des Handelsvertreters nach Art oder Umfang einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb nicht erfordert.[2]

Natürlich kann auch ein Vertreter eine gute Beratung abliefern; im Rahmen seiner Möglichkeiten. Das ist aufgrund der o. g. Gesetze sowie der beschränkten Produktpalette aber eher Zufall. Das Beste im Rahmen einer begrenzten Auswahl soll für dich nicht gut genug sein!

Wenn Du also eine Versicherung benötigst, dann solltest Du grundsätzlich einen Versicherungsmakler beauftragen! Unten liste ich die wenigen Ausnahmen auf, wann dem nicht so ist.

Achte dabei darauf, dass Du „echte“ Versicherungsmakler nimmst und tendenziell Abstand von „unfreien“ Maklern wie MLP oder Horbach (Swiss Life) hältst. Diese „unfreien“ Makler sind mMn eine Mogelpackung, was ich in den Fachartikeln (u. a. mit Quellen aus deren Homepages) begründe.

Natürlich gibt es auch bei Maklern Probleme sowie potenzielle Nachteile, die ich weiter unten aufliste.

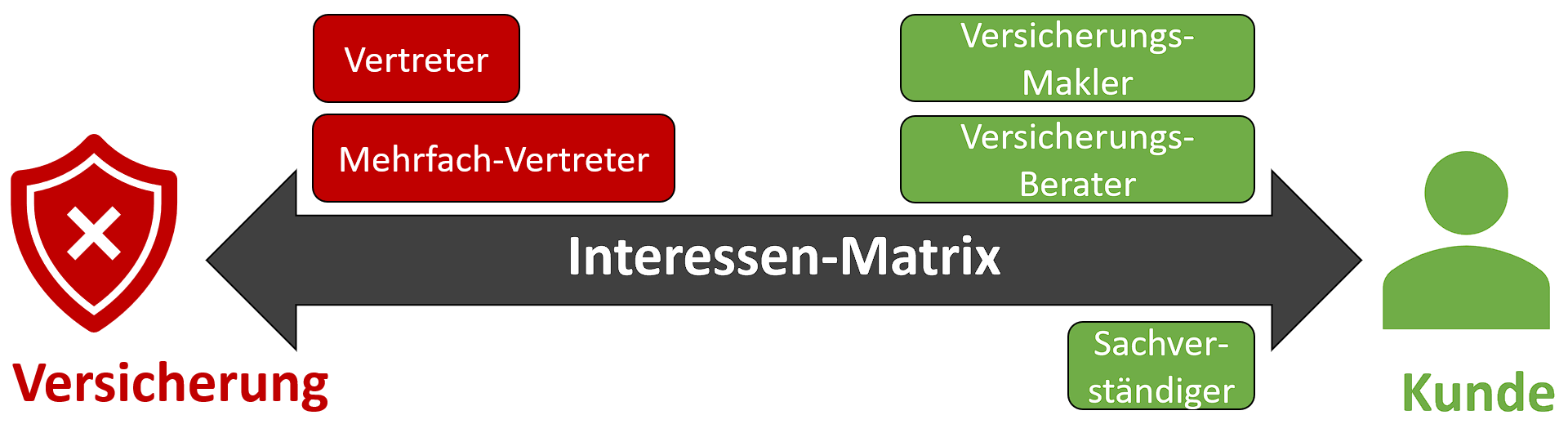

Interessen-Matrix der Vermittler und Berater

Wie sind damit die verschiedenen Typen einzuordnen, welche dich in Versicherungsangelegenheiten beraten können?

Was ist, wenn ich nur eine Beratung will aber keinen Versicherungsabschluss?

Eine vorbereitende Tätigkeit auf einen Versicherungsabschluss wird gemeinhin als Vermittlung angesehen, weshalb auch Vermittler diese leisten können. Die dazugehörige Versicherungsberatung darf erfolgen, weil sie untrennbar mit dem Berufsbild verbunden ist.[3]

Wenn aber vorher schon klar ist, dass es nicht zu einer Vermittlung kommen wird, dann musst Du jemanden mit einer Rechtsberatungserlaubnis beauftragen. Was könnte sein:

- Versicherungsberater (nicht Vertreter oder Makler!),

- Fachanwälte für Versicherungsrecht,

- Sachverständige oder

- sonstige Personen mit Rechtsberatungsbefugnis.

Der Versicherungsberater stellt dabei eine Besonderheit dar, weil er ein rein auf Versicherungen spezialisierte Rechtsdienstleister ist, der weder vermittelt noch eine Vertretungsbefugnis vor Gericht hat. Er ist ein Hybrid, dessen Rechtsgrundlagen sich in vielen Punkten mit Maklern und Vertretern überschneiden.[4]

Was macht ein Versicherungsmakler?

Das ist nicht abschließend definiert. Es gibt Kardinalspflichten:

- Bedarfsanalyse mit Zielen und Wünschen

- Bedarfsgerechte Beratung inkl. Besorgung von Versicherungsschutz und „seinem Rat eine hinreichende Zahl von auf dem Markt angebotenen Versicherungsverträgen und von Versicherern zu Grunde zu legen“[5]

- Ggf. Risikoausschreibung/Risikovoranfrage

- Unterhalten der Zugangsvoraussetzungen (z. B. Vermögensschadenhaftpflichtversicherung etc.)[6]

- Dokumentation[7] und Haftung[8] für den erteilten Rat

Diese Kardinalspflichten sind unabdingbar; jeder Versicherungsmakler muss Sie erfüllen! Strittig ist, wie weit die Unterstützung im Schadenfall geht. Die Weiterleitung der Schadenmeldung an die Versicherung dürfte unzweifelhaft eine Pflicht sein, während die Rechtsabwehr strittigen Verhaltens der Versicherung eher das Maß des geforderten überschreiten dürfte, insoweit es rechtlich überhaupt zulässig wäre.

Daneben gibt es sogenannte Nebenpflichten, die ebenfalls nicht abschließend vom Gesetzgeber definiert wurden. Bitte beachte, dass immer mehr Kollegen für diese Dienstleistungen ein Honorar fordern, weil seit zwei Jahrzehnten die Provisionen mehr als halbiert wurden während gleichzeitig die Haftungsdauer der Verträge mehr als verdoppelt wurde. Um weiterhin einen guten Service bieten zu können, setzen viele Kollegen ein Honorar ein. Übrigens auch immer mehr Vertreter aus der Ausschließlichkeitsorganisation einer Versicherung, die ähnliche Probleme haben.

Typische Nebenpflichten bzw. Angebote sind:

- Versicherungs-App

- Briefkasten-Service

- Jahresgespräch

- Vor-Ort-Termine

- Online-Datenbanken

- Online-Rechner

- Papierloses Büro

- Notfall-Ordner

- Versorgungsverordnung für Firmen (soweit rechtlich zulässig)

- Erweiterung der Produkt-Palette auf provisionsfreie Versicherungen

- Honorarberatung

- Handwerker-Service

- Vor-Ort Schadenbegutachtungen

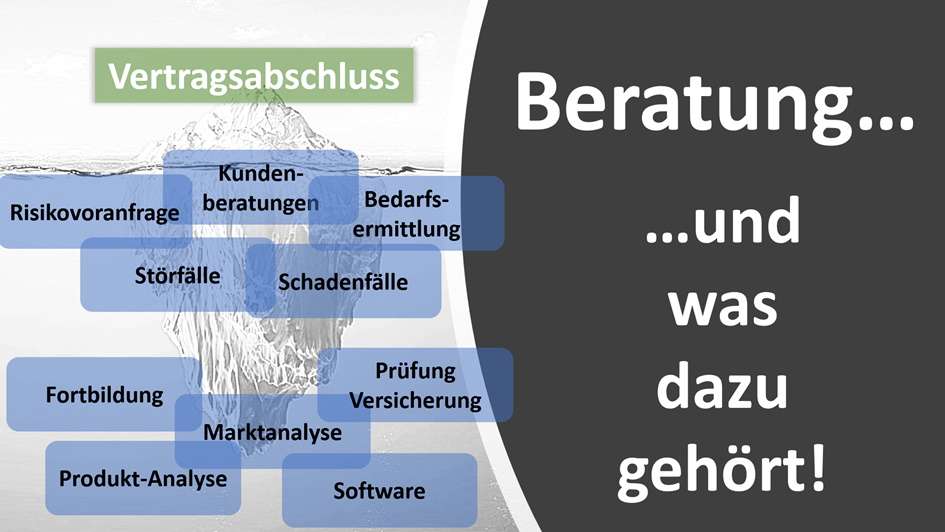

Anbei eine Grafik über die typischen Dinge, die ein Versicherungsmakler tut.

Beratungsleistungen eines Vermittlers

Was Vorteile sprechen für einen Versicherungsmakler?

Die Frage ist unpräzise, denn sie müsste einzelfallabhängig im Vergleich zu Dritten beantwortet werden. Daher gehe ich unten auf jene Punkte ein, die im Vergleich zu Do-It-Yourself (DIY) Ansätzen stehen.

Es ist sinnvoll einen Versicherungsmakler zu beauftragen. Die Vorteile durch Einschalten eines Versicherungsmaklers sind:

- Zeitersparnis, da kaum noch Recherche notwendig ist.

- Bessere Produktauswahl, da ein besserer Marktüberblickt herrscht.

- Bessere Produktauswahl, da Zugang zu Deckungskonzepten, Gruppenverträgen oÄ besteht.

- Versicherbarkeit von schwierigen Risiken aufgrund von Erfahrung, Sonderkontingenten sowie Ausschreibung/Risikovoranfrage.

- Günstigere (nicht zwingend billigere) Versicherungen, da ein Profi-Einkäufer andere Einkaufsmodalitäten hat.

- Betreuung im Schadenfall.

- Ansprechpartner für Versicherungsfragen.

- Zugang zu seinem Netzwerk.

Bestimmt gibt es noch weitere Vorteile, die von Region und Einzelfall abhängen. In Köln beispielsweise gibt es regelmäßig Hochwasser, was die Versicherungen nur ungern zeichnen. Allein kann das Besorgen von Schutz schwierig sein. Der Profi weiß, was zu tun ist!

Wichtiger Merksatz: Deine Versicherungen werden NICHT teurer, weil Du einen Versicherungsmakler einschaltest!

Tendenziell eher günstiger; gleiche Leistung vorausgesetzt. Ein Prämienanteil für die Provision ist in 99% aller Produkte enthalten, egal ob Du einen Betreuer hast oder nicht. Notfalls streicht die Versicherung die Provision als sog. „positiven Rechnungsabgrenzungsposten“ selbst ein.

In Kerpen (was zwischen Köln und Aachen liegt) haben wir diverse kleine Industriegebiete, weshalb es Besonderheiten bei Hausrat und Wohngebäudeversicherung gibt, die den meisten Anwohnern gar nicht klar sind.

Grenzgänger, beispielsweise im Großraum Aachen, haben ggf. nochmal andere Voraussetzungen, weil die Rechte verschiedener Länder betroffen sind. Zumeist kennt man nicht mal alle Vorschriften des eigenen Landes, geschweige denn die von zweien.

Welche Nachteile sprechen gegen den Versicherungsmakler?

Streng genommen keine, da der Versicherungsmakler formal allen anderen Vermittler-Typen überlegen ist. So steht es im Gesetz, egal was andere behaupten. Aber keine Regel ohne Ausnahme. In den u. g. Fällen könnte ein Versicherungsmakler möglicherweise nicht die richtige Lösung sein.

Sonderrisiken bzw. Sonderwagnisse

Du hast einen 250 Jahre alten Bauernhof, mit modernem Anbau, vlt. noch eine Einliegerwohnung sowie zwei vermietete Garagen und eine PV-Anlage auf dem Dach? Das kann man versichern, aber hier könnte der Agent des Lokalversicherers tatsächlich einen Vorteil haben. Wird dieses Risiko richtig versichert, wird es richtig teuer. Früher haben Vertreter aber teils auf einem Din A4 Blatt Papier Sonderlocken zeichnen dürfen, die rechtlich bindend waren. Hast Du so einen Sonderfall, könnte es ratsam sein nicht zum Versicherungsmakler zu wechseln. Die ehrlichen Kollegen würden das aber (hoffentlich) Kund tun, so dass Du nicht ins offene Messer fällst.

Bestimmte Gewerbe-Risiken

Manchmal möchten die lokalen Platzhirsche gerne zeigen, wer den Dicksten hat! Beispielsweise hatte ich eine Kooperation mit einem Allianz-Agenten, der eine unbegrenzte Rabattvollmacht für Gewerbe-Kunden hatte. Wann immer ich dem Mandanten keine Lösung anbieten konnte, habe ich es an meinen Kollegen Mario gegeben, der das Risiko eindecken konnte. Übrigens unabhängig von der Schadenquote, d. h. Kfz-Flottengeschäft, LKW-Fuhrsparks, Pflegedienste, Taxi-Dienste usw. waren versicherbar, was auf dem freien Markt schwierig ist.

Gruppenverträge

Manchmal haben (Groß-)Konzerne (z. B. Siemens, etc.) Rahmenverträge mit verschiedenen Versicherungen, denen ein fester Betreuer zugeordnet ist. Gleiches gilt für Verbandsverträge (z. B. Marburger Bund bei Ärzten) oder firmeninternen Vermittlern (z. B. Ford-Versicherungsvermittlung, Lufthansa-Albatros etc.).

Du kannst dich auf den Kopf stellen, aber das bleibt so; egal wie gut ein Versicherungsmakler ist.

Geiz ist NICHT geil

Die Arbeit eines guten Versicherungsmaklers ist NICHT es möglichst billig zu machen. Wenn die Arbeit korrekt gemacht wird und Du vorher alles bei einer Versicherung hattest, ist es sicher, wie einst das Amen in der Kirche, dass Du bessere Leistung bei niedrigerer Prämie bekommst. Aber das ist nicht das vordergründige Ziel!

Wer es so billig (nicht günstig!) wie möglich will, muss selbst versuchen die passenden Lösungen zu finden. Die Ironie ist, dass der Versicherungsmakler oft dennoch günstigere Lösungen gegenüber sog. Direktversicherungen wie Cosmos, Europa, HUK etc. hat. Einige von denen arbeiten mittlerweile sogar mit freien Vermittlern zusammen…

Der „unechte“ Versicherungsmakler

Es wäre falsch zu behaupten, dass die unechten Makler per se schlecht wären. Aber wenn Du schon den Entschluss hast, dass Du unabhängig Beratung möchtest, warum würdest Du dann beispielsweise zu Horbach, MLP etc. gehen? Du kannst Kollegen bekommen, welche nicht mit Fußfesseln ausgestattet; warum also nicht die nutzen?

Natürlich gibt es auch da gute Berater und es kann passen. Es ändert aber nichts daran, dass diese Kollegen nicht vollständig frei sind, womit ich die Unabhängigkeit in Frage stelle.

Welche Qualifikationen muss ein Versicherungsmakler aufweisen?

Der Versicherungsmakler ist kein Ausbildungsberuf. Jeder, der die IHK-Zugangsvoraussetzungen erfüllt, kann ein entsprechendes Gewerbe anmelden und als Versicherungsmakler tätig werden. Die niederschwellige Anforderung ist dabei der vermeintliche „Ausbildungsberuf“ Versicherungsfachmann, der in Wirklichkeit nur ein Crashkurs mit anschließendem Multiple-Choice-Ankreuztest ist, bei dem Falschantworten nicht von der Gesamtpunktzahl abgezogen werden. Das könnte die äußerst dürftige Qualität der Branche erklären…

Die traurige Nachricht ist daher leider, dass es keine Qualifikationsvoraussetzungen gibt. Es gibt keinen Versicherungsmakler (IHK) oder Versicherungsmakler (FH). Zwar hat der private Bildungsträger das Berufsbild „geprüfter Versicherungsmakler (DMA)“ ins Leben gerufen aber ich hege Zweifel, ob das was taugt und einen Standard setzt. Selbst die dazugehörige Homepage existiert nicht mehr.[9]

Das führt nicht selten dazu, dass (gescheiterte) Quereinsteiger aus Strukturvertrieben nach der Struki-Karriere sich als Versicherungsmakler versuchen. Hier sollte ich nicht mit Steinen werfen, da ich vor 20 Jahren auch diesen Weg ging. Bei mir lag es aber daran, dass ich aus erbärmlich schlechten Verhältnissen stamme, weshalb niemand verhindert hat, dass ich bei den Strukis anschaffe arbeite.

Faustformel: Je mehr Abschlüsse ein Versicherungsvermittler innehat, umso eher taugt er was! Die schwarzen Schafe wollen nur Vertrieb machen, weshalb sie sich nicht um Abschlüsse scheren, die in deren Augen nur Geld und Zeit kosten. Mir ist in zwei Jahrzehnten noch kein Kollege untergekommen – auch bei den Vertretern nicht – der mehrere Fachwirte und/oder Studienabschlüsse hatte, jedoch als Berater nicht taugte.

Vorsicht vor Dr. Hackfleisch und Professor Wurtspelle

Vorsichtig wäre ich bei promovierten Beratern! Klingt blöd, hat aber Gründe. Abgesehen davon, dass diese Kollegen oft sehr akademisch verkopft sind -was nicht zwingend schlecht ist *hust*-, sind sie oft sehr monofokussiert sowie einseitig aufgestellt. Nicht selten nutzen sie den Titel, der in 99,9% der Fälle keinen Zusammenhang zu Versicherungen aufweist, um ihn als externe Autorität einzusetzen. So kommt es leider, dass ein paar der größten Abzocker, die mir in der Finanzdienstleistung begegnet sind, ein Dr. vor dem Namen hatten, zwei sogar einen Professor. Für zwei dieser unappetitlichen Ringmuskel mit geringer Sonneneinstrahlung habe ich in Köln gearbeitet und den Beschiss ein paar Wochen aus erster Hand miterlebt…

Ja, daraus kann man den Rückschluss ziehen, dass es so gute Lügner gibt, dass auch etablierte Berater auf solches Pack reinfällt. Da hilft dann auch der Maklerstatus nichts, leider.

Natürlich gibt es auch promovierte Kollegen, die etwas taugen und es tut mir für jene auch leid. Aber schwarze Schafe gibt es überall und eine Promotion ist kein Garant für einen ehrlichen Berater!

Wie sind eine UG oder GmbH zu bewerten?

Neutral. Die GmbH ist dabei etwas besser als die UG. Aber 25.000€ Stammkapital sind nicht mehr so viel, wie 50.000DM vor 80 Jahren. Außerdem kann mit 12.500€ eine Sachgründung erfolgen, wenn man beispielsweise ein Kfz in die Firma einbringt. Daher lässt sich anhand der Geschäftsform GmbH grundlegend keine Qualitätsaussage tätigen.

Persönlich glaube ich, dass ein e.K., eine GbR oder eine OHG zu bevorzugen sind. Ein Vermittler, der sich nicht hinter eine Haftungswand versteckt, ist für dich grundlegend erstmal besser. Denn eine GmbH wird gegründet, um professionell zu wirken und/oder um die Haftung zu vermeiden. Aber was nutzt dir die Haftungsbegrenzung deines Vermittlers?

Sind alle Versicherungsmakler Gewerbetreibende?

Nicht zwingend. Es kann sich auch um angestellte Makler handeln. Du musst nur prüfen, ob es ein „echter“ Makler ist oder ein „unfreier“ Makler.

Wer ist die Aufsichtsbehörde?

Grundlegend die DIHK sowie die örtliche IHK. Dazu kommen die BaFin, das BMF und das BMJ. Dazu gibt es noch Ombudsmänner, Schlichtungsstellen etc.

Die traurige Wahrheit ist, dass die meisten Aufsichtsbehörden zahnlose Tiger sind, die zwar auf dem Papier stark aussehen, in der Praxis aber oft in der Bedeutungslosigkeit versinken.

Beispiel: Einige Kollegen und ich haben der BaFin und dem Bundeskartellamt einige Dutzend Fälle gesandt, die systematisch die Benachteiligung von Beamten offenlegen, welche sich im Rahmen der Öffnungsaktion in der PKV versichern wollen. Es wurde ein Jahr „recherchiert“, „geprüft“ sowie „vorbereitet“. Dann wurde der Vorgang abgelegt, da sich „keine Verdachtsmomente erhärtet“ hätten.

Alternatives Beispiel: Es gibt Vermittler, die mehrfach insolvent waren. Damit dürften sie mangels ungeordneter Vermögensverhältnisse nicht mehr tätig sein. Also einfach eine GmbH gründen, die Eltern als GF einsetzen und selbst (als Insolventer) die sog. Sachkunde liefern. Schon kann fröhlich weiterbetrogen werden. Um dem ganzen die Krone aufzusetzen, könnte man ein Co. KG Konstrukt gründen und die Verwaltungs-UGs, die als sog. Komplementär agieren, durchnummerieren.

Letztes Beispiel: Man nennt sich „Journalist“ und versteckt die unerlaubte Rechtsberatung hinter dem Mantel der Berichterstattung. Oder gleich als Finfluencer unerlaubte Anlage- und Versicherungsberatung betreiben, aktiv Empfehlungen aussprechen, die Zielgruppe animieren aber ständig den „Freiwilligkeitsvorbehalt“ mit Disclaimer bemühen…

Wie wechsle ich zu einem Versicherungsmakler?

Sende ihm eine E-Mail, ruf ihn an, nutze das Kontaktformular, geh in sein Büro, sende ihm eine Brieftaube. Oder wie auch immer Du Kontakt aufnehmen magst.

IdR gibt es ein Erstgespräch, in dem die gegenseitigen Erwartungen und Wünsche thematisiert werden. Wenn es passt, dann startet der vordefinierte Beratungsprozess. Übrigens hast Du an dieser Stelle bereits einen Maklervertrag abgeschlossen. Einen was?

Wie finde ich einen guten Versicherungsmakler?

Geh online, tippe „Versicherungsmakler“ in eine Suchmaschine, ggf. ergänzt um Begriffe wie deine Stadt (z. B. Köln, Düsseldorf, Bonn, Aachen, Kerpen etc.) und benutzt den gesunden Menschenverstand!

Die Warnung oben sollte dir zeigen, dass es kein Garant gibt an einen der Guten zu geraten. Im Gegenteil, die richtigen fiesen Abzocker sind im Schnitt die ertragsstärkeren Verkäufer, bewusst das Wort „besser“ vermeidend. Skeptisch werden solltest Du bei Aussagen, die Zeitdruck oder künstliche Verknappung einsetzen. Beispiele:

- Jetzt noch Steuern sparen!

- Zum Jahreswechsel sinkt der Rechnungszins!

- Die Versicherung wird das Produkt einstellen!

- Jetzt noch das günstigere Eintrittsalter sichern!

- XXX€ Gutschein, wenn Sie jetzt abschließen!

- … etc. pp …

Natürlich können all die o. g. Punkte valide sein. Aber oft sind sie es nicht. So wurden Schlussverkäufe initiiert, weil der Rechnungszins von 1,25% auf 0,9% gefallen ist. Mit Verlaub, beides ist derart scheiße sowie deutlich unter der Inflation, dass man vom Kauf entsprechender Versicherungen eher abraten müsste! Aber ein Schlussverkauf war nie gerechtfertigt, keinesfalls!

Was ist ein Maklervertrag? Wozu eine Vollmacht?

Kein seriöser Versicherungsmakler arbeitet ohne einen schriftlichen Maklervertrag samt Vollmacht und Datenschutzerklärung!

Dort werden gegenseitige Rechte und Pflichten definiert. Viele Kollegen nutzen Standard-Vorlagen aus Apps (z. B. AppPriori) oder von Pools (=Versicherungsgroßhändler, vergleichbar mit Metro, Handelshof etc.). Per se ist nichts dagegen einzuwenden, da diese mehrheitlich anwaltlich geprüft sind, womit es für einen Großteil der Teilnehmer passt. Bevorzugen würde ich Kollegen, welche eine eigene Version haben, denn es bedeutet, dass Sie Zeit, Geld und Sachverstand in eure Geschäftsgrundlage investiert haben, statt nur die billlige DIY-Lösung anzubieten.

Der Witz ist, dass Du bereits mit der Kontaktaufnahme einen Maklervertrag durch konkludentes Handeln abgeschlossen hast.[10] Es wäre töricht, wenn dieser nicht schriftlich fixiert wird. Es dient dem gegenseitigen Schutz.

Wer das mit dem nicht schriftlichen Vertrag nicht glaubt, kann geschiedene Partner fragen, wie deren Ehevertrag (der meist auch nicht schriftlich fixiert wurde) rechtliche Bindungswirkung entfaltete… 😉

Sei kein Troll, unterschreib den Maklervertrag samt Vollmacht!

Wenn dir der Maklervertrag nicht passt, dann such dir einen anderen Versicherungsmakler. Es gibt wahrlich keinen Mangel derer in Deutschland.

Details inkl. FAQs findest Du auf meiner Seite zum Maklervertrag.

Geht es nicht ohne Vollmacht?

Nein, verdammt! Im o. g. Link stehen die Gründe. Der relevante Teil ist ohnehin der Vertrag, den Du durch konkludentes Handeln bereits schließt, wenn Du deine Kontaktdaten auf der Homepage hinterlässt, weil Du eine Anfrage stellst. Wenn Du keine Vollmacht abgibst, machst Du deinem Versicherungsmakler unnötig das Leben schwer, was dazu führen kann, dass qualifizierte Kollegen dich wegkomplementieren.

Kann ich vorher eine Testphase haben?

Was für ein Test? Entweder Du bekommst Beratung sowie Betreuung oder eben nicht. Die meisten Maklerverträge sehen nur kurze Kündigungsfristen vor. Streng genommen kannst Du jederzeit ohne Angabe von Gründen kündigen, denn beim Versicherungsmaklervertrag handelt sich um einen sog. höheren Dienst. Der Gesetzgeber hat dir ein außerordentliches Kündigungsrecht eingeräumt, welches abdingbar ist![11]

Welche Kündigungsfristen gelten?

Dein Makler hat eine Kündigungsfrist im Maklervertrag und darf nicht zur „Unzeit“ kündigen. Du musst schon arg tief ins Klo greifen, damit Du fristlos gekündigt wirst. Gründe dafür könnten sein, dass Du Fristen versäumst, Falschaussagen tätigst oder sonstige Vertrauensbrüche begehst, bspw. das Einschalten mehrere Vermittler, ohne es transparent zu kommunizieren.

Du hast ein einseitiges Sonderkündigungsrecht; der Makler kann fast nur ordentlich kündigen.

Auch die Kündigung ist ein Grund für einen Maklervertrag, denn nachvertragliche Rechte werden dort auch geregelt. Schließlich will ein ordentlicher Übergang an den neuen Betreuer geregelt sein, oder nicht?

Kann ein reiner online Versicherungsmakler mich vollumfänglich betreuen?

Ja! Wo liegt der Unterschied zu einem Kollegen vor Ort? Als ob ein Kunde vorbeifahren und dem „aufs Maul“ hauen würde. Wenn es zu Ärger kommt, wird dieser juristisch geklärt. Vor Ort sowie unter vier Augen dürfte es nur in den tiefen der Eifel noch kommen. Aber spätestens in Kleinstädten ist es zu anonym für so etwas.

Die meisten online Makler sind „leaner“ aufgestellt, da sie ihre Prozesse optimieren müssen. Beispielsweise muss ein online Makler papierlos arbeiten. Nimm mich als Beispiel: Wie würdest Du mir Dokumente in Mexiko unterschreiben? Eben, darum geht alles digital.

Das hat auch Vorteile bei der Übergabe, denn einen Download-Link mit den Unterlagen lässt sich leichter erstellen, als beispielsweise mehrere Aktenordner mitgeben.

Aus Kostengründen geht der komplette Vertrieb immer mehr Richtung online.

Welche Software brauche ich?

Keine! Alles Wichtige solltest Du von deinem Makler bekommen. Dieser sollte eine ganze Reihe von Software-Lösungen bereithalten, entweder gekauft oder selbst erstellt (z. B. MS Excel oder Access).

Wie viel kostet ein Versicherungsmakler?

Meistens ist die folgende Aussage korrekt: Ein Versicherungsmakler kostet nichts extra!

Du kannst bei den meisten entscheiden, ob die Beratung auf Provisionsbasis oder mittels Honorarberatung erfolgt.

Ob dabei die Entlohnung in Form von Lohn als Angestellter erfolgt, Courtage als Gewerbetreibender, ein Honorar oder eine Mischung aus alledem, ist egal.

Wichtig ist nur die Information, dass die meisten Rechnungen eines Versicherungsmaklers Umsatzsteuer frei sind. Es gibt ein USt-Privileg, so dass die 19% selten aufgeschlagen werden müssen.[12]

Wie sicher ist der Beruf Versicherungsmakler in der Zukunft?

Der größte Maklerpool Fondsfinanz wurde von einem Investor für einen dreistelligen Millionenbetrag gekauft.[13]

Die comdirect, Tochter der Commerzbank, hat einen Versicherungsmakler gestartet[14] aber hat diesen später wieder eingestellt.[15]

Der Maklerverbund DEMV wurde von einem Investor gekauft[16] und kauft seinerseits dann den Wettbewerber Salia ein.[17]

Wenn der Versicherungsmakler nicht hochattraktiv wäre, dann würden nicht vierstellige Millionenbeträge investiert werden. Unser Berufsbild wandelt sich enorm schnell, wobei der digitale Anteil immer stärker wird. Im Prinzip entwickelt sich jeder Makler stückweise zum sog. Insurtech.[18] Er versucht also dir die komplette Versicherungsbetreuung einfach, schnell und unkompliziert zu bieten. Das beginnt bei Datenimport, über Automatisierung bis hin zur KI gestützter Beratung, z. B. bei der Geldanlage oder Fonds inkl. ETFs.

Marktüberblick – Wo stehen die großen Finanzdienstleister?

Die folgende Einschätzung entspricht meiner persönlichen Erfahrung. Da ich Wettbewerber bin, gilt es diese mit einer gesunden Skepsis zu lesen.

Vereinzelt bin ich auch kollegial bzw. freundschaftlich mit Berater aus Vertrieben verbunden, die ich im Ganzen dennoch kritisiere. Ein wenig Schizophrenie bitte ich mir zuzugestehen. 😉

| Vertrieb | Status Vertrieb | Status Berater Innenverhältnis | Meinung |

| AWD (Swiss Life Select) | Vertreter | Handelsvertreter | Durchwachsen |

| Bonnfinanz | Vertreter | Handelsvertreter | Schlecht |

| Deutsche Vermögensberatung (DVAG) | Vertreter | Handelsvertreter | Schlecht |

| Dr. Klein | Makler | Handelsvertreter | keine XP |

| Formaxx/Mayflower (ex AWD) | Makler | Handelsvertreter | Durchwachsen |

| Horbach (Swiss Life Select) | Makler | Handelsvertreter | Teils gut |

| Königswege | Makler | Handelsvertreter | keine XP |

| MLP | Makler | Handelsvertreter | Teils gut |

| OVB | Vertreter | Handelsvertreter | Schlecht |

| Swiss Life Select (AWD) | Vertreter | Handelsvertreter | Durchwachsen |

| tecis (Swiss Life Select) | Vertreter | Handelsvertreter | Schlecht |

| telis (ex AWD) | Vertreter | Handelsvertreter | Schlecht |

Meine persönliche Meinung basiert vermutlich darauf, dass ich 30 Jahre lang in Köln wohnte, weshalb ich mit den Schergen von OVB, tecis, DVAG & Co deutlich mehr Kontakt hatte, als mir lieb ist. Leider war auch dort auch besonders viel Scheiße in den Unterlagen zu finden. Auffällig mehr als bei anderen Wettbewerbern.

Aber auch bei Kunden aus anderen Städten – vor allem Aachen, Bonn, Bochum, Dortmund, Düren, Düsseldorf, Essen, Kerpen, Frankfurt, Hamburg, München – sah es sehr ähnlich aus. Natürlich war auch eine Verteilung in Abhängigkeit der Sozio-Milieus erkennbar. So habe ich mit Schwerpunkt PKV überdurchschnittlich viele MLP und Horbach Kunden in der Beratung, während „Asi“-Vertriebe wie die DVAG bei mir eher zufällig auftauchen, bspw. durch neue Partner.

FAQ

Kann ein Versicherungsmakler meine Yacht versichern?

Unbedingt! Der Witz ist, dass hier oft internationale Versicherungen oder sog. Konsortien notwendig sind. Auch gibt es einige Produkt spezifische Besonderheiten. So gibt es z. B. bei Yachten keinen vollkomplementierten Sekundärmarkt, weshalb der Wertverlust nach Übergabe schlimmer als bei Kfz ist. Aber wenn deine Versicherung nur den Zeitwert erstattet, hast Du ein Problem…

Was ist, wenn Du die VAT (ausländische Umsatzsteuer) nicht oder geringe als in D abführst? Was ist, wenn Du nicht wertgleich, sondern größer Neubestellen magst? Da scheiterst Du an der strengen Widerherstellungsklausel.

Gerade Prestige-Objekte wie eine Yacht erfordern Spezialwissen, was nicht jeder hat.

Hilft mir der Makler bei der Suche nach einer Zahnzusatzversicherung?

Ja. Es ist standardisiertes Geschäft von der Stange. Hier dürfte die Beratung mit Erklärung und Abschluss kaum eine Stunde dauern. Oft wird sie unterstütz durch Online-Rechner. Für einen guten Vorsorge-Tarife, der obendrein die professionelle Zahnreinigung zahlt, brauchst Du keinen Berater. Das kannst Du besser online selbst abschließen! 😉

Aber ja, Du bekommst Hilfe sowie deinen Wunschvertrag, passende Gesundheitsfragen vorausgesetzt.

Bekomme ich eine Versicherungs-App?

Das hängt davon ab. Viele Kollegen bieten dir eine an. Ich auch. Ob Du das brauchst oder nutzt, sei mal dahingestellt. Wenn ich mir die Zugriffszahlen und Verweildauern anschaue, dann scheint es redundant zu sein. Alle fragen danach, aber keiner nutzt sie wirklich.

Kann ich darüber auch Bankgeschäfte steuern?

Nein! Einige Apps hatten zeitweise Zugriff auf dein Konto. Aber alle diese Bestrebungen sind dem Datenschutz zum Opfer gefallen. Daher gibt es zurzeit leider (!) keinen Anbieter, wo Du Versicherungen und Banken gesammelt darstellen kannst.

Wie hilft mit der Versicherungsmakler bei der PKV?

Da die PKV die komplizierteste Privatversicherung ist, die Du abschließen kannst, solltest Du hier dringend einen Kollegen einschalten. Am besten Du kaufst auch mein Buch HOW2PKV dazu, denn die Materie ist sehr komplex. Aufgrund der hohen Provision tummeln sich hier leider eine Menge Idioten.

Das Thema ist hochkomplex, speziell die Gesundheitsfragen. Lies die passenden Kapitel in meinem Buch und schau dir meinen online Fragebogen zur PKV an.

Is there an offer for a consultation in English?

Na klar bzw. of course! A consultation in English is daily business which has been practised many times. Either for my own clients or professionals that need some translational assistance. If you need any consultation regarding insurance topics in Germany please feel free to contact me.

The paperwork provided by the insurances may be mostly in German but a good independent insurance broker will help you understanding. In some rare cases the documents are available in English as well.

Though I do speak other languages as well (Spanish, French, Romanian) I cannot guarantee that my lingual level is sufficient for a consultation in that very specific language. So services in other languages besides English or German may be provided thought I cannot guarantee.

Fußnoten/Quellenangaben

- §59 VVG Begriffsbestimmungen https://www.gesetze-im-internet.de/vvg_2008/__59.html ↑

- §84 HGB https://www.gesetze-im-internet.de/hgb/__84.html ↑

- §5 I RDG Rechtsdienstleistungen im Zusammenhang mit einer anderen Tätigkeit https://www.gesetze-im-internet.de/rdg/__5.html ↑

- §34d GewO Versicherungsvermittler, Versicherungsberater https://www.gesetze-im-internet.de/gewo/__34d.html ↑

- §60 I VVG Beratungsgrundlage des Versicherungsvermittlers https://www.gesetze-im-internet.de/vvg_2008/__60.html ↑

- IHK-Vermittlerregister http://www.vermittlerregister.org/ ↑

- § 61 Beratungs- und Dokumentationspflichten des Versicherungsvermittlers https://www.gesetze-im-internet.de/vvg_2008/__61.html ↑

- §249 BGB Art und Umfang des Schadensersatzes https://www.gesetze-im-internet.de/bgb/__249.html ↑

- https://www.deutsche-makler-akademie.de/seminar/gepruefter-versicherungsmakler-dma-muv3256 ↑

- https://joehnke-reichow.de/2021/09/08/olg-dresden-abschluss-eines-maklervertrages-durch-ausfuellen-eines-kontaktformulars-und-anschliessendes-telefonat/ ↑

- §626 I BGB Fristlose Kündigung aus wichtigem Grund https://www.gesetze-im-internet.de/bgb/__626.html ↑

- §4 XI UStG Steuerbefreiungen bei Lieferungen und sonstigen Leistungen https://www.gesetze-im-internet.de/ustg_1980/__4.html ↑

- 2021-12-10 Süddeutsche – Briten kaufen Fondsfinanz https://www.sueddeutsche.de/wirtschaft/versicherung-vertrieb-hg-capital-fonds-finanz-norbert-porazik-1.5485434 ↑

- https://www.comdirect.de/cms/ueberuns/de/presse/comdirect-versicherungsmakler.html ↑

- https://financefwd.com/de/comdirect-versicherungsmakler/ ↑

- https://www.asscompact.de/nachrichten/investor-hg-steigt-beim-demv-ein ↑

- https://www.demv.de/artikel/der-deutsche-maklerverbund-investiert-in-salia ↑

- https://wirtschaftslexikon.gabler.de/definition/insuretech-54215 ↑