Wer oder was ist die DVAG?

Die Deutsche Vermögensberatung AG (kurz DVAG) ist ein berüchtigter Strukturvertrieb – auch MLM (Multi-Level-Marketing) genannt – aus Frankfurt am Main, die als Bauchladen alles und jeden zu Finanzdienstleistungen beraten möchte. Versicherungen, Bankgeschäfte, Fonds, Immobilien? Scheißegal, alles aus einer Hand und das auch von Quereinsteigern!

Sie ist zu 100% in den Generali-Konzern eingebunden, wobei es hier seit Jahren Marktverwerfungen gibt, die weiter unten thematisiert werden. Dass die Schergen der DVAG nicht mal zu ihrer Berufsbezeichnung stehen und sich stattdessen hinter Fantasie-Titel verstecken, ist nur der Anfang…

Anmerkung des Autors: Ich versuche die Artikel über Wettbewerber so neutral wie möglich zu halten. Leider ist dies bei der DVAG kaum möglich, da die Beratungsqualität der DVAG meiner Erfahrung nach extram niedrig ist. Aufgrund der zahlreichen Problem-Fälle, die ich von der DVAG mitbekomme, ist es schwer nicht davon auszugehen, dass der Beschiss System hat. Ich bitte daher zu entschuldigen, wenn es vereinzelt zu sehr drastischer Wortwahl kommt!

Update vom 2024-0206: Der Saftladen hat versucht mir gerichtlich den Mund zu verbieten, sprich mit verklagt! Im Ergebnis bleiben meine Artikel aber einige zu drastische Formulierungen mussten entfernt werden. Ein Sieg für die Meinungsfreiheit…?

Wie neutral ist die DVAG?

So neutral wie es die folgenden Rahmenbedingungen zulassen:

- Eigentümerstruktur,

- Vermittler-Status,

- Eigenkapital,

- Neutralität der Berater und

- Qualität der Berater.

Sie müssen dringend einige Fakten überprüfen! Während ich die Info-Seiten über die anderen Marktteilnehmer, z. B. MLP , SLS (Swiss Life Select, ex AWD), etc. neutral gestalte, versuche ich es hier zwar, doch ist es weitestgehend schwierig, da die Kritiken überwältigend sind.

Wie ist die Eigentümerstruktur?

Einst gehörte die DVAG dem umstrittenen Unternehmer Reinfried Pohl. Umstritten deshalb, weil die DVAG ständig negativ in den Schlagzeilen steht und die lokalen Gerichte ihnen attestieren, dass sie einen „lausigen Leumund“ haben. In einem Prozess um einen ehemaligen Aussteiger ging es um die Höhe der Verwertungsrechte eines Buches, welche die Richter aus Frankfurt am Main mit folgender Begründung kleingeredet haben:

„…kein Verlag zahle eine halbe Million für ein Enthüllungsbuch über eine Firma, deren Leumund ohnehin seit Jahren offiziell lausig sei.“[1]

Auch Skandale in der Heimatstadt von Pohl (Marburg), Parteispenden sowie andere fragwürdige Verstrickungen sind immer wieder in den Medien und schaffen es sogar in Buchformat.[2]

Die Anzahl der geprellten DVAG-Kunden ist unbekannt. Anhand von online Foren sowie der zahlreichen Kritiken geht der Autor von zehntausenden Menschen aus, die Geld verloren haben, weil sich den üblichen Machenschaften eines Strukturvertriebs zum Opfer gefallen sind.

Auch gibt es nicht unerhebliche personelle Verflechtungen zwischen der Versicherung sowie der Vertriebsleitung der DVAG. Gleiches gilt für die vertrauten Freunde Bert Rürup und Walter Riester, welche die Namensgeber der gleichnamigen Rürup-Rente (auch Basisrente genannt) bzw. Riester-Rente sind. Gemeinsame Firmen, etwa zur Unternehmens- oder Politberatung, wurden bereits begründet, als die o. g. Herren noch für die Bundesregierung tätig waren.

Schwierig ist, dass die DVAG keine eigenen Finanzkennzahlen veröffentlicht, sondern lediglich in der Gesamtbilanz des Konzerns eingebunden ist.

Nun gilt in Deutschland der Grundsatz der Unschuldsvermutung „in dubio pro reo“. An der Stelle empfehle ich einfach den gesunden Menschenverstand sowie die Rücksprache mit älteren Markteilnehnern sowie Ökonomen und Juristen, was derartige Beteiligungsverhältnisse bedeuten. Tipp für Kunden: Sie fordern direkt unseren DVAG-Vertragscheck an. Sie werden überrascht sein, versprochen!

Welchen Status hat die DVAG?

Laut dem IHK-Vermittlerregister ist die DVAG ein Versicherungsvertreter, der auch Bankgeschäfte sowie Immobilien vermittelt. Selbst auf dem Papier ist die DVAG nicht unabhängig, denn Sie muss sich im Impressum als gebundener Vertreter outen.

Die Registernummern bei der IHK lauten:

- D-W-125-ZDTB-79 Finanzanlagevermittler

- D-F-125-93J4-60 Immobilienvermittler

- D-LYYB-BSPX5-17 Versicherungsvermittler

Nur eine Versicherungs-Gruppe ist aktiver Produktpartner der DVAG, die Generali! Damit sind die Angebote beschränkt auf die u. g. Verbund-Partner:

- Advocard Rechtsschutzversicherung

- Allianz Global Investors

- Badenia Bausparkasse

- BKK Linde

- Commerzbank

- Deutsche Bank

- DSL-Bank

- DWS (Fonds), Tochter der Deutschen Bank

- Geiger-Edelmetalle AG

- Generali (Lebens-, Kranken- u. Sachversicherungen)

- HypoVereinsbank

- Santander Bank

Die Produktauswahl ist damit stark limitiert, besonders vergleichen mit einem Versicherungsmakler. Aus fachlicher Sicht des Autors ist sie im Fondsbereich schlecht, im Versicherungsbereich katastrophal. Aus Makler-Sicht ist lediglich die Advocard Rechtsschutz konkurrenzfähig, während die Produkte der Generali bestenfalls als mittelmäßig zu bezeichnen sind. Wer es nicht glaubt, kann ja seinen Vertrag unabhängig prüfen lassen.

Lediglich im Bereich der Baufinanzierung ist die Auswahl als akzeptabel zu bezeichnen, da DVAG-Hyp – eine White-label Lösung einer anderen Baufinanzierungsplattform – eine ordentliche Auswahl an Banken hat. Dennoch muss ich aus der Praxis berichten, dass gute unabhängige Finanzierer regelmäßig bessere Ergebnisse erzielen. Fragen Sie dazu beispielsweise die Baufinanzierungs-Kollegen von Dresen Finanzberatung KG aus Kerpen an. Wir – bzw. die Kollegen von Dresen – bekommen regelmäßig die Fälle auf den Tisch, die von den Verkäufern der DVAG vor die Wand gefahren wurden.

Die Deutsche Verrechnungsstelle (DV) bietet Dienstleistungen aus dem Bereich Rechnungsmanagement an, teils in Kooperation mit der Advocard. Auf den ersten Blick sieht das Dienstleistungsspektrum ordentlich aus, die Prämien scheinen mir jedoch zu hoch. Selbst die Sparkasse Köln, wo ich Jahrzehnte lang Kunde war, konnte mir deutlich günstigere Konditionen anbieten. Daher würde ich diese Leistung als tendenziell mittelmäßig einstufen, ohne dass mir tiefergehende Details bekannt wären.

Angst vor dem Beruf des Vertreters

Hochgradig fragwürdig ist, dass die DVAG-Vertreter nicht einmal zu ihrem Beruf als Versicherungsvertreter stehen, so wie es das Gesetz vorsieht,[3] sondern sich hinter Fantasie-Bezeichnungen verstecken: „Vermögensberater“. Ein billiger Euphemismus, da es sich nicht um einen geschützten Begriff handelt. Es wird ein großer Aufwand betrieben, um die fehlende Qualität mit Hochglanz-Broschüren aufzuwerten, wie weiter unten im Kapitel „Qualität“ näher betrachtet wird.

Die DVAG unterhält ein Mehrfirmen-Konstrukt. Falls Sie sich jetzt wundern, warum man verschiedene Firmen für die gleiche Tätigkeit benötigt, so sei gesagt, dass dies bei den Umsätzen der DVAG aus fachlicher Sicht Sinn ergibt, weil so Steuern minimiert sowie Risiken ausgelagert werden können. Hier wäre ein Vorwurf unfair, da nahezu alle mittleren bis großen Unternehmen so agieren. Ein etwaiger Vorwurf wäre an die Politik zu richten.

Es entbehrt nicht einer gewissen Ironie, dass die DVAG einst Klage gegen den damaligen AWD (heute Swiss Life Select) erhoben hat, weil man nicht wollte, dass dieser sich als unabhängig bezeichnet. Das Landgericht Hannover hat am 30.06.2009 geurteilt, dass der AWD (so der damalige Name von SLS) sich NICHT als unabhängig bezeichnen darf. Das Urteil ist rechtskräftig und wurde vom AWD nicht angefochten. So habe ich es gerne. Wasser predigen aber Wein saufen…

Fragwürdiges Sponsoring

Meinungen kann man kaufen, wenn man genug Budget hat. So leistet sich die DVAG sehr viele teure Sponsoring-Verträge, die Sie als Kunde bezahlen! Darunter sind bzw. waren:

- F1-Rennfahrer Michael Schumacher (21 Millionen für Capi tragen)[4]

- F1-Rennfahrer Mick Schumacher[5]

- Ex-Bundeskanzlerin Dr. Angela Merkel (NICHT Kundin der DVAG)[6]

- Fußball-Trainer Jürgen Klopp (NICHT Kunde der DVAG) [7]

- Helene Fischer (NICHT Kundin der DVAG)[8]

- Etc. pp.

Wie neutral sind DVAG-Berater?

Es sind KEINE Berater, sondern Verkäufer!

Es sind keine Berater! Die Schergen Pohls gehören zu den berüchtigtsten Verkäufern der Versicherungsbranche. Dazu ein paar beispielhafte Links, wobei das Internet voll von Kritiken ist:

- Prof. Dr. Hartmut Walz – Vorsicht DVAG! Die verkaufen, verkaufen, verkaufen-AG[9]

- Süddeutsche Zeitung – Grobes Foul von Klopps Freunden[10]

- DVAG – Abzocke oder Versicherung?[11]

- Lobbypedia – Deutsche Vermögensberatung[12]

- Moment.at – Undercover bei der Deutsche Vermögensberatung: „Das ist nicht Schlaraffenland – es ist besser“[13]

- Verbraucherzentrale Bundesverband – Geldanlage: Unseriöse Finanzberater und Anlagegesellschaften erkennen[14]

- Testberichte.de – Erfahrungen mit DVAG Finanzberatung[15]

- Stiftung Warentest – Die vier größten Allfinanzvertriebe im Test[16]

Auffällig ist, dass positive Berichte nur von aktiven (nicht ex!) Mitarbeitern kommen oder als Anzeige gekauft werden, z. B. bei Focus Online.[17]

Die fragwürdigen Methoden der DVAG sind so berüchtigt, dass selbst das Magazin ZDF Magazin Royale von Jan Böhmermann darübert berichtet:

Keine echten Unternehmer, sondern Handelsvertreter

Es sind Versicherungsvertreter, keine Versicherungsmakler. Obendrein schwierig: Im Innenverhältnis sind die „Berater“, „Finanzcoaches“, „Vermögensberater“ nur Handelsvertreter, d. h. fest eingebundene, vermeintlich selbstständige (!) Vertriebsmitarbeiter – oft euphemistisch Partner genannt – die nicht frei in der Gestaltung der Verträge sowie Produktauswahl sind, weil sie an Vorgaben bzw. Beschränkungen der DVAG gebunden sind. Will meinen, dass der DVAG-Verkäufer (Berater ist hier das falsche Wort!) – dem Kunden gegenüber oft unredlich gegenüber auftritt, da er fairerweise darauf hinweisen müsste, dass er eben NICHT ein echter, freier Unternehmer ist, der die Produktauswahl selbst frei bestimmen kann. Dazu ein Zitat aus §84 HGB, wo der relevante Teil fett hervor gehoben ist:

§84 (1) Handelsvertreter ist, wer als selbständiger Gewerbetreibender ständig damit betraut ist, für einen anderen Unternehmer (Unternehmer) Geschäfte zu vermitteln oder in dessen Namen abzuschließen. …

Da steht nichts von beraten! Auch bezieht es sich nicht auf das sog. BGH-Sachwalterurteil, das für „echte“ Versicherungsmakler gilt!

Viel wichtiger ist die Formulierung „in dessen Namen“. Der Kunde, sprich Sie, gehört nicht dem Berater Verkäufer, sondern der DVAG. Wenn der Berater die DVAG verlässt, kommt er nicht ohne weiteres an die Daten oder Verträge, da es ihm sein Handelsvertreter-Vertrag im nachvertraglichen Wettbewerbsverbot verbietet. Entweder kann er Sie dann nicht mehr betreuen oder muss unentgeltlich tätig werden, was beides nicht gut für die Geschäftsbeziehung ist. Die Rechtsprechung bestätigt die Gültigkeit solcher Klauseln, entsprechende Verstöße schwer bestrafend.

Erschwerend kommt hinzu, dass ein immanenter Interessekonflikt erzeugt wird, da die Verträge nur als sog. Korrespondenz ohne Provision übertragen würden werden, d. h. ohne Vergütung. Der Vermittler muss für lau arbeiten oder Ihnen etwas Neues verkaufen.

Die Verkäufer der DVAG sind eben KEINE Berater, sondern kraft Gesetzes nur Vertreter. Gem. §59 II VVG „Begriffsbestimmungen“ sind Sie nicht im Auftrag des Kunden, sondern im Auftrag der Versicherungen tätig. Wer etwas anderes behauptet, lügt und muss dafür haften. So steht es im §59 III S2 VVG. Ich zitiere:

§59 II VVG

(2) Versicherungsvertreter im Sinn dieses Gesetzes ist, wer von einem Versicherer oder einem Versicherungsvertreter damit betraut ist, gewerbsmäßig Versicherungsverträge zu vermitteln oder abzuschließen.

§59 III VVG

(3) Versicherungsmakler im Sinn dieses Gesetzes ist, wer gewerbsmäßig für den Auftraggeber die Vermittlung oder den Abschluss von Versicherungsverträgen übernimmt, ohne von einem Versicherer oder von einem Versicherungsvertreter damit betraut zu sein. Als Versicherungsmakler gilt, wer gegenüber dem Versicherungsnehmer den Anschein erweckt, er erbringe seine Leistungen als Versicherungsmakler nach Satz 1.

Freilich wird das gegenüber dem Kunden oft anders verkauft, wie im Netz nachzulesen ist. Da werden Listen vorgelegt, mit wem man alles kooperiert. Scheißegal, ob es sich dabei um Tochterfirmen oder reine Verbund-Partner handelt, die andere Namen und Logos haben, jedoch dem gleichen Konzern angehören. Es soll Unabhängigkeit und Auswahl suggerieren. Dass man Vertreter ist und NICHT die Kundeninteressen zu vertreten hat, das wird umschrieben, schöngeredet oder gar verschweigen. Warum wohl…

DVAG = Strukturvertrieb

Die DVAG ist ein Strukturvertrieb!

Alle Kritiken, die auf Strukturvertriebe zutreffen, gelten 1:1 auch für die Verkäufertruppe aus Frankfurt.

Zu den Suchbegriffen Strukturvertrieb finden Sie sehr viel Informationen im Internet, die fast ausschließlich negativ sind. Die positiven Stimmen kommen nur von aktiven Strukis, so der Kosename für die Schergen, die in Strukturvertrieben tätig sind.

Selbstredend streiten Strukis die Nachteile ab, vermeintliche Gründe findend, warum das alles nicht so schlimm sei. Aber das ist schlicht nicht wahr! Jeder gute Berater hat irgendwann eigene Deckungskonzepte, Zugang zu speziellen Gruppenverträge etc. Kein Vermittler kann alles anbieten, aber ein guter Berater sollte zu allem Zugang haben! Und hier ist der Zugang, auch wenn er in Relation per Zufall vereinzelt gut sein könnte, beschränkt. Falls Sie nicht sicher sind, ob Sie gut beraten wurden, können Sie direkt unseren DVAG-Vertragscheck anfordern.

Wie gut ist die Beratung bei der DVAG?

Schlecht! Bestenfalls mag die Konzeption eine grundlegend korrekte Wegweisung sein, die jedoch durch die unterdurchschnittlichen Generali-Produkte viel zu teuer erkauft wird. Mir ist in 20 Jahren noch kein Fall untergekommen, wo man die Produkte der DVAG nicht woanders günstiger und/oder leistungsstärker bekommen hätte, oft beides. Dreiste Falschberatungen und überteuerter Produktverkauf wurde schon an diversen Stellen thematisiert.

Dennoch ist die Frage nicht pauschal zu beantworten, denn sie hängt größtenteils vom Berater Verkäufer ab. Ist dieser fair, kompetent sowie ehrlich, kann man auch bei der DVAG eine halbwegs gute Beratung bekommen. Das ist aufgrund der begrenzten Produktauswahl jedoch ein Zufallstreffer! Aber, und das ist ein großes aber, die Frage ist wie wahrscheinlich das ist? Generell lässt sich sagen, dass ein Junior Consultant weniger kann als ein Senior Consultant, was branchenübergreifend überall gleich ist. Da leitende Angestellte, Akademiker, Unternehmer etc. aber zumeist speziellere Kenntnisse benötigen, höhere fachliche Risiken (in der Tiefe sowie Breite) aufweisen und weniger lineare Karrieren haben, benötigen sie bessere Beratung als der Durchschnitt. Es liegt an der Art der Produktkalkulation, dass frühe Fehler später teuer ausgeglichen werden müssen oder gar nicht korrigiert werden können. Ich zweifle stark an ob ein junger Berater ein HNI (high networth individual) – oder „nur“ einen Studenten – so vollumfänglich beraten kann, wie dieser es braucht, ohne dabei etwaige Fallstricke zu übersehen. Selbst mit der Unterstützung von Kollegen wird es schwierig, denn wenn der junge Kollege nicht die nötigen Kenntnisse und eigene Erfahrungen hat, dann bleibt es Theorie aus der Retorte aber ist kein fundiertes Wissen. Das gilt insbesondere für die Quereinsteiger! Die Qualität eines Beraters fragen Sie bei der DVAG nach den gleichen Kriterien ab wie sonst auch. Es gilt: Mehr ist mehr!

Und deshalb hat die DVAG zwar die meisten Berater aller Finanzvertriebe in Deutschland, aber deren Durchschnittsverdienst liegt am unteren Ende der Einkommensverteilung…[18]

Möchten Sie von einer Firma beraten werden, deren Berater nachweislich unterdurchschnittlich viel verdienen, unterdurchschnittlich qualifiziert sind und einem pyramidenförmigen Karriere-System arbeiten anschaffen müssen?

Als „advocatus diaboli“ müsste ich also sagen, dass es bei DVAG gute Beratung geben kann. Stimmt auch, kann, wenn viele unwahrscheinliche Zufälle zusammenkommen. Persönliche Meinung: Die Strukis der DVAG sind ausnahmslos auf Euro-Palette gestapelte Analausscheidungen mit fragwürdigem Brennwert! Dies liegt nicht nur an deren geringen Qualifikationen, sondern auch daran, dass fachliche Tiefe mit gleichzeitigem Strukturaufbau zeitlich unmöglich ist. Nicht umsonst gibt es in beiden Fachbereichen in allen erfolgreichen Firmen Spezialisierungen, selbst bei DVAG. In keiner seriösen Firma würde der Abteilungsleiter HR auf die Idee kommen gleichzeitig einen auf Abteilungsleiter Produktentwicklung zu machen. Aber in Strukturvertrieben soll das magisch möglich sein…man „skaliert“ ja schließlich und „Unternehmer helfen Unternehmern“, denn alle seien „ein großes Team, eine Familie“; bla bla bla!

Und im Vergleich zum freien Berater? Warum sollten Sie zu jemandem mit beschränktem Angebot gehen? Eben!

Worauf muss ich achten?

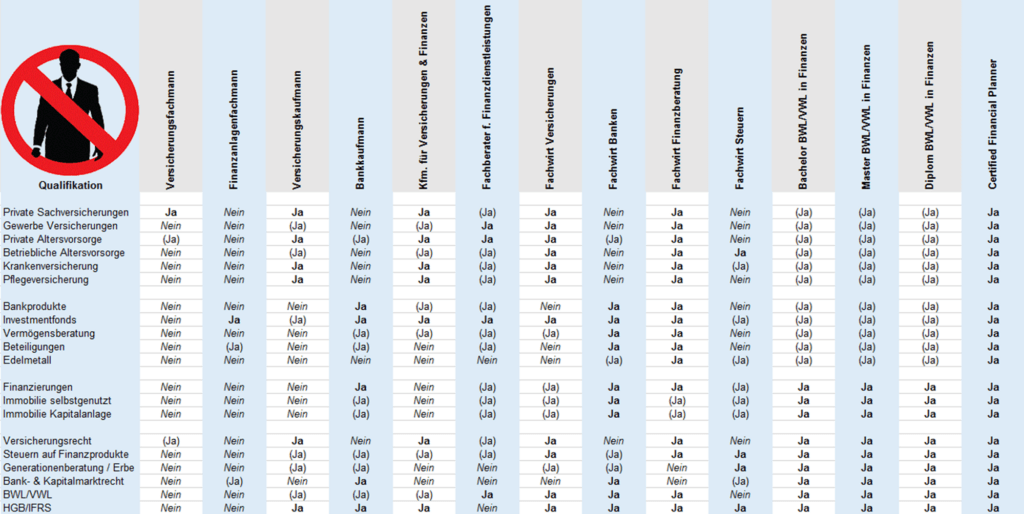

Falls Sie sich fragen, was ein guter Berater ist und was dieser können sollte, finden Sie hier eine „kleine“ Übersicht, die keinen Anspruch auf Vollständigkeit erhebt. Sie erkennen schnell, dass mit den Crash-Kursen der DVAG dieses Wissen keinesfalls vermittelt werden kann.

Welches Qualifikationsniveau braucht ein Berater?

Welcher Berater ist für was geeignet?

Typische Merkmale zur Beurteilung eines Beraters sind die Berufsqualifikation, die Berufserfahrung, vorherige Stationen etc. Für die meisten Menschen gelten höhere Anforderungen, als ein Verkäufer mit dem Crash-Kurs Versicherungsfachmann oÄ sie erfüllt.

Aufgrund der besonderen Art der Akquise gibt es bei der DVAG einige Besonderheiten, die beachtet werden sollten. Oft wird zum Beispiel mit Phrasen gearbeitet, die zwar gut klingen aber keinen sittlichen Mehrwert bringen, seien es rhetorische Taschenspielertricks oder vermeintlich DIN genormte Finanzanalysen.

Die DVAG ist ein (Allfinanz-)Finanzdienstleister, an dem eine Versicherung – die Generali – beteiligt ist, der von Ihnen Geld bekommt, einen Strukturvertrieb unterhält, zehntausende geschädigte Anleger sowie diverse Kritiken hat. Warum sich dort beraten lassen?

Teile des vorstehenden Absatzes befinden sich zzt. in der Revision, weshalb er unvollständig ist. Um es leserlich zu halten, empfehle ich die Recherche im Internet, denn Negativpresse gibt es ohne Ende!

Wer sind die bevorzugten Anbieter der DVAG?

Die DVAG hat keine eigenen Produkte im Angebot, zumindest nicht direkt, da sie nur als Vertrieb fungiert, die Produkte der jeweiligen Produktgeber nutzend. Die bevorzugten Produkte sind dabei die Einzigen, die sie vermitteln können. Regelmäßig sehe ich die Vermögenspolice („Vermögensaufbau & Sicherheitsplan“) sowie die Riester Wunschpolice No. 1. Muss ein Zufall sein, also Zufälle, im Plural! Nur einmal (!) habe ich Fondssparpläne statt Versicherungen zum Vermögensaufbau gesehen. Muss wieder so ein #Serieneinzelfall gewesen sein…

Obwohl die Vertreter beteuern, dass es keine finanziellen (oder anderen) Anreize gäbe bestimmte Produkte bevorzugt zu verkaufen, spricht die Praxis Bände dagegen. Das bin ich nicht bereit zu glauben, denn ich weiß aus meiner eigenen Struki-Zeit, dass es massive Unterschiede im Provisionstableau gibt. Ob man vierstellig am Abschluss einer Rentenversicherung der Generali verdient oder jeden Monat nur ein paar Cent an einem Fondssparplan von db x-trackers, macht einen enormen Unterschied im Portemonnaie des Beraters… und Anlegers. 😉

Es ist ein großes Problem, dass die Verkäufer der DVAG deutlich (!) weniger als die marktübliche Courtage erhalten. Am besten die üblichen Provisionen prüfen, wovon die DVAG-Verkäufer Anfangs nur 1/4 (ca. 1,2% AP bei LV) erhalten und später in etwa 2/3, wobei kaum zwei Dutzend Leute an der Spitze stehen. Damit sind Interessenkonflikte vorprogrammiert!

Teilweise werden die gleichen Tarife teurer verkauft, wie z. B. die DWS-Riester-Rente Premium anstatt der günstigeren online Version. #Serieneinzelfall

Die „bevorzugten“ Anbieter der DVAG Verkäufer sind demnach die – oh Überraschung – Generali, die DWS, die Badenia und die Advocard.

Verbraucher sind nicht macht- oder chancenlos! Nur weil man in der Vergangenheit einen schlechten Vertrag gekauft hat, muss nicht alles verloren sein. Selbst Stiftung Finanztest empfiehlt teilweise den Widerruf sowie die Rückabwicklung prüfen zu lassen. Wenn Sie mehr wissen möchten, lassen Sie uns den DVAG-Vertragscheck machen.

Und nun? Um sicher zu gehen, dass keine (versteckten) Interessenkonflikte vorliegen, muss ein neutraler Berater her.

Wie gut ist die PKV-Beratung bei der DVAG?

Tendenziell schlecht. Während ich noch gewillt bin dem einzelnen Berater Kompetenzen zuzusprechen – schließlich muss es auch dort Fachspezialisten geben, denn nicht alle sind doof – scheitert eine gute PKV-Beratung am Ende an den beiden Faktoren Versicherbarkeit und Produktqualität.

Die Versicherbarkeit ist eingeschränkt, denn als gebundene Vertreter der Generali, können die Vertreter der DVAG nur deren Produkt verkaufen. Eine anonyme Risikovoranfrage (RVA) mit Ausschreibung an verschiedene Gesellschaften ist somit nicht möglich, da nicht so von der DVAG vorgesehen. Schlimmer noch, es wird mit sogenannten Probeanträgen gearbeitet, was Risiken für den Versicherten birgt. Infos dazu im Buch beim Kapital Risikovoranfrage. Zudem gibt es ein gesteigertes Risiko einer vorvertraglichen Anzeigepflichtverletzung, da wg. der beschränkten Versicherbarkeit die Gesundheitsfragen ggf. nicht komplett ehrlich beantwortet werden; denn bei Nichtversicherbarkeit hätte der Vertreter für umsonst gearbeitet, während es beim freien Versicherungsmakler Ausweichlösungen geben kann. Das geht beim Versicherungsmakler besser und sollte bei einer lebenslangen Versicherung unbedingt berücksichtigt werden.

Die Produktqualität der Generali PKV (ehemals Central Krankenversicherung) ist gar nicht so schlecht; zumindest die gehobenen Tarife, die ich als Mittelmaß bewerte. Die Billigtarife sind aus fachlicher Sicht eine absolut inakzeptbale Mogelpackung, die man keinesfalls abschließen sollte, z. B. der Generali Smart; um jeden Preis vermeiden! Aber warum Mittelmaß kaufen, wenn ich das woanders günstiger bekomme oder für den gleichen Beitrag eine bessere Leistung? Eben, daher kann das Fazit nur lauten, dass die PKV-Beratung bei der DVAG tendenziell nicht gut ist.

Was sind die Alternativen?

Das hängt stark vom Einzelfall ab! In manchen Fällen wurde kein Unsinn vermittelt, so dass eine Fortführung einzelner Verträge sinnvoll ist. Diese Prüfung erfolgt je Vertrag. Die Erfahrung zeigt, dass die Fortführung einer Krankenversicherung manchmal sinnvoll ist, die einer Lebens-/Rentenversicherung gelegentlich und die Sachversicherungen fast nie. Ausnahmen bestätigen aber die Regel!

Die Verträge kann ich als sog. Korrespondenzmakler in die Betreuung nehmen, d. h. ich erhalte Auskunft seitens der Zentrale, jedoch keine Vergütung dafür. Da es bei mir bislang noch nie vorkam, dass alle DVAG-Verträge gut waren, nehme ich jedoch in Kauf, dass einzelne Verträge nicht vergütet werden. Über Schnaps, Schokolade und Empfehlungen freue ich mich aber immer! 😉

Ein etwaiges Konzept, insofern es überhaupt eins gibt, wird auf Sinnhaftigkeit geprüft und die einzelnen Bausteine gegen jene getauscht, die eine bessere Kondition aufweisen.

Es gilt die Faustformel: Je besser der DVAG-Berater ich meine -Verkäufer seine Arbeit gemacht hat, umso weniger haben wir zu tun! Aufgrund der Produktbeschränkungen wird er nur in Ausnahmefällen eine sehr gute Arbeit abliefern können.

Natürlich weiß ich um die landläufige Situation, sonst würde ich dieses Beratungsangebot ja nicht feilbieten, mich auf die Anfrage freuend.

Beleidigungen durch Vertreter der DVAG sind an der Tagesordnung und selbst deren Social Media Vorzeige-Abzocker, der „Wolff im Schafspalz“ und die „Krähe“ – oder war es ein Rabe, der dem anderen kein Auge aushackt – bilden keine Ausnahme. Anstatt beispielsweise gegen Betrüger in den eigenen Reihen vorzugehen, wirft man mir vor, dass ich (!) dem Ruf der Branche schaden würde. Genau, ich bin das Problem und nicht jeden Deppen, welche Vermögensschäden durch fehlerhafte Beratung verursachen. „Ja ne, is‘ kla‘!“, würde es von einem markigen Typen mit Sonnenbrille heißen. Und mehr gibt es da nicht zu sagen…

Fußnoten u. Quellen

- https://www.fr.de/frankfurt/frankfurt-amtsgericht-geldstrafe-statt-ferrari-und-enthuellungsbuch-90068081.html ↑

- 2016 Rosa Luxemburg Stiftung – Die gekaufte Stadt? Der FalL Marburg: Auf dem Weg zu „Pohl-City?“ https://www.rosalux.de/fileadmin/rls_uploads/pdfs/sonst_publikationen/VSA_Chwala_ua_Marburg_Buch.pdf ↑

- https://www.gesetze-im-internet.de/vvg_2008/__59.html ↑

- https://thesportsrush.com/f1-news-21-million-to-wear-a-cap-with-dvags-logo-when-michael-schumacher-signed-a-21-million-sponsorship-deal-with-a-german-financial-advisor-company/ ↑

- https://www.express.de/sport/motorsport/formel-1-dvag-unterstuetzt-auch-mick-schumacher-66260 ↑

- https://www.bundesregierung.de/breg-de/service/bulletin/rede-von-bundeskanzlerin-dr-angela-merkel-796360 ↑

- https://www.horizont.net/marketing/nachrichten/juergen-klopp-im-interview-die-dvag-und-ich-wir-sind-fast-wie-ein-altes-ehepaar-195636?crefresh=1 ↑

- https://www.versicherungsbote.de/id/4816857/Helene-Fischer-DVAG-Exklusivkonzert-Jubilaeum/ ↑

- https://hartmutwalz.de/vorsicht-dvag/ ↑

- https://www.sueddeutsche.de/wirtschaft/dvag-lebensversicherung-juergen-klopp-geldanlage-1.5483603 ↑

- https://www.zdf.de/politik/frontal/die-methoden-des-finanzbetriebs-dvag-100.html ↑

- https://lobbypedia.de/wiki/Deutsche_Verm%C3%B6gensberatung ↑

- https://www.moment.at/story/deutsche-vermoegensberatung-undercover ↑

- https://www.verbraucherzentrale.de/wissen/geld-versicherungen/sparen-und-anlegen/geldanlage-unserioese-finanzberater-und-anlagegesellschaften-erkennen-5201 ↑

- https://www.testberichte.de/r/produkt-meinung/dvag-finanzberatung-397828-1.html ↑

- https://www.test.de/Finanzvermittler-Die-vier-groessten-Allfinanzvertriebe-im-Test-4703573-0/ ↑

- https://unternehmen.focus.de/dvag-erfahrungen.html ↑

- https://www.cash-online.de/cash-hitlisten/finanzvertriebe/allfinanzvertriebe-2022/ ↑

About the Author: Walter "Benzinfass" Benda