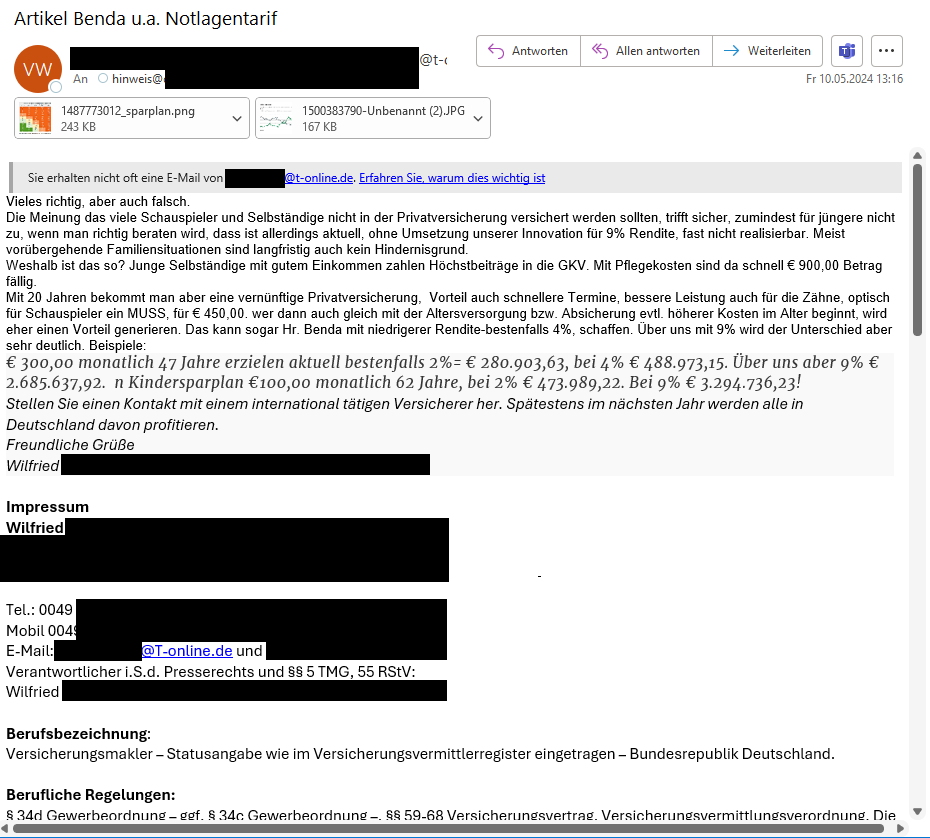

Leserbrief-Unsinn: 9% – Falsche Renditeversprechen

#Fremdscham #RufDerBranche #Idioten #OkBoomer #ThereIsNoFreeLunch Deppen-Domingo – Leserbriefe aus der Hölle Es ist Sonntag. Zeit für fragwürdige Texte! Normalerweise werden Leserbriefe nur kurz kommentiert, falls überhaupt. Ausnahme: Fehler werden natürlich korrigiert! Es geht um meinen Gastbeitrag bei „Das Investment“ über Heinz Hoenig und dessen PKV, welcher Leserbriefe bekam. Die meisten gut, aber eine Ausnahme muss (!) ich euch präsentieren… Aber der Schwachsinn, den der gute Wilfried hier produziert hat, den muss man gelesen haben. Achtung Fremdschamgefahr! Wenn sich Leute wundern, warum wir – die Versicherungsfuzzis, -vertreter, - makler, -treppenterrier etc. - einen schlechten Ruf haben oder die jüngere Generation sich mit einem „Ok-Boomer“ über social media Kompetenzen lustig macht, das ist ein gutes Beispiel. Gebt die Manege frei für den beraterischen Treppenwitz des Monats! Ich wollte schon immer von einem T-Online E-Mail „Geschäfts“-Partner erleuchtet werden. Erst recht, wenn er den heiligen Gral der sicheren, allzeit verfügbaren sowie nachteilsfreien 9% Rendite [ ... ]

Rentenversprechensunsinn: Kann ich mit 30 in Rente?

Ist es möglich mit 30 in Rente zu gehen? Für fast 100% der Mensche lautet die Antwort nein. Aber es gibt auch für diese Leute Lösungen!

VHS-Kurs vom 03.04.2018 – Download der Unterlagen

Um 19:00 Uhr startete gestern der VHS-Kurs „Mehr Zinsen für Jedermann/-frau“. [ … ]

VHS-Kurs am 03.04.2018 in Bochum

Wie legt man sinnvoll Geld an? Was lohnt sich? Wer ist ehrlich? [ … ]