Nein, in 99,99% der Fälle geht es nicht! Vermutlich in noch weniger Fällen. Daran ändern auch keine Meldungen etwas, die völlig untypische Gegenbeispiele auflisten, wie kürzlich im Focus Money Online, den wir auch die Bild-Zeitung unter den „Fachmagazinen“ nennen…

Ein junges Paar geht mit Anfang 30 in Rente?

Ja, so steht es im Artikel, wo sie eine wundersame 4%-Regel anpreisen…

Freut mich für die beiden, denn es ist großartig, wenn jemand sein Glück findet. Gerade in einem Alter, wo man noch was von der Welt und ihrer Erkundung hat! Leider taugt deren Beispiel nicht für die breite Masse, zumal sie Glück hatten sowie extrem gute Startbedingungen.

Aber wie haben die das geschafft?

Focus Money kommt mit der selbsterfundenen „4%-Regel“ und einem Haufen anderen Zahlen-Unsinns, der bestenfalls als halbgar bezeichnet werden kann.

Die Eckdaten der Frührentner

Alter: 32 Jahre, beide

Beruf: Computer-Ingenieure, beide

Startkapital: 500.000 CUD bzw. 339.000€ in 2012 (Sparleistung?)

Kapitalentnahme: 4%, 40.000 CUD bzw. 27.000€

Rentenbarwert (benötigtes Kapital): 1.000.000 CUD bzw. 678.000€ (2014 erreicht)

Rentenart: Ewige Rente

Dynamik der Kapitalentnahme: KEINE!!!!!!!!!

Schwankungsreserve: Keine Angabe

Depotzusammenstellung: 100% ETFs, darunter 40% kanadische Staatsanleihen, 20% kanadische Firmen, 20% US-Aktienfonds, 16% weltweiter ETF, 4% Emerging Marktes

Lebensmittelpunkt: Geo-Arbitrage (Thailand, Mexiko, Polen, Portugal)

Wie funktioniert das?

Gar nicht! Entweder das Paar lügt oder Focus Money, vermutlich beide. Warum? Weil die o. g. Zahlen bereits mathematisch unmöglich sind, die Hintergründe wie Steuern, Produkte, Risiko etc. noch gar nicht berücksichtigt. Dazu ein paar Zahlen…

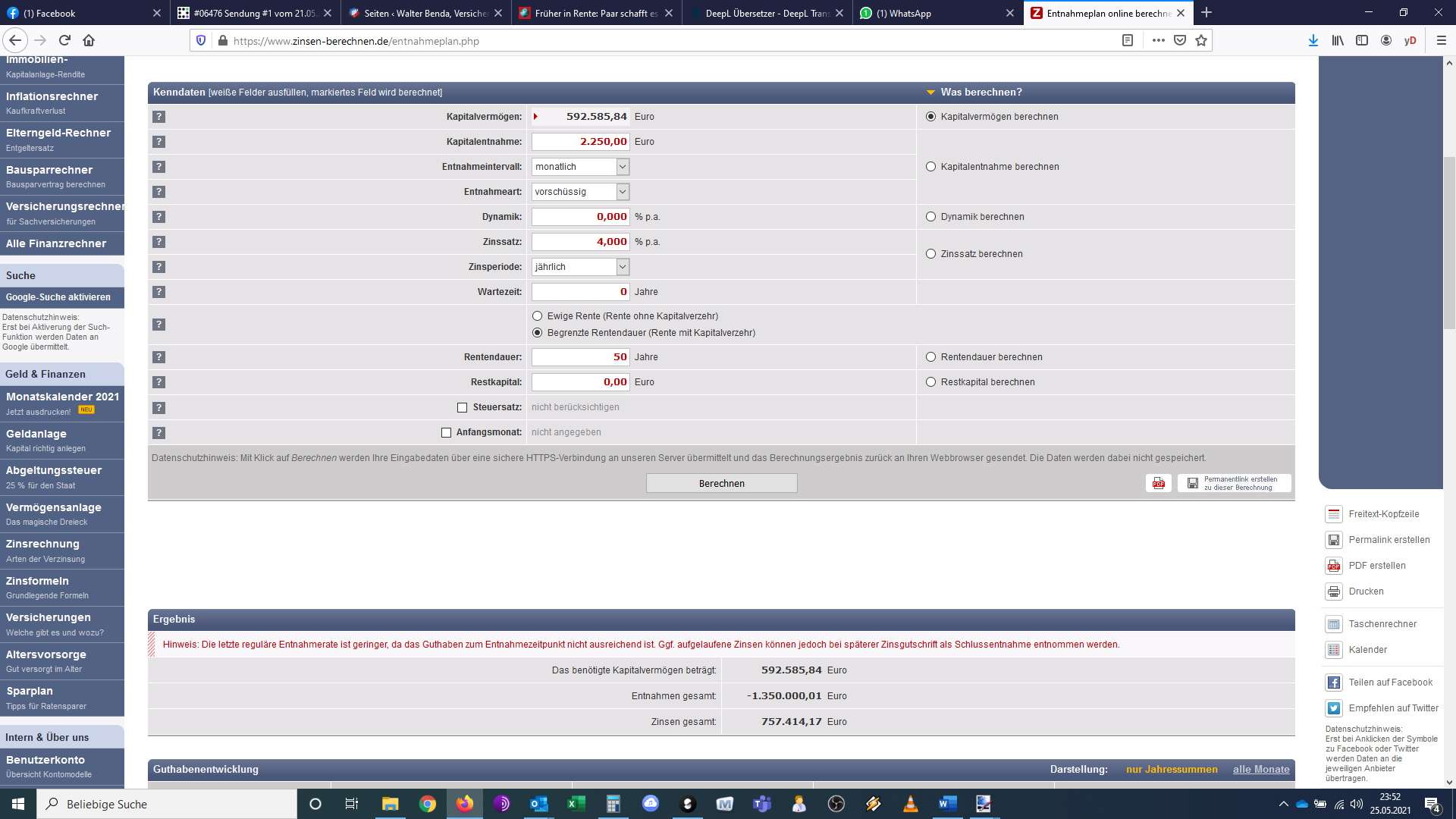

Rechenfehler 01 – Deren Zahlen ohne Steuern und Dynamik

Selbst mit den Vorgaben aus dem Artikel ist ein höherer Geldbetrag notwendig, nämlich ca. 600.000€, was mehr ist als angespart wurde. Also stimmt etwas nicht! Und dabei habe ich mit 50 Jahren Zeitrente noch für die Kritisierten günstig gerechnet. Als ewige Rente sprechen wir über ein Vielfaches, was erspart werden müsste.

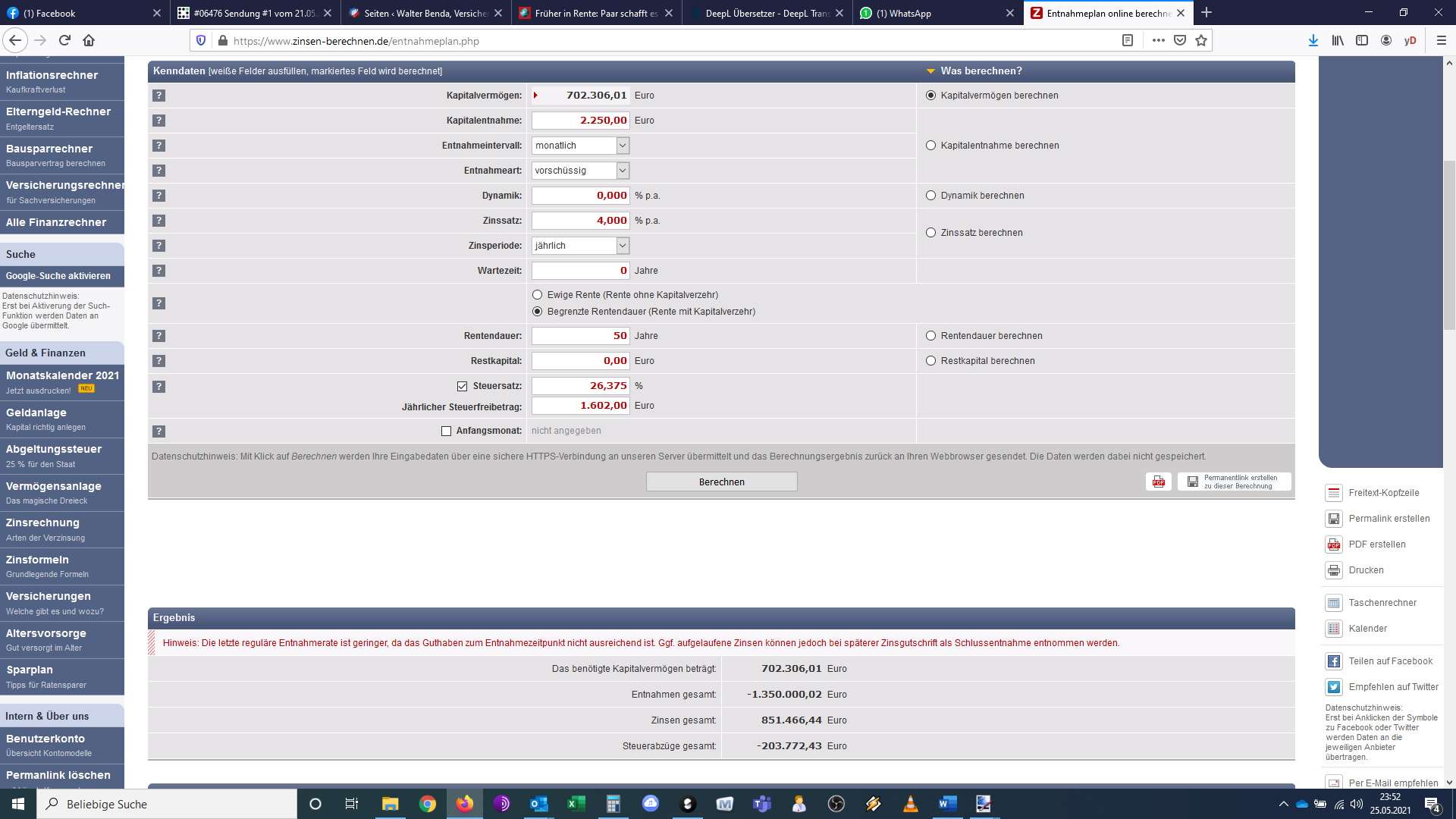

Rechenfehler 02 – Deren Zahlen mit Steuern ohne Dynamik

Nehmen wir die Kapitalertragssteuer hinzu, werden schon 700.000€ benötigt. Zugegeben, in Kanada kann es vergünstigte Steuer-Lösungen geben. Aber die müssen erwähnt, sowie erklärt werden, um kein falsches Bild zu malen. Alles andere ist Irreführung!

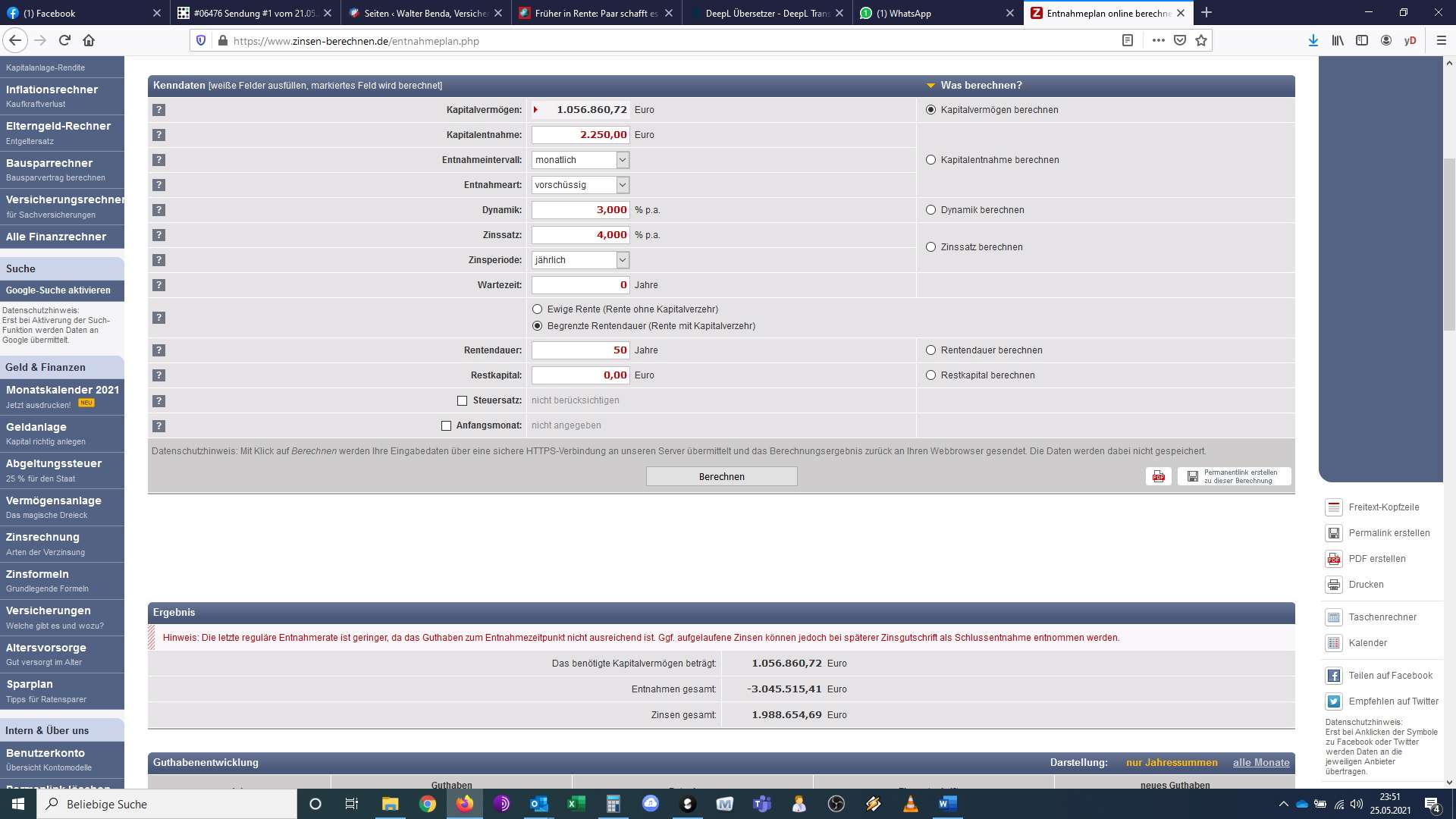

Rechenfehler 03 – Deren Zahlen ohne Steuern aber mit Dynamik

Ca. 1,05 Millionen Euro brauchen die beiden, um die konstante Geldentwertung zu kontern. Dabei gehe ich nur von 3% Dynamik aus. Da die beiden aber Geo-Arbitrage betreiben, müsste dieser Wert höher angesetzt werden, weil in Take-Off sowie Entwicklungsländern eine stärkere Inflation herrscht. Ist in Boom-Phasen einer jeden Volkswirtschaft so.

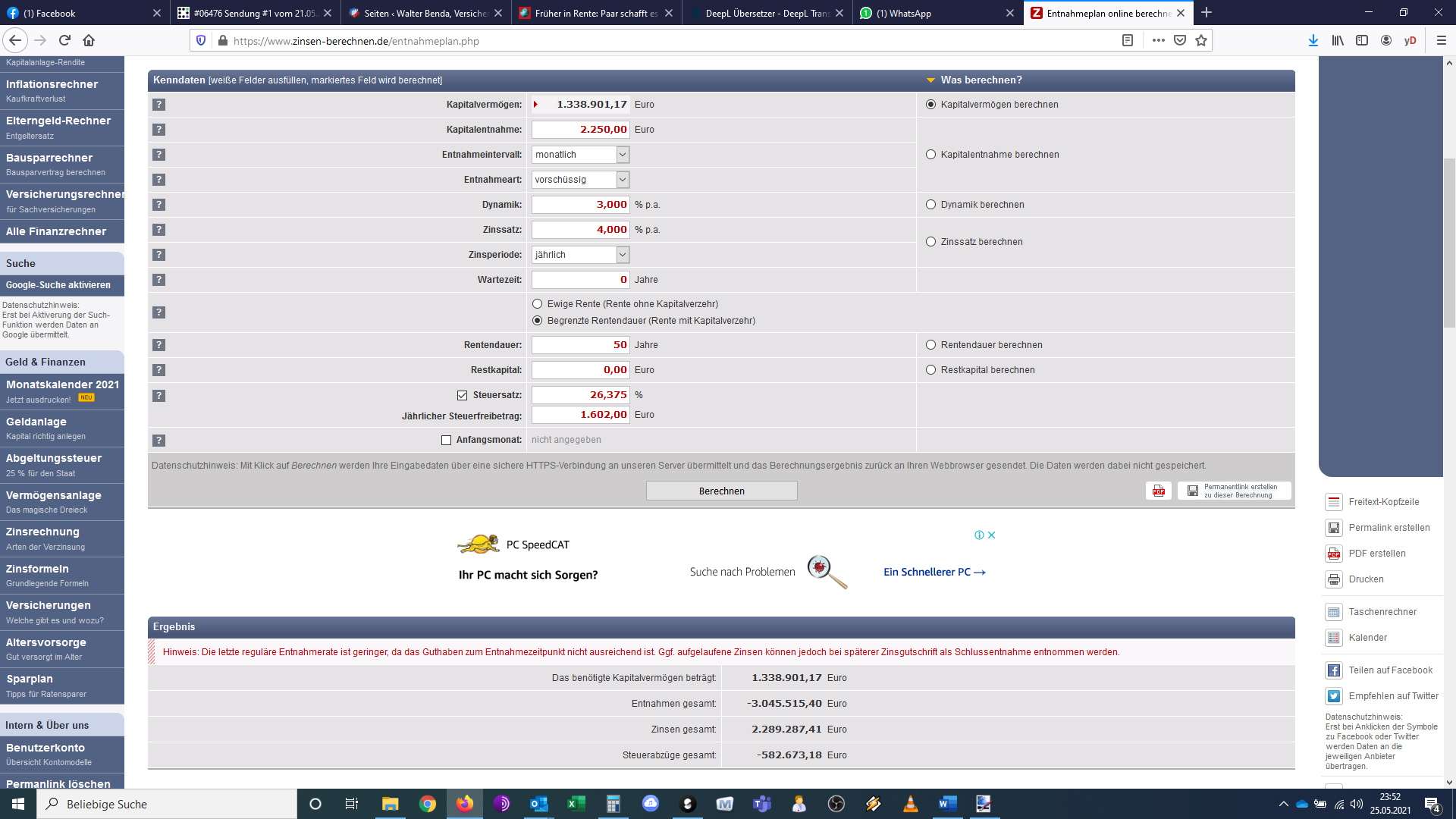

Rechenfehler 04 – Deren Zahlen mit Steuern sowie Dynamik

Wenn richtig gerechnet würde, dann bräuchten die beiden ca. 1,35 Millionen Euro, um ihren Lebensstil zu finanzieren. Das ist mehr als das Doppelte dessen, was sie angeblich haben und brauchen. Die ganzen Ungereimtheiten bis hierhin seien mal unbeachtlich. Die Zahlen sprechen für sich…

Gesunder Menschenverstand hätte gereicht…

Selbst ohne mathematisches Verständnis, kann man die o. g. Zahlen in einen Entnahmerechner (z. B. von Zinsen-Berechnen.de) hämmern, um entsprechende Ergebnisse zu sehen.

Ginge es denn, wenn die Zahlen richtig wären?

Wäre die Mathematik korrekt, wäre es theoretisch möglich. Aber dann kommen noch andere Kritiken dazu.

Wie viele Menschen starten mit sechsstelligen Kapitalerträgen, kurz nachdem Sie ins Berufsleben eingestiegen sind? Wo kommt es her? Arbeitseinkommen kann es nicht sein. Und falls doch, wäre der ganze Artikel glatter Beschiss, weil die beiden dann pro Kopf über 100.000€ vom Anfang hätten verdient haben müssten, um nach Steuern und Lebenserhaltungskosten diese Sparleistung zu erbringen. Die absolute Ausnahme!

Wie viele Menschen können binnen fünf Jahren ca. 339.000€ sparen, also Ihr Kapital verdoppeln? Wie soll das risikofrei mit ETFs gehen? Wie viele Menschen, denen das gelingt, können von 2.250€ Brutto vor Steuern im Monat leben? Wovon zahlen sie Miete und Krankenversicherung? Ich wette, dass sie keine Krankenversicherung haben oder bestenfalls nur eine Reisekrankenversicherung. Das ist das „Geheimnis“ von 99% der digitalen Nomaden, die ich auf meinen Weltreisen kennen lerne. Absolut unverantwortlich!

Wie viele Menschen haben den Luxus, dass sie als digitale Nomaden in einem weltweit rar gesäten aber intensiv benötigten Beruf Geo-Arbitrage betreiben können, also Ihr Einkommen in den billigsten Ländern der Welt gehebelt verwenden können? Wie wollen die mit diesem Geld in Kanada oder Deutschland überleben?

Wie viel sind 2.250€ Brutto vor Steuern, Krankenversicherung und Miete denn nach der Inflation wert? Ohne eine mindestens 3% Leistungsdynamik genügt das Geld der beiden nicht mal ansatzweise. Alles wird teurer, was in deren Plänen keine Berücksichtigung findet.

Was passiert bei hohen Schwankungen des Depots? Die beiden müssen Rücklagen haben, um einen Verzehr des Depots zu verhindern. Im Artikel steht nichts davon. Was passiert bei einer Finanzkrise? Wenn Sachen wie 2000, 2008 oder 2014 passieren während laufend Konsum betrieben wird, bricht die Rechnung zusammen.

Wie ist das auf andere übertragbar? Wer hat so gute Startbedingungen? Fast niemand. Und jene, die solche Bedingungen haben, haben ohnehin kein Problem, das sie nicht lösen könnten.

Absoluter Bullshit-Artikel, bei dem der Autor die Unstimmigkeiten hätte erkennen oder zumindest prüfen müssen! Selbst ohne Fachkenntnisse! Denn wer die notwendige Mathematik nicht beherrscht, kann auf online Rechner zugreifen. Ein paar Eingaben sind selbst von einem NRW-Abiturienten zu bewerkstelligen…

Was ist die Lösung?

Es gibt keine Pauschallösung! Da die meisten Leute ein begrenztes Budget haben, müssen diese eine Reserve ansparen, sowie geförderte Vorsorge betreiben.

Für einfaches Ansparen einer Reserve oder auf ein bestimmtes Ziel hin, ist DWS EasyInvesto eine einfache sowie erprobte Lösung, die funktioniert. Das Produkt hat keine Abschlusskosten und ist selbstverwaltend, womit es für die Mehrheit der Leute geeignet ist. Für Laien-Profis gibt es andere Produkt-Lösungen.

Für richtige Altersvorsorge empfehle ich eine gute Beratung! Natürlich kann man früher in den Ruhestand gehen und natürlich sind Renditen von 6-8% möglich. Aber beides nicht ohne große Sparanstrengung, sowie mit einem gesunden Risiko.

Natürlich gibt es auch Lösungen dazwischen, die sind aber individuell zu ermitteln. Für die meisten Leute stellt es schon eine große Sparhürde da, wenn sie ein paar Jahre früher in den Ruhestand möchten. Sich an derartigen Exoten mit unfassbar guten Startbedingungen zu orientieren ist dabei nicht zielführend, denn Luftschlösser verschwinden beim nächsten Unwetter…

Altersvorsorge-Beratung gewünscht?

About the Author: Walter "Benzinfass" Benda