Die folgenden Informationen sind ein Auszug aus dem Buch HOW2PKV, erhätlich bei Amazon, welches weitere Informationen liefert.

Eine kostenfreie Erstberatung kann telefonisch oder – besser – als Termin erfolgen.

Mythos PKV bei Berufsunfähigkeit unbezahlbar…

Ein Gastbeitrag von Torsten Breitag https://www.torsten-breitag.de/

Versicherungsmakler für Berufsunfähigkeitsversicherungen

Eine private Krankenversicherung, als grundlegende biometrische Absicherung, hat selbstverständlich Wechselwirkungen zu anderen biometrischen Absicherungen. Insbesondere zur Berufsunfähigkeitsversicherung.

Hartnäckig hält sich der Mythos, dass eine PKV im Falle einer Berufsunfähigkeit nicht zu bezahlen wäre. Wie bei allen Mythen, gibt es auch bei dieser Story durchaus wahre Aspekte. Bei näherer Betrachtung ist das Thema aber durchaus komplexer, als es bei Stammtischbetrachtung wirken mag.

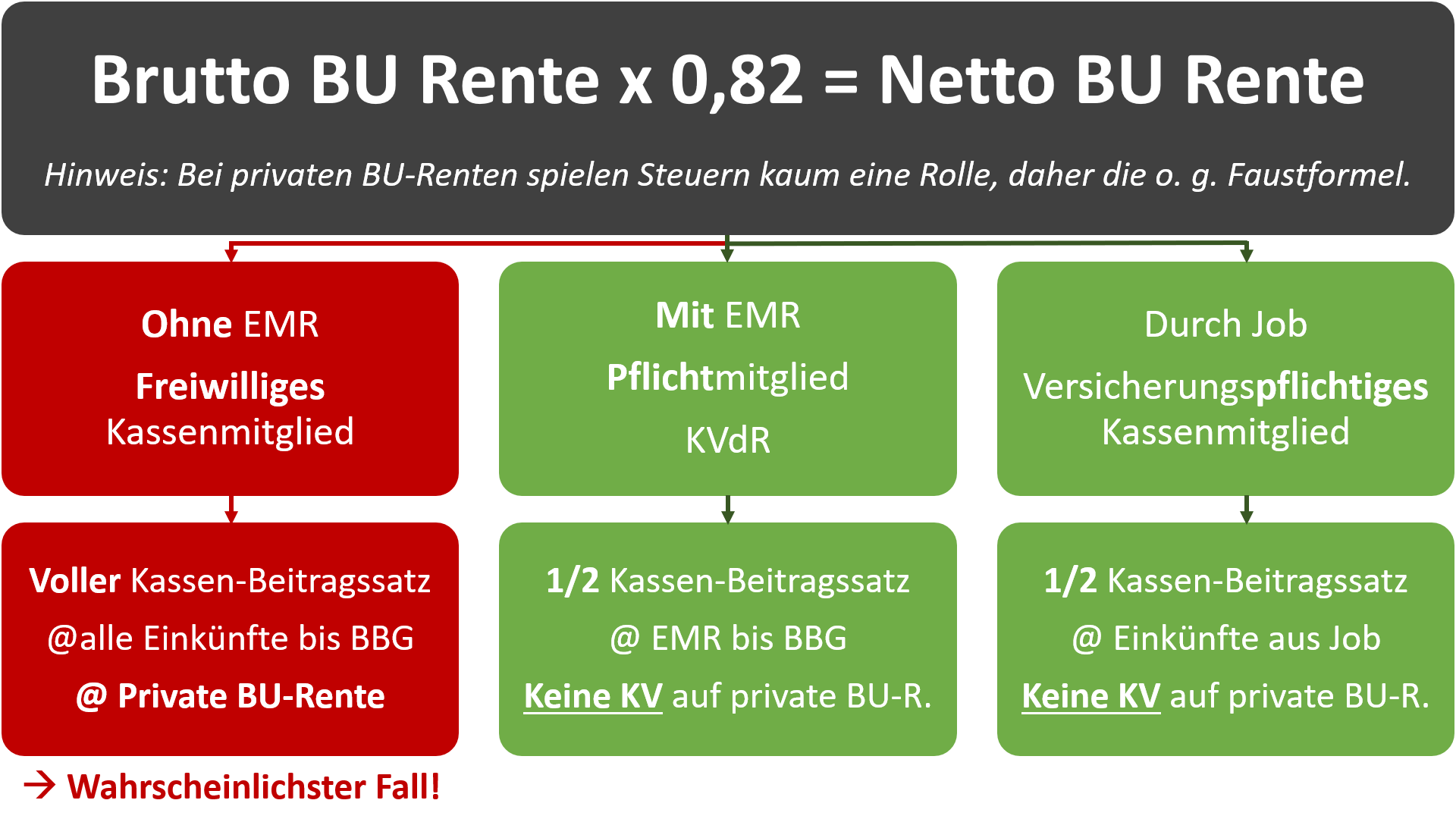

Das Grundproblem ist nicht die PKV, das Thema heißt eigentlich Brutto- / Netto-BU-Rente.

Bin ich Krankenkassenmitglied und werde berufsunfähig führt auch die Krankenkasse – im wahrscheinlichsten Fall – zu deutlichen Abzügen. Üben Sie keine sozialversicherungspflichtige Tätigkeit aus und erhalten deshalb auch keine Erwerbsminderungsrente (EMR), würden Sie als freiwilliges Krankenkassenmitglied versichert. Siehe beigefügtes Schema:

In der freiwilligen Krankenkasse sind alle Arten von Einkünften bis zur Beitragsbemessungsgrenze zu verbeitragen.[1] Egal ob Einkünfte aus Vermietung, Verpachtung, Zinserträge (die schon pauschal versteuert sein könnten) oder eben auch BU-Renten. Als Pflichtversicherter Rentner würden Sie keine Beiträge darauf entrichten.[2] BU-Renten als Betriebsrenten oder vom Versorgungswerk sind immer beitragspflichtig.[3]

Dies führt in der Praxis dazu, dass im wahrscheinlichsten Fall (nur berufsunfähig, kein anderer versicherungspflichtiger Job, keine EMR) folgende, grobe Faustformel zutrifft:

Brutto-BU-Rente x 0,82 = Netto-BU-Rente

Meint, Sie müssen sowohl Arbeitgeber- als auch Arbeitnehmeranteil zur Krankenkasse (samt Pflegeversicherung) aus eigener Tasche, sprich aus der BU-Rente zahlen.

Bei rund 18 % auf 56.250 € p.a. (BBG der KV in 2020) sind das immerhin 843,75 € pro Monat. Davon ließe sich alternativ eine fürstliche PKV mit Beitragsentlastungsbausteinen unterhalten.

Für das statisch wahrscheinlichste Szenario (keine EMR, kein Job, nur berufsunfähig) müssen Sie also losgelöst von der „PKV <> GKV“-Frage die BU-Rente IMMER so ausreichend dimensionieren, dass die Absicherung auch netto einen Sinn ergibt.

Stark vereinfacht: Wer 2.000 € BU-Rente netto für den Fall der Fälle haben möchte, muss automatisch 2.500 € Brutto-BU-Rente absichern.

Genau das ist eben kein PKV-spezifisches Problem, sondern ein genereller Aspekt der technischen Ausgestaltung einer Berufsunfähigkeitsversicherung. Völlig losgelöst vom Krankenversicherungs-Status.

Tatsächlich gibt es weitaus mehr Wechselwirkungen zwischen den beiden biometrischen Absicherungen. Die meisten davon sind in der Praxis eher positiv zu werten. Auf dem Weg zur Berufsunfähigkeitsversicherung ist die PKV beispielsweise tendenziell von Vorteil. Zwei Beispiele:

- Es bestehen – anders als in der Kasse – praktisch keine Notwendigkeiten für Abrechnungsdiagnosen. Meint: Beim Kassenmitglied finden sich häufiger abgerechnete ICD-10 Diagnosen in der Akte, die absolut nicht dem entsprechen müssen, was der Betroffene tatsächlich meint gehabt zu haben.

Es liegt daran, dass der Arzt in der GKV eine „Krankheit“ abrechnen muss, um überhaupt für eine Leistung bezahlt zu werden. Dieses Problem existiert bei PKV Versicherten in der Praxis so gut wie gar nicht.

- Auch die Krankentagegeldversicherung, als Teil der privaten Krankenversicherung, hat erhebliche Wechselwirkungen in Bezug auf die Berufsunfähigkeitsversicherung.

Die Berufsunfähigkeitsversicherung ist eine mittelfristige Absicherung. Selbst eher einfache Leistungsfälle benötigen regelmäßig zwischen 8 bis 10 Monaten ab subjektiv empfundener Berufsunfähigkeit für den Leistungsnachweis.

Hat nichts damit zu tun, dass die Versicherer nicht zahlen wollen. Es liegt in der Natur des medizinischen Leistungsnachweises in der Berufsunfähigkeitsversicherung. Sie müssen anhand eines Therapie-, Behandlungs- oder Diagnosestandes nachweisen, dass Sie voraussichtlich für 6 Monate außer Stande sein werden (oder es bereits waren), Ihren zuletzt ausgeübten Beruf zu 50 % ausüben zu können.

Um diese Prognose mit aussagekräftigen medizinischen Unterlagen zu untermauern, bedarf es einfach einiger Zeit. Salopp: Gerade bei psychischen Erkrankungen kann man schlecht den Kopf aufschneiden. Man wird dadurch weder mehr über die Krankheit erfahren, noch wäre es verhältnismäßig.

Da hilft nur solide ärztliche Handwerksarbeit. Anamnese, Diagnostik, Therapie und der Nachweis objektivierbarer Kriterien: Bspw. Medikation, stationäre Behandlungen, Krankschreibungen, Wechselwirkungen zu anderen gesundheitlichen Beeinträchtigungen.

Und genau dieser medizinische Prozess dauert Zeit. Zeit, die aus finanzieller Sicht teuer, respektive schwierig werden kann. Denn die Lohnfortzahlung des Arbeitgebers endet üblicherweise nach 6 Wochen.

Danach gibt es in der Kasse gesetzliches Krankengeld. Bei höheren Einkommen sind es zumeist 70 % des Nettoeinkommens. Allerdings nur bis zum Bruttoeinkommen der jeweils gültigen Beitragsbemessungsgrenze in der KV (56.250 € in 2020). Hatten Sie zuvor bspw. 80.000 € Bruttoeinkommen, haben Sie demnach nach den ersten 6 Wochen ein nicht zu unterschätzendes finanzielles Problem, das mit zunehmendem Einkommen schärfer wird.

Eine bedarfsgerechte Krankentagegeldversicherung löst genau dieses finanzielle Grundproblem. Das ist existenziell im Kontext Berufsunfähigkeitsversicherung, lässt sich aber nur mittels privatem Krankentagegeld lösen.

Ein – aus finanzieller Notwendigkeit heraus – zu früh gestellter Leistungsantrag in der Berufsunfähigkeitsversicherung hat regelmäßig bescheidene Chancen. Eben weil es noch am erforderlichen Therapie-, Behandlungs- und Diagnosestand fehlt. Sprich an aussagekräftigen medizinischen Unterlagen.

Ein gutes Krankentagegeld verschafft Ihnen daher Zeit und finanzielle Gelegenheit, einen aussagekräftigen und stichhaltigen medizinischen Leistungsnachweis in der Berufsunfähigkeitsversicherung führen zu können.

Ende des Gastbeitrags

Eine gute Beratung spart dir Zeit und…

…bringt dir bessere Ergebnisse! Probier es aus, am besten jetzt!

Quellen

[1] §240 SGB V Beitragspflichtige Einnahmen freiwilliger Mitglieder https://www.gesetze-im-internet.de/sgb_5/__240.html

[2] §237 P1 SGB V Beitragspflichtige Einnahmen versicherungspflichtiger Rentner https://www.gesetze-im-internet.de/sgb_5/__237.html

[3] §237 P2 SGB V Beitragspflichtige Einnahmen versicherungspflichtiger Rentner https://www.gesetze-im-internet.de/sgb_5/__237.html

About the Author: Walter "Benzinfass" Benda