Welche Versicherungsmittler & -berater Typen gibt es?

Was ist ein Versicherungsmakler?

Ein Versicherungsmakler ist eine Form des Versicherungsvermittlers. Streng genommen sind alle Vertreter-Typen gleich, da das Versicherungsvertragsgesetz (kurz VVG) nur zwischen Versicherungsmakler und Versicherungsvertreter unterscheidet.[1]

Wer versucht aus diesem Muster auszubrechen, steht nicht zu seinem Status, was unredlich ist. Oft haben solche Erscheinungen etwas zu verbergen. In meinen Büros in Kerpen sowie Köln hatte ich diverse Vertreter in meiner Nachbarschaft, welche Stolz darauf waren sich als Vertreter der Debeka, Provinzial etc. zu erkennen zu geben.

Vermutlich ein Zufall, dass fast nur unseriöse Vermittler versuchen ihren Status zu verstecken und sich hochwertig klingende Namen wie „Vermögensberater“ geben, obwohl sie oftmals nur heiße Luft produzieren sowie wegen Falschberatung in der Kritik stehen…

Merke: Entweder Versicherungsmakler oder Versicherungsvertreter. Das sind die einzigen zwei Vermittler-Typen! Alles andere ist nach Meinung des Autors inkonsequent.

Was unterscheidet Versicherungsmakler vom Versicherungsvertreter?

Vertreter ist der juristische Begriff, wobei in der Praxis eine Reihe anderer Begriff synonym verwendet wird, beispielsweise Agent, Handelsvertreter, Vertrauensmann, Tippgeber, Schutzmann etc. „Alles Scheiße unter Schuh!“, die gleich stinkt, egal wie man sie nennt.

Der Vertreter muss die Versicherung vertreten, sowie deren Interessen an oberste Stelle setzen, nicht deine. Zwar wird immer behauptet, dass dem nicht so sei, doch ist §84 HGB an dieser Stelle eindeutig. Da steht nichts von beraten, sondern nur von Verkaufen! Anbei ein Zitat:

(1) Handelsvertreter ist, wer als selbständiger Gewerbetreibender ständig damit betraut ist, für einen anderen Unternehmer (Unternehmer) Geschäfte zu vermitteln oder in dessen Namen abzuschließen. Selbständig ist, wer im wesentlichen (sic!) frei seine Tätigkeit gestalten und seine Arbeitszeit bestimmen kann.

(2) Wer, ohne selbständig im Sinne des Absatzes 1 zu sein, ständig damit betraut ist, für einen Unternehmer Geschäfte zu vermitteln oder in dessen Namen abzuschließen, gilt als Angestellter.

(3) Der Unternehmer kann auch ein Handelsvertreter sein.

(4) Die Vorschriften dieses Abschnittes finden auch Anwendung, wenn das Unternehmen des Handelsvertreters nach Art oder Umfang einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb nicht erfordert.[2]

Natürlich kann auch ein Vertreter eine gute Beratung abliefern; im Rahmen seiner Möglichkeiten. Das ist aufgrund der o. g. Gesetze sowie der beschränkten Produktpalette aber eher Zufall. Das Beste im Rahmen einer begrenzten Auswahl soll für dich nicht gut genug sein!

Wenn Du also eine Versicherung benötigst, dann solltest Du grundsätzlich einen Versicherungsmakler beauftragen! Unten liste ich die wenigen Ausnahmen auf, wann dem nicht so ist.

Achte dabei darauf, dass Du „echte“ Versicherungsmakler nimmst und tendenziell Abstand von „unfreien“ Maklern wie MLP oder Horbach (Swiss Life) hältst. Diese „unfreien“ Makler sind mMn eine Mogelpackung, was ich in den Fachartikeln (u. a. mit Quellen aus deren Homepages) begründe.

Natürlich gibt es auch bei Maklern Probleme sowie potenzielle Nachteile, die ich weiter unten aufliste.

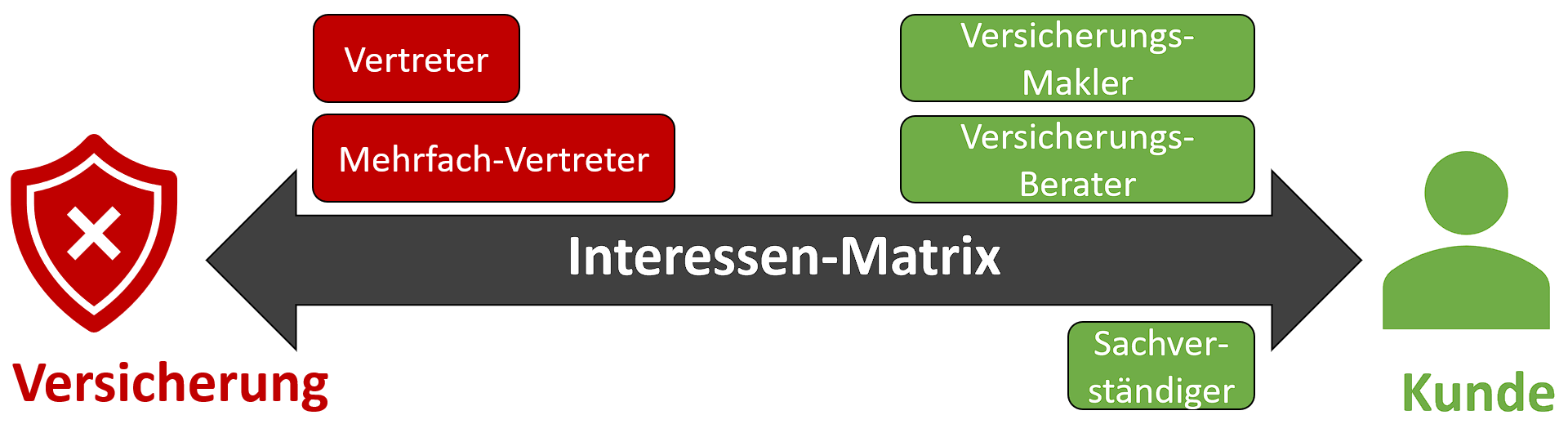

Interessen-Matrix der Vermittler und Berater

Wie sind damit die verschiedenen Typen einzuordnen, welche dich in Versicherungsangelegenheiten beraten können?

Der Sachverständige ist der Vollständigkeit aufgeführt, da er überwiegend keine Beratung für den Kunden leistet, sondern als Beweismittel bei Rechtsstreitigkeiten eingesetzt wird. Aus der Erfahrung heraus ist dies mehrheitlich für die Versicherungsnehmer gut, die sich gegen ungebürliches Verhalten der Versicherungen zur Wehr setzen. Daher wurde er tendenziell pro Kund eingestuft, obwohl rechtlich nicht normiert sowie zur Neutralität verpflichtet.

Wie viele Vermittler und Berater gibt es in Deutschland?

Was macht ein Versicherungsmakler?

Das ist nicht abschließend definiert. Es gibt Kardinalspflichten sowie Nebenpflichten.

Kardinalspflichten eines Versicherungsmaklers

Diese Kardinalspflichten sind unabdingbar; jeder Versicherungsmakler muss Sie erfüllen!

Strittig ist, wie weit die Unterstützung im Schadenfall geht. Die Weiterleitung der Schadenmeldung an die Versicherung dürfte unzweifelhaft eine Pflicht sein, während die Rechtsabwehr strittigen Verhaltens der Versicherung eher das Maß des geforderten überschreiten dürfte, insoweit es rechtlich überhaupt zulässig wäre.

Daneben gibt es sogenannte Nebenpflichten, die ebenfalls nicht abschließend vom Gesetzgeber definiert wurden. Bitte beachte, dass immer mehr Kollegen für diese Dienstleistungen ein Honorar fordern, weil seit zwei Jahrzehnten die Provisionen mehr als halbiert wurden während gleichzeitig die Haftungsdauer der Verträge mehr als verdoppelt wurde. Um weiterhin einen guten Service bieten zu können, setzen viele Kollegen ein Honorar ein. Übrigens auch immer mehr Vertreter aus der Ausschließlichkeitsorganisation einer Versicherung, die ähnliche Probleme haben.

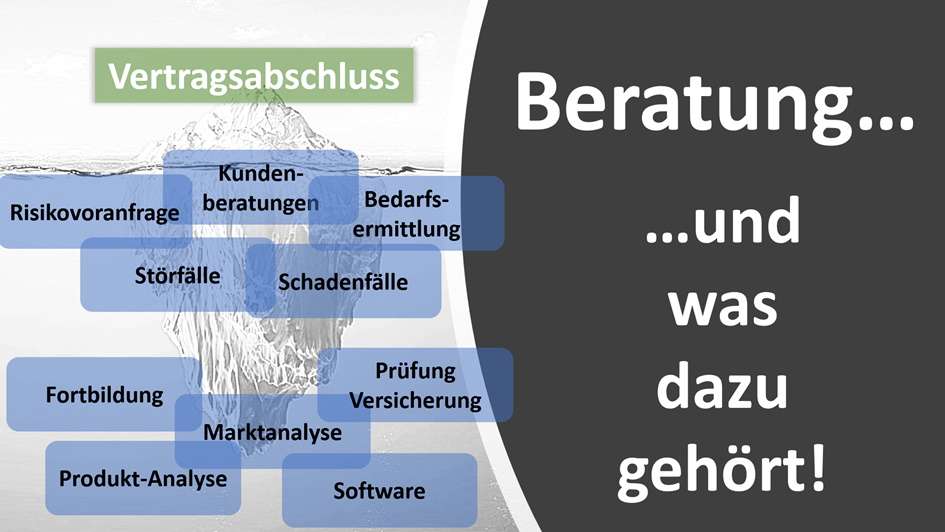

Typische Nebenpflichten / Angebote eines Versicherungsmaklers

Anbei eine Grafik über die typischen Haupt- und Nebenpflichten sowie Dienstleistungen, die ein Versicherungsmakler erbringt.

Beratungsleistungen eines Vermittlers

Was Vorteile sprechen für einen Versicherungsmakler?

Die Frage ist unpräzise, denn sie müsste einzelfallabhängig im Vergleich zu Dritten beantwortet werden. Daher gehe ich unten auf jene Punkte ein, die im Vergleich zu Do-It-Yourself (DIY) Ansätzen stehen.

Es ist sinnvoll einen Versicherungsmakler zu beauftragen. Du bekommst mehr Leistung ohne dass deine Versicherungen teurer werden; eher werden sie günstiger.

Die Vorteile durch Einschalten eines Versicherungsmaklers sind:

Bestimmt gibt es noch weitere Vorteile, die von Region und Einzelfall abhängen.

In Köln beispielsweise gibt es regelmäßig Hochwasser, was die Versicherungen nur ungern zeichnen, teilweise gar nicht. Alleine ist das versichern dieser einzelnen Groß-Risiken unmöglich. Der Profi weiß, was zu tun ist und wo man Schutz bekommt.

In Kerpen (was zwischen Köln und Aachen liegt) haben wir diverse kleine Industriegebiete, weshalb es Besonderheiten bei Hausrat und Wohngebäudeversicherung gibt, die den meisten Anwohnern gar nicht klar sind.

Grenzgänger, beispielsweise im Großraum Aachen, haben ggf. nochmal andere Voraussetzungen, weil die Rechte verschiedener Länder betroffen sind. Zumeist kennt man nicht mal alle Vorschriften des eigenen Landes, geschweige denn die von zweien.

Mehr Leistung ohne Mehr-Beitrag

Wichtiger Merksatz: Deine Versicherungen werden NICHT teurer, weil Du einen Versicherungsmakler einschaltest! Tendenziell eher günstiger; gleiche Leistung vorausgesetzt. Ein Prämienanteil für die Provision ist in 99% aller Produkte enthalten, egal ob Du einen Betreuer hast oder nicht. Notfalls streicht die Versicherung die Provision als sog. „positiven Rechnungsabgrenzungsposten“ selbst ein.

Welche potenziellen Nachteile sprechen vereinzelt gegen Versicherungsmakler?

Streng genommen keine, da der Versicherungsmakler formal allen anderen Vermittler-Typen überlegen ist. So steht es im §59 VVG sowie im Sachwalter-Urteil des BGH, egal was andere behaupten.

Aber keine Regel ohne Ausnahme. In den u. g. Fällen könnte ein Versicherungsmakler möglicherweise nicht die optimale Lösung sein, sondern „nur“ Teil der Lösung, z. B. durch sogenannte Ventil-Lösungen in Kooperation mit anderen Marktteilnehmern.

Welche Qualifikationen muss ein Versicherungsmakler aufweisen?

Der Versicherungsmakler ist kein Ausbildungsberuf. Jeder, der die IHK-Zugangsvoraussetzungen erfüllt, kann ein entsprechendes Gewerbe anmelden und als Versicherungsmakler tätig werden. Die IHK-Zugangsvoraussetzungen sind eine niederschwellige Anforderung genannt Versicherungsfachmann. Dieser ist nur ein Crashkurs mit anschließendem Multiple-Choice-Ankreuztest ist, bei dem Falschantworten nicht von der Gesamtpunktzahl abgezogen werden. Er ist nicht ansatzweise vergleichbar mit dem dreijährigen Ausbildungsberuf zum Versicherungskaufmann bzw. Kaufmann für Versicherungen und Finanzen. Das könnte die äußerst dürftige Qualität der Branche erklären…

Die traurige Nachricht ist daher leider, dass es keine Qualifikationsvoraussetzungen gibt. Es gibt keinen Versicherungsmakler (IHK) oder Versicherungsmakler (FH). Zwar hat der private Bildungsträger das Berufsbild „geprüfter Versicherungsmakler (DMA)“ ins Leben gerufen aber ich hege Zweifel, ob das was taugt und einen Standard setzt. Selbst die dazugehörige Homepage existiert nicht mehr.[9]

Das führt nicht selten dazu, dass (gescheiterte) Quereinsteiger aus Strukturvertrieben nach der Struki-Karriere sich als Versicherungsmakler versuchen. Hier sollte ich nicht mit Steinen werfen, da ich vor 20 Jahren auch diesen Weg ging. Bei mir lag es aber daran, dass ich aus erbärmlich schlechten Verhältnissen stamme, weshalb niemand verhindert hat, dass ich bei den Strukis anschaffe arbeite.

Faustformel: Je mehr Abschlüsse ein Versicherungsvermittler innehat, umso eher taugt er was! Die schwarzen Schafe wollen nur Vertrieb machen, weshalb sie sich nicht um Abschlüsse scheren, die in deren Augen nur Geld und Zeit kosten. Mir ist in zwei Jahrzehnten noch kein Kollege untergekommen – auch bei den Vertretern nicht – der mehrere Fachwirte und/oder Studienabschlüsse hatte, jedoch als Berater nicht taugte.

Der Maklervertrag – 100% Sicherheit für beide Parteien

Wozu eine Vollmacht? Kein seriöser Versicherungsmakler arbeitet ohne einen schriftlichen Maklervertrag samt Vollmacht und Datenschutzerklärung!

Dort werden gegenseitige Rechte und Pflichten definiert. Viele Kollegen nutzen Standard-Vorlagen aus Apps (z. B. AppPriori) oder von Pools (=Versicherungsgroßhändler, vergleichbar mit Metro, Handelshof etc.). Per se ist nichts dagegen einzuwenden, da diese mehrheitlich anwaltlich geprüft sind, womit es für einen Großteil der Teilnehmer passt. Bevorzugen würde ich Kollegen, welche eine eigene Version haben, denn es bedeutet, dass Sie Zeit, Geld und Sachverstand in eure Geschäftsgrundlage investiert haben, statt nur die billlige DIY-Lösung anzubieten.

Der Witz ist, dass Du bereits mit der Kontaktaufnahme einen Maklervertrag durch konkludentes Handeln abgeschlossen hast.[10] Es wäre töricht, wenn dieser nicht schriftlich fixiert wird. Es dient dem gegenseitigen Schutz.

Wer das mit dem nicht schriftlichen Vertrag nicht glaubt, kann geschiedene Partner fragen, wie deren Ehevertrag (der meist auch nicht schriftlich fixiert wurde) rechtliche Bindungswirkung entfaltete… 😉

Sei kein Oberverdachtschöpfer; unterschreib den Maklervertrag samt Vollmacht!

Wenn dir der Maklervertrag nicht passt, dann such dir einen anderen Versicherungsmakler. Es gibt wahrlich keinen Mangel derer in Deutschland.

Details inkl. FAQs findest Du auf meiner Seite zum Maklervertrag.

Geht es nicht ohne Vollmacht?

Nein, verdammt! Im o. g. Link stehen die Gründe. Der relevante Teil ist ohnehin der Vertrag, den Du durch konkludentes Handeln bereits schließt, wenn Du deine Kontaktdaten auf der Homepage hinterlässt, weil Du eine Anfrage stellst. Wenn Du keine Vollmacht abgibst, machst Du deinem Versicherungsmakler unnötig das Leben schwer, was dazu führen kann, dass qualifizierte Kollegen dich wegkomplementieren.

Kann ich vorher eine Testphase haben?

Was für ein Test? Entweder Du bekommst Beratung sowie Betreuung oder eben nicht. Die meisten Maklerverträge sehen nur kurze Kündigungsfristen vor. Streng genommen kannst Du jederzeit ohne Angabe von Gründen kündigen, denn beim Versicherungsmaklervertrag handelt sich um einen sog. höheren Dienst. Der Gesetzgeber hat dir ein außerordentliches Kündigungsrecht eingeräumt, welches abdingbar ist![11]

Welche Kündigungsfristen gelten?

Dein Makler hat eine Kündigungsfrist im Maklervertrag und darf nicht zur „Unzeit“ kündigen. Du musst schon arg tief ins Klo greifen, damit Du fristlos gekündigt wirst. Gründe dafür könnten sein, dass Du Fristen versäumst, Falschaussagen tätigst oder sonstige Vertrauensbrüche begehst, bspw. das Einschalten mehrere Vermittler, ohne es transparent zu kommunizieren.

Du hast ein einseitiges, gesetzliches Sonderkündigungsrecht; der Makler kann fast nur ordentlich kündigen. Selbst seine außerordentliche Kündigung – z. B. bei einem Vertrauensbruch – darf er teilweise nicht zur Unzut aussprechen. Die Schutzvorschriften für Versicherungsmaklerkunden sind sehr hoch!

Auch die Kündigung ist ein Grund für einen Maklervertrag, denn nachvertragliche Rechte werden dort auch geregelt. Schließlich will ein ordentlicher Übergang an den neuen Betreuer geregelt sein, oder nicht?

Marktüberblick – Wo stehen die großen Finanzdienstleister?

Die folgende Einschätzung entspricht meiner persönlichen Erfahrung. Da ich Wettbewerber bin, gilt es diese mit einer gesunden Skepsis zu betrachten.

Vereinzelt bin ich auch kollegial bzw. freundschaftlich mit Beratern aus Vertrieben verbunden, was etwaige ganzheitliche Kritiken an der übergeordneten Orgnisation aber nicht entkräftet.

| Vertrieb | Vertriebs-Status (Innenverhältnis) |

Berater-Status (Innenverhältnis) |

Meinung |

|---|---|---|---|

| AWD (Swiss Life Select) | Vertreter | Handelsvertreter | Durchwachsen |

| Bonnfinanz | Vertreter | Handelsvertreter | Schlecht |

| Deutsche Vermögensberatung (DVAG) | Vertreter | Handelsvertreter | Schlecht |

| Dr. Klein | Makler | Handelsvertreter | keine XP |

| Formaxx/Mayflower (ex AWD) | Makler | Handelsvertreter | Durchwachsen |

| Horbach (Swiss Life Select) | Makler | Handelsvertreter | Teils gut |

| Königswege | Makler | Handelsvertreter | keine XP |

| MLP | Makler | Handelsvertreter | Teils gut |

| OVB | Vertreter | Handelsvertreter | Schlecht |

| Swiss Life Select (AWD) | Vertreter | Handelsvertreter | Durchwachsen |

| tecis (Swiss Life Select) | Vertreter | Handelsvertreter | Schlecht |

| telis (ex AWD) | Vertreter | Handelsvertreter | Schlecht |

Meine persönliche Meinung basiert vermutlich darauf, dass ich 30 Jahre lang in Köln wohnte, weshalb ich mit den Schergen von OVB, tecis, DVAG & Co deutlich mehr Kontakt hatte, als mir lieb ist. Leider war auch dort auch besonders viel Scheiße in den Unterlagen zu finden. Auffällig mehr als bei anderen Wettbewerbern.

Aber auch bei Kunden aus anderen Städten – vor allem Aachen, Bonn, Bochum, Dortmund, Düren, Düsseldorf, Essen, Kerpen, Frankfurt, Hamburg, München – sah es sehr ähnlich aus. Natürlich war auch eine Verteilung in Abhängigkeit der Sozio-Milieus erkennbar. So habe ich mit Schwerpunkt PKV überdurchschnittlich viele MLP und Horbach Kunden in der Beratung, während „Asi“-Vertriebe wie die DVAG bei mir eher zufällig auftauchen, bspw. durch neue Partner.

FAQ – Frequently asked questions

Fußnoten und Quellenangaben

- §59 VVG Begriffsbestimmungen https://www.gesetze-im-internet.de/vvg_2008/__59.html ↑

- §84 HGB https://www.gesetze-im-internet.de/hgb/__84.html ↑

- §5 I RDG Rechtsdienstleistungen im Zusammenhang mit einer anderen Tätigkeit https://www.gesetze-im-internet.de/rdg/__5.html ↑

- §34d GewO Versicherungsvermittler, Versicherungsberater https://www.gesetze-im-internet.de/gewo/__34d.html ↑

- §60 I VVG Beratungsgrundlage des Versicherungsvermittlers https://www.gesetze-im-internet.de/vvg_2008/__60.html ↑

- IHK-Vermittlerregister http://www.vermittlerregister.org/ ↑

- § 61 Beratungs- und Dokumentationspflichten des Versicherungsvermittlers https://www.gesetze-im-internet.de/vvg_2008/__61.html ↑

- §249 BGB Art und Umfang des Schadensersatzes https://www.gesetze-im-internet.de/bgb/__249.html ↑

- https://www.deutsche-makler-akademie.de/seminar/gepruefter-versicherungsmakler-dma-muv3256 ↑

- https://joehnke-reichow.de/2021/09/08/olg-dresden-abschluss-eines-maklervertrages-durch-ausfuellen-eines-kontaktformulars-und-anschliessendes-telefonat/ ↑

- §626 I BGB Fristlose Kündigung aus wichtigem Grund https://www.gesetze-im-internet.de/bgb/__626.html ↑

- §4 XI UStG Steuerbefreiungen bei Lieferungen und sonstigen Leistungen https://www.gesetze-im-internet.de/ustg_1980/__4.html ↑

- 2021-12-10 Süddeutsche – Briten kaufen Fondsfinanz https://www.sueddeutsche.de/wirtschaft/versicherung-vertrieb-hg-capital-fonds-finanz-norbert-porazik-1.5485434 ↑

- https://www.comdirect.de/cms/ueberuns/de/presse/comdirect-versicherungsmakler.html ↑

- https://financefwd.com/de/comdirect-versicherungsmakler/ ↑

- https://www.asscompact.de/nachrichten/investor-hg-steigt-beim-demv-ein ↑

- https://www.demv.de/artikel/der-deutsche-maklerverbund-investiert-in-salia ↑

- https://wirtschaftslexikon.gabler.de/definition/insuretech-54215 ↑

About the Author: Walter "Benzinfass" Benda