Die folgenden Informationen sind ein Auszug aus dem Buch HOW2PKV, erhätlich bei Amazon, welches weitere Informationen liefert.

Eine kostenfreie Erstberatung kann telefonisch oder – besser – als Termin erfolgen.

Wie bereite ich eine Risikovoranfrage vor?

Eine sauber aufgearbeitete Gesundheitshistorie im Rahmen einer Risikovoranfrage bietet Ihnen maximale Sicherheit. Besser keinen Vertrag abschließen als zu lügen bzw. verschweigen, hoffend dass es schon gut gehen wird. Zu behaupten, dass Sie „gesund“ sind und „nichts haben“, ist unwahrscheinlich. Mehr als 95% der Bevölkerung geht einmal jährlich zum ambulanten Mediziner. Der Bevölkerungsdurchschnitt geht sogar 15x jährlich zu Medizinern.[1] Ein Antrag, wo alle Fragen verneint wurden, löst bei den Versicherungen Argwohn aus.

Was muss ich alles angeben?

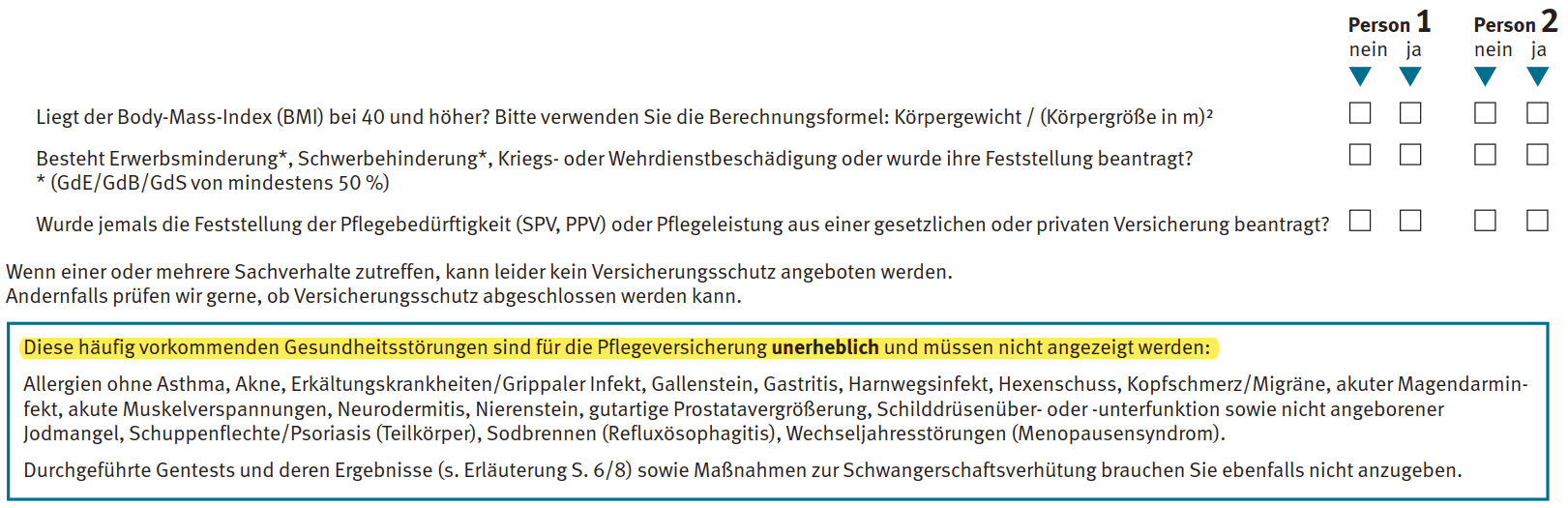

Alles, wonach der Versicherer in Textform im Antrag fragt! Dazu gibt es keine Ausnahmen, außer Sie stehen wörtlich auf dem Antrag[2], hilfsweise in den Annahmerichtlinien der Tarife! Meist sind Verhütungsmittel sowie Vorsorgeuntersuchungen ohne Befund die einzigen nicht Angabe pflichtigen Umstände. Vereinzelt agieren Versicherungen großzügiger. Wenn das der Fall ist, wird es Ihnen gesagt, wie im u. g. Beispiel der Pflegetagegeldversicherung der Gothaer.

Grafik 137 – Bsp. Gothaer: Liste nicht Angabe pflichtiger Krankheiten[3]

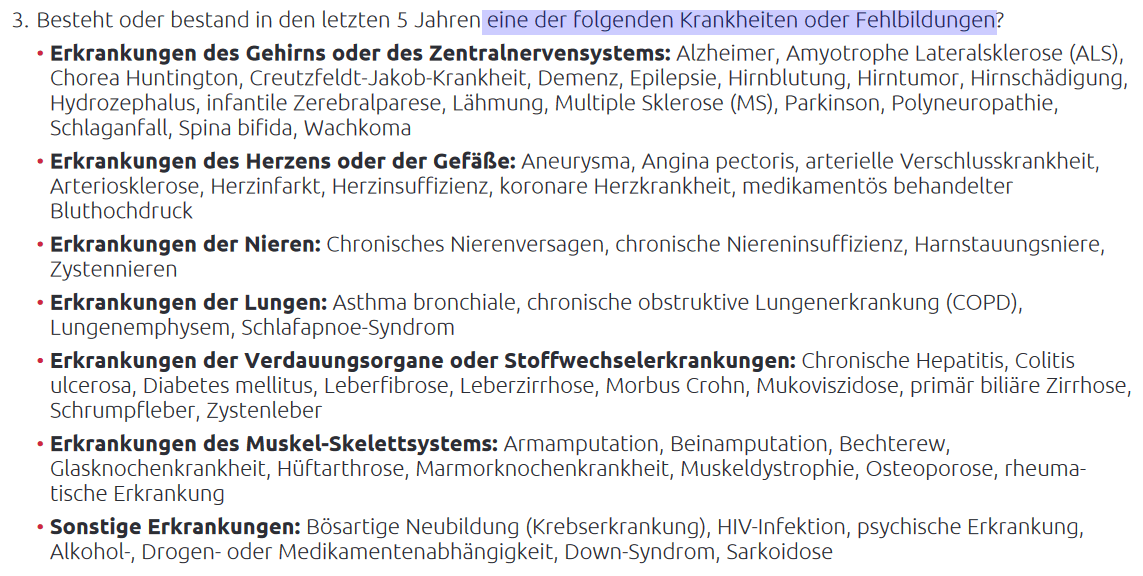

Auch sind die meisten Fragen offen gestellt, d. h. es ist keine abschließende Liste, sondern es sind beispielhafte Aufzählungen. Wann es sich um einen geschlossenen Fragekatalog handelt, ist für den Laien nicht immer erkennbar. Im u. g. Beispiel der Pflegetagegeldversicherung der Halleschen ist es klar erkennbar.

Grafik 138 – Bsp. Hallesche – Geschlossener Fragekatalog[4]

Eine Vorsorge ist etwas anderes als eine Kontrolle, achten Sie auf die Wortwahl!

Obwohl es verboten ist, fragen einige Versicherungen genetische Angaben ab. Der Gesetzgeber möchte dies nicht,[5] daher sind Gen-Fragen in Zusammenhang mit Versicherungen mehrheitlich verboten.[6] Der Umgang in der Praxis ist unterschiedlich, jedoch nicht immer fair oder gesetzeskonform.

Andere Versicherungen fragen durch die Hintertür längere Zeiträume ab, weil bestimmte Einschränkungen in der Fragestellung fehlen.

„2. Wurden Sie in den letzten 10 Jahren in einem Krankenhaus, Rehabilitations- oder Kureinrichtungen untersucht, beraten oder behandelt oder sind solche innerhalb des nächsten Jahres ärztlich empfohlen oder beabsichtigt?“

Die Gemeinheit hier ist, dass hier das Krankenhaus thematisiert wird aber nicht die Einschränkung auf stationäre Behandlungen erfolgt. Damit sind Belegärzte, Amublanzen etc. auch Angabe pflichtig! Der eigentlich kürzere ambulante Abfragezeitraum wird so durch die Hintertür hinterhältig ausgedehnt.

Wichtig ist, dass keine spontane Offenbarungspflicht existiert. Sie müssen nicht ungefragt alle gefahrerheblichen Umstände mitteilen. Professor Schwintowski ist Lehrbeauftragter an der Humboldt-Universität Berlin und an der Entwicklung des Versicherungsvertragsgesetzes beteiligt. Er bestätigt, dass die Neuregelungen der Anzeigepflicht die Abschaffung der spontanen Offenbarungspflicht ablösten. Eine BGH-Rechtsprechung dazu existiert nicht und diverse Oberlandesgerichte sprechen sich gegen die spontane Offenbarungspflicht aus.[7] Daher der Tipp: Über obligieren Sie nicht, denn es gibt kein Beweisverwertungsverbot in Deutschland. Sollte die Versicherung durch Ihre unnötigen Angaben zu relevanten Erkenntnissen gelangen, wird sie diese auch verwenden. In der Praxis kam es vor, dass der Wunsch nach Überobligation zu unnötigen Zuschlägen bzw. Ablehnungen geführt hat, wie o. g. Beispiel verdeutlicht.

Es gibt verschiedene PKV-Anträge, da es keine gesetzliche Formvorschrift gibt. So können Sie den Original-Antrag der Versicherung verwenden oder bei einem freien Vermittler einen Einheitsantrag oder Aktionsantrag, der Abweichungen vom Originalantrag der Gesellschaft haben kann. Auf diese alternativen Anträge gibt es keinen Rechtsanspruch. Die Antragsfragen unterscheiden sich je nach Gesellschaft und Beantragungsweg. Die Prüfung welcher Antragsweg der Beste ist, sollten Sie dem Fachmann überlassen, zumal Sie als Verbraucher oft gar nicht an die Formulare kommen.

Es besteht das theoretische Recht, dass Sie die Angaben nicht beim Vermittler tätigen, sondern direkt mit der PKV kommunizieren. Die Ausübung dieses Rechts wird den Beratungsabbruch zur Folge haben, denn kein guter Berater wird seinen Ablauf durch ein derartiges Misstrauensvotum stören lassen, zumal er trotzdem einer Beraterhaftung unterliegen würde.

Muss ich mich als Raucher outen?

Da es keine einheitliche Definition für Raucher gibt, stellt diese Frage eine unnötige Hürde dar, die unbewusst eine VVA begründen könnte.[8] Sie ist leicht überwindbar, denn bei Einheitsanträgen wird nicht nach dem Rauchverhalten gefragt. Dies ist beachtlich, da einige Gesellschaften auf ihren Anträgen für Raucher Prämienzuschläge verlangen. Hier bietet der Einheitsantrag also Vorteile!

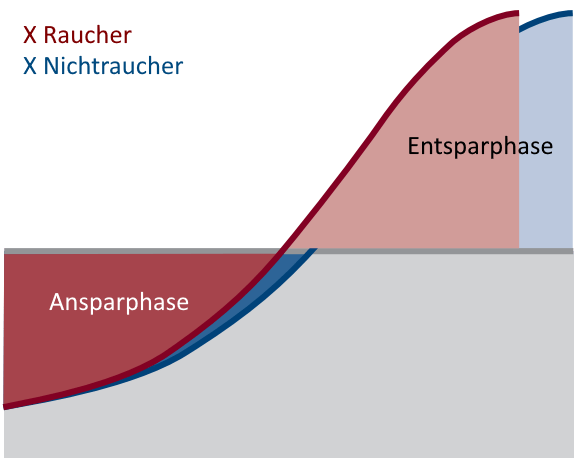

Generell ist nach heutiger Datenlage unklar, ob die unbestrittenen Mehrkosten durch das Rauchen nicht dadurch aufgewogen werden, dass Raucher früher sterben und dadurch dem Kollektiv mehr Alterungsrückstellungen vererben. Man geht davon aus, dass ein Zuschlag für Rauchen gerechtfertigt ist, wobei mit den heutigen Methoden noch kein signifikant einheitlicher Effekt in den Kollektiven beobachtet wurde.[9]

Erkennbar in dieser schematischen Darstellung ist, dass Raucher früher Kosten verursachen (unterer blauer Bereich), womit diese in Summe auch mehr Kosten verursachen. Jedoch vererben diese auch mehr an das Kollektiv (oberer blauer Bereich).

Sollte ich meine Krankenakte anfordern?

Nur in begründeten Ausnahmefällen! Wenn Sie sich nicht lückenlos erinnern können, dann bleibt Ihnen vermutlich keine Wahl, außer der Anforderung von Unterlagen. Dies wird zu Verzögerungen bei der Beantragung führen, die obendrein den Abschluss gefährden könnten. Außerdem benötigen ambulante Leistungen oft sechs bzw. neun Monate, bis sie Einzug in die Krankenakte finden, da die quartalsweisen Abrechnungsintervalle zeitverzögert abgerechnet werden. D. h. Sie müssen die eigene Gedächtnisleistungen bemühen, weil die Akte nie gänzlich aktuell sein wird!

Relevante Informationen werden gespeichert bei:

Außerdem gibt es nicht nur eine „Akte“! Unterschieden wird zwischen der Patientenakte beim Heilbehandler[10] sowie der Patientenquittung,[11] die von Krankenkassen, Krankenhäuser oder sonstigen Heilbehandlern erstellt werden kann und vor allem die Abrechnungsinformationen enthält. Ein Auskunftsrecht auf Sozialdaten[12] ist vor allem im Zusammenhang mit Unterlagen des Medizinischen Dienstes der Krankenkassen im Pflegefall relevant, wobei der MDK (ggf. mit Schutzbeschränkungen für den Patienten) auskunftspflichtig ist.[13] Die genaue Formulierung bietet Stolperfallen, weshalb Sie immer schreiben sollten welche Informationen Sie wünschen. Denn selbst bei falscher Adressierung – z. B. Krankenkasse statt Kassenärztlicher Vereinigung – muss diese das Ansinnen passend weiterleiten, um das Begehrend des Erfragenden zu erfüllen.[14] Leider geschieht das in der Praxis nicht immer.

Der MDK wurde bei o. g. Grafik ausgelassen, weil eine reguläre PKV-Beantragung idR nicht mehr möglich ist, wenn der MDK Pflegefälle betreut.

Wenn Sie „auf Nummer sicher“ gehen wollen würden, müssten Sie von all den o. g. Anlaufstellen alle Daten anfordern. Nur dann ließe sich in Verbindung mit der eigenen Gedächtnisleistung ein lückenloses Bild konstruieren! Fordern Sie nur auszugsweise Akten an, wäre der Vorwurf der selektiven Wissensbeschaffung zwecks Einflussnahme schwer zu widerlegen. Aller Akteninhalt gilt als bekannt, womit jedes „Vergessen“ zum Vorsatz wird. Einfacher können Sie der Versicherung den Rauswurf nicht ermöglichen.

Beachten Sie, dass dies Verwahrer die Daten unterschiedlich lange sowie in nicht einheitlichem Format speichern. Die Löschvorschriften sehen maximal zehn Jahre Aufbewahrungsdauer vor,[15] wobei in der Praxis aus Vereinfachungsgründen oft früher gelöscht wird.

Welche Rechte habe ich und was fordere ich an?

Sie haben diverse Rechtsansprüche auf Herausgabe der Daten, dem die Krankenkassen und die kassenärztlichen Vereinigungen in der Regel anstandslos nachkommen, insofern es keines erhöhten Personal- bzw. Sachaufwands bedarfs. Das kann in Zeiten moderner EDV verneint werden.[16] Ihre Rechte umfassen unter anderem:

- Allgemeine Dokumentationspflicht des Behandlers mit 10 Jahren Aufbewahrungsfrist[17]

- Spezielle Dokumentationspflicht des Behandlers mit 10 Jahren Aufbewahrungsfrist[18]

- Recht auf Einsichtnahme, auf Kopie sowie Übergang auf die Erben[19]

- Recht auf Einsichtnahme, auf Kopie sowie Hinweise zur Dauer der Speicherung[20]

- Auskunftsanspruch ggü. GKV ohne Mitteilung an Behandler über 18 Monate[21]

Lediglich mit Arztpraxen kommt es manchmal zu Reibereien. Tipp: Bleiben Sie freundlich, das bringt mehr als die juristische Keule zu schwingen. Wenn die Praxis eine kleine Gebühr erhebt, so sollten Sie diese eher zahlen, anstatt es auf einen Streit ankommen zu lassen. Fordern Sie aber nicht stumpf eine Patientenquittung an. Verwenden Sie Formulierungen, die Ihre Absicht erkennen lassen.

- Schreiben Sie, dass es um den Abschluss einer PKV geht, weshalb Sie lückenlos alle Daten benötigen, selbst Notizen.

- Fordern Sie die Daten der Krankenversicherung UND Pflegepflichtversicherung an.

- Lassen Sie sich die ICD-Diagnosen inklusive Verdachtsdiagnosen geben.

- Lassen Sie sich die Arbeitsunfähigkeitszeiten bescheinigen.

- Fordern Sie Kopien etwaiger bildgebender Dateien oder die entsprechenden Befundberichte.

- Erteilen Sie eine Freigabe der persönlichen, personenbezogenen Daten nach §203 StGB.

- Setzen Sie eine zwei Wochen Frist.

- Erklären Sie die Bereitschaft eine Kostenpauschale zu erstatten oder legen Sie gleich eine Tüte Gummibären oÄ bei.

Ein guter Berater wird Ihnen mit Vorlagen dienlich sein. So sollten Sie zeitnah an alle gewünschten Daten kommen.

Das Anfordern der Akten birgt die Gefahr, dass Ihnen Abrechnungsdiagnosen kenntlich gemacht werden, die mit der Realität nichts zu tun haben, weil Ärzte diese systembedingt zur Abrechnung verwenden.[22] Dann müssen Sie diese Fehler berichtigen, bevor es an die Beantragung geht. Außerdem erhöhen Sie die Gefahr unerwünschter Rechtsfolgen im Falle einer vorvertraglichen Anzeigepflichtverletzung. Ist mindestens eine Akte erstmal bekannt, können Sie sich nicht mehr eines Vorwurfs durch Nichtwissen exkulpieren. So würde jeder Fehler zum Vorsatz!

Welche Fehler könnten in meiner Akte stehen?

Eine Menge! Symptome und Diagnosen können fehlerhaft erfasst sein aufgrund von Überdramatisierung, Pathologisierung, Gefälligkeit (z. B. Gefälligkeitskrankschreibung zur Vermeidung von Uni-Klausuren mit sog. F-Diagnosen),[23] Irrtum oder monetären Fehlanreizen bei ärztlichen Abrechnungszwecken,[24] auch Gebührenoptimierung genannt.

Ist Gebührenoptimierung nicht Abrechnungsbetrug?

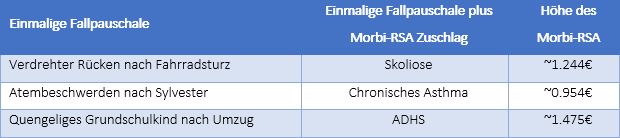

Verschärft wird das Risiko einer vorvertraglichen Anzeigepflichtverletzung durch die Gebührenoptimierung, weil bestimmte Diagnosen mehr Geld bringen. Es gibt einen sog. Risikostrukturausgleich (auch „morbiditätsorientierter Risikostrukturausgleich“ oder „Morbi-RSA“ genannt), mit dem es einen Ausgleich[25] geben soll damit keine Krankenkasse durch übermäßig viele kranke Mitglieder belastet wird.[26] Mehrheitlich wird er von den Krankenkassen begrüßt.[27] Leider eröffnet es die Möglichkeit durch geschickte Manipulation der Diagnosen mehr Geld aus dem Gesundheitsfonds[28] zu ziehen, welches zusätzlich zum ohnehin geschuldeten Budget geleistet würde. Ein Betrug, bei dem die Krankenkassen teilweise aktiv unterstützen.[29] Dies kann sich in Ihrer Akte widerspiegeln!

Dazu Beispiele von Diagnosen und was ein kriminell veranlagter Heilbehandler daraus machen könnte:

Für den Heilbehandler kann es bei den o. g. Diagnosen für Kassenpatienten einen großen Unterschied ausmachen, ob er einmal im Quartal eine Pauschale bekommt, oder zu dieser nochmal zusätzlich die o. g. Zuschüsse erhält.

Teils können die Heilbehandler nicht direkt etwas dafür, weil entsprechende Software die Abrechnung automatisch „optimiert“. Der Autor war Kaufmann im Gesundheitswesen in einem Caritas-Krankenhaus und bekam Einblicke in die Software ORBIS,[30] vermutend, dass alle Abrechnungs-Programme ähnliche Optimierungs-Funktionen bieten.

Was ist eine unspezifische Diagnose?

Teils ist die Falschcodierung keine Betrugsabsicht, sondern schlicht Unwissenheit oder ein Fehler. Je ungenauer Sie beim Heilbehandler aufschlagen, umso schwierig für diesen eine korrekte Anamnese zu treffen. Dazu ein Beispiel unspezifischer Diagnosen und was sie eigentlich darstellen könnten.

Rückenschmerzen |

Rückenverspannung (Myogelosen) Bandscheiben-Protrusion (=kein Bandscheiben-Vorfall) Bandescheiben-Prolaps (=Bandscheiben-Vorfall) Lumboischialgie / Lumbago, Zervikalsyndrom HWS-Syndrom LWS-Syndrom BWS-Syndrom |

Versuchen Sie unspezifische Diagnosen unbedingt zu vermeiden, denn ein Risikoprüfer muss sonst vom schlimmstmöglichen Risiko ausgehen! Beschreiben Sie die Situation. Je genauer, umso besser! Zwischen Verspannungen aufgrund von Sport und einem Bandscheibenvorfall liegen Welten, obwohl beides durch Rückenschmerzen bemerkt werden könnte.

Was ist, wenn etwas aus meiner Akte fehlt?

Das ist ärgerlich. Wenn z. B. auf ein bildgebendes Verfahren verwiesen wird aber die Bilder fehlen, kann es sein, dass Sie zur erneuten Untersuchungen müssen. Gleiches gilt für Allergietests oder Ausschlussbehandlungen.

Versuchen Sie den Risikoprüfer zu verstehen: Wenn eine Ausschlussuntersuchung zw. Klärung eines vermeintlichen Herzinfarkts vermerkt ist aber sich keine Daten finden lassen, dann verursacht es leider Skepsis. Vereinzelt können Sie mit einem Arzt- oder Eigenbericht helfen, aber nicht immer.

Sind Fehler in meiner Akte nicht gefährlich?

Es kommt drauf an! Sie müssen die Antragsfragen wahrheitsgetreu beantworten. Wenn nun die Aktenlage etwas anderes bescheinigt, dann muss geprüft werden. Sie können als Versicherter den Kausalitätsgegenbeweis antreten. Lediglich Vorsatz/Arglist oder grobe Fahrlässigkeit sollte man Ihnen nicht anlasten können.

Praxisbeispiel: Aufgrund vermehrten Sports kommt es zu Rückenbeschwerden. Der Arzt beurkundet in der Akte eine Skoliose. Im Streitfall ließe sich der Gegenbeweis gegenüber der Versicherung antreten, denn Sie könnten sich bei einem anderen Arzt untersuchen lassen, der keine Skoliose feststellt, wenn wirklich keine vorliegt. Sollte dieser nur eine leichte Skoliose feststellen, so kann via Anscheinsbeweis argumentiert werden, denn der alte Arzt hatte kein bildgebendes Verfahren durchgeführt, sowie keinen Kopp-Winkel bestimmt, womit die Diagnose nicht gesichert sein konnte. Auch das Fehlen von Symptomen, Begleiterscheinungen, Behandlungen, Widervorstellungen etc. können als Begründung angeführt werden. So ließe sich höchstens eine Minimalskoliose vermuten, jedoch wird eine Beweisführung im Sinne von Vorsatz oder Arglist unwahrscheinlich.

Natürlich bleibt es eine Einzelfallentscheidung, die darauf beruht mit welchem Restrisiko Sie leben wollen. In der Praxis haben sich Eigenberichte als Anlage zur Gesundheitsprüfung bewährt, die auch im Rahmen einer Risikovoranfrage Antragsbestandteil werden.

Eine gute Beratung spart dir Zeit und…

…bringt dir bessere Ergebnisse! Probier es aus, am besten jetzt!

Quellen

[1] 2017-12 Aktuar Aktuell – Ausgabe 40 – Big Data in der Krankenversicherung: Prozesse und Prävention optimieren S. 12

[2] §19 I VVG Anzeigepflicht https://dejure.org/gesetze/VVG/19.html

[3] „ohne Datum“, Aufruf 2022-05-19 Gothaer KVaG – Antrag Pflegetagegeld – Stand 01.2022 AN215945 – S. 2

[4] „ohne Datum“, Aufruf 2022-05-19 Hallesche KVaG – Antrag Pflegetagegeld – VG 10/20 – 04.22 – S. 9

[5] §1 GenDG Zweck des Gesetzes https://www.gesetze-im-internet.de/gendg/__1.html

[6] §18 GenDG Genetische Untersuchungen und Analysen im Zusammenhang mit dem Abschluss eines Versicherungsvertrages https://www.gesetze-im-internet.de/gendg/__18.html

[7] 2019-10 versicherungstipp Ausgabe 42/XXXVI 15-10-19 S1

[8] 2020-11-22 Die Finanzprüfer e. K. – Wie ist Rauchen in Zusammenhang mit Versicherungen zu bewerten https://die-finanzpruefer.de/2020/11/22/wie-ist-rauchen-in-zusammenhang-mit-versicherungen-zu-bewerten/

[9] 2019-04 DAV Aktuar Aktuell – Ausgabe 45 S. 11 – Kalkulationsprinzip der PKV https://aktuar.de/politik-und-presse/aktuar-aktuell/Documents/Aktuar%20Aktuell%20Nr.45.pdf

[10] §630g BGB Einsichtnahme in die Patientenakte https://www.gesetze-im-internet.de/bgb/__630g.html

[11] §305 SGB V Auskünfte an Versicherte https://www.gesetze-im-internet.de/sgb_5/__305.html

[12] §83 SGB X Auskunftsrecht der betroffenen Personen https://dejure.org/gesetze/SGB_X/83.html

[13] §276 III SGB V Zusammenarbeit https://dejure.org/gesetze/SGB_V/276.html

[14] 2010-11-02 BSG Az. B 1 KR/12/10 R Rz 25 https://datenbank.nwb.de/Dokument/Anzeigen/397968/

[15] §304 SGB V Aufbewahrung von Daten bei Krankenkassen, Kassenärztlichen Vereinigungen und Geschäftsstellen der Prüfungsausschüsse https://www.gesetze-im-internet.de/sgb_5/__304.html

[16] 2010-05-20 LSG NRW Az. L 5 KR 153/09 https://openjur.de/u/148362.html

[17] §630f BGB Dokumentation der Behandlung https://www.gesetze-im-internet.de/bgb/__630f.html

[18] „ohne Datum“, Aufruf 2022-05-19 Bundesärztekammer – Auszug aus der (Muster-)Berufsordnung – §10 Dokumentationspflicht https://www.bundesaerztekammer.de/patienten/patientenrechte/muster-berufsordnung/

[19] §630g BGB Einsichtnahme in die Patientenakte https://www.gesetze-im-internet.de/bgb/__630g.html

[20] Art. 15 DSGVO – Recht auf Auskunft https://www.bfdi.bund.de/DE/Buerger/Inhalte/Allgemein/Betroffenenrechte/Betroffenenrechte_Auskunftsrecht.html

[21] §305 BGB Auskünfte an Versicherte https://www.gesetze-im-internet.de/sgb_5/__305.html

[22] „ohne Datum“, Aufruf 2020-09-18 Kassenärztliche Vereinigung Nordrhein – Ambulante Kodier-Richtlinien: „Wer nicht kodiert, verliert“https://www.kvno.de/10praxis/10praxisinformationen/45kodieren/kodierrichtlinie10_10/index.html

[23] 2021-09-15 Welt Online – Deutschlands junge Lehrer fürchten die F-Diagnose https://www.welt.de/wirtschaft/karriere/article233763210/Burn-out-an-Schulen-Deutschlands-junge-Lehrer-fuerchten-die-F-Diagnose.html

[24] 2021-21 VersR – Aufsatz Psychische Störungen In der Berufsunfähigkeitsversicherung – Die schwierige Schnittstelle von Medizin und Recht – S. 1330 Aufsatz-Seite 2, links

[25] §266 SGB V Zuweisungen aus dem Gesundheitsfonds (Risikostrukturausgleich), Verordnungsermächtigung https://www.sozialgesetzbuch-sgb.de/sgbv/266.html

[26]„ohne Datum“, Aufruf 2020-09-18 Bundesamt für soziale Sicherung Risikostrukturausgleich https://www.bundesamtsozialesicherung.de/de/themen/risikostrukturausgleich/ueberblick/

[27]„ohne Datum“, Aufruf 2020-09-18 AOK Bundesverband Der morbiditätsorientierte Risikostrukturausgleich (Morbi-RSA) https://www.aok-bv.de/hintergrund/dossier/morbi-rsa/

[28] §172 SGB V Gesundheitsfonds https://www.gesetze-im-internet.de/sgb_5/__271.html

[29] 2020-01-24 Süddeutsche Zeitung – Krankenkassen kooperieren beim Betrug im Gesundheitssystem https://www.sueddeutsche.de/gesundheit/gesundheit-erfurt-krankenkassen-kooperieren-bei-betrug-im-gesundheitswesen-dpa.urn-newsml-dpa-com-20090101-200124-99-612997

[30]„ohne Datum“, Aufruf 2020-09-18 Agfa Health Care, Tochter der Agfa-Gevaert-Group https://social-software.de/orbis%C2%AE.html