- Warum spielt das Rauchen eine Rolle?

- Wie wirkt sich Rauchen auf die Prämienkalkulation aus?

- Wie definieren Versicherungen einen Raucher?

- Wie finden Versicherungen raus, dass man gelogen hat?

- Wie weisen Versicherungen das Rauchverhalten nach?

- VVA = Vorvertragliche Anzeigepflichtverletzung

- Beratung gewünscht?

![]()

Rauch wirkt sich negativ, ausnahmslos. Im besten Fall kostet es nichts extra, meist aber schon!

Warum spielt das Rauchen eine Rolle?

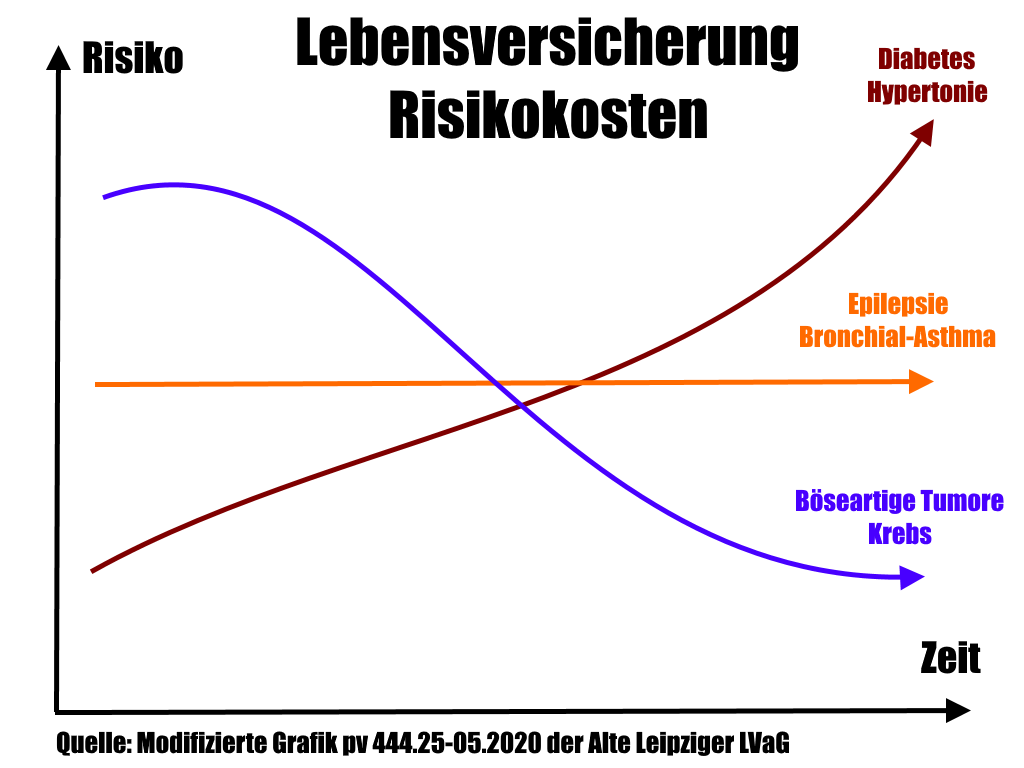

Mit dem Rauchen sind Risiken verbunden, die ein gegenüber der Norm erhöhtes Risiko darstellen. Am Beispiel der privaten Krankenversicherung (kurz PKV) kann man sagen, dass Raucher höhere Kopfschäden (=durchschnittliche Kosten pro Kopf; Vgl. Wahrscheinlichkeitstafeln der BaFin) haben als Nichtraucher. So sterben z. B. rauchende Frauen im Durschnitt zehn Jahre früher – oft an Krebs – als nicht rauchende Frauen, wie das statistische Bundesamt schon 2016 in einer Untersuchung bestätigte. Ob die Versicherung das preislich berücksichtigt ist ihr überlassen, aber immer mehr Versicherungen tun es. Dabei werden Krankheiten und auch das Rauchen in Abhängigkeit von sonstigen Erkrankungen sowie dem Alter unterschiedlich bewertet, wie die u. g. Grafik zeigt.

LV Risikokosten

Daher wird im Rahmen der Gesundheitsfragen (z. B. bei einer Risikolebensversicherung [kurz RLV]) auch nach dem Rauchverhalten gefragt. Hier zahlen Raucher teilweise bis zu 200% Prämienaufschlag. Das kommt daher, dass die Sterberate für unter 70 Jahre alte Personen in Deutschland sehr niedrig ist und daher der Einfluss durch das Rauchen überproportional zu Buche schlägt, was überproportionale Beitragszuschläge zur Folge hat.

Die Gesundheitsfragen einer Versicherung sind ehrlich zu beantworten, ausnahmslos. Alle Fragen, die der Versicherer in Textform bis zum Antrag stellt, sind wahrheitsgemäß zu beantworten; wie in §19 VVG „Anzeigepflicht“ beschrieben. Eine spontane Pflicht zur Selbstoffenbarung gibt es nicht, d. h. man ist auf diese Fragen beschränkt und muss nicht „freiwillig“ mehr erzählen. Aber bei diesen Fragen muss man bedingungslos ehrlich sein, sonst drohen Konsequenzen von Kündigung bis zur Arglistanfechtung des Vertrags, wie in §21 ff VVG „Ausübung der Rechte des Versicherers“ beschrieben.

Rauchen kostet Geld und hat erhöhte Versicherungsprämien zur Folge. Daher kommen einige „schlaue“ Raucher auf die Idee die Grenzbereiche des Rauchens in Bezug auf Versicherungen ausloten zu wollen…

Ungeachtet der moralischen Wertung ist dies ein Spiel mit dem Feuer, was mehr als nur ein plattes Wortspiel sein soll. Bei der Bundeswehr gab es ein Sprichwort, das ich gerne zitieren möchte:

Wer klaut oder bescheißt, kommt in den Knast!

Wenn die Versicherung also erfährt, dass bei den Antragsfragen gelogen wurde, dann kann es den Versicherungsschutz kosten.

Wie wirkt sich Rauchen auf die Prämienkalkulation aus?

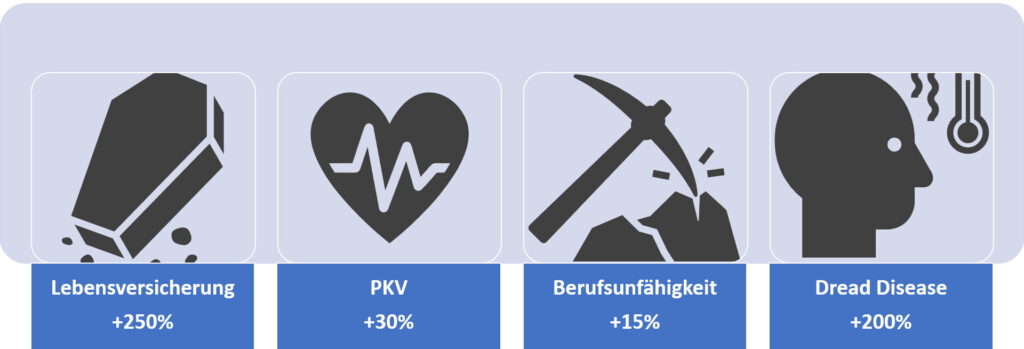

Jede Gesellschaft bewertet das unterschiedlich, es gibt aber Trends, die sich herausgebildet haben. Daher stehen in der u. g. Tabelle die dem Autor bekannten Spannen:

Raucherzuschlag

- +50% bis +250% Lebensversicherung (inklusive Risikolebensversicherung)

- +0% bis +30% PKV inklusive Krankengeld und Pflegeversicherung

- +0% bis +15% Berufsunfähigkeitsversicherung (BU)

- +100% bis +200% Dread Disease (schwere Krankheiten Vorsorge)

Eine Besonderheit ergibt sich bei Rentenversicherungen. Aufgrund der deutlich kürzeren, durchschnittlichen Lebenserwartung gibt es hier tatsächlich Anbieter, welche nachweislich schweren Rauchern eine erhöhte Rente zahlen. Mit diesem Bonus holt aber niemand die Nachteile des Rauchens auf! Ich habe es nur der Vollständigkeit halber erwähnt. ;)

![]()

Wie definieren Versicherungen einen Raucher?

Leider nicht einheitlich! Eine gesetzliche Definition eines Rauchers gibt es leider nicht. Exemplarisch möchte ich es am Beispiel der Risikolebensversicherung erklären, nicht nur weil dort der Prämienunterschied so groß ist, sondern weil es jene Sparte ist, bei der Versicherungen gelegentlich eine Definition vorgeben. Außerdem gibt es hier noch ein Problem: Tritt der Leistungsfall ein, kann die versicherte Person nicht mehr bei der Aufklärung beisteuern, denn sie ist dann tot. Dazu Beispiele der AVB (allgemeine Versicherungsbedingungen) einiger Versicherungen, die mein Kollege im Geiste, Andreas Sutter (Datenschutzbeauftragter, Dozent, Versicherungsberater), recherchiert hat:

Definition Raucher DELA

Sie können den günstigen Nichtraucher-Tarif nur dann wählen, wenn die versicherte Person vor Vertragsschluss mindestens 12 Monate keine nikotinhaltigen Produkte konsumiert hat. Dazu gehören auch E-Zigaretten und Wasserpfeifen ebenso wie Nikotinpflaster oder -Kaugummis/-Tabletten (die Aufzählung ist nicht abschließend).

Was ist z. B. mit Verdampfern und ähnlichem? Streng genommen wären diese bei dieser Formulierung nicht angabepflichtig. Aber der gesunde Menschenverstand sollte sagen, dass dieses „Rauchen“ nicht ohne gefahrerheblichen Umstand bewertet werden kann, weil die Langzeitfolgen noch unklar sind. Auch dass es eine nicht abschließende Aufzählung ist, ist nicht gut, da diverse Entwöhnungsprodukte die o. g. Definition reißen und den Kunden als Raucher einwerten.

Definition Raucher InterRisk

Nichtraucher ist, wer in den letzten zwölf Monaten vor Vertragsabschluss weder Zigaretten, noch Zigarren, Pfeife oder sonstigen Tabak unter Feuer konsumiert hat und nicht beabsichtigt, in Zukunft zu rauchen.

Theoretisch wären Kautabak, Schnupftabak etc. nicht Angabe pflichtig, weil sie nicht unter Feuer konsumiert werden. Die Wasserpfeife wird nur indirekt unter Feuer konsumiert. Was ist mit Verdampfern? Was ist mit elektrischen Zündungen? Nach dieser Definition wären sie nicht Angabe pflichtig. Leider wird dieser Aussage in der Praxis von vielen Versicherungsberatern widersprochen, welche im Leistungsfall mit den Folgen der strittigen Problematik konfrontiert sind.

Definition Raucher DLVAG (Tochter der Allianz)

Nichtraucher ist, wer in den letzten 12 Monaten vor Antragstellung aktiv nicht geraucht hat und auch beabsichtigt, in Zukunft nicht zu rauchen. Rauchen meint dabei zum einen das Konsumieren von Tabak unter Feuer, beispielsweise den Genuss von Zigaretten, Zigarillos, Zigarren oder Pfeifen. Zum anderen fällt unter Rauchen auch die

Verwendung elektrischer Verdampfer, wie beispielsweise E-Zigaretten, E-Zigarren oder E-Pfeifen sowie die Verwendung von Wasserpfeifen (zum Beispiel Shisha).

Diese Formulierung ist insofern kundenfreundlich sowie realitätsnah, als dass sie wenig Interpretationsspielraum lässt.

Zusammenfassung der Definition eines Rauchers durch Versicherungen

Es kommt auf die konkreten Vertragsbedingungen an. Einheitliche Definitionen existieren nicht!

Wie finden Versicherungen raus, dass man gelogen hat?

Zufall, denn der Teufel scheißt immer auf den größten Haufen…

Wie also? Im Leistungsfall, und das nicht selten auch durch Zufall. Da wir in Deutschland sehr penibel dokumentieren, lässt sich vieles verfolgen. Wer lügt, müsste alle Spuren verwischen. Sprich mit allen Ärzten sprechen, die Akten bei der Krankenkasse oder kassenärztlichen Vereinigung entsorgen etc. Das geht nicht! Wenn es also zum Leistungsfall kommt, prüft erst der Sachbearbeiter. Sollte sich ein Verdachtsfall bilden, z. B. weil der Sachbearbeiter skeptisch ist oder die Algorithmen Alarm schlagen, dann werden Nachforschungen angestellt, was z. B. Detektive beinhalten kann. Das Ausspionieren (z. B. Social Media) sowie Beschatten (z. B. Detektiv) wird nahezu ausnahmslos gerichtlich in Deutschland als zulässig erachtet, da Betrüger nicht schutzbedürftig sind.

Beispiel Risiko-Lebensversicherung

- Im Leistungsfall wird eine Autopsie vorgenommen, wobei die o. g. Testverfahren zur Anwendung kommen. Wird diese verweigert, erfolgt keine Auszahlung der Versicherungsleistung. Wird sie verzögert, erfolgt keine Auszahlung der Versicherungsleistung.

- Kann keine Autopsie erfolgen und es liegt kein Verschulden der Angehörigen vor, z. B. bei einer Brandleiche, dann könnte man Glück im Unglück haben.

Beispiel PKV

- Im Rahmen eines „disease mangement“-Programms werden alte Befunde beim Hausarzt angefordert, aus denen sich das Rauchverhalten ableiten lässt.

- Oder im Rahmen einer OP-Aufklärung wird mit dem Anästhesisten ein Gespräch geführt, bei dem das Rauchverhalten dokumentiert ist.

- Zwecks Vorbereitung eines CTs werden die Risikofragen beantwortet, was auch das Rauchen beinhaltet.

Beispiel Berufsunfähigkeitsversicherung

- Wer aufgrund einer Lungenkrankheit berufsunfähig wird, der muss davon ausgehen, dass ein verschwiegenes Rauchverhalten eine Leistungsfreiheit zur Folge haben kann. Beispielsweise wenn jemand wegen allergischem Asthma oder allergischer Reaktion auf bestimmte Stoffe berufsunfähig wird.

- Auch kann es Ärger im Zusammenhang mit der Arztanweisungsklausel geben. Wer beispielsweise einen Herzinfarkt hatte und in der Kur raucht, hat gleich mehrfach Erklärungsnotstand.

- Wer wegen eines Auto-Unfalls eine Leistung bezieht, könnte Glück haben, was aber nicht zur Unwahrheit anstiften soll. War der Fahrer beispielsweise wegen Entzündung oder Rauchen einer Zigarette abgelenkt, ginge er leer aus.

![]()

Wie weisen Versicherungen das Rauchverhalten nach?

Das hängt von der Sparte und dem Leistungsfall ab. Erstmal gilt es zu prüfen, wie das Rauchen generell nachweisbar ist.

Folgende Methoden finden Verwendung:

- Haarfolikel-Test

- Urin-Test

- Speichel-Test

- Blut-Test

Dabei sind die Ergebnisse unterschiedlich gut sowie die Kosten in Relation zum Ergebnis unterschiedlich hoch.

Nachweis von Nikotin im Haar

Dieser Test ist der sehr verlässlich, da er bis zu 365 (also ein Jahr) noch Nikotin nachweisen kann. Selbst die „günstigeren“ Haar-Tests weisen problemslos einen Zeitraum von 90 Tagen nach. Leider ist er mit Abstand der teuerste Test. Andernfalls würde er flächendeckend eingesetzt. Bei einer vorvertraglichen Anzeigepflichtverletzung „lohnen“ die Kosten aber und er wird fast immer eingesetzt.

Nachweis von Nikotin im Urin

Die Qualität schwankt, wobei sie davon abhängig ist wie oft und wie intensiv der Raucher das Nikotin konsumiert. Starke bzw. regelmäßige Raucher können bis zu drei Wochen nach der letzten „Kippe“ erfasst werden. Dabei sind stark (z. B. 3 Zigeratten pro Rauchvorgang) bzw. regelmäßig (1x pa zu Sylvester wäre auch regelmäßig) höchst subjektiv. Bei Gelegenheitsrauchern (z. B. Partyraucher) ist das Zeitfenster bis zu zehn Tage, eher sieben Tage, wo der Test gute Ergebnisse liefert.

Dennoch ist der Urin-Test um ein Vielfaches effektiver als Speichel oder Blut, da hier eine bis zu sechsfach so hohe Konzentration des Cotinin gefunden wird. Das Cotinin ist jener Stoff, der als Nachweis gemessen wird.

Nachweis von Nikotin im Speichel

Dieser Test geht schnell, günstig sowie ohne invasive Eingriffe. Leider kann die Messung bestenfalls vier Tage nach dem letzten Konsum einen Nachweis liefern. Versicherungen verwerten manchmal die Ergebnisse von Polizeiproben, wenn diese bereits vorliegen. Ansonsten halten sie Abstand von diesem Test.

Nachweis von Nikotin im Blut

Analog dem Speichel-Test. Da es noch weitere Probleme gibt, findet dieser Test selten Anwendung.

Obduktion einer Leiche

Der häufigste Fall, wo es um viel Geld geht, ist der Todesfallschutz, egal ob durch Lebens- oder „nur“ Risikolebensversicherung. DIe Obduktion wird in extrem vielen Fällen angeordnet und ist oft vertrag als Obliegenheit vorgesehen. Das liegt u. a. daran, um rauszufinden, ob es Selbstmord war (Leistungsausschluss), Mord (Regress) oder oder ob eine vorvertragliche Anzeigepflicht (VVA) vorliegt, welche von der Leistungsreduktion – z. B. Hälfte bis ein Drittel Restauszahlung füf Raucher – bis hin zu Ablehnung der Leistung führen kann, z. B. Lungenkrebs bei einem Raucher.

Was ist bei einem False-Positive oder mit Störfaktoren?

Bestimmte Nahrungsmittel (z. B. Mandeln, Brokkoli, Kohl, Knoblauch, Radieschen etc.) können insbesondere den Bluttest verfälschen.

Hohe Mengen an Thiocyanat können das Ergebnis ebenfalls verfälschen, was bei Vegetariern oder Veganern den Bluttest weiter verfälscht.

Der Verzehr anderer Tabak-haltiger Produkte (etwa Snus-Tabak) kann das Ergebnis ebenfalls verfälschen, zumal die abgegebene sowie absorbierte Menge unterschiedlich ist.

Weitere Faktoren, welche die Tests beeinflussen sind das Alter, die Körpermasse, der Flüssigkeitshaushalt (spz. die Flüssigkeitszufuhr) sowie der Grad der körperlichen Aktivität. Will meinen, dass bei sportlichen, gesunden, jungen Sportlern der Nachweis schwerer ist, weil der Abbau der geprüften Substanzen schneller erfolgt. Die fette, alte Couchpotato dagegen hätte aufgrund langsameren Abbaus eher länger zu fürchten, dass ein Nachweis gelingen kann.

Generell gilt, dass ein längerer Konsum einen überproportional längeren Abbau zur Folge hat. Wer also zwei Jahre geraucht hat, braucht länger als jemand der nur ein Jahr geraucht hat.

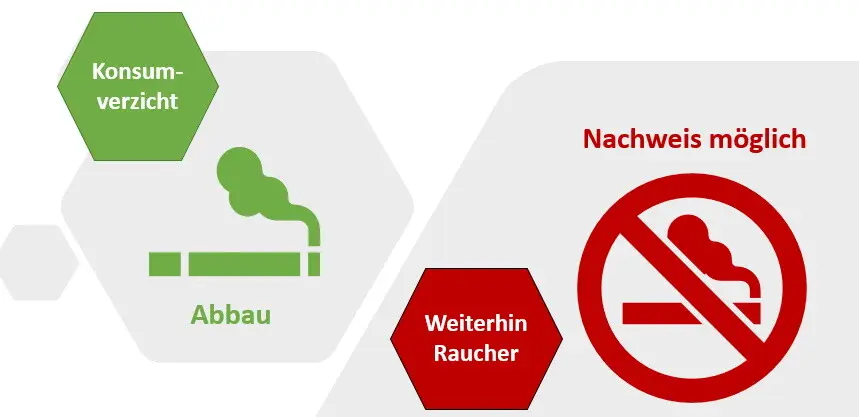

Kann man den Abbau von Nikotin beschleunigen?

In begrenztem Rahmen ist dies möglich. Wichtigste Grundvoraussetzung: Totaler Konsumverzicht! Wer noch konsumiert, ruiniert seinen Abbau! Das bedeutet leider, dass viele Entwöhnungsprodukte ebenfalls hemmend sind, zumal sie die Definition eines Rauchers gem. AVB erneut aufleben lassen können.

Nikotin-Abbau

Wer aber aufhört, dann kann über einen gesunden Lebenswandel einiges steuern:

- Viel Wasser trinken!

- Antioxidantienhaltige Lebensmittel, generell gesundes Essen statt Fast-Food & Co. Speziell wenig zuckerhaltige Getränke!

- Sport und körperliche Aktivität, z. B. Matratzensport, der ohnehin das Wohlbefinden verbessert.

- Alkohol und Zucker reduzieren, nicht weil es beim Nikotin hilft, sondern generell weil es gesünder ist!

Was definitiv nicht hilft!

Schlangenölverkäufer, Globuli-Verticker, Heildummschwätzer oder anderes blödes Gewäsch. Die o. g. wissenschaftlichen Verfahren lassen sich nicht von dem pseudo-intellektuellen Geschwafel beeindrucken. Von mir aus mach die böse Pharma-Lobby verantwortlich aber es gibt kein wirksames Mittel für den beschleunigten Nikotinausscheideprozess. Weder in Deutschland, Amerika, Japan oder anderen Ländern!

Auch Ersatzprodukte, bspw. Menthol oder Minze (egal ob als Beutel oÄ), helfen nicht sondern lassen sich mit o. g. Verfahren nachweisen!

![]()

VVA = Vorvertragliche Anzeigepflichtverletzung

Hat die Versicherung dich erwischt, egal wie, dann liegt eine VVA (vorvertragliche Anzeigepflichtverletzung) vor, die Rechtsfolgen haben wird. Unterschieden wird dabei nach dem Schweregrad, der unterschiedliche Rechtsfolgen nach sich zieht. Die einschlägigen Quellen dafür sind §19 VVG, §21 VVG sowie §28 VVG.

VVA Folgen

Es gibt prinzipiell also vier Dinge, die passieren könnten:

- Neubewertung: Der Vertrag wird fortgeführt, jedoch zu anderen Konditionen, d. h. ein erhöhter Beitrag oder eine verminderte Leistung oder ein Ausschluss für bestimmte Leistungen. Auch eine Kombination davon ist möglich.

- Kündigung: Der Vertrag wird beendet. Sollte bis dahin ein Leistungsfall eintreten, könnte eine Leistung erfolgen.

- Rücktritt: Der Vertrag wird rückabgewickelt, so als hätte es ihn nie gegeben. Eine Leistung erfolgt nicht.

- Arglistanfechtung: Der Vertrag wird rückabgewickelt und die Prämien sind verloren ohne dass es eine Leistung gibt. Die Hürden für diesen Super-GAU sind hoch, weshalb in der Praxis oft die Arglistanfechtung mit hilfsweisem Rücktritt erklärt wird. Sprich beides zusammen, falls eines scheitern sollte.

Egal welche VVA vorliegt, eine schnelle Handlung ist gefragt! Grundsätzlich gilt:

- Nur die Versicherung entscheidet, was relevant im Sinne der Antragsfragen war. Weder Du, noch der Vermittler!

- Tote können bei der Aufklärung nicht mehr helfen! Das macht die Gegenbeweisführung für die Erben zur Horroraufgabe!

Also am besten nicht dazu kommen lassen1

Aber das kann doch verjähren, oder nicht?

Jein! In der Theorie schon, aber in der Praxis meist nicht. Theoretisch könnte man nach zehn Jahren Glück haben und die Falschangabe wäre verjährt (vgl. §21 III VVG bzw. entsprechende BGB-Vorschriften bei Arglistanfechtung). Leider schreiben sehr viele Versicherungen in ihre Bedingungen sogenannte Obliegenheiten, d. h. Pflichten, denen sich der Versicherte durch Antragsstellung unterwirft. Und in diesen Pflichten ist oft ein Passus enthalten, der sagt, dass aktives Rauchen (auch neu hinzugekommen) anzeigepflichtig ist! Bei Verstoß gegen vertragliche Obliegenheiten kann die Versicherung leistungsfrei sein. Wer also einmal den Entzug geschafft hat, ist deshalb nicht dauerhaft aus dem Schneider.

Bitte nicht riskieren! Ich habe noch keinen Fall gesehen, wo die Raucher-Lüge nicht als Boomerang zurück kam…

Was tun, wenn es rechtlichen Ärger mit der Versicherung gibt?

Sofort handeln, denn jede Sekunde zählt! Aber bitte nicht mit dem ehemaligen Vermittler, denn der ist jetzt nicht mehr dein Freund, denn er trägt eine Mitverantwortung an der Misere. Sofort einen Fachanwalt für Versicherungsrecht oder mMn besser einen Versicherungsberater (=Rechtsdienstleister in Versicherungsfragen ohne) einschalten.

Warum eher einen Versicherungsberater als einen Anwalt? Kommst Du mit dem Anwalt, kommt die Versicherungs mit ihrem. Eine Eskalation, die oft vermeidbar oder effizienter lösbar ist.

Natürlich kostet Rechtsberatung Geld. Aber keine Beratung kostet den Versicherungsschutz!

Warum eher den Versicherungsberater, statt dem Anwalt?

Ich möchte hier einen jungen Kollegen zitieren, der es gut auf den Punkt brachte:

Kommst Du mit dem Anwalt, kommt die Versicherung mit der Rechtsabteilung.

So lange Du noch in der Leistungsfallbearbeitung bist, kann ein guter Dienstleister die Sache glattziehen. Bist Du beim Justiziar gelandet, wird es eklig, da meist ein Fachanwalt benötigt wird.

Wie kommen Raucher also an guten aber preiswerten Versicherungsschutz? Einen neutralen Berater beauftragen, z. B. einen Versicherungsmakler, am besten jetzt! Also frage an, es kostet nichts extra! ;)