FAQ Kosten Dienstleistung von 0 bis 100% Service

Die Entlohnung kann via Provision, mit einem Honorar oder als Mischmodell erfolgen. Für die sog. Kardinalspflichten eines Versicherungsmaklers dürfen zumeist keine separate Vergütungen vereinbart werden; aber keine Regel ohne Ausnahme. Für zusätzliche Dienstleistungen, Mehrwerte sowie erlaubnisfreie Dienstleistungen werden vereinzelt zusätzliche Vergütungen verabredet.Die Kosten des Versicherungsprodukts werden dabei in der Regel nicht teurer, d. h. es kostet die gleiche Prämie, egal ob Sie es über einen Versicherungsmakler, Vertreter, Rechtsdienstleister oder im Internet kaufen.Lediglich im Bereich der Geldanlage sowie der Altersvorsorge ergibt es oft Sinn, dass Sie die Honorarberatung in Anspruch nehmen, weil hier signifikante Kostenvorteile erreicht werden. Ein guter Versicherungsmakler bietet weit mehr als nur die Vermittlung von Versicherungsverträgen. Seine Dienstleistungen umfassen in der Regel den gesamten Lebenszyklus einer Versicherung und darüberhinausgehende Beratungsleistungen. Zu den spezifischen Mehrwertdiensten gehören: Umfassende Bedarfsanalyse und Risikobewertung: Analyse der individuellen Lebenssituation, der Risikobereitschaft und der finanziellen Ziele des Kunden. Identifikation potenzieller Risiken (Privat, Beruf, Finanzen) und [ ... ]

Mythos Selbstbeteiligung zum Sparen – 100% Fakten

Inhaltsverzeichnis Mythen zur Selbstbeteiligung Selbstbeteiligung – Wann, wie viel und warum? Wie viel PKV-Selbstbeteiligung kann ich mir leisten? Die Selbstbeteiligung für versicherte Leistungen ist beschränkt durch die tarifliche Selbstbeteiligung, die Sie beim Antrag wählen können. Diese heißt auch explizite Selbstbeteiligung. Sie kann absolut (z. B. 500€ pro Jahr) oder prozentual (z. B. 10% aller Rechnungen) oder eine Kombination (z. B. 20% aller Rechnungen bis max. 1.000€ pro Jahr) dessen sein. Generell kann gesagt werden, dass eine prozentuale Selbstbeteiligung einen besseren Steuerungseffekt hat. Die absolute Selbstbeteiligung verliert aufgrund der Inflation zunehmend ihre Wirkung als Schrank der Inanspruchnahme, weshalb diese regelmäßig angepasst wird.[1] Zusätzlich kann es eine sogenannte implizite Selbstbeteiligung geben, wenn bestimmte Leistungen mit einem zusätzlichen Selbstbehalt versehen sind. So ergibt eine Erstattungsanspruch von 80% für Psychotherapie eine implizite Selbstbeteiligung von 20%. Weniger Selbstbeteiligung ist besser! Mehr als 5.000€ Selbstbeteiligung für versicherte Leistungen ist gesetzlich verboten.[2] Daher stellt [ ... ]

HOW2PKV Quellen – 100% Fakten, 0% Bullshit

Quellenverzeichnis HOW2PKV LfdNr Quelle 1 §193 III VVG Versicherte Person; Versicherungspflicht https://dejure.org/gesetze/VVG/193.html 2 „ohne Datum“, Aufruf 2020-03-02 PKV-Verband Rechtsquellen https://www.pkv.de/service/rechtsquellen/ 3 „ohne Datum“, Aufruf 2020-03-02 PKV-Verband Mitgliedsunternehmen https://www.pkv.de/verband/mitglieder/ 4 „ohne Datum“, Aufruf 2020-03-02 PKV-Verband Partner https://www.pkv.de/verband/partner/ 5 2016 Bundeszentrale politische Bildung - Körperschaft des öffentlichen Rechts https://www.bpb.de/nachschlagen/lexika/lexikon-der-wirtschaft/19896/koerperschaft-des-oeffentlichen-rechts 6 2016 Bundeszentrale für politische Bildung – Sozialversicherung https://www.bpb.de/kurz-knapp/lexika/lexikon-der-wirtschaft/20660/sozialversicherung/ 7 2020-05-03 Wikipedia – Die Geschichte der Sozialversicherung in Deutschland https://de.wikipedia.org/wiki/Geschichte_der_Sozialversicherung_in_Deutschland 8 §3 SGB V – Solidarische Finanzierung https://www.gesetze-im-internet.de/sgb_5/__3.html 9 §1 SGB V Zitat Solidarität und Eigenverantwortung https://www.gesetze-im-internet.de/sgb_5/__1.html 10 §70 SGB V – Qualität, Humanität und Wirtschaftlichkeit https://www.gesetze-im-internet.de/sgb_5/__70.html 11 §12 SGB V – Wirtschaftlichkeitsgebot https://www.gesetze-im-internet.de/sgb_5/__12.html 12 „ohne Datum“, Aufruf 2020-05-10 GKV-Spitzenverband https://www.gkv-spitzenverband.de/ 13 „ohne Datum“, Aufruf 2020-05-10 Bundesversicherungsamt http://www.bundesversicherungsamt.de/ 14 „ohne Datum“, Aufruf 2020-05-10 Bundesministerium für Arbeit und Soziales http://www.bmas.de/DE/Startseite/start.html 15 2020-02-22 Wikipedia – Eranos https://de.wikipedia.org/wiki/Eranos 16 „ohne Datum“, Aufruf 2022-01-19 Bayerisches Staatsministerium für Gesundheit und Pflege – Gesundheitssystem https://www.stmgp.bayern.de/gesundheitsversorgung/gesundheitssystem/ 17 2017 [ ... ]

FAQ Kosten Honorar – 100% Fakten, 0% Bullshit

Inhaltsverzeichnis FAQ Kosten Honorar FAQ zu Honorar und Honorarberatung Anbei typische Fragen, die im Zusammenhang mit der Honorarberatung aufkommen. Einfach einen Widerruf absenden! Wobei einfach relativ ist, denn eigentlich müsste es jeder dem Ex-Mandanten so einfach wie möglich machen, indem er eine Widerrufsbelehrung bereitstellt, über die Folgen aufklärt und ein Formular zum Widerruf zur Verfügung stellt; das macht aber leider nicht jeder. Die korrekte Aufklärung über die Beendigung einer Zusammenarbeit kann daher auch als Qualitätsmerkmal zur Zusammenarbeit herangezogen werden. Gute Geschäftspartner lassen den ehemaligen Kunden gehen, ohne ihm Steine in den Weg zu legen! Theoretisch möglich aber oft großer Unsinn! Warum? Erstens gibt es nur eine kleine Reihe von Honorartarifen, d. h. das Spielfeld ist eng. Zum anderen ist die größere Hürde die korrekte Konfiguration inklusive des Aufbereitens von Gesundheitsdaten. Für gute Voten einer Risikovoranfrage von den Versicherungen benötigt man aber gewisse Volumina, da [ ... ]

FAQ Kosten Provision – 100% Fakten, 0% Bullshit

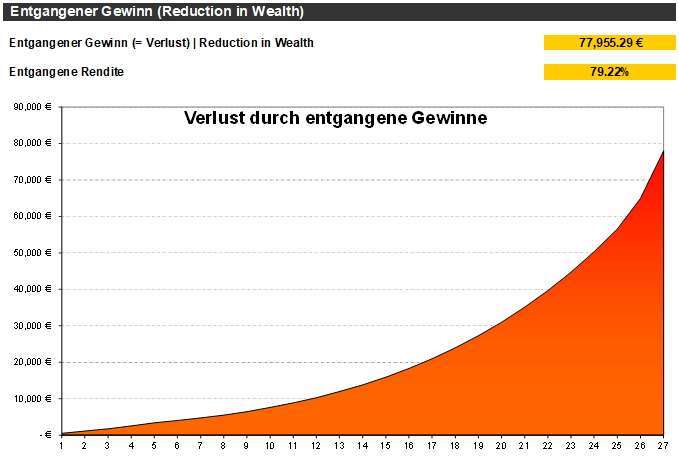

Inhaltsverzeichnis FAQ zu Kosten und Provision Nein, zumeist ist das Gegenteil der Fall! Es gibt keinen linearen Zusammenhang von Kosten, Provision und Produktqualität; es ist eher diametral, denn je teuer, umso schlechter. Leicht lässt sich festhalten, dass bei Gleichheit der Produkte (nur approximiert möglich) das Günstigere zu bevorzugen ist. Bei Sach- und Krankenversicherungen sind die Kosten abstrakt, weil nicht direkt deinen Vertrag auf Vertragsebene betreffend. Bei Lebensversicherungen, speziell der Altersvorsorge, da machen die Kosten einen enormen Hebel und Du solltest die günstigste Lösung bevorzugen, was meist ein Honorar-Tarif ist. Ja, wenn auch nur indirekt. Doch was nutzt dir diese Information, wenn Du nichts dagegen tun kannst? Bei Altersvorsorge gilt, dass Du dir eine Honorarberatung einkaufen solltest, denn hier gibt es direkte Zusammenhänge auf Ebene deines Vertrags! Ansonsten nutzt dir diese Information wenig bis nichts; leider. Leider gar nicht! Wenn es dir nicht ehrlich [ ... ]

Mythen PKV-Prämien – 100% Fakten, 0% Bullshit

Inhaltsverzeichnis Mythen der PKV-Prämien Der Mythos, dass eine hohe Selbstbeteiligung zum Sparen geeignet sei, hat aufgrund der Bedeutung eine eigene Unterseite. Mythos Kassen-Flucht mit 55 Dass die PKV im Alter nicht bezahlbar sei, ist hinreichend widerlegt. Und tatsächlich verlasen durchschnittlich weniger als 2,5% der Versicherten die PKV vor dem 55. Lebensjahr, wobei hier Stornierungen aufgrund von Tod inklusive sind, welche über die Hälfte der Abgänge aller Altersklassen bis 55 ausmachen. Von einer Flucht oder Rückkehrwelle kann keine Rede sein. Klar erkennbar ist, dass die PKV ein lebenslanges Modell ist. Dieses muss aber finanziert sein, weshalb Einkommensprobleme der Hauptbewegunggrund für eine GKV-Rückkehr sind. Betroffen sind deutlich mehr Frauen als Männer, denn diese haben idR niedrigere Altersrenten. In der Mehrheit der Fälle handelt es sich zudem um Selbstständige, die wirtschaftlich nicht erfolgreich waren. Abweichend von dem linearen Trend wechseln nur 0,1% mehr PKV-Versicherte zum 55. LJ [ ... ]