Inhaltsverzeichnis FAQ zu Kosten und Provision

- Ist eine Versicherung automatisch besser, wenn sie höhere Kosten hat?

- Wird meine Versicherung teurer, weil der Vermittler mehr Provision erhält, als laut PIB im Produkt einkalkuliert ist?

- Wie kann ich die Gesamtprovision des Vermittlers rausfinden?

- Warum schafft der Gesetzgeber nicht mehr Kosten-Transparenz?

- Kann ich von Bruttoprodukten mit Provision auf Honorarprodukte ohne Provision wechseln?

- Kann ich Teile der Provision erhalten?

- Sind die Kosten verbindlich?

- Sinken die Kosten, wenn ich direkt von der Zentrale betreuen lasse?

- Wird es teurer, wenn ich einen Versicherungsmakler einschalte?

- Auf Social Media teilen. Wähle deine Plattform jetzt!

Nein, zumeist ist das Gegenteil der Fall!

Es gibt keinen linearen Zusammenhang von Kosten, Provision und Produktqualität; es ist eher diametral, denn je teuer, umso schlechter. Leicht lässt sich festhalten, dass bei Gleichheit der Produkte (nur approximiert möglich) das Günstigere zu bevorzugen ist.

Bei Sach- und Krankenversicherungen sind die Kosten abstrakt, weil nicht direkt deinen Vertrag auf Vertragsebene betreffend. Bei Lebensversicherungen, speziell der Altersvorsorge, da machen die Kosten einen enormen Hebel und Du solltest die günstigste Lösung bevorzugen, was meist ein Honorar-Tarif ist.

Ja, wenn auch nur indirekt. Doch was nutzt dir diese Information, wenn Du nichts dagegen tun kannst? Bei Altersvorsorge gilt, dass Du dir eine Honorarberatung einkaufen solltest, denn hier gibt es direkte Zusammenhänge auf Ebene deines Vertrags! Ansonsten nutzt dir diese Information wenig bis nichts; leider.

Leider gar nicht! Wenn es dir nicht ehrlich mitgeteilt wird, erfährst Du nur, was in den PIB oder ähnlichen offiziellen Dokumenten steht, jedoch nur die halbe Wahrheit ist; leider. Denn unerlaubte Überprovisionen werden über den bilanziellen Verschiebebahnhof als getarnte Auszahlung vorgenommen, z. B. Orga-Zuschuss, Software-Lizenz etc. In meinem Fachartikel zur Provision findest Du tabellarische Übersichten sowie praxisnahe Näherungswerte.

Hat er doch…

Du bekommst zu jedem Versicherungsprodukt ein Telefonbuch an Unterlagen, dessen Erhalt Du quittierst und dessen Inhalt Du gelesen sowie verstanden zu haben glaubst, zumindest unterschreibst Du es.

Meine Meinung: Das Thema ist zu komplex, die Produkte zu vielfältig und die Dummheit zu groß, als dass es hier zu einer Vereinheitlichung kommen kann. Dir hilft nur dein GMV, dein gesunder Menschenverstand!

Grundsätzlich ja. Aber, und das ist ein großes Aber, in der Praxis ist das nicht so einfach. Daher erfordert es immer eine Einzelfallprüfung! Gründe anbei.

Bei der privaten Krankenversicherung (PKV) gibt es fast keine Honorartarife. Damit ist der Spielraum für Honorarberatung hier kaum gegeben.

Bei Sachversicherungen ginge es theoretisch jederzeit zur nächsten Hauptfälligkeit des Vertrags. Aber auch hier gibt es nur begrenzt gute Honorarangebote, so dass es selten lohnt. Bei Gewerbe-Kunden öfters mal, aber bei Privathaushalten/Verbrauchern eher selten.

Bei Lebensversicherungen kann es Sinn ergeben, speziell bei Altersvorsorge-Verträgen! Aber jeder Wechsel, also Kündigung samt Neuabschluss, kostet Geld und birgt Risiken, nicht zuletzt steuerliche. D. h. es ist eine Einzelfallentscheidung notwendig, ob ein Wechsel sinnvoll ist. Bei Altersvorsorge oft ja, aber nicht immer, denn ein etwaiger Verlust muss gegengerechnet werden.

Es gibt sogar Einzel-Fälle, da ist die Provisionsberatung günstiger, z. B. im Rahmen von Erbschaftsberatungen etc.

Geht’s noch? Abgesehen davon, dass es gem. §48b VAG Sondervergütungs- und Provisionsabgabeverbot verboten ist, was ist das für eine Moral. Wie viel von deinem Arbeitslohn soll zur Debatte gestellt werden?!

Selbst Versicherungsberater, die als Rechtsdienstleister einem Provisionsannahmeverbot unterliegen, scheitern regelmäßig an der Hürde dieser, weil kaum eine Versicherung Regeln zur Provisionsweiterleitung geschaffen hat, obwohl sie es müssten. Aber diese kleine Gruppe hat keine Lobby und daher wird sich das – vermute ich zumindest – nicht ändern.

Außerdem: Warum zum Teufel willst Du Teile der Provision, Du Depp? Das bezahlst Du am Ende zigfach obendrauf, daher kauf direkt einen Honorar- bzw. Nettotarif!

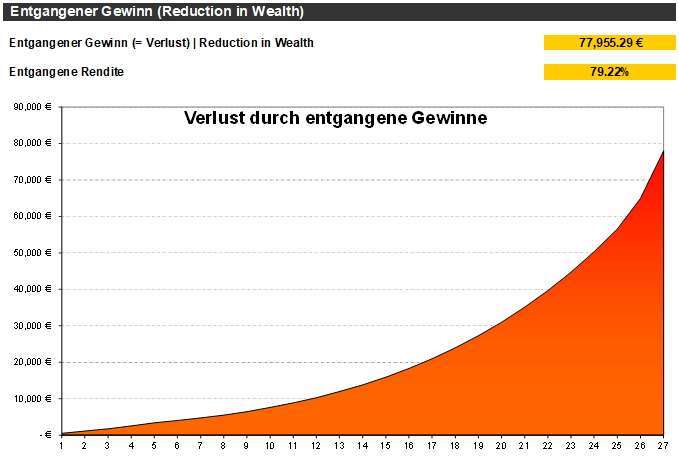

Leider ja. Im Gegenzug zu den prognostizierten Ablaufleistungen sind die Kosten „garantiert“, im Sinne von festgesetzt. D. h. günstigere Altersvorsorge-Verträge ergeben auf jeden Fall Sinn, denn im Gegensatz zu den Mehr-Rendite-Versprechen windiger Verkäufer kannst Du durch niedrige Kosten garantierte Sicherheit schaffen!

Achtung: Bei einigen Offerten werden dubiose Kosten angegeben. Solche Kaugummi-Klauseln sagen dann beispielsweise, dass die jährlichen Verwaltungskosten von 0-100% liegen können. Derart willkürliche Klauseln sind zu vermeiden!

Nein! Es gibt auch, abweichend von diverse Pseudo-Juristen behauptend, keine gesetzliche Grundlage dafür. Die Betreuungs-Courtage wird grundlegend nicht direkt aus dem Produkt heraus bezahlt, sondern über windige Kanäle. D. h. dein Produkt wird nicht billiger, weil Du den Berater rausschmeißt. „Wäre ja noch schöner!“, schreit da selbst mein Herz. 😉

Es ergibt für dich keinen Kostenvorteil, wenn Du direkt von der Zentrale betreut wirst.

In 99,9% der Fälle wird es nicht teurer, sondern günstiger!

Die Kosten fallen auf Produktebene an. Vereinzelt bieten Versicherungen die gleichen Produkte über Versicherungsmakler günstiger an, z. B. die AXA. Andere Versicherungen machen es genau andersherum, z. B. die Provinzial Rheinland.

Da Versicherungsmakler aber dein Gesamtportfolio an Versicherungen optimieren, sind solche Bedenken leicht zu zerstreuen, wenn in Summe bessere Angebote vorgelegt werden.

Hinterlasse einen Kommentar