Die folgenden Informationen sind ein Auszug aus dem Buch HOW2PKV, erhätlich bei Amazon, welches weitere Informationen liefert.

Eine kostenfreie Erstberatung kann telefonisch oder – besser – als Termin erfolgen.

Diese Seite wurde verschoben. Wenn Sie nicht automatisch weitergeleitet werden, klicken Sie bitte hier.

Krankentagegeld (KTG)

Das Krankentagegeld ist die private Version des gesetzlichen Krankengeldes.[1]

Es wird auch als „die kleine Berufsunfähigkeitsversicherung“ bezeichnet, denn Sie können arbeitsunfähig, aber nicht berufsunfähig sein. Lange Krankschreibungen erleben Sie nicht nur bei Krebs, Herzinfarkt, Diabetes, nach Unfällen, zur Rehabilitation, aufgrund von Überanstrengung etc.

Oft kann auch erst nach einigen Monaten eine längere Berufsunfähigkeit festgestellt werden, teils werden zwölf Monate gebraucht, Einkommenseinbußen haben Sie aber früher, oft schon ab der siebten Woche! Die rückwirkende Leistung ist zwar schön, hilft aber nichts, wenn Ihnen wegen fehlendem Krankentagegeld vorher die Luft ausgeht.[2]

Leitende Angestellte (z. B. Geschäftsführer, Vorstände o.Ä.) genießen nicht die gleichen Schutzrechte wie Arbeitnehmer, weshalb es teilweise notwendig ist, dass diese im Rahmen des Anstellungsvertrags verhandelt werden, z. B. für Leistungen bei Krankheit. Für diese Berufsgruppen gibt es ein spezielles Krankengeld, welches vom 4. bis zum 42. Tag leistet und so dem Arbeitgeber den Verdienstausfall kalkulierbar macht. Krankengeld wird überproportional teuer, je früher die Leistung erfolgt, d. h. je geringer die Karenzzeit ist. Dies gilt analog für die Pflegetagegelder sowie deren Pflegestufen. Je früher die Leistung desto überproportional teurer der Beitrag.[3]

Sie können nur Kranken(tage)geld oder Berufsunfähigkeitsrente bekommen, nicht beides.[4] Darum benötigen Sie beides! Sollten Sie doch beide Leistungen bezogen haben, dann können die gesetzliche Krankengeldkasse sowie der private Krankentagegeldversicherer Regress nehmen. Wichtig ist, dass ein ehemals vorbehaltlos gezahltes Krankentagegeld nicht treuwidrig rückwirkend zurückgefordert werden kann, nur weil durch Feststellung einer Berufsunfähigkeit der Anspruch sich rückwirkend als nicht gerechtfertigt herausstellt.[5] Dies muss im Einzelfall rechtlich geprüft werden.

Während Sie eine Berufsunfähigkeitsrente oder eine Erwerbsminderungsrente beziehen können Sie Ihr Krankentagegeld in eine sog. Anwartschaft verwandeln. D. h. Sie zahlen einen deutlich kleineren Beitrag als bisher und der Schutz ruht, bis Sie wieder arbeiten können, was mit einer neuen Beitragspflicht einher geht.

Bei Psyche kann es einen Sonderfall geben, denn Mobbing ist nicht zwingend ein Grund für eine Berufsunfähigkeit, sondern kann ein Versicherungsfall des Krankentagegeldes sein,[6] da eine „konfliktbedingte Arbeitsplatzunfähigkeit“ vorliegen kann![7]

Auch deshalb sollten Sie nebst dem Krankengeld noch eine Berufsunfähigkeitsversicherung haben, da die Übergänge in der Praxis oft fließend sind. Einige Anbieter bieten Sonderregeln, wenn Sie beide Verträge im gleichen Konzern haben. Leider sind BU- und PKV-Qualität selten gleich gut. Auch sollten Sie beachten, dass der Abschluss einer Berufsunfähigkeitsversicherung mit Arbeitsunfähigkeitsklausel bei den meisten Krankentagegeld-Versicherungen meldepflichtig ist.

Die Leistung des gesetzlichen Krankengeldes ist auf 78 Wochen je drei Jahre begrenzt. Auch gibt es eine sechsmonatige „Blockfrist“ für die gleiche Erkrankung.[8] Das private Krankentagegeld in der Krankenversicherung kennt solche Fristen nicht. Bei anderen privaten Krankentagegeldern, etwa in der Unfallversicherung, kann es zusätzliche Limitierungen geben, die zu einem vorzeitigen Zahlungsstopp führen.[9] Wichtig sowohl für gesetzliches Krankengeld sowie für privates Krankentagegeld ist, dass bei Arbeitsunfähigkeit aufgrund einer neuen Erkrankungen auch eine neue Erstbescheinigung erstellt wird und der Arzt nicht – vermeintlich aus Bequemlichkeit – eine Folgebescheinigung für die erste Erkrankung ausstellt. Dies gilt auch bei gleichzeitigem Auftreten von alter und neuer Erkrankung.[10]

Neben dem normalen Krankentagegeld (z. B ab dem 43. Tage) sollten Sie erwägen ein zusätzliches Krankentagegeld ab dem 365. Tag abzuschließen. Dieses kostet sehr wenig und ist selbst bei älteren Versicherten zu stemmen. So könnten Sie in einem Vertrag z. B. die Leistung ab dem 43. und ab dem 365. eine zusätzliche Leistung absichern. Es ersetzt keine BU, ist aber eine sinnvolle Ergänzung, die sehr prämiengünstig ist.

Wann leistet des Krankentagegeld?

Die Karenzzeit ist eine interne Wartezeit im Leistungsfall, nach deren Frist erst die Leistung berechnet sowie ausgezahlt werden.[11] Sobald Sie die vereinbarte Karenzzeit überstanden haben, erhalten Sie die versicherten Leistungen. Die Bedingung ist eine lückenlose Arbeitsunfähigkeit, die zu 100% besteht. Wer teilweise arbeiten kann, beispielsweise weil er nach dem „Hamburger Modell“ stufenweise wiedereingegliedert wird, bekommt nix! Gleiches gilt für eine auf die Krankenschreibung folgende Arbeitslosigkeit.[12] Eine isolierte, nicht die umfassende Bearbeitung der sonstigen Arbeit umfassende Tätigkeiten (z. B. Aktensortieren) können ggf. trotzdem durchgeführt werden.[13] Im Zweifel sollten Sie vorher Rücksprache halten! Gleiches gilt bei Vertragsabschluss, wo Sie viele dieser Klauseln abdingen können.

Ansonsten gilt die Faustformel: Ein „gelber Schein“ bedeutet Geld! Auch bei elektronischer Meldung.

Bitte beachten Sie, dass die Folgekrankschreibung einen Tag vor Ablauf der Frist beizubringen ist. Sie gilt nicht rückwirkend, sondern frühestens ab dem Tag der Krankschreibung.[14] Zwar wird eine verspätete Meldung in der Praxis meistens durchgewunken, aber es gibt Fälle, wo die Krankenkasse die fortlaufende Zahlung wg. Fristversäumnis ausgesetzt hat. Zwar bekommen die Versicherten bei fehlender Kausalität aufgrund verspäteter Meldung teils dennoch Leistung,[15] jedoch sollten Sie diesen vermeidbaren Fehler nicht machen, damit Sie als Versicherter nicht den sog. Kausalitätsgegenbeweis[16] führen müssen.

Wenn es mehrere Fälle gibt, die einander überschneiden, so lässt sich sagen, dass ein neuer Versicherungsfall immer dann vorliegt, wenn bei Auftreten der Krankheit die vorhergehenden Behandlungen bereits abgeschlossen waren.[17]

Arbeitnehmer müssen dem Arbeitgeber bestimmte Nachweise erbringen. Die Krankheit muss einen Anspruch auf Entgeltfortzahlung auslösen können. Ein Verschulden darf nicht vorliegen.[18] Die Arbeitsunfähigkeit mit voraussichtlicher Dauer ist dem Arbeitgeber unverzüglich anzuzeigen. Dauert sie mindestens drei Tage, ist eine Arbeitsunfähigkeitsbescheinigung (AUB) zwingend erforderlich.[19]

Seit dem 01.01.2021 werden auch elektronische Arbeitsunfähigkeitsbescheinigungen (eAU)[20] akzeptiert, wobei Ärzte bis Ende 2021 verpflichtet waren diese Meldungen digital an die Krankenkassen zu übermitteln.[21] Leider ist das Projekt durch zahlreiche Verschiebungen geplagt, weshalb es nicht reibungslos funktioniert.[22]

Bei einer Kündigung ist die Beweiskraft einer AU erschüttert, wenn der AU-Zeitraum mit der vertraglichen Restlaufzeit übereinstimmt. Es droht die berechtigte Verweigerung der Lohnfortzahlung durch den Arbeitgeber. Ärzte werden im Rahmen eines Prozesses von der Schweigepflicht entbunden sowie als Zeuge vernommen. Der Versicherte muss einen etwaigen Gegenbeweis erbringen.[23]

Warum brauche ich krankentagegeld?

Weil niemand ausschließen kann, dass er arbeitsunfähig wird, sei es durch Unfall (z. B. Sport, Strahlung, Verkehr) oder Krankheit, z. B. Covid-19 Infektion! Im Jahr 2018 gab es über 2 Millionen Fälle von Arbeitnehmern, welche über 43 Krankheitstage hatten und daher Krankengeld bezogen, wobei es über 140.000.000 Krankheitstage in Summe waren, die allein in der GKV angefallen sind.[24] Bezogen auf den Anteil der Erwerbstätigen (ca. 44,8 Millionen)[25] abzüglich der PKV-Versicherten Arbeitnehmer mit KTG (ca. 1,11)[26] entspricht das ca. 5% der mit Krankengeld versicherten Arbeitnehmer, also jede 20. Person pro Jahr. Ältere Arbeitnehmer waren stärker betroffen als jüngere Personen. Der Anteil bei der PKV ist aufgrund von Zugangsschranken (z. B. Gesundheitsfragen) nur anfangs niedriger, wie bei den Rechnungsgrundlagen erläutert.

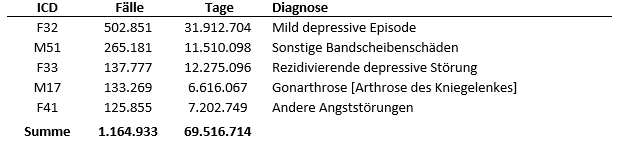

Die gem. BMG-Bericht KG8 fünf häufigsten Volkskrankheiten „Psyche“, „Rücken“ und „Knie“ sind für 52% alle Krankheitsfälle sowie 50% aller Krankheitstage verantwortlich.

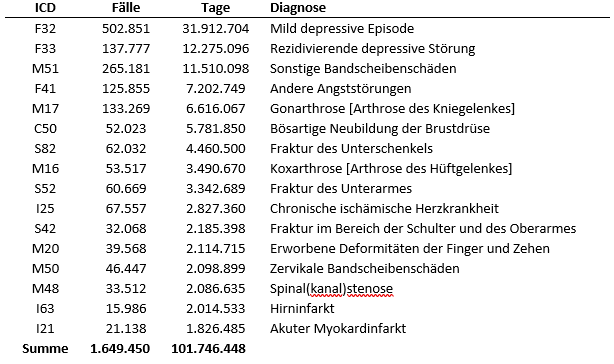

Werden die Ergebnisse nach Menge der Krankheitstage sortiert, zeigen sich die u. g. Volkskrankheiten, die zum Bezug von Krankengeld führen. Die 20 häufigsten Diagnosen sind für 74% aller Fälle sowie 73% aller Krankheitstage verantwortlich.

Was steht mir gesetzlich zu?

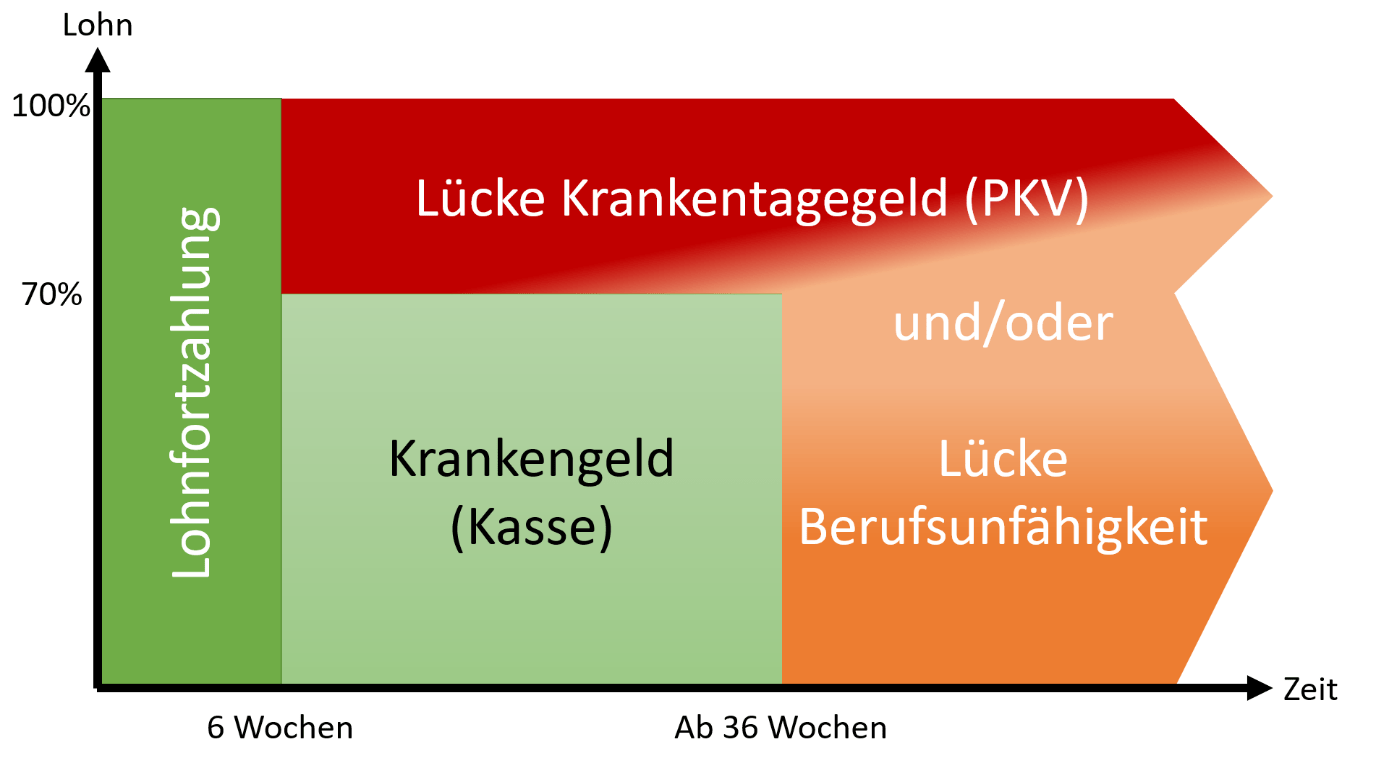

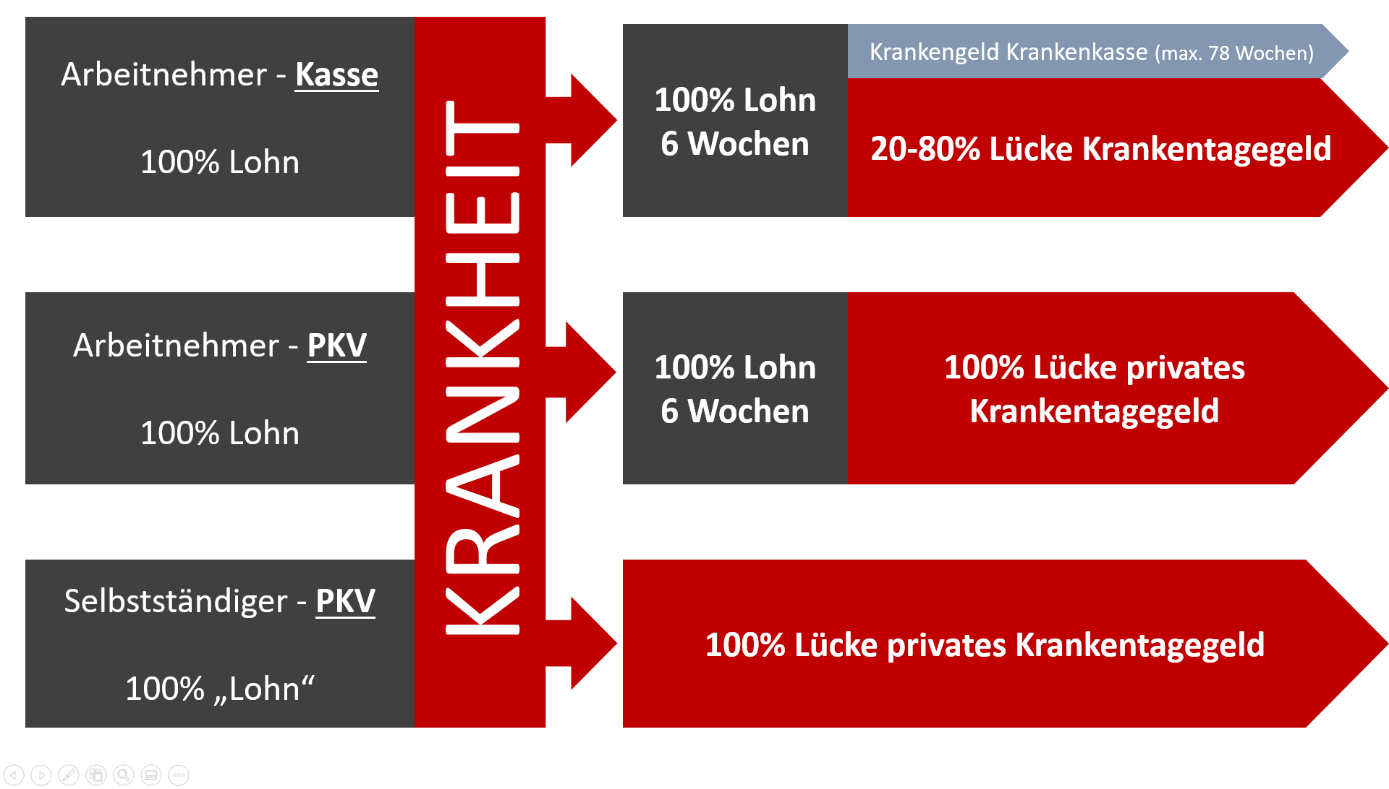

Der gesetzliche Versicherte bekommt Krankengeld von seiner Krankenkasse. Der PKV-Versicherte bekommt nichts, wenn er kein Krankentagegeld bei seiner Versicherung abgeschlossen hat. Daraus ergeben sich die u. g. Versorgungslücken.

Beachten Sie, dass die Lohnfortzahlung meistens ohne Zusatzeinnahmen wie z. B. Schichtarbeit etc. gezahlt wird. Die Lücke im Krankheitsfall geht bis zu 100% des Einkommens. Je mehr ein Angestellter verdient, umso höher ist seine Lücke, denn sein gesetzliches Krankengeld steigt nicht mehr, sobald er mehr als die Beitragsbemessungsgrenze verdient. Je mehr verdient wird, umso größer wird diese Lücke! Für alle PKV-Versicherten gilt, dass Ihnen kein gesetzliches Krankengeld mehr zusteht. Sie müssen privates Krankentagegeld absichern, wenn Sie Leistungen bei Arbeitsunfähigkeit wünschen.

Achtung: Der Kranketagegeldtarif endet zumeist mit dem 65. Lebensjahr, was aber nicht mehr dem Renteneintrittsalter entspricht. Sie können auf Antrag verlangen, dass die Laufzeit auf das 70. Lebensjahr verlängert wird, ohne dass eine Risikoprüfung oder Wartezeiten anfallen. Der Versicherer muss Sie frühestens sechs Monate vor dem 65. LJ darauf hinweisen. Unter Bedingungen darf bis zum 75. LJ verlängert werden.[27] Ein frühere Kündigung – auch nach der eben genannten Verlängerung – ist ohne Angaben von Gründen möglich, da die Kündigungsregeln unverändert gelten.

Für berufsständige Versorgungseinrichtungen[28] sowie Bezieher von Lohnersatzleistungen oÄ[29] gelten Sonderregeln.

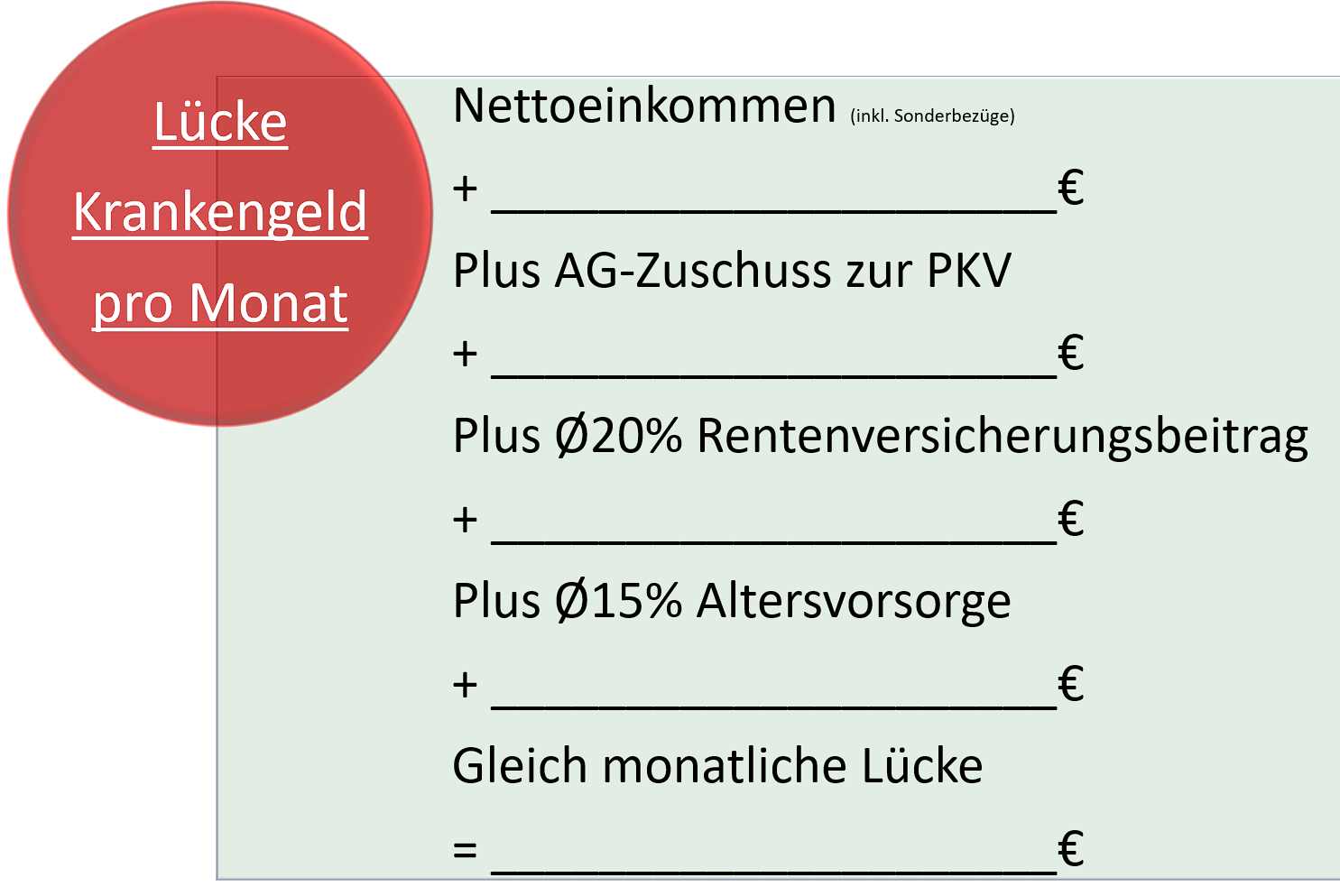

KTG-Berechnung – Wie viel muss ich absichern?

Stellen Sie sich Fragen: Wie viel benötigen Sie zum Leben? Wie finanzieren Sie wegfallende Arbeitgeber-Anteile? Wie sparen Sie für die Rente, wenn keine Beiträge zur gesetzlichen Rente mehr gezahlt werden? Sie sollten beachten, dass der AG-Zuschuss mit Ende der Lohnfortzahlung entfällt und Sie aufgrund fehlender Sozialversicherungsbeiträge mehr Altersvorsorge leisten müssen. Das sollten Sie in Form eines erhöhten Krankentagegeldes berücksichtigen. Das kann mehr oder weniger als das Nettoeinkommen sein. Als absolutes Minimum sollten Sie die Höhe des gesetzlichen Krankengeldes absichern!

Berechnungsschema für Krankentagegeld

Beiträge zur Arbeitslosenversicherung müssen nicht entrichtet werden, da der Arbeitgeber Sie trägt.[30] Beiträge zur gesetzlichen Rente werden nicht übernommen, weil Sie nicht der Versicherungspflicht unterliegen. Das birgt Risiken! Beispielsweise könnte es sein, dass Ihr Anspruch auf Erwerbsminderungsrente entfällt, weil Sie die Pflichtbeitragszeiten nicht durchgängig schaffen.[31] Die Lösung wäre ein Antrag auf Versicherungspflicht.[32] Auch diese Prämien sollten Sie absichern.

Bei einem Selbstständigen sollte noch erwogen werden, ob laufende Betriebskosten mitversichert werden, die trotz Krankheit weiter anfallen. Das können sein:

- Beraterkosten: Buchhaltung, Steuerberater, Rechtsanwalt, Lizenzgebühren

- Betriebskosten: Raumkosten inkl. Miete und Energiekosten, IT-Kosten, Reisekosten wie Kfz oder Übernachtungen, Versicherungen, Werbekosten etc.

- Steuern und Abschreibungen auf Sachanlagen: Kfz-Steuer für Betriebsfahrzeuge, Büroausstattung wie Computer, Telefonanlagen etc.

- Sonstige Betriebskosten: Mitgliedschaft für Innungen, Verbandsbeiträge etc.

Beachten Sie, dass nur wenige Anbieter das Absichern von Betriebskosten ermöglichen, da oft auf den Gewinn oder Umsatz abgestellt wird und tarifliche Obergrenzen existieren.

Das gesetzliche Krankengeld ist steuerpflichtig, denn es unterliegt dem Progressionsvorbehalt, d. h. Ihre Steuerlast steigt aufgrund eines erhöhten Steuersatzes. Das private Krankentagegeld ist steuerfrei und unterliegt nicht dem Progressionsvorbehalt.[33] Dieser Vorteil des privaten Krankentagegeldes wurde höchstrichterlich bestätigt.[34]

Die Wahl der Höhe ist simpel: Sie müssen prüfen wie viel Sie im Monat versichern wollen und entsprechend beantragen. Ihre Hürden sind die Annahmerichtlinien der Tarife (z. B: max. 80% vom Brutto) sowie die Gesundheitsfragen.

Das private Krankentagegeld ist eine Summenversicherung. Damit diese nicht zu hoch wird, ist der zusätzliche Abschluss weiterer Krankengelder anzuzeigen.[35] Auch KTG ähnliche Leistungen (BUFT, Unfall-KTG etc.) sollten Sie anzeigen. Missachten Sie diese Obliegenheit, haben Sie mit Kürzungen zu rechnen.

Klauseln, dass bei sinkendem Einkommen des Krankengeld nach unten anzupassen,[36] wurden verboten.[37] Auch bei Krankheit mit schleichendem Einkommensverlust ist diese Klausel unzulässig.[38]

Sonderklauseln Krankentagegeld

Die Qualität der Krankentagegelder ist höchst unterschiedlich, deshalb prüfen Sie welche Sonderklauseln gewünscht sind. Falls Sie eine Krankentagegeld isoliert abschließen, hat die Selektion nach den Klauseln die oberste Priorität. Wenn Sie eine PKV-Vollversicherung abschließen, so sind die Tarifmerkmale der PKV das vorrangige Kriterium. Es ist schön, wenn Sie ein starkes KTG haben, im Zweifel ist aber dem Haupttarif der Vorrang zu geben. Es bieten einige Krankentagegeld-Versicherer die Abschlussmöglichkeit an, wenn Sie die PKV woanders haben. Über folgende Klauseln sollten Sie sich Gedanken machen:

Tagegeld über Nettoeinkommen versicherbar?

Die meisten tariflichen Annahmerichtlinien sehen Höchstgrenzen vor, die versichert werden können. Auch die Musterbedingungen kennen Höchstgrenzen.[39] Wenn Sie wechselnde Einkünfte haben, z. B. wg. Provisionen, Schichtdienst etc., sollten Sie dies berücksichtigen und ein KTG wählen, das auch über Ihr Nettoeinkommen hinaus versicherbar ist.

Bei Arbeitslosigkeit Schutz über MB/KT hinaus?

Mit dem Bezug von Arbeitslosengeld endet die Leistung der Versicherung, spätestens drei Monate nach Eintritt der Arbeitslosigkeit, weil die Versicherungsfähigkeit wegfällt.[40] Dann sollte der Baustein in eine Anwartschaft umgewandelt werden.

Leistung bei Berufsunfähigkeit über MB/KT hinaus?

Für die Berufsunfähigkeit gelten analoge Regeln wie zur Arbeitslosigkeit.[41] Der Eintritt einer Berufsunfähigkeit ist anzeigepflichtig.[42]

Bezug einer Berufsunfähigkeitsrente beendet nicht automatisch das KTG?

Einige Tarife sehen vor, dass mit Bezug einer Berufsunfähigkeitsrente automatisch das Krankentagegeld endet. Korrekt ist, dass ein Doppelbezug nicht statthaft ist und entsprechend zurückgezahlt werden muss.

Sonderregeln für den nahtlosen Übergang, falls BU und KTG beim gleichen Versicherer sind?

Einige Versicherung bieten die Option an, dass es einen nahtlosen Übergang zwischen dem Übergang von Krankengeld zur Berufsunfähigkeit gibt.

Die Gestaltung im Rahmen der Berufsunfähigkeits-Leistungsfallregulierung ist jedoch viel wichtiger, weil das KTG meist höher als die Berufsunfähigkeitsversicherung ist. Haben Sie beides im gleichen Haus versichert, könnte die Tendenz dahin gehen, dass die BU-Rente statt dem KTG ausgezahlt wird, weil dies für die Versicherung günstiger ist. Der praktische Nutzen dieser Klausel ist daher fraglich.

Leistung auch bei Kur oder Reha eines gesetzlichen Trägers?

Diese Leistungen sind stark eingeschränkt, denn die meisten Kur bzw. Reha Leistungen dauern einige Wochen an und begründen keinen Anspruch auf Krankengeld,[43] können jedoch via Klausel versichert werden.

Kein Ausschluss bei Alkohol?

In den Musterbedingungen steht:

„(1) Keine Leistungspflicht besteht bei Arbeitsunfähigkeit

- a) …

- b) …

- c) wegen Krankheiten und Unfallfolgen, die auf eine durch Alkoholgenuss bedingte Bewusstseinsstörung zurückzuführen sind;

…“[44]

Zwecks Vermeidung einer Lücke, sollte diese Klausel ggf. berücksichtigt werden.

Entziehungsmaßnahmen mitversichern?

Entziehungsmaßnahmen sind standardmäßig vom Versicherungsschutz ausgeschlossen.[45] Ob Sie diese Klausel mitversichern wollen, müssen Sie selbst entscheiden. Beachten Sie, dass es nicht nur um Drogen inklusive Alkohol geht, sondern auch um Medikamentenentzug (z. B. Opiate), Verhaltensstörungen etc.

Leistung bei Erkrankung eines Kindes?

Vereinzelt sehen Tarife Leistungen vor, wenn ein Kind erkrankt. In der Regel sind diese aber befristet. Für Kinder gibt es oft preiseffizientere Produktlösungen.

KTG Anspruch innerhalb der EU nicht auf stationäre Aufenthalte beschränken?

Der Anspruch auf Krankengeld innerhalb des EU-Auslands ist auf die stationäre Behandlung beschränkt.[46] Für ambulante Krankschreibungen im EU-Ausland erfolgt keine Leistung. Dies gilt nur für vorübergehende Aufenthalte (z. B. Urlaub oder Dienstreise), da der Versicherungsschutz generell auf Deutschland beschränkt ist.[47]

Anders als beim gesetzlichen Krankengeld – wo ein Urlaub trotz Erkrankung im Einzelfall nicht Leistung verhindernd sein muss, weil er der Genesung dienen kann[48] – ist der Ausschluss bei den privaten Versicherungsbedingungen nicht angreifbar. Dies kann via Klausel versichert werden.

Anspruch auch außerhalb des Wohnorts?

Regulär wäre die Leistung auf den gewöhnlichen Aufenthalt (zumeist der Wohnort) beschränkt, außer die Behandlung erfolgt stationär bzw. eine Rückkehr ist nicht möglich. Je nach Beruf und Lebensplanung ergibt es Sinn diese Klausel zu versichern.

Sollen bei Rückfallerkrankungen die Karenzzeiten addiert werden?

Es gilt eine vorher vereinbarte Karenzzeit, nach der geleistet wird. Üblich bei Angestellten sind 43 Tage. Einige Tarife bieten an, dass wenn man wg. der gleichen Erkrankung binnen bestimmter Zeit arbeitsunfähig wird, diese Karenzzeit nicht neu anläuft. Dies soll jenen Leuten Rechnung tragen, welch Arbeitsproben unternehmen aber feststellen, dass keine Arbeitsfähigkeit gegeben ist.

Leistung auch bei Teil-Arbeitsunfähigkeit, z. B. Wiedereingliederung nach dem sog. Hamburger Modell oder bei stufenweiser Arbeitswiederaufnahme?

Privatversicherte erhalten während einer Kur oder Sanatoriums Behandlung sowie für Rehabilitationsmaßnahmen der gesetzlichen Träger keine Leistung.[49] Dies gilt auch für die stückweise Widereingliederung, die auch als Hamburger Modell bezeichnet wird. Diese Praxis wurde gerichtlich als zulässig eingestuft.[50] Sie können sich dennoch Schutz für diese Fälle einkaufen.

Mindestanforderung Krankentagegeld:

Sichern Sie mindestens Ihre laufenden Ausgaben mit guten Klauseln ab. Mindestens 110€ ab dem 43. Tag, was dem gesetzlichen Minimum entspricht.

Optimum Krankentagegeld:

Sichern Sie die laufenden Ausgaben und zusätzliche Altersvorsorge sowie den entfallenden Arbeitgeber-Zuschuss mit guten Klauseln ab.

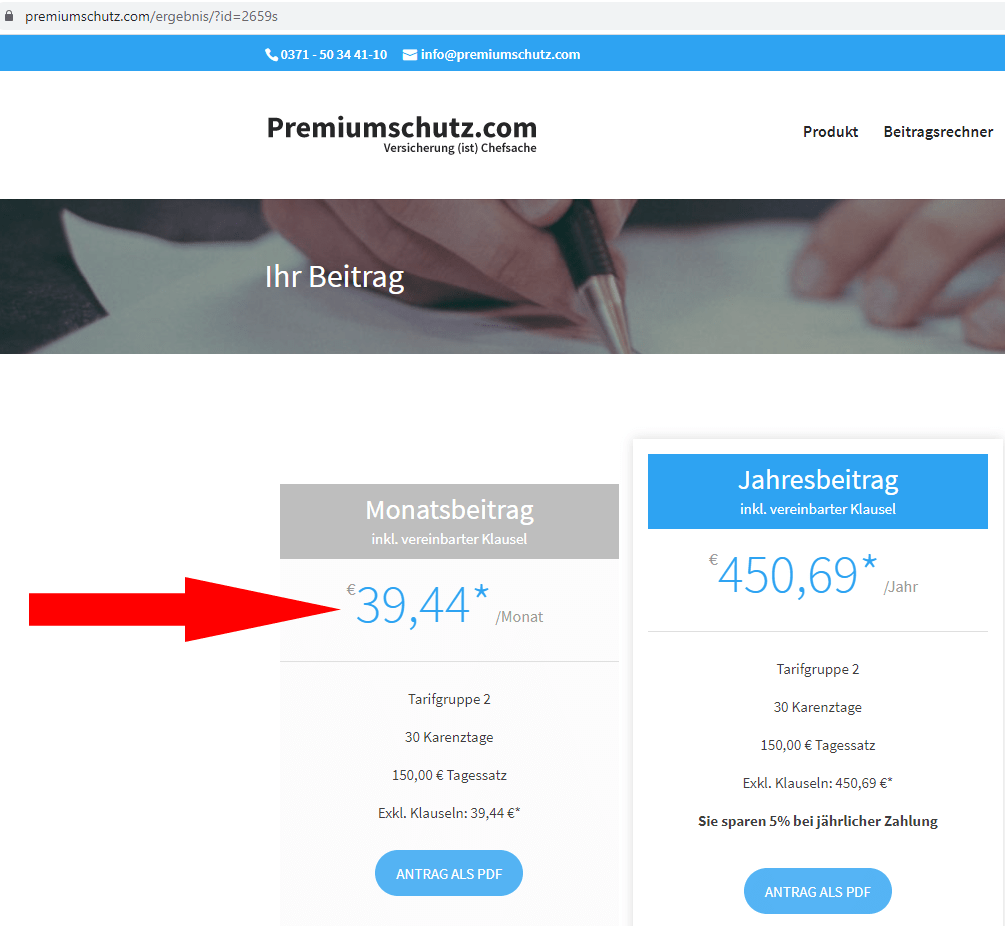

Vorsicht Falle – Mogelpackung Betriebsunterbrechung bei Selbstständigen und Freiberuflern

Es gibt Anbieter, die werben mit einer Betriebsunterbrechungsversicherung, welche auch im Krankheitsfall leistet, bspw. die BUFT der Basler.[51] Leider werden diese Produkte oft nicht ehrlich vertrieben. Denn Sie werden als alternatives Krankengeld beworben, welches steuerlich als Betriebsausgabe absetzbar ist. Das ist nur die halbe Wahrheit!

Das private Krankentagegeld hat einen Bewertungsschlüssel von null in Bezug auf die steuerliche Absetzbarkeit. D. h. es kann bei der Steuer nur im Rahmen der Vorsorgeaufwendung berücksichtigt werden, wenn diese nicht bereits durch die Krankenversicherung voll ausgeschöpft sind. Das ist sehr selten der Fall. Daher kann das KTG fast nie bei der Steuer berücksichtigt werden. Dafür ist die Auszahlung steuerfrei.

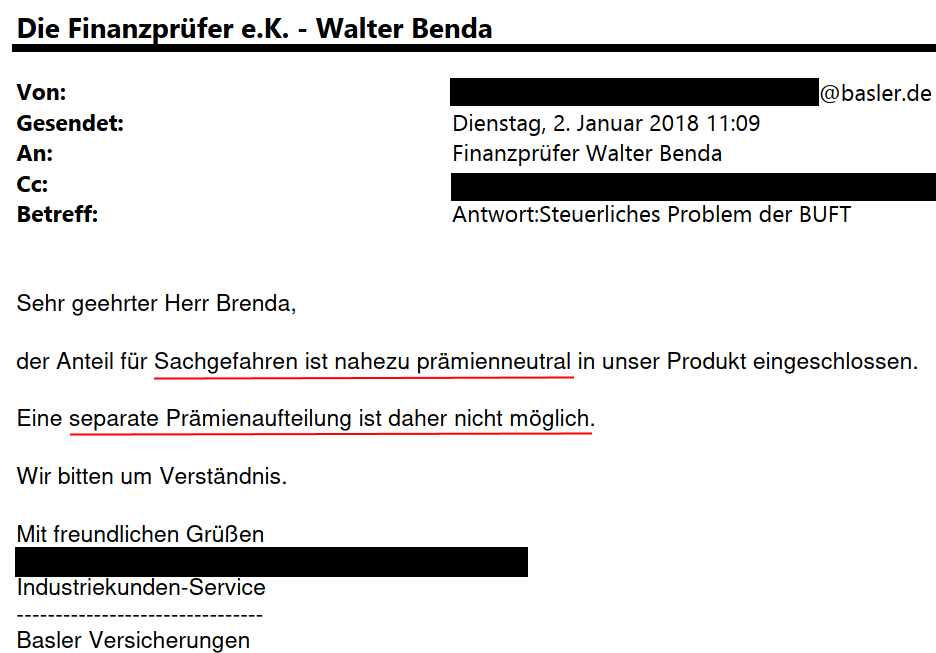

Die Prämie der Betriebsunterbrechungsversicherung ist eine Betriebsausgabe. Sie gilt aber nicht uneingeschränkt als Betriebsausgabe! Denn nur der Prämienanteil, der auf die Betriebsunterbrechung fällt, ist steuerlich absetzbar.[52] Der Anteil für die Krankenversicherung ist es nicht![53] Die Anbieter müssten diese Werte aufschlüsseln, tun sie aber oft nicht, wie im u. g. Beispiel der Basler.

Zusätzlich sind die Einnahmen einer Betriebsunterbrechungsversicherung vollständig bei der Steuer als zu versteuernde Betriebseinnahmen zu deklarieren.

Ob Ansprüche oder Verpflichtungen aus einem Versicherungsvertrag zum Betriebsvermögen gehören, beurteilt sich nach der Art des versicherten Risikos. Wenn es ein betriebliches Risiko ist, handelt es sich um Betriebseinnahmen bzw. -ausgaben. Handelt es sich um ein außerbetriebliches Risiko, kämen die Ausgaben allenfalls als Sonderausgaben in Betracht.[54]

Daraus folgt, dass die Anbieter die Prämie aufspalten müssten. Auf Nachfrage erklärt man dem Vermittler, dass der Prämienanteil für die Betriebsunterbrechung nahezu null beträgt.

Grafik – 2018-01-02 Rückmeldung Basler BUFT

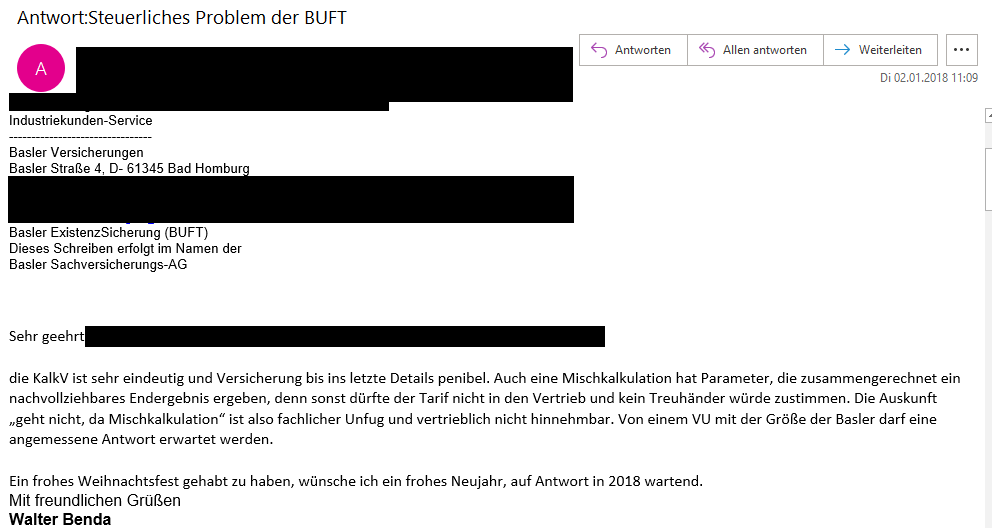

Ferner sei die steuerlich geschuldete Aufteilung nicht möglich. Auf die u. g. entsprechende Nachfragen und Kritiken bleibt die Basler bis heute eine Antwort schuldig.

Hüten Sie sich vor solchen Mogelpackungen! Es gibt zurzeit kein steuerlich absetzbares Krankentagegeld in Deutschland.

Dieses Gebaren ist höchst fragwürdig! Andere Versicherungen reagieren genauso. Damit stiften die Versicherungen indirekt zur Steuerunehrlichkeit an!

Da es sich um ein Sachversicherungsprodukt handelt, ergeben sich noch weitere Nachteile im Vergleich zur Krankenversicherung, die am Beispiel der Basler BUFT aufgezeitg werden:

- Begrenzter Haftzeitraum (d. h. eine maximale Leistungsdauer), was ein zusätzliches KTG ab dem 365. nötig macht.

- Leistungsausschlüsse, die dem KTG weitestgehend unbekannt sind.

- Die Psyche muss oft gesondert versichert werden.

- Keine Leistung bei Wiedereingliederung, dem Hamburger-Modell etc., da eine 100% Arbeitsunfähigkeit vorliegen muss.

- Kündigungsmöglichkeit der Versicherung ohne pauschalen Kündigungsverzicht

Zwar handelt es sich nicht um ein KTG, jedoch leitet der Autor aus den MB/KT2009 ab, dass vor Abschluss eines KTG eine BUFT angabepflichtig ist, wie es auch bei Unfall-KTG notwendig wäre.

Zurzeit bietet kein Anbieter „die“ perfekte Lösung an. Vereinzelte Mehrwerte (z. B. Nürnber 70% AU-Grenze, Quantum Life mit Kündigungsverzicht oÄ) sind im Einzelfall zu prüfen. Wegen der steuerlichen Gestaltung sowie der sonstigen Nachteile sind diese Produkte nur im Einzelfall bedarfsgerecht.

In einem etwaigen Rechtsstreit wird nicht die Prämie als Streitwert zu Grunde gelegt, sondern der dreieinhalbjährige Leistungsanspruch vor Steuern, der aufgrund der überlicherweise mitversicherten Betriebsausgaben und Steuern deutlich höher als beim KTG ist.[55]

Eine gute Beratung spart dir Zeit und…

…bringt dir bessere Ergebnisse! Probier es aus, am besten jetzt!

Quellen

[1] §44 ff SGB V Krankengeld https://www.sozialgesetzbuch-sgb.de/sgbv/44.html

[2] 2022-05-04 Torsten Breitag Versicherungsmakler – AU Klausel – Ein Mehrwert in der Berufsunfähigkeitsversicherung? https://www.torsten-breitag.de/bu-kriterien/au-klausel-berufsunfaehigkeitsversicherung?fbclid=IwAR1ILWvpp6L5zkWBCSiZACkTmkJA6STmU1z1RcgczbrGr3voTudATNWREnU

[3] 2013-09-13 Andreas Leckner – Die Mathematik der Privaten Krankenversicherung

Leitfaden für PKV-Aktuarinnen und -Aktuare – S. 185 ff – https://www.mathematik.uni-muenchen.de/~lenckner/PKV_Aktuar_2013_2013_09_09.pdf

[4] 2006-07-06 OLG Karlsruhe Az. 12 U 89/06 https://openjur.de/u/203199.html

[5] 2021-06-16 OLG Saarbrücken – Az. 5 U 57/20 https://recht.saarland.de/bssl/document/KORE224762021

[6] § 1 II S1 MB/KT 2009 Musterbedingungen 2009 für die Krankentagegeldversicherung https://www.pkv.de/service/broschueren/musterbedingungen/mb-kt-2009.pdb.pdf

[7] 2011-03-09 BGH Az. IV ZR 137/10 https://openjur.de/u/163736.html und 2012-10-23 LSG Hessen Az. L 3 U 199/11 https://openjur.de/u/589885.html

[8] §48 II SGB V Dauer des Krankengeldes https://www.gesetze-im-internet.de/sgb_5/__48.html

[9] 2020-11-04 BGH – Az. IV ZR 19/19 http://juris.bundesgerichtshof.de/cgi-bin/rechtsprechung/document.py?Gericht=bgh&Art=en&az=IV%20ZR%2019/19&nr=112104

[10] 2022-02-22 LSG Baden-Württemberg – Az. L 11 KR 2166/21 https://www.sozialgerichtsbarkeit.de/node/170656

[11] §46 SGB V Entstehen des Anspruchs auf Krankengeld https://www.gesetze-im-internet.de/sgb_5/__46.html§46

[12] 2015-03-11 BGH Az. IV ZR 54/14 https://openjur.de/u/766143.html

[13] 2013-04-03 BGH Az. ZR 239/11 https://openjur.de/u/622106.html

[14] §46 SGB V Entstehen des Anspruchs auf Krankengeld https://www.gesetze-im-internet.de/sgb_5/__46.html

[15] 2019-10-23 OLG Saarbrücken Az. 5 U 19/19 https://dejure.org/ext/05873f0b6e1bcd6ccb0104bb8fcfdc47

[16] §28 III S1 VVG https://dejure.org/gesetze/VVG/28.html

[17] 2013-10-21 OLG Hamm Az. 3 U 17/12 https://www.justiz.nrw.de/nrwe/olgs/hamm/j2013/3_U_17_12_Urteil_20131021.html

[18] §3 I 1 EntgFG Anspruch auf Entgeltfortzahlung im Krankheitsfall https://www.gesetze-im-internet.de/entgfg/__3.html

[19] §5 I EntgFG Anzeige- und Nachweispflichten https://www.gesetze-im-internet.de/entgfg/__5.html

[20] 2020-08-24 GKV Spitzenverband – Elektronische Arbeitsunfähigkeitsbescheinigung (eAU) – https://www.gkv-spitzenverband.de/krankenversicherung/digitalisierung_und_innovation/eau/eau.jsp

[21] 2019-05-10 BMG – Schnellere Termine, mehr Sprechstunden, bessere Angebote für gesetzlich Versicherte https://www.bundesgesundheitsministerium.de/terminservice-und-versorgungsgesetz.html

[22] 2021-02-12 Kassenärztliche Bundesvereinigung – Elektronische Arbeitsunfähigkeitsbescheinigung (eAU) – https://www.kbv.de/html/e-au.php

[23] 2021-09-08 BAG – Az. 5 AZR 149/21 Arbeitsbescheinigung Beweiswert https://www.bundesarbeitsgericht.de/entscheidung/5-azr-149-21/

[24] 2018 BMG – KG8 – Arbeitsunfähigkeit: Fälle und Tage nach Diagnosen 2018 – Ergebnisse der Krankheitsartenstatistik der gesetzlichen Krankenversicherung https://www.bundesgesundheitsministerium.de/fileadmin/Dateien/3_Downloads/Statistiken/GKV/Geschaeftsergebnisse/AU-Faelle_nach_Diagnosen_2018.pdf

[25] 2019-01-02 Destatis – Pressemitteilung Nr. 001 vom 2. Januar 2019 – Jahr 2018: Anstieg der Erwerbstätigkeit setzt sich fort https://www.destatis.de/DE/Presse/Pressemitteilungen/2019/01/PD19_001_13321.html

[26] 2019-12 PKV Verband – Zahlbericht 2018 – S. 25 https://www.pkv.de/fileadmin/user_upload/PKV/c_Verband/PDF/2019_zahlenbericht-2018.pdf

[27] §196 VVG Befristung der Krankentagegeldversicherung https://dejure.org/gesetze/VVG/196.html

[28] § 47a SGB V Beitragszahlungen der Krankenkassen an berufsständische Versorgungseinrichtungen https://www.gesetze-im-internet.de/sgb_5/__47a.html

[29] § 47b SGB V Höhe und Berechnung des Krankengeldes bei Beziehern von Arbeitslosengeld, Unterhaltsgeld oder Kurzarbeitergeld https://www.gesetze-im-internet.de/sgb_5/__47b.html

[30] §349 IV SGB III Beitragszahlung für sonstige Versicherungspflichtige https://www.gesetze-im-internet.de/sgb_3/__349.html

[31] §43 I 2 SGB VI Rente wegen Erwerbsminderung https://www.gesetze-im-internet.de/sgb_6/__43.html

[32] §4 SGB VI Versicherungspflicht auf Antrag https://www.gesetze-im-internet.de/sgb_6/__4.html

[33] §32b I S1 Nr. 1b EStG Progressionsvorbehalt https://www.gesetze-im-internet.de/estg/__32b.html

[34] 2014-11-13 BGH Az. III R 36/13 https://datenbank.nwb.de/Dokument/Anzeigen/533932/

[35] „ohne Datum“, Aufruf 2020-09-17 §9 VI MB/KT 2009 Musterbedingungen 2009 für die Krankentagegeldversicherung https://www.pkv.de/service/broschueren/musterbedingungen/mb-kt-2009.pdb.pdf

[36] „ohne Datum“, Aufruf 2020-09-17 §4 IV MB/KT 2009 Musterbedingungen 2009 für die Krankentagegeldversicherung https://www.pkv.de/service/broschueren/musterbedingungen/mb-kt-2009.pdb.pdf

[37] 2014-12-23 OLG Karlsruhe Az. 9a U 15/14 https://openjur.de/u/754660.html

[38] 2016-07-06 BGH Az. IV ZR 44/15 https://openjur.de/u/893983.html

[39] „ohne Datum“, Aufruf 2020-09-17 §4 II MB/KT 2009 Umfang der Leistungspflicht https://www.pkv.de/service/broschueren/musterbedingungen/mb-kt-2009.pdb.pdf

[40] „ohne Datum“, Aufruf 2020-09-17 §15 I a MB/KT 2009 Sonstige Beendigungsgründe https://www.pkv.de/service/broschueren/musterbedingungen/mb-kt-2009.pdb.pdf

[41] „ohne Datum“, Aufruf 2020-09-17 §15 I b MK/KT 2009 Sonstige Beendigungsgründe https://www.pkv.de/service/broschueren/musterbedingungen/mb-kt-2009.pdb.pdf

[42] „ohne Datum“, Aufruf 2020-09-17 §11 MB/KT 2009 Anzeigepflicht bei Wegfall der Versicherungsfähigkeit https://www.pkv.de/service/broschueren/musterbedingungen/mb-kt-2009.pdb.pdf

[43] „ohne Datum“, Aufruf 2020-09-17 §4 IX MB/KT 2009 Umfang der Leistungspflicht https://www.pkv.de/service/broschueren/musterbedingungen/mb-kt-2009.pdb.pdf

[44] Zitat §5 I c) MB/KT 2009 Einschränkung der Leistungspflicht https://www.pkv.de/service/broschueren/musterbedingungen/mb-kt-2009.pdb.pdf

[45] „ohne Datum“, Aufruf 2020-09-17 §5 I b) MB/KT 2009 Einschränkung der Leistungspflicht https://www.pkv.de/service/broschueren/musterbedingungen/mb-kt-2009.pdb.pdf

[46] „ohne Datum“, Aufruf 2020-09-17 §1 VII MB/KT 2009 Gegenstand, Umfang und Geltungsbereich des

Versicherungsschutzes https://www.pkv.de/service/broschueren/musterbedingungen/mb-kt-2009.pdb.pdf

[47] „ohne Datum“, Aufruf 2020-09-17 §1 VI MB/KT 2009 Gegenstand, Umfang und Geltungsbereich des

Versicherungsschutzes https://www.pkv.de/service/broschueren/musterbedingungen/mb-kt-2009.pdb.pdf

[48] 2018-02-20 SG Karlsruhe – Az. S 4 KR 2398/17 http://lrbw.juris.de/cgi-bin/laender_rechtsprechung/document.py?Gericht=bw&nr=25252

[49] „ohne Datum“, Aufruf 2020-09-17 §5 I g) Einschränkung der Leistungspflicht https://www.pkv.de/service/broschueren/musterbedingungen/mb-kt-2009.pdb.pdf

[50] 2014-01-10 OLG Köln Az. 20 U 119/13 https://openjur.de/u/688737.html

[51] „ohne Datum“, Aufruf 2020-09-18 evbd AG – Produktseite Betriebsunterbrechungsversicherung https://www.premiumschutz.com/

[52] §12 I EStG „ohne Titel“ https://www.gesetze-im-internet.de/estg/__12.html

[53] 2009-05-19 BFH Az. VIII R6/07 https://openjur.de/u/158973.html

[54] §10 I 3 EStG „ohne Titel“ https://www.gesetze-im-internet.de/estg/__10.html

[55] 2021-10-26 IWW – Krankentagegeldversicherung: Streitwert richtet sich nach geschuldeter Leistung https://www.iww.de/rvgprof/streitwertecke/streitwertecke-krankentagegeldversicherung-streitwert-richtet-sich-nach-geschuldeter-leistung-f140978?utm_campaign=nl-rvgprof&utm_source=iww-newsletter&utm_medium=email&utm_content=2021-10-26