Die folgenden Informationen sind ein Auszug aus dem Buch HOW2PKV, erhätlich bei Amazon, welches weitere Informationen liefert.

Eine kostenfreie Erstberatung kann telefonisch oder – besser – als Termin erfolgen.

Wie sind Risikozuschlag oder Leistungsausschluss zu bewerten?

Diese Frage ist höchst subjektiv. Es gilt die Faustformel, dass ein Zuschlag oder Ausschluss besser sind als keinen Schutz zu erhalten oder wg. einer Anzeigepflichtverletzung den Schutz im entscheidenden Moment zu verlieren.

Die Auswirkungen müssen im Einzelfall geprüft werden. Der Zuschlag bzw. Ausschluss müssen nicht lebenslang gelten, denn sie können überprüft werden und können künftig entfallen.[1] Leider definiert der Gesetzgeber keine Bedingungen, so dass es im Einzelfall abgesprochen werden sollte. Dies sollte im Rahmen der Risikovoranfrage vor Antragsstellung erfolgen. Dort sollte verbindlich festgehalten werden, wann ein Zuschlag oder ein Ausschluss durch Überprüfung entfallen kann. Sofern möglich, sollte auch definiert werden welche Nachweise beigebracht werden müssen. Wenn Sie diese Absprache nicht treffen, geben Sie der PKV unnötig Spielraum Sie zu vertrösten.

Sichern Sie heute schon alle relevanten Unterlagen, denn sonst könnte Ihre Beweisführung einer Verbesserung über die Zeit unnötig schwierig sein. Künftige Unterlagen müssen neutral sein, damit Ihnen weder der Vorwurf des Gefälligkeitsgutachtens noch des Vorsatzes gemacht werden kann.

Sie müssen beachten, dass Risikozuschläge per sofort gelten, weil die PKV mit Durchschnittsprämien über die Laufzeit rechnet. So zahlen adipöse Menschen, falls noch versicherbar, per sofort einen Zuschlag, obwohl sich das sogenannte Überrisiko erst Jahrzehnte später aber umso teurer realisiert.[2] Der Zuschlag finanziert dabei das Überrisiko, was über dem liegt, was normal ist. Einige Anfragende sind uneinsichtig, weil sie sich subjektiv gesund wähnen. Dabei wäre die Umkehrfrage korrekt, nämlich ob das eigene Leiden normal ist, also bei allen Leuten vorliegt. Lautet die Antwort nein, ist der Zuschlag berechtigt, egal wie doof man ihn finden mag.

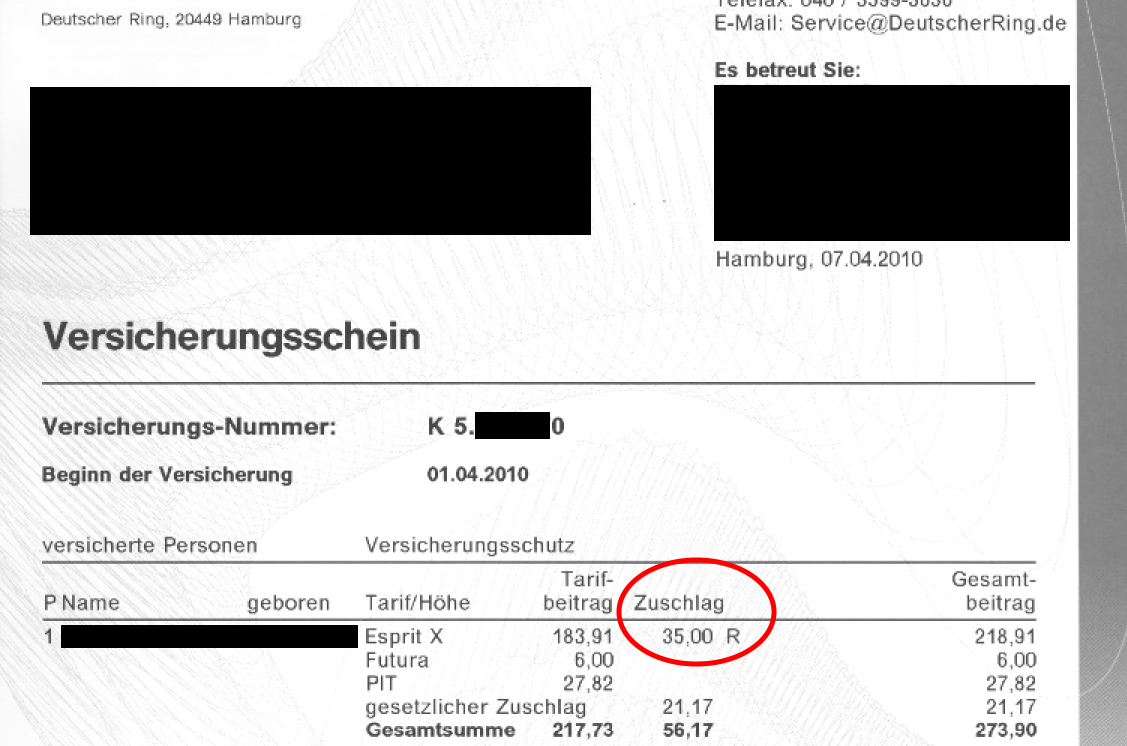

Beispiel eines RIZ sowie des Wegfalls

Ein Kunde musste aufgrund eines Sportunfalls einen 35€ Risikozuschlag für sein Auge zahlen.

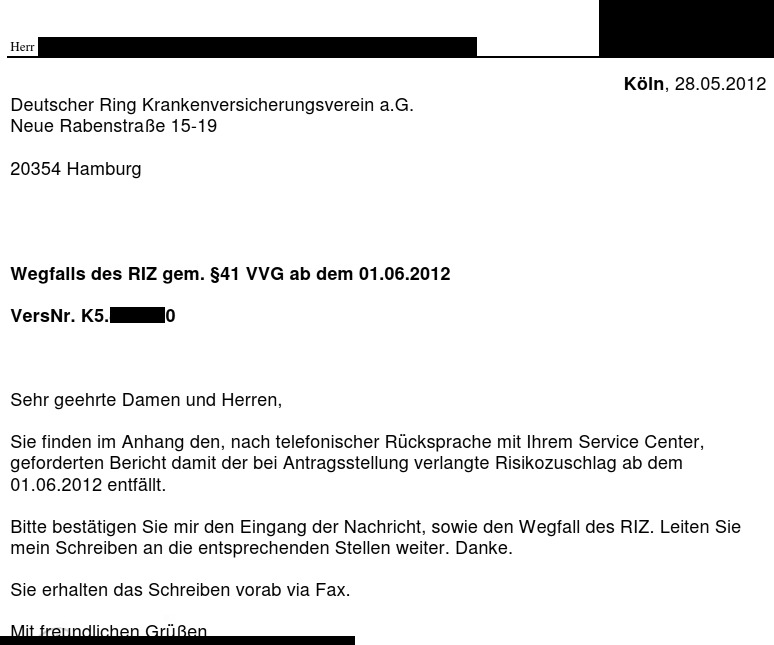

Im Rahmen des Antrags wurde vereinbart, dass eine Überprüfung erfolgen kann, wenn die Behandlung mindestens drei Jahre zurückliegt und keine Folgebehandlung nötig war. Leider liegt dazu keine Kopie vor. Der Versicherungsnehmer hat ca. drei Jahre nach der letzten Behandlung die PKV angeschrieben, sowie um Aufhebung des Zuschlags gebeten.

Grafik – Anschreiben an Versicherung für RIZ-Wegfall gem. §41 VVG

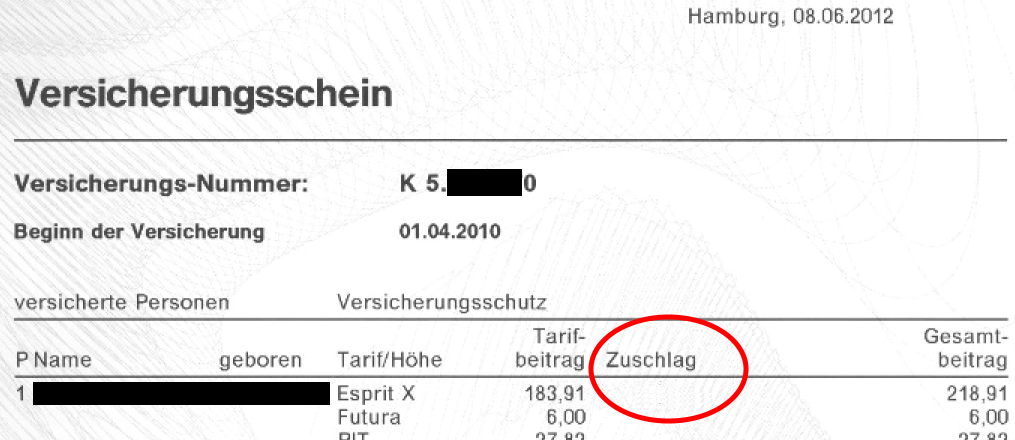

Dies führte dazu, dass die PKV kurze später in einem Nachtrag den Zuschlag aus der Police entfernte.

RIZ kann auch die BAP sowie SB betreffen

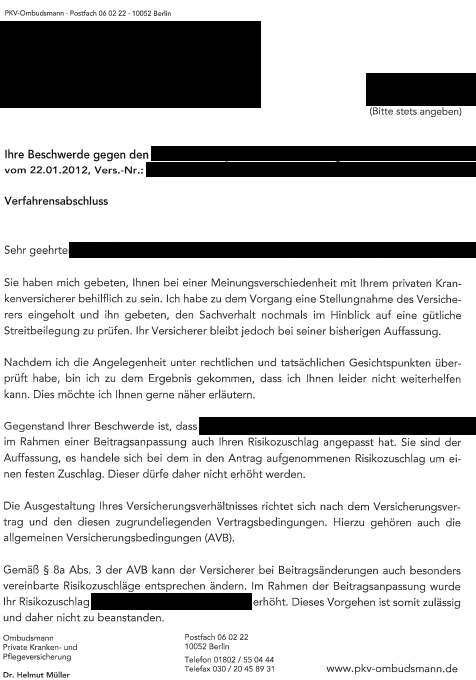

Unabhängig davon sollten Sie wissen, dass auch der RIZ einer BAP unterliegen kann. Dies ist in den Tarifbedingungen der Versicherungen festgeschrieben. Diese Klausel ist auch nicht intransparent. So führten Beschwerden beim PKV-Ombudsmann regelmäßig nicht zum Erfolg.[3] Auch wurden keine Prozesse gegen dieses Vorgehen gewonnen. Anbei ein Beispiel, wie der Ombudsmann dieses Vorgehen gegenüber den Versicherungsnehmern erklärt.

Eine gute Beratung spart dir Zeit und…

…bringt dir bessere Ergebnisse! Probier es aus, am besten jetzt!

Quellen

[1] §41 VVG Herabsetzung der Prämie https://www.gesetze-im-internet.de/vvg_2008/__41.html

[2] 2016-10-02 Hartmut Milbrodt; Volker Röhrs – Aktuarielle Methoden der deutschen Privaten Krankenversicherung – S. 108 f Abs 5 – ISBN 978-3-89952-610-3

[3] 2012-01-22 Antwort des PKV-Ombudsmanns auf eine Beschwerde eines Verbrauchers wg. der BAP eines RIZ

About the Author: Walter "Benzinfass" Benda