Die folgenden Informationen sind ein Auszug aus dem Buch HOW2PKV, erhätlich bei Amazon, welches weitere Informationen liefert.

Eine kostenfreie Erstberatung kann telefonisch oder – besser – als Termin erfolgen.

Wer hilft mir bei der Risikoprüfung?

Um Zeit sowie Arbeit zu sparen, empfiehlt sich der Gang zu einem (!) unabhängigen Vermittler statt zu Vertretern. Achten Sie darauf, dass einige Vermittler „falsch Spielen“, denn Sie tun als seien Sie unabhängig, sind es aber nicht! Sie können den Status eines jeden Vermittlers bzw. Beraters bei der IHK im Vermittlerregister[1] kostenfrei prüfen. Es gibt nur die u. g. Vermittlertypen:

- Versicherungsagent/-vertreter als Einfirmenvertreter: Der Vertreter ist „Auge und Ohr“ der Versicherung, denn sein Wissen gilt gleichzeitig als das Wissen der Versicherung.[2] Der Vertreter steht im Lager der Versicherung und muss deren Interessen vertreten.

- Mehrfachagent/-vertreter als Mehrfirmenvertreter: Die o. g. Einschränkung gelten auch für den Mehrfachvertreter, der seine Interessenkonflikte selten Kund tut.

- Unabhängige Versicherungsmakler: Der Versicherungsmakler ist „Sachwalter des Kunden“.[3] Nur in Ausnahmefällen kann das Wissen eines Versicherungsmaklers für eine Versicherung gegen einen Verbraucher angewandt werden.[4] Der Versicherungsmakler steht im Lager des Auftraggebers, also Ihnen, und muss Ihre Interessen vertreten.

- Unabhängiger Versicherungsberater: Es sind Rechtsdienstleister, die zumeist nur beraten aber nicht vermitteln. Oft geht es um Leistungsfälle, Rechtsstreitigkeiten, Gutachten etc.

Die gesetzlich normierte Unterteilung in Versicherungsvertreter, Versicherungsmakler und Versicherungsberater[5] hilft dem Verbraucher leider kaum, hat aber Auswirkungen auf die Haftungsgrundlage!

Agenten und Vertreter sind das gleiche, nur mit unterschiedlichem Namen. Gleiches gilt für Fantasiebezeichnungen wie Privathaushalteberater, Vermögensberater, Generationenberater etc. Für kranke Interessenten kann es vereinzelt opportun sein, die Provisionsnot eines Vertreters für den Abschluss einer PKV nutzen zu wollen. Dies sollte aber nur die Notlösung sein, wenn kein Makler unterschriftsfähige Angebot vorlegen kann.

Unter den Vermittlern ist der Versicherungsmakler der einzige Typ, der nur im Interesse des Auftragsgebers tätig wird. Achten Sie dennoch darauf, dass dieser bei seiner Auswahl möglichst viele Gesellschaften anbieten kann. Sie finden dazu eine Checkliste im Anhang.

Für unabhängige Vermittler, Versicherungsberater oder Rechtsanwälte gilt, dass Sie Dienste der höheren Art[6] erbringen, welche durch berufsrechtliche Regeln ergänzt werden. Das ist für eine etwaige Haftung bei Fehlern wichtig! Daher die Empfehlung, gehen Sie zu allem außer zum (Mehrfach-)Vertreter!

Vorsicht vor den Kooperationsangeboten der Krankenkassen, denn diese sind nicht unabhängig. Sie sind Vertreter, falls sie sich nicht sogar als Tippgeber komplett der Haftung entziehen wollen. Außerdem mutet es komisch an, wenn eine Krankenkasse die gesunden Höchstbeitragszahler an eine private Versicherung „verkauft“, auch wenn es ein Kooperationspartner ist.

Gehen Sie auch NICHT zu mehreren Vermittlern. Gehen Sie zu einem qualifizierten Berater! Das mag im ersten Moment komisch klingen, hat aber mehrere Gründe. Letztlich machen alle die gleiche Arbeit, was im gleichen Ergebnis münden müsste. Soweit die Theorie. In der Praxis führt es dazu, dass Sie als Laie ggf. unterschiedliche Aussagen erhalten, weil die Leute unterschiedlich gut arbeiten. Dazu ein Bildvergleich einer Interessentin, welche erst bei einem unspezialisierten online Preisvergleicher war und dann zu einem spezialisierten Makler ging. Ohne ins Detail zu gehen, können Sie anhand der Menge der Daten den Unterschied erkennen.

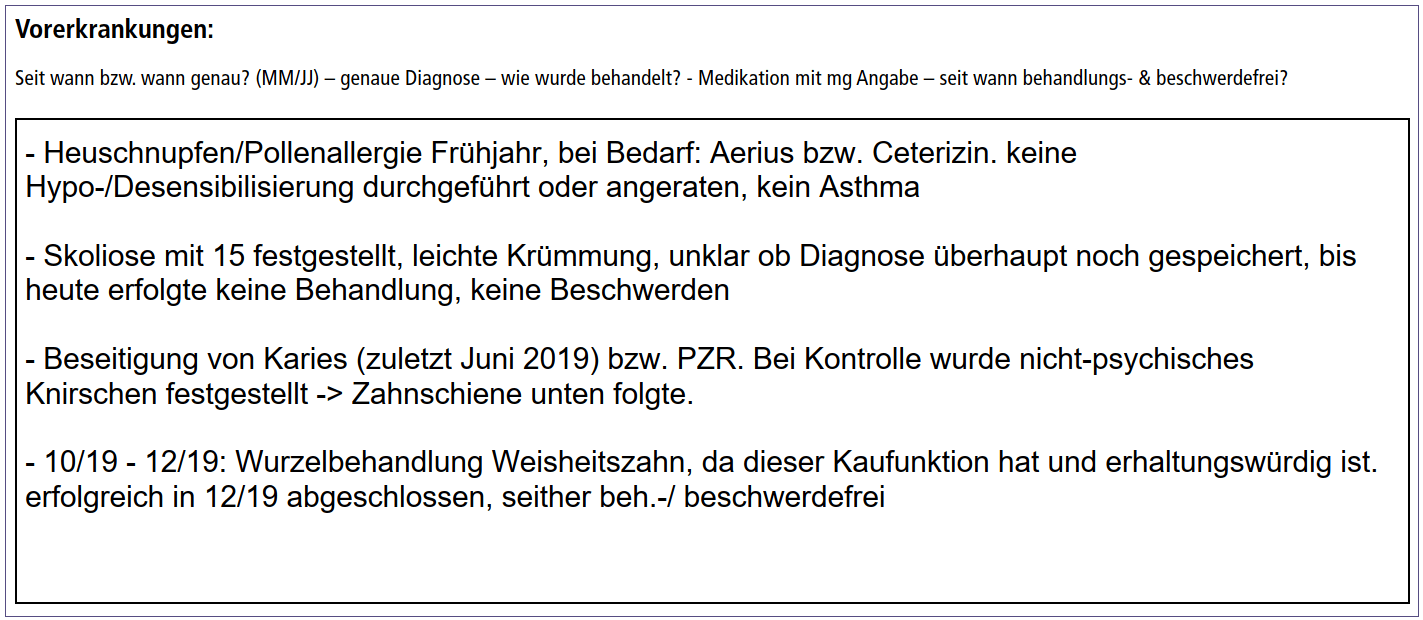

Die Angaben des online Preisvergleichers:

Grafik – Gesundheitsangaben online Preisvergleicher, unspezialisierter Makler

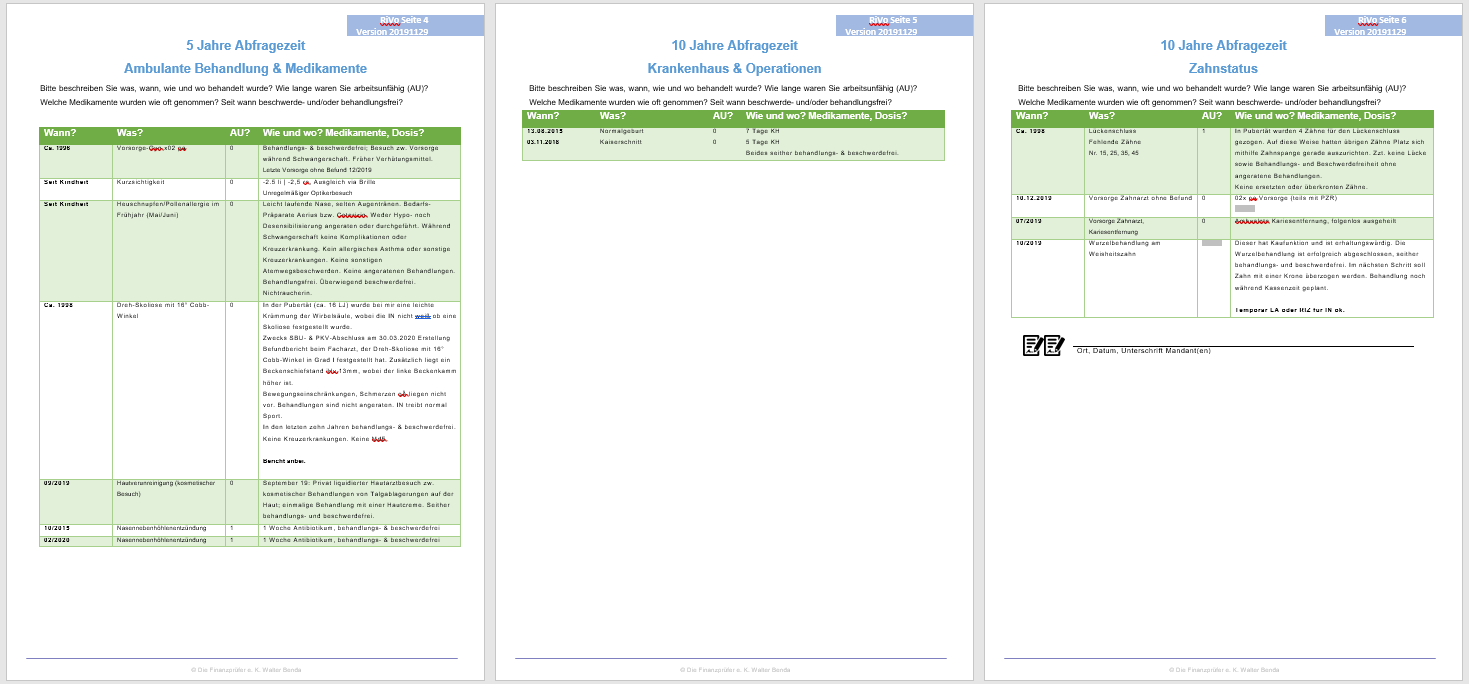

Grafik – Gesundheitsangaben eines spezialisierten PKV-Maklers

Sowohl in der Menge als auch in der Tiefe gab es erheblich mehr Angaben, ergänzt durch Arzt- und Befundberichte.

Es bleibt festzuhalten, dass die o. g. Anfrage Arbeit bei mehreren Personen gemacht hat. Den Abschluss schafft aber höchstens einer, falls überhaupt. Das ist asozial, zumal nicht zielführend. Suchen Sie sich den Vermittler nach festgelegten Kriterien aus. Die Gefahr ist z. B., dass ähnliche Risikovoranfragen beim gleichen Prüfer aufschlagen, der daraufhin dicht macht, weil er für den gleichen Fall unterschiedliche Angaben bekommt. Damit hätten Sie das Gegenteil von dem erreicht, was Sie wollen. Ein guter Vermittler wird Sie entsprechend unterstützen.

Sie sollten sich nicht wundern ein Honorar zahlen zu müssen, denn die Prüfung der Krankenakte ist nicht Teil der Aufgaben eines Vermittlers,[7] sondern stellt eine massive Überobligation dar. Vermutlich übersteigt diese Prüfung auch die Kompetenz der meisten Vermittler. Externe Dienstleister übernehmen diese Services gegen Gebühren. Da die im Vorfeld erhobenen Gesundheitsdaten nicht vom Vermittler dokumentiert werden müssen,[8] sollten Sie durch E-Mail-Übermittlung oÄ deren Inhalt nachvollziehbar machen.

Sie sollten sich zudem bescheinigen lassen, dass der Vermittler bei seiner Vermögensschadenhaftpflicht die Aufarbeitung von Gesundheitsakten als Dienstleistung mitversichert hat, wenn er nicht gleichzeitig der Abschlussvermittler ist.

Auch die Nachfrage nach Erfahrungswerten hilft. Berufsanfänger sowie nicht spezialisierte Vermittler sind oft nicht so gut wie die dedizierten Kollegen mit Berufserfahrung.

Honorartarife im Bereich der PKV existieren fast nicht, weshalb die Beratung gegen Honorar nur eingeschränkt möglich ist. Die Bezahlung eines Honorars mit Verrechnung der Abschlussprovision ist weitestgehend verboten[9] oder technisch von den Versicherungen blockiert, da diese keine Anträge von Honorarberatern annehmen müssen, womit das Durchleitungsgebot[10] für Versicherungsberater legal ausgehöhlt wird. Wer mit Provisionsabgabe wirbt, ist höchstwahrscheinlich unseriös, denn die PKV-Beratung ist komplex. Sie kann dutzende Dokumente umfassen, die in ein sinnvolles Konzept gefasst werden müssen. Der „gesunde“ Kunde, der „nichts hat“, ist die absolute Ausnahme im Tagesgeschäft!

Die Beratung gegen ein vermittlungsunabhängiges Honorar bietet Ihnen Sicherheit, dass Sie nicht zu einem bestimmten Produkt gedrängt werden, die einkalkulierten Abschlusskosten samt den Prämien bleiben gleich.

Die Vereinnahmung einer Bestandsprovision ist trotz eines Abschlusshonorars unter Umständen gerechtfertigt, weil der Vertrag buchhalterischen Aufwand macht, zusätzlich zu etwaigen Nachbearbeitungen etc.

Viel hilft viel, oder nicht?

Lohnt es sich bei möglichst vielen Gesellschaften eine Risikovoranfrage zu stellen? Nein, definitiv nicht! Der pauschale Rat bei möglichst vielen Gesellschaften zu fragen, ist schlicht falsch! Sie verbrennen mit Shotgun-Anfragen Ihre Optionen. Halten Sie sich immer vor Augen, dass jeder Prüfer nur begrenzt Zeit hat und das nur etwa 2% der Voranfragen in Anträgen mündet. Damit ist der Kostendruck für die Gesellschaften hoch. Bekommt der Prüfer nun den Eindruck einer Massenanfrage, sinkt seine Einsatzbereitschaft. Die Gesellschaften tracken und bewerten die Vermittler. Ein Vermittler, der mit der Schrotflinte Anfragen (Shotgun-Anfragen) versendet, bekommt automatisch weniger Voten, sowohl in der Menge als auch in der Qualität.

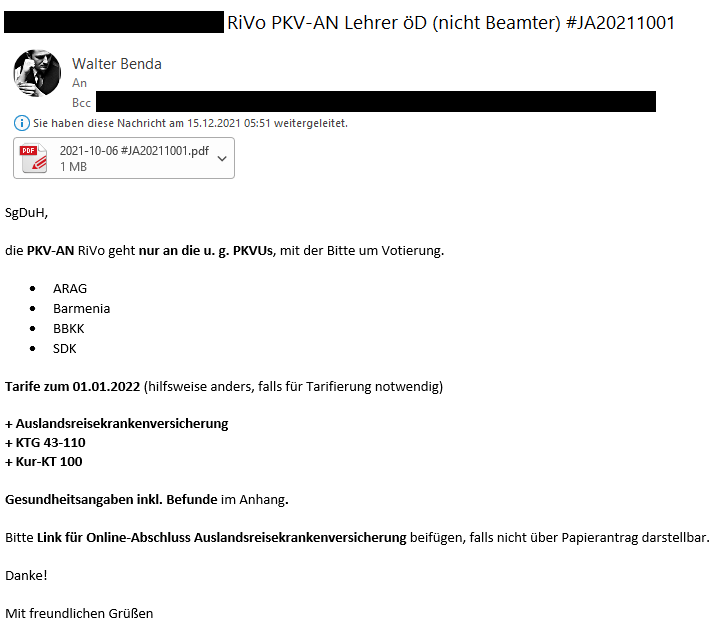

Anders ist es, wenn klar kommuniziert wird welche Gesellschaften und Tarife bei der Risikovoranfrage teilnehmen. Wenn Sie z. B. nur vier PKVU mit Beitrag und Tarif anfragen, die auf einem ähnlichen Beitrags- und Leistungsniveau liegen und dies transparent machen, steigt die Wahrscheinlichkeit einer positiven Rückmeldung. Sie sollten dabei auch technisch sowie manuell prüfende Gesellschaften mischen, wie im u. g. Bildbeispiel erkennbar. Wenn das Ergebnis nicht passen sollte, könnten Sie die Anfrage immer noch ausweiten.

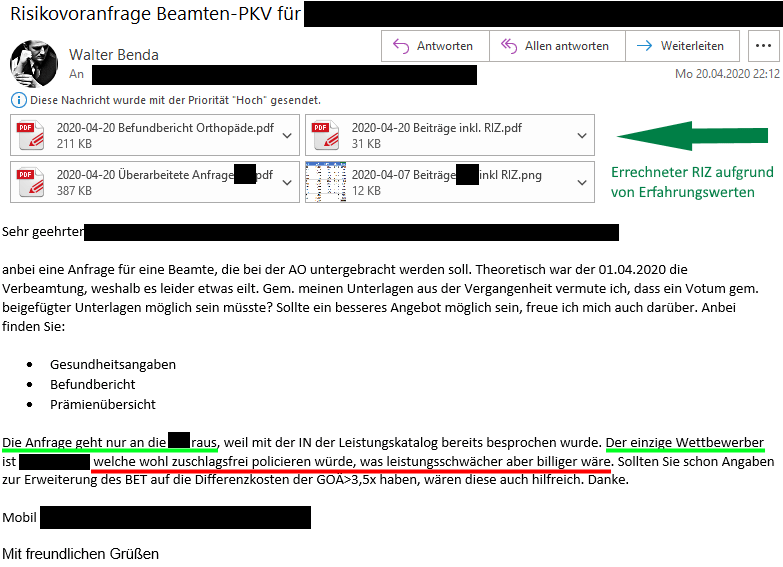

Spezialisierte Kollegen haben Datenbanken, bei denen Sie Erfahrungswerte festhalten, so dass auch in schwierigen bzw. Eilfällen agiert werden kann. Im u. g. Beispiel war ein Risikozuschlag dem Grunde nach klar, die Höhe ließ sich jedoch aufgrund der klaren Kommunikation reduzieren. In der Datenbank waren 30% hinterlegt, aufgrund der Gesundheitsangaben, der klaren Kommunikation sowie der transparenten Wettbewerbssituation war die PKV bereit mit nur 20% zu policieren, um das Geschäft zu erhalten. Das ist weder selbstverständlich noch üblich! Leider kann daraus kein Rechtsanspruch abgeleitet werden.

Grafik – RIZ-Verhandlung bei nur einer Anfrage

Derartige Absprachen sind nur möglich, wenn ein ehrliches Verhältnis zu den Gesellschaften gepflegt wird, was Shotgun-Anfragen unterminieren würden. Oder anders gefragt: Wie oft würden Sie einen Kunden in Ihrem Laden beraten, der kaum bei einen abschließt, bevor Sie ihm die Tür weisen?

Eine gute Beratung spart dir Zeit und…

…bringt dir bessere Ergebnisse! Probier es aus, am besten jetzt!

Quellen

[1] „ohne Datum“, Aufruf 2020-09-18 DIHK VV-Register Recherche https://www.vermittlerregister.info/recherche?erweitert=true

[2] §70 VVG Kenntnis des Versicherungsvertreters https://www.gesetze-im-internet.de/vvg_2008/__70.html

[3] 1985-05-22 BGH Az. IV a ZR 190/83 https://www.wirth-rae.de/sachverwalterurteil-des-bgh/

[4] „ohne Datum“, Aufruf 2020-09-18 Haufe.de Wissenszurechnung nach der sogenannten Auge-und-Ohr-Rechtsprechung https://www.haufe.de/recht/deutsches-anwalt-office-premium/wissenszurechnung-nach-der-so-genannten-auge-und-ohr-rechtsprechung_idesk_PI17574_HI842777.html

[5] §59 VVG Begriffsbestimmungen https://dejure.org/gesetze/VVG/59.html

[6] §611 BGB Vertragstypische Pflichten beim Dienstvertrag https://www.gesetze-im-internet.de/bgb/__611.html

[7] 2018-12-28 OLG Braunschweig Az. 11 U 94/18 https://openjur.de/u/2205884.html

[8] 2019-01-02 OLG Hamm Az.: I – 20 U 145/18 https://openjur.de/u/2174507.html

[9] §48b I VAG Sondervergütungs- und Provisionsabgabeverbot https://www.gesetze-im-internet.de/vag_2016/__48b.html

[10] §48c VAG Durchleitungsgebot https://www.gesetze-im-internet.de/vag_2016/__48c.html