Die folgenden Informationen sind ein Auszug aus dem Buch HOW2PKV, erhätlich bei Amazon, welches weitere Informationen liefert.

Eine kostenfreie Erstberatung kann telefonisch oder – besser – als Termin erfolgen.

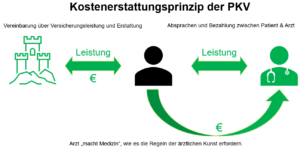

PKV Kostenerstattung

Das Kostenerstattungsprinzip der PKV tritt zunächst in den Hintergrund. Wer PKV-Versicherter ist, der verhandelt mit dem Leistungserbringer in einem Behandlungsvertrag,[1] welche Heilbehandlungen gewünscht sind. Dies kann ein Dienst[2]– und/oder Werkvertrag[3] sein. Er bestimmt über Art, Höhe und Dauer des Leistungsumfangs. Der Versicherte ist gegenüber dem Leistungserbringer für die Bezahlung der Rechnung direkt zuständig. Im Anschluss wendet er sich an seine PKV und begehrt die Erstattung seiner Kosten,[4] soweit sein Tarif diese zubilligt. Etwaige Differenzkosten hat er selbst zu tragen.

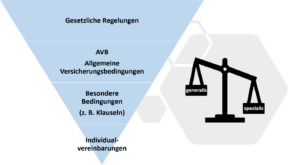

Der Rechtsrahmen eines PKV-Tarifs ist wie unten dargestellt:

Es gilt der Grundsatz „Lex specialis derogat legi generali“, was bedeutet, dass das kleinere Spezialrecht das größere Allgemeinrecht aussticht. Die AVB bestehen dabei aus den drei Teilen Musterbedingungen, allgemeine Tarifbedingungen sowie den speziellen Tarifbedingungen.

Es gilt die Vertragsfreiheit.[5] Der PKV-Patient bestimmt was geschieht, sowohl in der Heilbehandlung als auch bei seinem Vertragsinhalt. Deshalb gilt der Grundsatz, dass die Medizin nach den Regeln der ärztlichen Kunst[6] erfolgt. Dieses leitet sich aus dem Medizinerrecht lege artis ab,[7] wobei dieses sich mehr mit der Haftung von Mediziner beschäftigt und von der Versicherungswirtschaft – vermutlich aus Marketinggründen – adaptiert wurde. Es soll eine Handlungsmaxime beschreiben, die zum Zeitpunkt der Ausführung die allgemeinen fachlich anerkannten Standards berücksichtigt.[8]

Damit ist die PKV mehr eine Rückversicherung für jene Personen, die selbst entscheiden wollen, wer, wann, was mit Ihrem Körper machen darf. Die PKV ist eine Risikoversicherung und kein individueller Sparvertrag, wie es z. B. eine Lebensversicherung wäre. Dies gilt insbesondere für die Alterungsrückstellungen, die Sie nicht auszahlen lassen können, da Sie eine Vorfinanzierung künftig anfallender Kosten des Kollektivs darstellen.

Bei der Kostenerstattung kauft der Patient eigenverantwortlich Leistungen ein, die er später ggf. von seiner PKV erstatten lässt. Der Patient stimmt mit dem Heilbehandler den Leistungsumfang ab, nicht die PKV! Die PKV deckt im besten Fall den eingekauften Leistungsumfang, muss sie aber nicht.

Wer bezahlt die PKV?

Die PKV wird immer von Ihrem privaten Konto abgebucht. Sie wird nicht von einem etwaigen Arbeitgeber oder Dienstherren bezahlt. Dafür erhalten Arbeitnehmer einen steuerfreien Arbeitgeber-Zuschuss, der auf der Lohnabrechnung ausgewiesen wird, der sich in die Kranken- und Pflegeversicherung aufteilt. Auch wenn es sich um ein Geschäftskonto handeln sollte, fallen die Ausgaben für die private Krankenversicherung immer in den Bereich der privaten Lebensführung. Sie sind dafür verantwortlich, dass das Konto gedeckt ist!

Der Zuschuss des Arbeitgebers bei Arbeitnehmern beträgt maximal die Höhe dessen, was in der GKV zu zahlen wäre. Die Auslandsreise-Krankenversicherung ist dabei außen vor, da Sie nur Leistungen kennt, welche in der GKV nicht existieren.[9] Sie ist nicht zuschussfähig.

Unterschieden wird zwischen dem Zuschuss zur Krankenversicherung[10] sowie dem Zuschuss zur Pflegeversicherung.11] Es wird gesondert auf der Lohnabrechnung ausgewiesen, wie Sie dem u. g. Beispiel eines Bestandskunden entnehmen können:

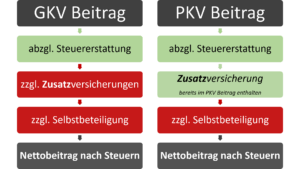

Der hier gezeigte Kunde schöpft nicht den vollen Zuschuss aus, weil sein PKV-Beitrag so niedrig ist. Er hätte Spielraum, um weitere Bausteine einzukaufen. Die GKV wird im Rahmen der Lohnabrechnung direkt bei der Lohnsteuer berücksichtigt. Die Steuererstattung der PKV kommt durch die jährliche Steuererklärung im ersten Jahr zeitverzögert. Daraus ergibt sich, dass im Wechseljahr zur PKV einmalig ein Zinsverlust für die Zinsen eines Jahres entsteht. Aufgrund des Nullzinsumfelds ist dies vernachlässigbar.

Sie müssen darauf achten, dass Sie den Beitrag nie als Gesamtbeitrag betrachten sondern immer Krankenversicherung und Pflegepflichtversicherung separat prüfen. Gerade bei jungen PKV Kunden unter 45 Jahren ist die Pflegepflichtversicherung oft so viel günstiger, dass der Zuschuss des AG nicht in voller Höhe ausgeschöpft werden kann. Unseriöse Berater lassen das unter den Tisch fallen und betrachten den Gesamtbeitrag. Bitte beachten Sie, dass Pflege-Zusatzbausteine nicht den Zuschuss zur Pflegepflichtversicherung erhöhen. Sie werden beim Zuschuss zur Krankenversicherung untergebracht.

Der PKV Beitrag mit Zusatzbausteinen kann über dem Höchstbeitrag der GKV liegen. Für einen fairen Vergleich müssen Sie folgende Überlegung anstellen:

Bedenken Sie, dass selbst die günstigen Tarife der PKV oft schon Mehrleistungen gegenüber der GKV beinhalten. Selbst wenn Sie den Höchstbeitrag der Kasse überschreiten sollten, so ist der Mehrbeitrag relativ, da Sie die Krankenversicherung bei der Steuer in unbegrenzter Höhe absetzen können[12], zumal die ausgleichenden Zusatzversicherungen der GKV steuerlich nicht absetzbar sind. Die PKV darf mehr als der Kassenhöchstbeitrag kosten, wenn Sie mehr versichern als in der GKV!

Darüber hinaus können Arbeitgeber unter Umständen einen steuerfreien, hälftigen Zuschuss bis zu 600,00€ jährlich für die Krankenversicherung oder sonstige Gesundheitsmaßnahmen leisten,[13] wobei es keinen Rechtsanspruch für die Beteiligung des AG an der Selbstbeteiligung gibt. Auch sind diese 600€ Zuschuss nicht mit den Förderungen zur Gesundheit[14] zu verwechseln, für welche enge Grenzen gezogen sind.[15] Beider Förderungen betragen zurzeit zufälligerweise 600€ pro Jahr.

Vergleich Sachleistungsprinzip vs Kostenerstattungsprinzip

Beide Systeme haben Vor- und Nachteile. Aus Sicht der bestmöglichen Versorgung ist das Kostenerstattungsprinzip zu bevorzugen. Es mag etwas mehr Aufwand sein aber dafür bekommen Sie die volle Kontrolle über das wichtigste Gut ihres Lebens: Ihre Gesundheit! Außerdem werden Sie unabhängig von der Willkür Dritter, da Sie das Dreiecksverhältnis der Kasse auflösen, zum Partner auf Augenhöhe werdend.

Eine gute Beratung spart dir Zeit und…

…bringt dir bessere Ergebnisse! Probier es aus, am besten jetzt!

Quellen

[1] §630a ff BGB – Vertragstypische Pflichten beim Behandlungsvertrag https://www.gesetze-im-internet.de/bgb/__630a.html

[2] §611 BGB – Vertragstypische Pflichten beim Dienstvertrag https://www.gesetze-im-internet.de/bgb/__611.html

[3] §631 BGB – Vertragstypische Pflichten beim Werkvertrag https://www.gesetze-im-internet.de/bgb/__631.html

[4] §192 VVG – Vertragstypische Leistungen des Versicherers https://www.gesetze-im-internet.de/vvg_2008/__192.html

[5] Art 2 I GG iVm BGH-Rechtsprechung https://www.gesetze-im-internet.de/gg/art_2.html

[6] §1 II GOÄ http://www.e-bis.de/goae/defaultFrame.htm

[7] 2000 Springer Lexikon – Regeln der ärztlichen Kunst https://link.springer.com/chapter/10.1007/978-3-642-57034-6_12 S.199ff

[8] „ohne Datum“, Aufruf 2020-08-02 Juraforum – Erklärung zum Begriff de lege artis https://www.juraforum.de/lexikon/de-lege-artis

[9] §16 I 1 SGB V Ruhen des Anspruchs https://www.gesetze-im-internet.de/sgb_5/__16.html

[10] §257 SGB V Beitragszuschüsse für Beschäftigte https://www.sozialgesetzbuch-sgb.de/sgbv/257.html

[11] §61 SGB XI Beitragszuschüsse für freiwillige Mitglieder der gesetzlichen Krankenversicherung und Privatversicherte https://www.sozialgesetzbuch-sgb.de/sgbxi/61.html

[12] §10 I 3 a EStG Sonderausgaben https://www.gesetze-im-internet.de/estg/__10.html iVm Verordnung zur tarifbezogenen Ermittlung der steuerlich berücksichtigungsfähigen Beiträge zum Erwerb eines Krankenversicherungsschutzes im Sinne des §10 I 3 a des EStG

[13] VZ 2015 – 2020 R 3.11 II LStR https://datenbank.nwb.de/Dokument/Anzeigen/523165_3___11/

[14] §3 P34 EStG Ohne Namen https://www.gesetze-im-internet.de/estg/__3.html

[15] 2020-07-21 OFD Karlsruhe S 2342/135-St 142 – Anwendungshilfe zur Steuerbefreiung nach § 3 Nr. 34 EStG (Gesundheitsvorsorge); Umsetzung eines betrieblichen Gesundheitsmanagements https://datenbank.nwb.de/Dokument/Anzeigen/838598/