Die folgenden Informationen sind ein Auszug aus dem Buch HOW2PKV, erhätlich bei Amazon, welches weitere Informationen liefert.

Eine kostenfreie Erstberatung kann telefonisch oder – besser – als Termin erfolgen.

Steuersparen durch Vorauszahlung

Die Beiträge zur Krankenversicherung können von der Steuer in beliebiger Höhe abgesetzt werden, auch wenn der Betrag für die Vorsorgeaufwendungen (der gedeckelt wäre) überschritten wird.[1]

Durch Vorauszahlung der Beiträge können Steuereffekte in das Jahr der Vorauszahlung vorgezogen werden, da das steuerliche Abflussprinzip auch für Vorauszahlungen gilt![2] Da die Krankenversicherung in Deutschland hochpreisig ist sowie in beliebiger Höhe von der Steuer angesetzt werden kann, blockiert sie meist den Freibetrag der Vorsorgeaufwendungen, den man mit anderen Versicherungen wie der Berufsunfähigkeit, Risikolebensversicherung etc. füllen könnte. Durch die Vorauszahlung können Sie den Freibetrag für die folgenden Jahre freischaufeln. Ausgaben, die ohnehin getätigt werden, können so steueroptimiert verauslagt werden.

Die Vorauszahlung ist begrenzt auf maximal 3,0 Jahresbeiträge. Achten Sie darauf, dass es abzugsbeschränkte Vorauszahlungen gibt,[3] weshalb Sie immer im Vorfeld mit Ihrer PKV und dem Steuerberater sprechen sollten. Internetrechner bieten nur eine grobe Orientierung.[4]

Achten Sie darauf, dass Sie nicht durch eine etwaige Beitragsrückerstattung den Steuervorteil kannibalisieren.

Die Meldungen an die Krankenversicherung, das Finanzamt sowie die Deutsche Rentenversicherung Bund erfolgen automatisch, weshalb Betrugsversuche schwer bestraft werden. Anbei ein Beispiel von einem Bestandskunden, der eine Vorauszahlung geleistet hat.

Im o. g. Beispiel konnten 2760,61€ Vorauszahlung für 2015 schon im Jahr 2014 angesetzt werden. Außerdem hatte der Kunde im Jahr 2015 seinen Freibetrag für andere Versicherungen frei. Für Selbstständige ist dies meist eine sehr lohnende Alternative.

Vorauszahlungs-Beispiel für einen Selbstständigen

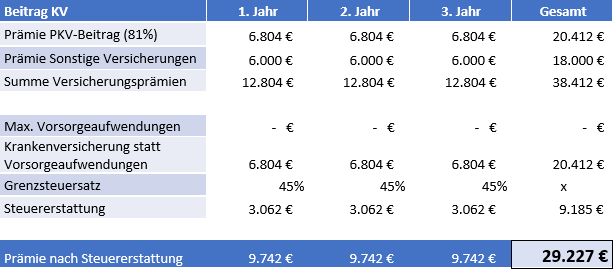

Unterstellen wird, dass ein junger Selbstständiger 700€/Monat für seine KV (inkl. Pflege) zahlt, was 8.400€ jährlich ergibt. Die PKV kann aber nicht in voller Höhe von der Steuer abgesetzt werden, d. h. bei 81% Absetzbarkeit sind es „nur“ 6.804€ jährlich für die PKV. Zusätzlich hat er eine Lebensversicherung, Berufsunfähigkeit etc., die 6.000€ im Jahr ausmachen. Sein Freibetrag für Vorsorgeaufwendungen beträgt 2.800€. Daraus ergibt sich der nicht optimierte Zahlungsstrom:

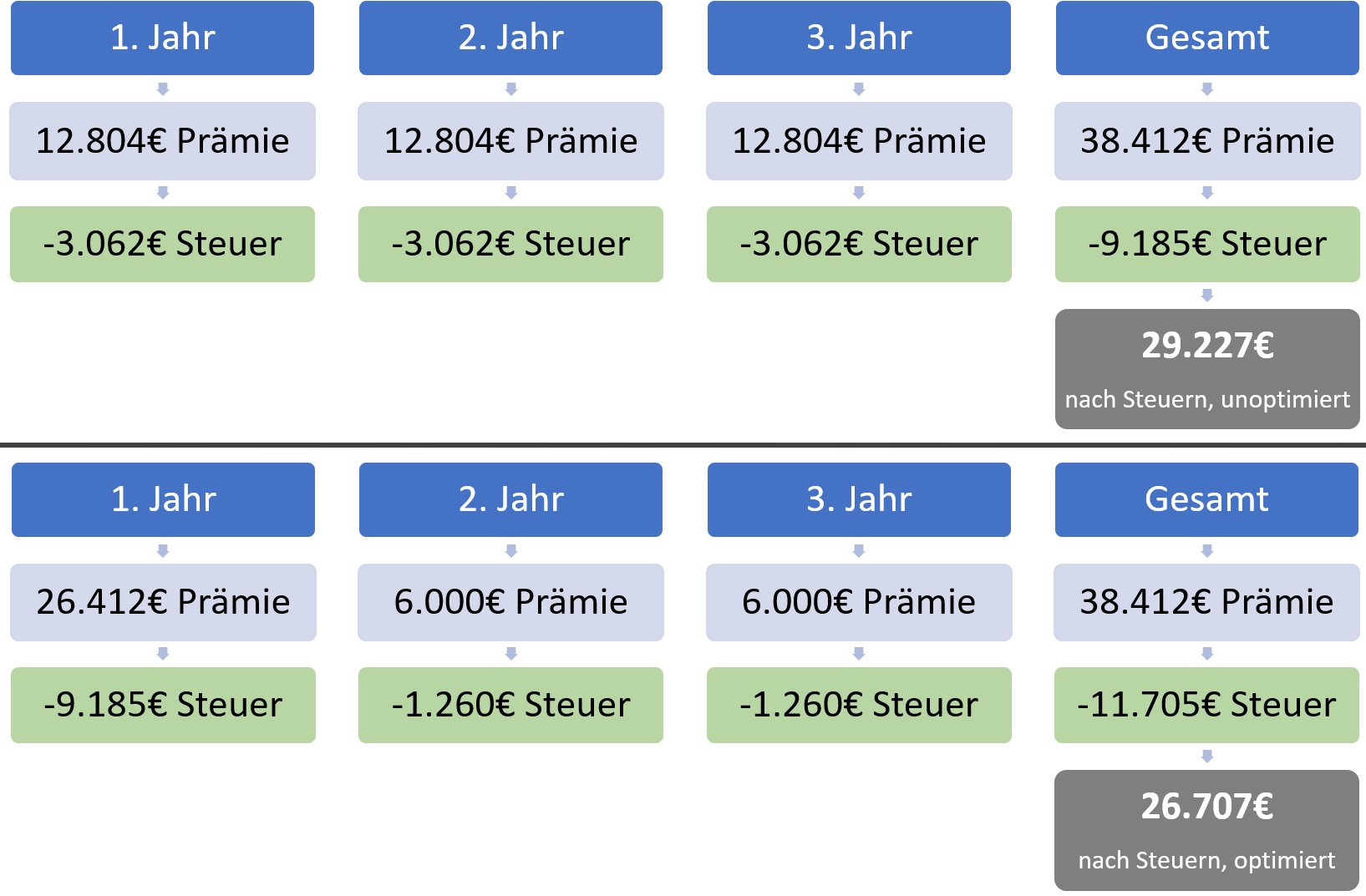

Wenn der o. g. Beispielkunde seine PKV im Voraus zahlt, ergibt sich ein optimierter Zahlungsstrom. Die relevanten Änderungen sind in blau hervorgehoben.

Im o. g. Beispiel zahlt der Kunde binnen drei Jahren 29.227€ nach Steuern, wenn er seinen Geldfluss nicht optimiert. Wenn er die KV vorauszahlt, dann sind es nur 26.707€. Somit ergäbe sich ein Beitragsvorteil von 2.520€ für Zahlungen, die ohnehin getätigt würden. Werden die o. g. Zahlungsströme auf Prämien und Steuern reduziert, ergeben sich die beiden u. g. Schaubilder vor (oben) und nach (unten) der Optimierung.

Es handelt sich um ein vereinfachtes Beispiel, welches das Schema verdeutlichen soll. Die exakte Berechnung darf nur Ihr Steuerberater durchführen.

Vorauszahlungs-Beispiel für einen Angestellten

Für einen Arbeitnehmer ist der Steuerspar-Effekt kleiner, weil er den AG-Zuschuss berücksichtigen muss. Arbeitnehmer müssen beachten, dass der anteilige Zuschuss zur Krankenversicherung versteuert werden muss, wenn er über dem liegt, was an Krankenversicherungsbeiträgen gezahlt wird.[5] Daher können selten mehr als sechs Monatsbeiträge effektiv vorausgezahlt werden. Etwaige Beitragsrückerstattungen limitieren durch Ihre Anrechnung das Modell für Angestellte noch weiter.

Als Faustformel können Sie daher annehmen, dass Sie jedes 2. Jahr bis zu sechs Monatsbeiträge vorausleisten können. Damit können Sie den Freibetrag von 1.900€ jedes zweite Jahr nutzen, womit sich bei 45% Grenzsteuersatz ein Prämienvorteil von bis zu 855€ alle zwei Jahre ergibt.

Es handelt sich um ein vereinfachtes Beispiel, welches das Schema verdeutlichen soll. Die exakte Berechnung darf nur Ihr Steuerberater durchführen.

Steuersparen durch Einmalbeitrag

Zwar können innerhalb der PKV Beitragsentlastungstarife abgeschlossen werden, welche auch steuerlich anrechenbar sind, aber es gibt keine gesetzliche Verpflichtung der Anbieter Einmalzahlungen anzubieten. Auch die Form ist frei. So gab es in der Vergangenheit zwar Anbieter, welche Einmalzahlungen in die Beitragsentlastungstarife anboten (z. B. Allianz oder Barmenia), jedoch waren dies Ausnahmen, von denen kein Anspruch auf allgemeine Gültigkeit abgeleitet werden kann. Aufgrund niedriger Zinsen gehen diese Angebote zurück.

Eine gute Beratung spart dir Zeit und…

…bringt dir bessere Ergebnisse! Probier es aus, am besten jetzt!

Quellen

[1] §10 I 3 a) EStG „ohne Titel“ https://www.gesetze-im-internet.de/estg/__10.html

[2] §11 II EStG „ohne Titel“ https://www.gesetze-im-internet.de/estg/__11.html

[3] §11 EStG „ohne Titel“ https://www.gesetze-im-internet.de/estg/__11.html

[4] „ohne Datum“, Aufruf am 2021-09-01 Software für Vorsorge und Finanzplanung GmbH & Co. KG – Vorauszahlung https://software.vorsorge-finanzplanung.de/kvoptimierer/vorauszahlung.xhtml

[5] §10 IV b EStG https://www.gesetze-im-internet.de/estg/__10.html