Die folgenden Informationen sind ein Auszug aus dem Buch HOW2PKV, erhätlich bei Amazon, welches weitere Informationen liefert.

Eine kostenfreie Erstberatung kann telefonisch oder – besser – als Termin erfolgen.

Beiträge im Alter

Die Beiträge steigen in beiden Systemen,[1] wobei die Ursachen sehr ähnlich sind. Keines der Systeme ist immer besser, auch wenn die PKV tendenziell Vorteile hat. Geht die Kalkulation der PKV mehrheitlich auf, denn steht sie besser als die GKV dar. Wäre die Kalkulation nachhaltig gestört, stünde sie ggf. schlechter dar. Basierend auf Vergangenheitswerten und aufgrund der konzeptionellen Vorteile – Äquivalenzprinzip mit Rücklagen statt reservefreies Umlageverfahren – ist die PKV – trotz Niedrigzinsphase – das zukunftsstabilere System, zumal sie ohne die Steuer-Zuschüsse auskommt, welche die GKV bekommt.

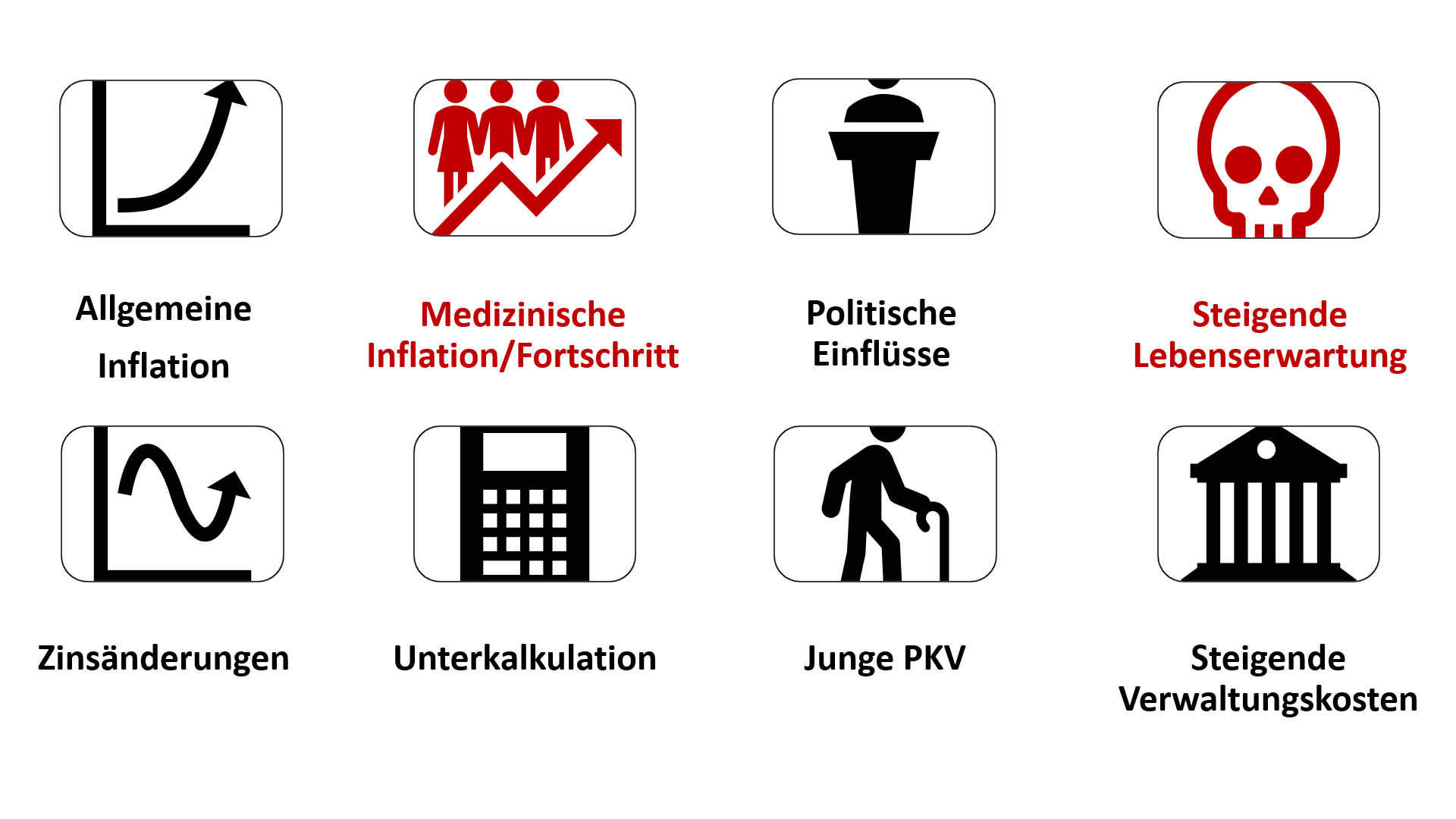

Aber warum steigen die Prämien? Pauschal lassen sich folgende Gründe feststellen, wobei die beiden stärksten Preistreiber hervorgehoben sind.

Die Gründe treffen auf die Gesellschaften unterschiedlich stark zu, weshalb eine pauschale Betrachtung wenig Sinn ergibt. Beide Systeme wurden und werden teurer, nur dieser Fakt ist unumstößlich! Daher jeweils eine kurze Begründung, worum es sich bei den preistreibenden Faktoren handelt.

Inflation allgemein: Die Kosten für die Verwaltung, das Marketing etc. steigen. Die medizinische Inflation ist hier nur anteilig berücksichtigt, sowie um technische Fortschritte sowie Qualitätsänderungen bereinigt.

Medizinische Inflation bzw. Medizinisch-Technischer Fortschritt (MTF): Die Kosten im Gesundheitssystem steigen stärker als die allgemeinen Lebenserhaltungskosten.[2] Neue Behandlungsmethoden können teurer sein als der für künftige Entwicklungen eingepreist Puffer. Generell leistet die PKV für Innovationen flächendeckend früher als die Kasse, da grundlegend alle medizinisch notwendigen Behandlungen erstattungsfähig sind.[3]

Politische Einflüsse: Zwecks Widerwahl entscheiden Politiker nicht immer zu Gunsten der PKV. Mehrheitlich sind Politiker PKV Versicherte, machen jedoch aus Wahlkampfgründen überwiegend Stimmung gegen die PKV. Beispielsweise indem Privatpraxen bei den Corona-Impfstoffen durch Nichtbelieferung gezielt behindert wurden.[4]

Steigende Lebenserwartung: Die reale Lebenserwartung kann schneller steigen als der eingepreiste Sicherheitspuffer. Auch leben PKV-Versicherte im Schnitt länger als die restliche Bevölkerung.

Zinsänderungen: Eine Zinsänderung betrifft die auslösenden Faktoren nicht direkt, sondern über entgangene Zinsen indirekt über diverse Verteilmechanismen.[5]

Unterkalkulation: Bei einem niedrigeren Beitrag werden weniger Rückstellungen gebildet, weshalb er anfälliger für Steigerungen ist.

Junge PKV: Ohne eigene Erfahrungswerte muss die PKV mit Durchschnittswerten der BaFin bzw. der DAV rechnen. Sie konnte auch noch nicht so viele Rückstellungen bilden. Deshalb sind junge Kassen oder PKV deutlich anfälliger für Preissteigerungen oder Krisen.

Steigende Verwaltungskosten: Eine erhöhte Komplexität, gestiegene Anforderungen sowie Kosten der Regulierung verteuern die Verwaltung und den Vertrieb, der oft über Gestaltungsspielräume bilanziell aus den Verwaltungskosten entlohnt wird.

Eine gute Beratung spart dir Zeit und…

…bringt dir bessere Ergebnisse! Probier es aus, am besten jetzt!

Quellen

[1] 2016-11-21 Experten Report – Die unmögliche Flucht vor steigenden Beiträgen in der PKV

[2] 2019-06 Aktuar Aktuell 46 – Welche Auswirkungen hat die medizinische Inflation auf die Private Kranken- und Pflegeversicherung? S. 8 & 9 https://aktuar.de/politik-und-presse/aktuar-aktuell/Documents/Aktuar%20Aktuell%20Nr.46.pdf

[3] 2021-03-21 Experten Report – Innovationsmotor PKV https://www.experten.de/2021/03/17/innovationsmotor-pkv/?utm_source=rss&utm_medium=rss&utm_campaign=innovationsmotor-pkv

[4] 2021-04-07 Versicherungsbote – Privatpraxen schauen bei Corona-Impfungen in die Röhre https://www.versicherungsbote.de/id/4901724/Corona-Impfungen-Hausarzt-Privatpraxen/

[5] 2015-04 Aktuar Aktuell 29 – Die aktuelle Beitragsanpassungsklausel in der PKV S. 9

About the Author: Walter "Benzinfass" Benda