Die Pandemie ist vorbei! Größtenteils. Die Welt hat COVID-19 überlebt, auch Corona genannt. Aber es gab Auswirkungen auf Versicherungen, speziell in der PKV. Nur welche? Was hat Covid für die PKV verändert, speziell für den PKV-Antrag?

Der PKV-Antrag geht, wie früher auch!

Es macht keinen Unterschied! Also theoretisch. Alle Verfahren laufen wie vorher ab. Da COVID-19 aber relativ neu war ist, viel Panik & Hysterie herrscht(e) sowie die Auswirkungen nur begrenzt absehbar sind, gibt es Fragenzeichen. Das hat sich bis heute nur teils geändert.

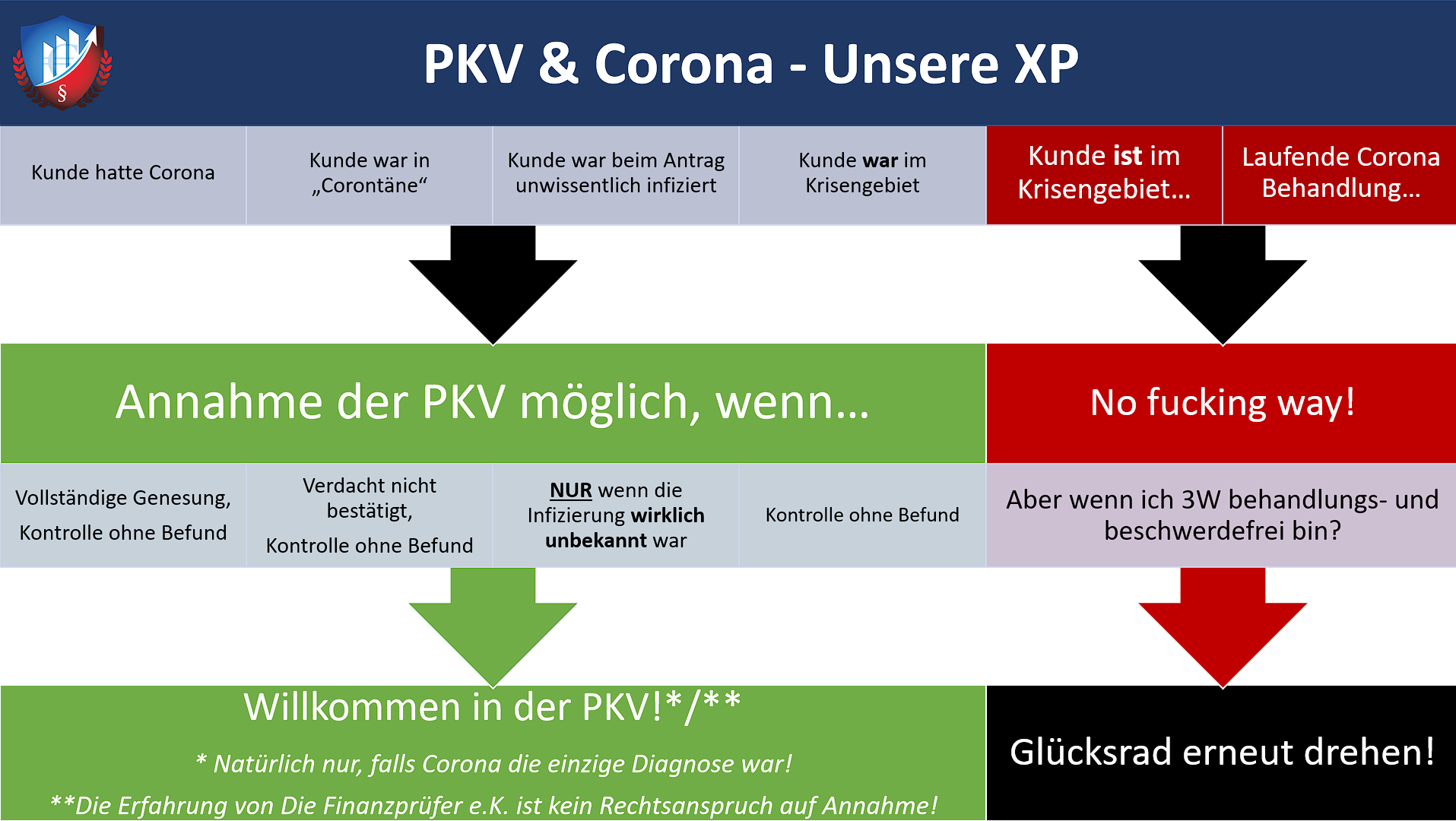

In der komprimierten Corona-Matrix (Datum 2020) findet sich eine Übersicht wie die private Krankenversicherung (PKV) auf COVID-19 reagierten. Generell lässt sich festhalten, dass ein Verdacht auf COVID-19 mittlerweile bestätigt sein darf. Dass keine Infizierung vorliegen durfte, ist veraltet.

Etwaige Risikofaktoren, wie z. B. der Aufenthalt in einem Risikogebiet, werden dabei zeitlich begrenzt bewertet, da es aus Sicht von heute (2024-07) keine Risikogebiete mehr gibt. Als Faustformel lässt sich festhalten:

Entweder man hatte nie COVID-19 oder wenn man es hatte, muss es seit mindestens drei Wochen Vergangenheit ohne Folgen (Long-Covid) sein und ein Arztbericht muss (!) es bestätigen.

Corona-Matrix

Ein Teilen der unveränderten Grafik mit Quellenangaben – gerne als Link – ist gestattet. Die Corona-Matrix (1915x1080px) kann auch in Originalgröße runtergeladen werden. Sie ist minimal outdated, denn die damaligen Risikogebiete – welchen Änderungen unterlagen – gibt es heute nicht mehr. Eine Infektion war überall und auch trotz Booster-Impfung möglich, wie der Autor am eigenen Leib erfahren hat. Zum Glück mit sehr mildem Verlauf. Manch ein Versicherungsvorstand hätte es ihm womöglich anders gewünscht. ;)

PKV-Antrag trotz Corona

Was ist Long-Covid?

Long-Covid ist eine Langzeitfolge einiger Infizierter. Durch neue Erkenntnisse wissen wir heute, dass es Long-Covid gibt, was nach einer Covid-19-Infektion eine Reihe von üblen Symptomen nach sich zieht. Für eine PKV würde dies erhöhte Behandlungskosten verursachen. Beispiele:

- Kurzatmigkeit

- Anhaltender Husten

- Muskelschwäche

- Muskelschmerzen

- Konzentrations- und Gedächtnisprobleme („brain fog“)

- Schlafstörungen

- Psychische Probleme wie depressive Symptome, Ängstlichkeit etc. können auftreten

Die Symptome sind vereinzelt so stark, dass Leistungen aus Berufsunfähigkeitsversicherungen beansprucht sowie bewilligt wurden werden. Klar, dass keine PKV dieses Risiko ohne Prüfung zeichnen will.

Wie ist mit Covid-19 im PKV-Antrag umzugehen?

Die o. g. Informationen sind Erfahrungswerte von vielen Kollegen, die auf die PKV (private Krankenversicherung) spezialisiert sind. Natürlich kann es Änderungen der Annahmepolitik der Krankenversicherungen geben. Wir empfehlen deshalb, dass die Gesundheitshistorie sauber aufbereitet ist. Dann werden Angaben zu COVID-19 automatisch erfasst. Ein guter Berater wird dann eine Ausschreibung vorbereiten, die unter Berücksichtigung von COVID-19 erfolgt.

Ist ein PKV-Antrag mit laufender Covid-Behandlung möglich?

Nein! Faustformel: Mindestens drei Wochen müssen seit dem Behandlungserfolg vergangen sein. Alles andere hat eine Rückstellung zur Folge.

Wie sind die Corona-Impfungen zu nennen?

Bewährt hat sich der Eintrag:

„Covid-19 Impfung (ggf. Impfstoff nennen) ohne Impfreaktion.“

Und/oder:

„Covid-19 Booster-Impfung (ggf. Impfstoff nennen) ohne Impfreaktion.“

Was, wenn eine Covid-Infektion oder ein Atemwegsinfekt vorlag?

Dann hat sich bewährt:

„Vermuteter Atemwegsinfekt, da Symptome wie Müdigkeit, Abgeschlagenheit sowie dumpfer Kopfschmerz vorlagen. Covid-19 Zufallsbefund. Mit Schonung nach wenigen Tagen folgenlos ausgeheilt. Keine Anzeichen für Long-Covid.“

Und/oder:

„Im Rahmen der betriebsärztlichen Untersuchung wurde der Zufallsbefund Covid-19-Infektion gefunden. Zum Schutz von Arbeitskollegen sowie Kunden wurde eine zweiwöchige Selbstisolation mit Schonung empfohlen. Infektion folgenlos verheilt. Keine Anzeichen für Long-Covid. Eine erhöhte Resilienz aufgrund von Impfungen inkl. Booster-Impfung liegt vor.“

Natürlich sind auch andere Formulierungen möglich. Aber das sind die typischen Formulierungen, wie sie die Realität widerspiegeln und für den Risikoprüfer eine Bewertung zulassen. Wer aber einen Sonderfall hat, möge mir den gerne zusenden! ;)

Wie beurteilen Prüfer eine schwere Corona-Infektion beim PKV-Antrag?

Das ist individuell zu beantworten. Wenn es schwerwiegend war, d. h. Monate lange Krankschreibungen, Beatmungsgeräte etc., dann ist eine Beurteilung nur mit entsprechenden Unterlagen möglich. Das umfasst alle Krankenhausberichte, Befunde, Arztbriefe etc.

Eine Ausheilung ist zwar möglich aber aus der Erfahrung heraus sind die Prüfer bei schweren Verläufen skeptisch bis ablehnend, da Long-Covid-Folgeerscheinungen womöglich erst Jahre später auftreten können. Der Stand der Wissenschaft hat noch keine vollumfänglichen Erkenntnisse, die einen garantierten Ausschluss zulassen.

Hier hilft nur eine ordentliche Aufarbeitung für eine anonyme Risikovoranfrage, kurz RiVo oder RVA genannt.

Beratung gefällig?

Geht natürlich auch ohne Corona-Infektion! ;)

About the Author: Walter "Benzinfass" Benda