Die Systemunterschiede von PKV zu GKV

Die gesetzliche Krankenkasse (GKV) und die private Krankenversicherung (PKV) sind zwei unterschiedliche Krankenversicherungssysteme. Beide können die Pflicht zur Krankenversicherung in Deutschland erfüllen, wobei es bei der PKV nicht für alle Unternehmen gilt, sondern nur für jene, deren Tarife die Pflicht zur substitutiven Krankenversicherung erfüllen.[1] Einzelne Marktteilnehmer definieren Mindeststandards für die PKV, teils von „gesetzlichen Mindeststandard“ sprechend, wobei es diesen nur für die gesetzliche Krankenkasse und nicht für die PKV gibt. Der PKV-Verband erstellt zwar Empfehlungen – u. a. in Form von Musterbedingungen[2] – aber es nehmen nicht alle PKV- Unternehmen teil,[3] noch dürfte es wegen kartellrechtlicher Gründe eine brancheweite Vereinheitlichung geben. Die Informationen des PKV-Verbands sowie seiner Partner[4] sind als tendenziös pro PKV einzustufen.

Um eine fundierte Entscheidung für oder gegen eines der Systeme treffen zu können, müssen die Unterschiede betrachtet werden. Beide Systeme haben unterschiedliche Rechtsgrundlagen und Versorgungsaufträge. Keines der Systeme ist per se besser oder schlechter, denn das hängt von der persönlichen Lebensführung sowie -planung ab. Dennoch können Handlungsempfehlungen gegeben werden.

Welche Rechtsformen gibt es?

Die Zugehörigkeit einer Person in deutsches Recht gehört zu einer der u. g. vier Kategorien, wobei Sonderfälle wie Asylbewerberstatus o. Ä. nicht thematisiert werden.

[1] §193 III VVG Versicherte Person; Versicherungspflicht https://dejure.org/gesetze/VVG/193.html

[2] „ohne Datum“, Aufruf 2020-03-02 PKV-Verband Rechtsquellen https://www.pkv.de/service/rechtsquellen/

[3] „ohne Datum“, Aufruf 2020-03-02 PKV-Verband Mitgliedsunternehmen https://www.pkv.de/verband/mitglieder/

[4] „ohne Datum“, Aufruf 2020-03-02 PKV-Verband Partner https://www.pkv.de/verband/partner/

Die Solidargemeinschaften und Personen ohne Krankenversicherung sind bewusst rot dargestellt, weil beide in der Regel nicht die Pflicht zur Krankenversicherung erfüllen oder andere Problem haben.

Ausländische PKV werden nicht tiefer behandelt, da dem Autor keine ausländische PKV bekannt ist, welche die deutsche Pflicht zur substitutiven KV erfüllen würde. Damit zählen Personen mit Auslands- oder Reisekrankenversicherung meist wie Nichtversicherte, jedoch mit Zugehörigkeit zu einem ggf. ausländischen PKV-System.

Körperschaft des öffentlichen Rechts

Die gesetzlichen Krankenkassen in Deutschland sind Körperschaften öffentlichen Rechts,[1] d. h. sie sind keine privatwirtschaftlich orientierten Unternehmen, sondern Teil der gesetzlichen Sozialversicherung.[2] 1845 in Preußen wurde erstmals eine Grundlage zur gesetzlichen Verankerung einer Krankenkasse für Arbeiter geschaffen.[3] In der deutschen Reichsversion vom 15. Juni 1883 im Krankenversicherungsgesetz und die dasselbe ergänzenden reichsgesetzlichen Bestimmungen erkannten der Kaiser und seine Beamten, dass ein Zwang sowie Schutz und Förderung durch den Staat notwendig sind, um ein Gelingen zu gewährleisten und die Gesundheitsfürsorge nicht allein der Privatautonomie überlassen werden sollte. Die Krankenversicherung wurde verstanden als Verbesserung der Lebensbedingungen bei gleichzeitiger Verringerung der staatlichen Armenlast.[4]

Oft werden die gesetzlichen Krankenkassen als gesetzliche Krankenversicherung bezeichnet, was verkehrt ist, denn eine Kasse ist immer gesetzlich und eine Versicherung immer privat. Wenn Sie künftig das „falsche“ Kürzel GKV lesen, die leider oft genutzte Kurzform für gesetzliche Krankenkasse, versuchen Sie sich den Unterschied in Erinnerung zu rufen. Korrekt wäre das Kürzel GKK für gesetzliche Krankenkassen. Aus Vereinfachungsründen wird dennoch das Kürzel GKV verwendet, da es sich eingebürgert hat.

Als Mitglied einer Kasse werden Sie Teil einer undifferenzierten Solidargemeinschaft,[5] die das Ziel hat „die Gesundheit der Versicherten zu erhalten, wiederherzustellen oder ihren Gesundheitszustand zu bessern“.[6] Die Grundlagen bilden die Sozialgesetzbücher (SGB), das Bürgerliche Gesetzbuch (BGB), sowie die laufende Rechtsprechung. Sie steht heute im Spannungsverhältnis zwischen Humanität[7] und Wirtschaftlichkeit.[8]

Organisiert sind die Kassen im Spitzenverband der Krankenkassen (GKV-Spitzenverband).[9] Die zuständige Aufsichtsbehörde ist das Bundesversicherungsamt (BVA),[10] das eng mit dem Bundesministerium für Arbeit und Soziales kooperiert (BMAS).[11]

[1] 2016 Bundeszentrale politische Bildung – Körperschaft des öffentlichen Rechts https://www.bpb.de/nachschlagen/lexika/lexikon-der-wirtschaft/19896/koerperschaft-des-oeffentlichen-rechts

[2] 2016 Bundeszentrale für politische Bildung – Sozialversicherung https://www.bpb.de/kurz-knapp/lexika/lexikon-der-wirtschaft/20660/sozialversicherung/

[3] 2020-05-03 Wikipedia – Die Geschichte der Sozialversicherung in Deutschland https://de.wikipedia.org/wiki/Geschichte_der_Sozialversicherung_in_Deutschland

[4] 1883-06-15 Krankenversicherungsgesetz und die dasselbe ergänzenden reichsgesetzlichen Bestimmungen – S. XVI-XVII

[5] §3 SGB V – Solidarische Finanzierung https://www.gesetze-im-internet.de/sgb_5/__3.html

[6] §1 SGB V Zitat Solidarität und Eigenverantwortung https://www.gesetze-im-internet.de/sgb_5/__1.html

[7] §70 SGB V – Qualität, Humanität und Wirtschaftlichkeit https://www.gesetze-im-internet.de/sgb_5/__70.html

[8] §12 SGB V – Wirtschaftlichkeitsgebot https://www.gesetze-im-internet.de/sgb_5/__12.html

[9] „ohne Datum“, Aufruf 2020-05-10 GKV-Spitzenverband https://www.gkv-spitzenverband.de/

[10] „ohne Datum“, Aufruf 2020-05-10 Bundesversicherungsamt http://www.bundesversicherungsamt.de/

[11] „ohne Datum“, Aufruf 2020-05-10 Bundesministerium für Arbeit und Soziales http://www.bmas.de/DE/Startseite/start.html

Privatrechtliche Firma

Wer in die private Krankenversicherung eintritt, der schließt einen Vertrag mit einer Privatfirma ab, die ihm gem. Tarifbedingungen eine Erstattung für versicherte Kosten gibt, was nicht zwingend deckungsgleich mit den verursachten Kosten sein muss. Die Eranos-Vereine[1] aus dem antiken Griechenland im sechsten Jahrhundert vor Christus werden teils aus Vorläufer für die Privatversicherung bezeichnet, bspw. weil die entrichteten Beiträge u. a. zum Freikauf aus der Sklaverei dienten, was einer Art Insolvenzversicherung gleichkam. Die heutige Prägung des dualen Systems zweier Krankenversicherungssysteme[2] wurde in der Zeit des Nationalsozialismus besonders stark gen PKV geprägt, weil damals der Vorgänger der heutigen JAEG massiv gesenkt wurde und die GKV keine Angebote mehr unterbreiten durfte, die als PKV-Leistung zu klassifizieren waren. Sie wollten eine strikte Trennung zwischen der Propaganda verwertbaren staatlichen Leistungen gegenüber der Individualversicherung stärken.[3]

Als Versicherter einer PKV werden Sie Teil eines Versichertenkollektivs, sprich einer statistischen Masse nach vorher definierten Selektionskriterien.[4] Die Risiken des Einzelnen sind unbezahlbar, doch durch Bündelung auf eine Gruppe sind sie gegenfinanzierbar, da im Kollektiv ausgleichbar. Die Grundlagen werden durch Ihren Vertrag begründet, der sich überwiegend an den Spezialvorschriften des Versicherungsvertragsgesetzes (VVG) orientiert sowie den generellen Vorschriften des Bürgerlichen Gesetzbuches (BGB). Analog zur GKV flankiert durch die Rechtsprechung. Für die PKV gilt „pacta sunt servanda“, die Vertragstreue für Schuldverhältnisse sowie rechtswirksame Übereinkünfte,[5] ergänzt durch Treu und Glauben.[6] Vereinfacht: Verträge sind einzuhalten!

Erwarten Sie nie mehr als vertraglich vereinbart wurde, sprich versichert ist!

Die umgangssprachliche Kulanz sollten Sie – ganz umgangssprachlich – getrost vergessen! Beispiel: Zahlt eine PKV über längere Zeit medizinisch nicht notwendige Behandlungen, könnte ein Versicherte auf die Idee kommen aus Treu und Glauben heraus einen Anspruch abzuleiten, wo keiner besteht.[7] Dem ist nicht so, denn weder darf eine PKV die anderen Versicherten benachteiligen, noch wird sie sich durch dieses Verhalten auf Zahlungsverpflichten einlassen, für die sie keine Prämien vereinnahmt. Selbst in Ausnahmen (z. B. Fehler des Sachbearbeiters) gilt, dass aus einer Erstattung in der Vergangenheit kann kein Anspruch für die Zukunft abgeleitet werden.

Ob Sie bei einer Aktiengesellschaft (kurz AG)[8] versichert sind oder einem Versicherungsverein auf Gegenseitigkeit (kurz VVaG),[9] spielt eine untergeordnete Rolle. Daher werden die Unterschiede hier nicht detailliert behandelt, denn für beides lassen sich pro und contra Argumente finden. Es gibt keine zwei Gesellschaften, die so ähnlich in Tarifstruktur und sonstigen Kriterien sind, als dass AG bzw. VVaG ein Auswahlkriterium sein könnte! Die urbane Legende, dass ein VVaG besser sei, kann nicht pauschal durch wissenschaftliche Fakten belegt werden. Prominentes Beispiel: die Deutsche Steuerberater-Versicherung-Pensionskasse VVaG bekam mangels Finanzierbarkeit die BaFin-Lizenz entzogen.[10]

[1] 2020-02-22 Wikipedia – Eranos https://de.wikipedia.org/wiki/Eranos

[2] „ohne Datum“, Aufruf 2022-01-19 Bayerisches Staatsministerium für Gesundheit und Pflege – Gesundheitssystem https://www.stmgp.bayern.de/gesundheitsversorgung/gesundheitssystem/

[3] 2017 Springer Gabler Best Masters – Quersubventionierung zwischen gesetzlicher und privater Krankenversicherung – Quantitative Bewertung für Arztpraxen und Ableitung eines Entwicklungsszenarios – ISBN 978-3-658-16120-0 – S. 23

[4] 2018-02-16 Wirtschaftslexikon Gabler – Grundgesamtheit http://wirtschaftslexikon.gabler.de/Definition/grundgesamtheit.html?referenceKeywordName=Kollektiv

[5] §241 I BGB Pflichten aus dem Schuldverhältnis https://www.gesetze-im-internet.de/bgb/__241.html

[6] §242 BGB Leistung nach Treu und Glauben https://www.gesetze-im-internet.de/bgb/__242.html

[7] 2023-02-02 OLG Karlsruhe – Az. 12 U 193/22 http://lrbw.juris.de/cgi-bin/laender_rechtsprechung/document.py?Gericht=bw&nr=38576

[8] Aktiengesetz https://www.gesetze-im-internet.de/aktg/

[9] §171 VAG https://www.buzer.de/s1.htm?g=vag&a=171

[10] 2022-01-21 BaFin – Deutsche Steuerberater-Versicherung – Pensionskasse des steuerberatenden Berufs VVaG: BaFin widerruft Erlaubnis zum Betrieb des Versicherungsgeschäfts https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Massnahmen/VAG/meldung_20220121_Widerruf_Erlaubnis.html?fbclid=IwAR1KaM_9xx-BXOI4QDSaD4IssL4hmnmFOthOv6fZCFDQsTVDtHC3ft0I-LU

Solidargemeinschaften

Es gibt ein paar Vereine, Interessengemeinschaften bzw. Selbsthilfeeinrichtungen, die neben der gesetzlichen Krankenkasse sowie der privaten Krankenversicherung versuchen dem Wettbewerb beizutreten. Beispielhaft genannt seien Artabana Deutschland Solidargemeinschaft e.V.,[1] SOLIDAGO Bundesverband Solidargemeinschaft für Gesundheit e.V.,[2] Samarita Solidargemeinschaft e. V.[3] oder die Carta Mensch Stiftung Unterstützungskasse,[4] deren umstrittene Tätigkeit von dem Aktuar Peter Schramm sowie dem Rechtsanwalt Dr. Johannes Fialia unterstützt wird,[5] die regelmäßige Kritik an der PKV üben.

Die illegale Krankenkasse der Reichsbürger DeGeKa VVaG[6] wäre tendenziell hier einzuordnen. Mitwirkende wurden von verschiedenen Gerichten verurteilt. Die Dokumente wurden nahezu inhaltsgleich von der Debeka übernommen, um so Verbraucher zu täuschen.[7] Da Sie weder die Bedingungen einer GKV noch PKV erfüllt, illegal ist sowie wirtschaftlich irrelevant (<50 Vollversicherte, <10.000€ Jahresprämieneinnahmen)[8], wird dieser Sonderfall nicht weiter berücksichtigt, zumal dieser regelmäßig von der BaFin die Tätigkeit verboten wird und Polizei-Razzien in deren Geschäftsräumen durchgeführt werden.[9]

Diese „Alternativen“ sind höchst umstritten, besitzen einen unklaren Rechtsstatus und bergen beachtliche Risiken für das Mitglied. Es gibt keine klar zuständige Aufsichtsbehörde, BVA und BaFin sind sich uneins. Dadurch fehlender Schutz durch fehlende EU-Aufsicht (z. B. kein Solvency), wobei der Gesetzgeber eine dritte Säule der Versicherungssäule ausschließt. Lediglich dem BMG müssen alle fünf Jahre Pläne zur Finanzierbarkeit vorgelegt werden.[10]

Auch die Versicherungspflicht wird in der Regel nicht erfüllt. Die Mehrheit der Gerichtsurteile geht zu Ungunsten der selbst ernannten Solidargemeinschaften aus.[11]

Zwar gibt es die theoretische Möglichkeit, dass diese Solidargemeinschaften die Versicherungspflicht erfüllen,[12] jedoch genügt ein faktischer Anspruch nicht,[13] denn die Mitglieder haben keinen dauerhaft verbrieften Rechtsanspruch auf einen verbindlich festgelegten Leistungsumfang. Aber selbst, wenn theoretisch die Leistungen gem. Satzung geringer als bei einer GKV wären und keine entsprechenden Rücklagen gebildet werden, so entstünde dem Mitglied dennoch ein Anspruch wie Mindestens bei der GKV, deren Leistungen als Mindeststandard erbracht werden müssen. Davon dürfte theoretisch nicht via Satzung abgewichen werden. Den Mitgliedern der Weg zu den ordentlichen Gerichten offen, wenn es dennoch geschieht.[14] Daraus ergeben sich Rechtsunsicherheiten bezüglich der Leistung sowie der Beitragsfinanzierung.

Da sowohl die Finanzierung als auch die Rechtsgrundlage fraglich sind, sollten Sie von solchen Angeboten Abstand halten. Solche Angebote sind definitiv nicht mit einer PKV vergleichbar, denn bei der PKV gibt es einen regulär verjährenden, aber einklagbaren Leistungsanspruch und Alterungsrückstellungen.[15]

Der Gesetzgeber hat Mitte 2021 rechtliche Erleichterungen für die Solidargemeinschaften geschaffen, so dass unter Umständen eine substitutive Krankenversicherung begründet werden kann.[16] Damit ist der unklare Status theoretisch lösbar. Die restlichen Kritiken bleiben bestehen:

- Eine unklare, vermutlich nicht dauerhaft tragfähige Finanzierung, weshalb die Solidargemeinschaft eine Rückversicherung unterhalten muss.

- Es fehlen Rücklagen für sehr teure Erkrankungen.

- Eine Compliance existiert nicht.

- Die Leistungen können gekürzt oder rationalisiert werden.

- Es gibt keinen Kündigungsverzicht.

- Es gibt keinen Annahmezwang für Anträge.

Anträge können ohne Begründung oder Sachgrund abgelehnt werden! Beispiel:

Von: Info _ Samarita <info@samarita.de>

Datum: 20. Juni 2022 um 17:29:40 MESZ

An: E-Mail Empfänger

Betreff: Ihre AnfrageLieber GESCHLECHT NAME,

haben Sie vielen Dank für Ihr Interesse an einer Mitgliedschaft bei der Samarita Solidargemeinschaft.

Wir haben Ihren Antrag geprüft, müssen Ihnen aber leider mitteilen, dass wir Sie nicht aufnehmen können.

Diese Entscheidung ist uns nicht leicht gefallen und der aktuellen Situation unserer noch relativ kleinen Gemeinschaft geschuldet. Ein Aspekt unserer Entwicklung ist, dass wir uns um ein ausgewogenes, organisches Wachstum der Gemeinschaft bemühen und daher bis auf Weiteres leider nicht allen Mitgliedswünschen entsprechen können.

Wir hoffen auf Ihr Verständnis und wünschen wir Ihnen alles Gute.

Mit den besten Grüßen

Vorstand 1 | Vorstand 2, Samarita Solidargemeinschaft e.V. [17]

Zurzeit werden ca. 20.000 Personen als Mitglieder von Solidargemeinschaften geschätzt.[18]

Nach dem Verständnis des Autors müssen sich die Solidargemeinschaften gen GKV oder PKV entwickeln, da Ihr Hybridstatus zu Lasten der etablierten Systeme mit ehrlichen Beitragszahlern gehen. Da es keinen Annahmezwang gibt, Anträge abgelehnt werden können, teilweise Rückstellungen gebildet werden und die Funktionsweise eher wie eine Versicherung mit Kostenerstattung statt dem gesetzlichen Sachleistungsprinzip funktioniert, tendiert der Autor zur Einstufung gen PKV. Der PKV-Verband vertritt die Auffassung, nebst ähnlicher Kritik, dass eine Umwandlung der Solidargemeinschaft in einen deutlich strenger regulierten Versicherungsverein auf Gegenseitigkeit möglich wäre.[19]

Aufgrund der Struktur gehen Fachleute davon aus, dass schwer Kranke sowie Menschen ohne Krankenversicherungsschutz verstärkt die Solidargemeinschaften nutzen werden, da dort keine Strafbeiträge zu entrichten sind und der Gesundheitszustand sich nicht negativ auf den Beitrag auswirkt. Als überzogenes Beispiel wird ein gescheiterter Selbständiger ohne Krankenversicherung als rauchender Krebspatient in Psychotherapie diskutiert,[20] der kaum versicherbar wäre.

Ergänzender Versicherungsschutz, z. B. Krankenzusatzversicherungen oder Anwartschaften, wird für Mitglieder der Solidargemeinschaften nicht angeboten, weil diese nur für Mitglieder der GKV zulässig sind und die PKV die Solidargemeinschaften im Rahmen der Tarifbedingungen nicht einschließt.[21]

[1] „ohne Datum“, Aufruf 2020-05-10 Artabana Deutschland Solidargemeinschaft e. V. https://www.artabana.de/

[2] „ohne Datum“, Aufruf 2020-05-10 Solidago Bundesverband Solidargemeinschaft e. V. https://solidago-bund.de/

[3] „ohne Datum“, Aufruf 2020-05-10 Samarita Solidargemeinschaft e. V. https://www.samarita.de/

[4] „ohne Datum“, Aufruf 2020-05-10 Carta Mensch Stiftung Unterstützungskasse https://www.ukasse.carta-mensch.de/

[5] 2017-05-16 Rechtsanwalt Dr. Johannes Fiala – Die Lösung laufender Beitragserhöhungen der privaten Krankenversicherung https://www.fiala.de/die-loesung-laufender-beitragserhoehungen-der-privaten-krankenversicherung/

[6] 2017-08-14 BaFin – Deutsche Gesundheitskasse DeGeKa VVaG: Verdacht des Betreibens unerlaubter Versicherungsgeschäfte https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Meldung/2017/meldung_170814_DeGeKa.html

[7] 2022-09-08 Legal Tribune Online – AG Dresden zu Reichsbürger-Krankenkasse „DeGeKa“ Verfahren gegen vier Angeklagte eingestellt https://www.lto.de/recht/nachrichten/n/ag-dresden-illegale-krankenkasse-reichsbuerger-vier-verfahren-eingestellt/

[8] 2022-09-07 Reichsbürger-Krankenkasse hatte kaum Beitragseinnahmen https://www.versicherungsbote.de/id/4907797/Reichsburger-Krankenkasse-hatte-kaum-Beitragseinnahmen/

[9] 2023-11-29 BaFin – Pressemitteilung | 29.11.2023 – Unerlaubte Bank- und Versicherungsgeschäfte: BaFin durchsucht Objekte der Vereinigung „Königreich Deutschland“ https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Pressemitteilung/2023/pm_2023_11_29_Vereinigtes_Koenigreich.html

[10] 2021-03-17 Deutscher Bundestag – Drucksache 19/27625 S. 109 Abs. 4 & 5 https://www.bundesgesundheitsministerium.de/fileadmin/Dateien/3_Downloads/Gesetze_und_Verordnungen/GuV/D/DVPMG_BT_bf.pdf

[11] 2018-12-01 Ärzte Zeitung – Solidargemeinschaft statt Krankenkasse https://www.aerztezeitung.de/Politik/Solidargemeinschaft-statt-Krankenkasse-232246.html

[12] 2018-12-14 GKV-Spitzenverband – Grundsätzlich Hinweise Auffangversicherungspflicht nach §5 I 13 SGB V vom 14.12.2018 https://www.vdek.com/vertragspartner/mitgliedschaftsrecht_beitragsrecht/versicherungspflicht/_jcr_content/par/download/file.res/GH%20vom%2014.12.2018.pdf

[13] §5 I 13 SGB V Versicherungspflicht https://www.gesetze-im-internet.de/sgb_5/__5.html

[14] 2021-03-17 Deutscher Bundestag – Drucksache 19/27625 S. 110 Abs. 2 https://www.bundesgesundheitsministerium.de/fileadmin/Dateien/3_Downloads/Gesetze_und_Verordnungen/GuV/D/DVPMG_BT_bf.pdf

[15] §194 I BGB Gegenstand der Verjährung https://dejure.org/gesetze/BGB/194.html

[16] §176 SGB V Bestandschutzregelung für Solidargemeinschaften https://www.gesetze-im-internet.de/sgb_5/__176.html

[17] 2022-07-20 Samariter e.V. – Ablehnende E-Mail des Vorstands für einen Antrag eines ex PKV-Kunden

[18] 2021-06-30 procontra online – Solidargemeinschaften: Sinnvolle Alternative zu GKV und PKV? Finanznachrichten Versicherungen: Solidargemeinschaften: Sinnvolle Alternative zu GKV und PKV? (procontra-online.de)

[19] 2019-07-04 PKV-Verband – Stellungnahme zum Referentenentwurf des Bundesministeriums für Gesundheit – Entwurf eines Gesetzes für bessere und unabhängigere Prüfungen – MDK-Reformgesetz – S. 2 https://www.bundesgesundheitsministerium.de/fileadmin/Dateien/3_Downloads/Gesetze_und_Verordnungen/Stellungnahmen_WP19/MDK/PKV.pdf

[20] 2021-07-23 Facebook Diskussionsstrang in geschlossener Gruppe Finanzfachforum https://www.facebook.com/groups/finanzfachforum/posts/1685971804927120/?comment_id=1686016561589311&reply_comment_id=1686313388226295¬if_id=1626987549963061&ref=notif¬if_t=group_comment_mention

[21] „ohne Datum“, Aufruf 2021-09 E-Mail-Anfragen an verschiedene PKVU mit Kostenerstattungstarifen für GKV-Versicherte, darunter ARAG, Barmenia, BBKK, Deutscher Ring DKV, Münchener Verein, R+V, SDK, Signal Iduna, Württembergische

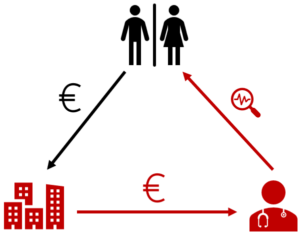

Personen ohne Krankenversicherung

Theoretisch darf in Deutschland niemand ohne Krankenversicherung sein. Ca. 143.000€ waren laut Mikrozensus im Jahr 2019 ohne Krankenkasse oder Krankenversicherung gewesen,[1] Tendenz fallend. U. a. für diese Menschen wurde die Auffangversicherungspflicht begründet.[2] Sie gilt aber für alle Personen, die keinen Krankenversicherungsschutz haben, etwa entflohene Häftlinge, die bei der Flucht Gesundheitskosten verursachen, welche nicht durch die freie Heilfürsorge sondern die GKV getragen werden.[3] Personen aus den o. g. Solidargemeinschaften könnten dieses Schicksal teilen. Wie diese zu versichern sind, können Sie dem u. g. Schaubild entnehmen.

[1] 2020-08-14 Deutschlandfunk – Immer mehr Menschen ohne Versicherung https://www.deutschlandfunk.de/krankenversicherung-immer-mehr-menschen-ohne-versicherung.1766.de.html?dram:article_id=482388

[2] §5 I 13 SGB V Versicherungspflicht https://www.gesetze-im-internet.de/sgb_5/__5.html iVm §20 I 2 SGB XI https://dejure.org/gesetze/SGB_XI/20.html oder §193 III VVG Versicherte Person; Versicherungspflicht https://dejure.org/gesetze/VVG/193.html

[3] 2024-04-19 SG Hannover – Gesetzliche Krankenkasse muss Behandlungskosten für entwichenen Häftling erstatten https://sozialgericht-hannover.niedersachsen.de/presse/presseinformationen/gesetzliche-krankenkasse-muss-behandlungskosten-fur-entwichenen-haftling-erstatten-231439.html

Grafik 1 – Schema zur Auffangkrankenversicherung

Für (Kriegs-)Flüchtlinge[1] gelten besondere Regeln, die oft mit Erleichterung einhergehen.[2] Dreh- und Angelpunkt bildet dabei die Fiktionsbescheinigung.[3] Nur im Notfall sollte man diese in der PKV versichern, da Einkommen und Zukunft oft ungewiss sind.

Bitte beachten Sie, dass wer gegen die Versicherungspflicht verstößt, weil er sich zu spät meldet, für die Vergangenheit Strafbeiträge zahlen muss, obwohl er damit oft keinen rückwirkenden Leistungsanspruch erwirbt! Für gesetzlich Pflichtversicherte gibt es ein Gesetz zur Minderung dieser Beitragslast bei sozialer Überforderung.[4]

Die Beitragspflicht ist unumstößlich, so dass sie auch bei Insolvenz zu entrichten sind, obwohl sie nicht unter das Wahlrecht des Insolvenzverwalters[5] fallen. Gleichwohl führt der BGH aus, dass via Pfändungsschutzkonten, Sozialtarifen, Bargeld sowie anderen pfändungsfreien Mitteln ausreichende Möglichkeiten der Aufrechterhaltung eines Krankenversicherungsschutzes möglich sind, auch ein eingeschränkter Schutz (z. B. im Notlagentarif) oder ein Schutz, unter Inkaufnahme von steigenden Beitragsschulden.[6]

Viele Versicherungen bieten keinen Schutz für Personen ohne Vorversicherung an, wie Sie am u. g. Beispiel der ARAG sehen können. Der Großteil der PKVU agiert ähnlich.

„21 Personen ohne Vorversicherung

Folgendes gilt in der Krankheitskosten-Vollversicherung: Eine Versicherung von Personen mit mehr als sechs Monaten ohne Vorversicherung ist nicht möglich. Eine Versicherung von Personen ohne Vorversicherung bzw. von Personen, die unmittelbar vor dem beantragten Versicherungsbeginn länger als drei Monate unversichert waren, ist nur mit ärztlichem Untersuchungsbericht möglich.“[7]

Oft bleibt dann nur der Zugang über den Basistarif, wo Kontrahierungszwang herrscht, also die Pflicht zur Antragsannahme. Der Kontrahierungszwang im Basistarif gilt nur, wenn der Nichtversicherte grundsätzlich dem System der PKV zuzuordnen ist. Gerade für Migranten muss dies oft verneint werden, da Empfänger von Sozialhilfeleistungen nicht dem PKV-System zugeordnet werden.[8]

Die Grundlagen für Nichtversicherte bilden die §§ des SGB 5:

- 5 SGB V Versicherungspflicht

- 6 SGB V Versicherungsfreiheit

- 9 SGB V Freiwillige Versicherung, hilfsweise §188 IV SGB V Freiwillige Versicherung

- 10 SGB V Familienversicherung

- 186 SGB V Beginn der Mitgliedschaft

- 256A SGB V Beitragsermäßigung

Es wird empfohlen einen spezialisierten Berater für diese Fälle zu beauftragen, da enge Fristen gelten. Bitte beachten Sie, dass bei Personen ohne Krankenversicherung sehr oft die Beratung nur gegen Honorar sowie mit Vorkasse angeboten wird.

[1] §24 AufenthG Aufenthaltsgewährung zum vorübergehenden Schutz https://www.gesetze-im-internet.de/aufenthg_2004/__24.html

[2] §417 SGB V Versicherung nach § 9 für Ausländerinnen und Ausländer mit Aufenthaltserlaubnis nach § 24 Absatz 1 des Aufenthaltsgesetzes oder mit entsprechender Fiktionsbescheinigung https://www.gesetze-im-internet.de/sgb_5/__417.html

[3] §81 AufenthG Beantragung des Aufenthaltstitels https://www.gesetze-im-internet.de/aufenthg_2004/__81.html

[4] 2013-07-15 Gesetz zur Beseitigung sozialer Überforderung bei Beitragsschulden in der Krankenversicherung vom 15.7.2013 https://www.bgbl.de/xaver/bgbl/start.xav#__bgbl__%2F%2F*%5B%40attr_id%3D%27bgbl113s2423.pdf%27%5D__1599588541110

[5] 2021-07-16 §103 InsO Wahlrecht des Insolvenzverwalters https://www.gesetze-im-internet.de/inso/__103.html

[6] 2016-04-07 BGH Az. IX ZR 145/15 https://openjur.de/u/889491.html

[7] 2017-07 Zitat ARAG – Richtlinien für den Abschluss eines Versicherungsvertrags – Dokument A 813 07.2017 – S. 64

[8] 2014-07-16 BGH – Az. IV ZR 55/14 https://openjur.de/u/707467.html

Wie kann ich mich privat krankenversichern?

Es gibt die Möglichkeit sich ganz in der GKV, ganz in der PKV oder in einem Mischmodell zu versichern.

| Krankenversicherung |

GKV |

GKV |

GKV |

PKV |

|

Wahltarif Kostenerstattung* |

||||

| Pflegepflichtvers. |

SPV |

SPV |

SPV oder PVN |

PVN |

| Zusatzversicherungen | x |

ZKV |

ZKV für Restkosten des GKV-Wahltarifs* |

ggf. zzgl. ZKV (soweit möglich/erlaubt) |

* Ein sog. privater Kostenerstattungstarif ist notwendig, da sonst hohe Zuzahlungsrisiken drohen.

Es ist möglich, dass Hauptversicherung und Pflegepflichtversicherung bei verschiedenen Trägern liegen. Selbst wenn die PKV sich „nicht lohnt“, ist für die meisten Zugangsberechtigten zumindest der Wechsel in die PVN sinnvoll, wobei diese stellvertretend für alle privaten Formen der Pflegepflichtversicherungen steht.

Für die meisten Menschen ist eine klare Zuordnung zur GKV oder PKV darstellbar. In Grenzfällen, bspw. wenn Arbeitnehmer knapp JAEG verdienen, der Versicherte „alt“ ist oder viele Kinder vorhanden sind, können die Mischmodelle jedoch Sinn ergeben. Es ist im Einzelfall zu prüfen!

System der Erstattungsgrundlagen

Auf welcher Basis bekommen Sie medizinische bzw. monetäre Leistungen? Im kollektiven Rahmen der GKV als staatliches Solidarprinzip mit Einkommensumverteilung oder als Individualversicherung der PKV?[1] Grundsätzlich sind beide Systeme von der Versicherungssteuer befreit.[2]

[1] 2016 Hartmut Milbrodt, Volker Röhrs – Aktuarielle Methoden der deutschen Privaten Krankenversicherung –ISSN 1864-3779 ISBN 978-3-89952-610-3 – S. 13

[2] §4 I 5b VersStG Ausnahmen von der Besteuerung https://www.gesetze-im-internet.de/versstg/__4.html

Definition der globalen Begriffe Gesundheit, Krankheit, Risiko, Versicherung und Prämie

Die o. g. Begriffe sind für das Verständnis der PKV unerlässlich. Leider existieren keine allgemeingültigen, abschließenden Definitionen. Schon zu Anfang des 19-Hunderter Jahre gab es Definitionsansätze, die auch fast 100 Jahre später einen Einfluss auf die medizinischen, wirtschaftlichen und sozialen Definitionen haben.[1] Zudem gibt es Abstraktionen, beispielsweise die Definition via statistischen Ansatz (Ausreißer aus definiertem Normbereich) oder die Nicht-Krankheit, die ähnliche Symptome verursachen kann, z. B. das Altern.[2]

Dabei unterscheiden sich die Definitionen nach Blickwinkel des Betrachters. Allein der Duden hat beim Begriff Gesundheit über 100 Einträge inklusive Synonyme und artverwandter Begriffe.[3] Gerade im Zusammenhang mit PKV-Anträgen ist dies wichtig!

[1] 1980 Springer Verlag Berlin-Heidelberg – Konzepte der Theoretischen Pathologie – Krankheitsbegriff https://link.springer.com/chapter/10.1007/978-3-642-67624-6_5

[2] „ohne Datum“, 2024-03-10 Aufruf IMB Consult GmbH – Krankheitsdefinition https://imb-consult.de/index.php/krankheitsdefinition/

[3] „ohne Datum“, 2024-03-10 Aufruf Duden – Gesundheit https://www.duden.de/suchen/dudenonline/gesundheit

Definition Gesundheit

Gesundheit ist kein einheitlich definierter Begriff, sondern hängt von sozialen Faktoren ab, welche nach inneren (z. B. Genetik, Immunsystem etc.) und äußeren Anforderungen (z. B. Arbeitsbedingungen, Wohnort, etc.) unterschieden wird. Meist wird es daher im Gegensatz zur Krankheit interpretiert. Ein Gesamtbild ist dabei noch nicht einheitlich definiert. Typische Teilaspekte der Interpretation sind Abgrenzungskonzepte, Funktionsaussagen sowie Wertaussagen; alles höchst subjektiv. Es umfasst daher körperliche, seelisch-geistige sowie soziale Anteile. Diese stehen in wechselseitiger Beeinflussung. Fehlender Leidensdruck oder fehlende Symptome sind nicht automatisch als Gesundheit zu werten.

Als Grundlage wird meist die Definition der WHO genommen, die konstant reevaluiert wird.[1] Neu ist dabei das Konzept der e-Gesundheit, welches die Auswirkungen der digitalen Welt auf die reale Gesundheit thematisiert, sowie die Möglichkeiten für Prävention und Verbesserung.[2]

Historisch war die Rede vom Volkswohl, weshalb das Versicherungswesen „große Volkswirtschaftliche, soziale und ethische Bedeutung“ hatte. Dennoch war bereits nach dem 2. Weltkrieg der Missbrauch von und durch Versicherung von großer Bedeutung.[3]

[1] 2018-03-16 BZgA – Gesundheit https://leitbegriffe.bzga.de/alphabetisches-verzeichnis/gesundheit/

[2] „ohne Datum“, Aufruf 2022-04-25 WHO – Digital Health https://www.euro.who.int/en/health-topics/Health-systems/digital-health

[3] 2021 Albert-Ludwigs-Universität Freiburg i. Br. – Dr. Fabian Wein – Die Geschichte der privaten Krankenversicherung 1945–1994 – ISSN 2625-638X (Print) / ISSN 2625-6398 (Online) – ISBN 978-3-428-18388-3 (Print) ISBN 978-3-428-58388-1 (E-Book) – S. 20

Definition Krankheit

Es gibt verschiedene Definitionen von Krankheit. Eine abschließende Legaldefinition durch den Gesetzgeber existiert bewusst nicht, da der Begriff durch Fortentwicklung sowie Rechtsprechung ständigen Änderungen unterliegt.[1]

Die Definition unterscheiden sich soziokulturell sowie historisch, zumal die Empfindung einer Krankheit nicht zwingend die reelle Gefahr widerspiegelt.[2] Beispielhaft seien der eingestellte Diabetiker mit subjektiver Freiheit von Krankheit oder das Frühstadium einer Krebserkrankung ohne Symptome bzw. Beschwerden.

Definition Krankheit gem. medizinischer Dienst der Krankenkassen (MDK)

„Krankheit ist ein regelwidriger körperlicher, geistiger oder seelischer Zustand, der Arbeitsunfähigkeit oder Behandlung oder beides nötig macht“, so hat das Bundessozialgericht in einer Entscheidung aus dem Jahre 1972 die versicherungsrechtliche Dimension von Krankheit in Deutschland definiert. Der „regelwidrige Zustand“ wird ebenso wie die Behandlung weitgehend von der Medizin definiert, so dass auch die krankheitsbedingte Arbeitsunfähigkeit vom Arzt festgestellt werden muss. Aus sozialmedizinischer Sicht ist Krankheit ein Zustand, der zu medizinischem Behandlungs- und/oder sozialem Hilfebedarf führt und von individuellen und sozialen Beeinträchtigungen gefolgt ist.“[3]

Definition Krankheit gem. PKV-Verband und Versicherungsbedingungen

Der Verband der privaten Krankenversicherungen (PKV-Verband)[4] definiert eine Krankheit in seinen Musterbedingungen MB/KK 2009 Stand Januar 2017 als Versicherungsfall. Dieser muss aus verschiedenen Quellen konstruiert werden:

“ Der Versicherer bietet Versicherungsschutz für Krankheiten, Unfälle und andere im Vertrag genannte Ereignisse. Er erbringt, sofern vereinbart, damit unmittelbar zusammenhängende zusätzliche Dienstleistungen.“[5]

Zusätzlich gilt:

„Versicherungsfall ist die medizinisch notwendige Heilbehandlung einer versicherten Person wegen Krankheit oder Unfallfolgen.“[6]

Daraus allein lässt sich aber noch kein vollständiger Krankheitsbegriff ableiten, zumal Schwangerschaftskosten gesondert definiert sind,[7] da Sie im eigentlichen Sinne keine Krankheiten darstellen, obwohl sie eine medizinische Heilbehandlung notwendig machen können. Ähnliche verhält es sich mit seelischen Zuständen, die nicht der „Norm“ entsprechen.

Deshalb werden der tägliche Sprachegebrauch sowie die aktuellen wissenschaftlichen Erkenntnisse zum Vergleich herangezogen. Ergänzend zu den MB/KK galt lange die u. g. Definition:

„Krankheit bezeichnet danach einen anomalen geistigen oder körperlichen Zustand, der, bedingt durch eine Störung oder einen Ausfall körperlicher oder geistiger Funktionen eine nicht ganz unerhebliche, das Maß des nach den allgemeinen Lebensverhältnissen zumutbaren überschreitende Beeinträchtigung des Betroffenen zur Folge hat.“[8]

Aufgrund neuerer Medizintechnik musste der BGH diese Definition in seinem Brustimplantate-Urteil[9] sowie dem LASIK-Urteil[10] erweitern. Hier kann schon die Abweichung von der Norm als Krankheit gelten, insoweit sie nicht gesellschaftlich als normal akzeptiert ist. So wäre Haarausfall bei alten Männern zwar eine Normabweichung aber gesellschaftlich so weit akzeptiert, dass eine Behandlung dagegen nicht als Krankheitsbehandlung im Sinne des Versicherungsfalls gewertet würde. Auch eine Brustverkleinerung (Gynäkomastie) trotz Brustdrüsenschwellung wird bei Männern tendenziell nicht als behandlungsbedürftig angesehen, da die gelegentliche Einnahme von Schmerzmitteln und das subjektive Empfinden einer Anstellung keinen Krankheitswert habe.[11]

Hingegen könnte eine rein kosmetische Operation nicht krankhafter Arme mit hängenden Hautlappen gerechtfertigt sein, wenn eine Fettverteilungsstörung eine entstellende Wirkung entfaltet.[12] Die Abgrenzung in der Praxis ist daher nicht immer eindeutig oder gar einfach!

Beurteilt wird dabei der Begriff Krankheit unabhängig von der Heilbehandlung sowie der medizinischen Notwendigkeit; diese können abweichend beurteilt werden. Auch der bedingte Vorsatz kann kontrovers betrachtet werden, da es keinen allgemeinen Erfahrungsschatz gibt, nach dem der Versicherte die möglichen Krankheitsfolgen oder Risiken mit einer gewissen Wahrscheinlichkeit abwägen kann. Ohne konkrete Bezifferung ist eine bedingte Inkaufnahme tendenziell zu verneinen.[13] Damit ist die Grenze zwischen bedingtem Vorsatz im Vergleich zu bewusster Fahrlässigkeit fließend, sowie von den Umständen im Einzelfall abhängig.[14] Zum vereinfachten Verständnis sollten zum Krankheitsbegriff die u. g. Ergänzungen berücksichtigt werden:

- Regelwidrigkeit als zusätzliche Voraussetzung

- „Nicht ganz unerhebliche Störung körperlicher oder geistiger Funktionen“ als neuer Krankheitsbegriff

- Behandlungsnotwendigkeit

- Abweichung vom altersentsprechenden Zustand als Krankheit

Speziell der letzte Punkt wird kontrovers diskutiert. Vermutlich hat er dauerhaft Gültigkeit, da die PKV dafür Rückstellungen einkalkuliert hat und es Versicherten nicht zu erklären wäre, warum gerade im Alter keine Leistung beansprucht werden dürften.[15]

[1] 1988-05-03 Deutscher Bundestag – Drucksache 11/2237 – S. 170 Zu §27 Abs. 2 https://dserver.bundestag.de/btd/11/022/1102237.pdf

[2] 2018-06-13 BZgA – Krankheit https://leitbegriffe.bzga.de/alphabetisches-verzeichnis/krankheit/

[3] 2017-11-07 Zitat Medizinischer Dienst der Krankenversicherung http://www.mdk.de/868.htm, hilfsweise https://web.archive.org/web/20171107040711/http://www.mdk.de/868.htm

[4] „ohne Datum“, Aufruf 2020-09-18 Verband der privaten Krankenversicherung e. V. https://www.pkv.de/

[5] 2022-01 §1 I S1 MB/KK 2009 https://www.pkv.de/fileadmin/user_upload/PKV/b_Wissen/PDF/2019-02_mb-kk-2009.pdf

[6] 2022-01 Zitat §1 II S1 MB/KK 2009 https://www.pkv.de/fileadmin/user_upload/PKV/b_Wissen/PDF/2019-02_mb-kk-2009.pdf

[7] §25 KVAV Leistungen wegen Schwangerschaft und Mutterschaft https://www.gesetze-im-internet.de/kvav/__25.html

[8] „ohne Datum“, Aufruf 2020-09-18 Zitat IMB Consult GmbH – Krankheitsdefinition http://imb-consult.de/index.php/krankheitsdefinition/

[9] 2017-03-29 BGH Az. IV ZR 533/15 https://openjur.de/u/960967.html

[10] 2017-06-22 BGH Az. IV ZR 36/14 https://openjur.de/u/970078.html

[11] 2024-05-02 Hessisches LSG – Az. L 1 KR 247/22 https://www.rv.hessenrecht.hessen.de/bshe/document/LARE240000768

[12] 2020-11-17 LSG Niedersachsen-Bremen – Az. L 16 KR 143/18 https://openjur.de/u/2308500.html

[13] 2016-02-17 BGH IV ZR 353/14 https://openjur.de/u/884462.html

[14] 2016-08-15 r+s 8/2016 Seite 377–432 43. Jahrgang – S3. Abs. 2

[15] 2017-10 r+s 10/2017 S.518-522

Definition Risiko

Es gibt keinen Konsens darüber, wie ein Risiko definiert ist. Gängige Interpretationen sehen ein Risiko als:

- Möglichkeit eines schlechten/ungewünschten Ereignisses

- Quantifizierung einer Wahlalternative durch Einschätzung oder Wahrnehmung, die in einem opportunen Verlust enden kann

In Bezug auf Personen kann man ein Risiko daher wie folgt definieren: „Die Möglichkeit eines negativen Ereignisses, das bei seinem Eintreten zu Vermögensverlusten führt.“[1] Zwar enthält die PKV vereinzelt Gesundheitselemente, die Umrechnung aller Faktoren erfolgt aber in Euro, schnöde in Geld.

Die (Un-)Fähigkeit zum Umgang mit Risiken heißt Risikokompetenz (Englisch: „risk literacy“), wobei die Über- oder Unterschätzung von Risiken höchst subjektiv sind. Das Verständnis großer Zahlen sowie die Einschätzung derer Eintrittswahrscheinlichkeiten gelingt dabei nur einem Bruchteil der Gesellschaft, weshalb sich die Mehrheit auf spontane Eindrücke, Erfahrungen, Bauchentscheidungen sowie Muster verlässt.[2]

[1] 2022-09-22 Zitat ZVersWiss (2022) 111:433-463 – S. 435 https://doi.org/10.1007/s12297-022-00538-z

[2] 2023-06 Deutsche Gesellschaft für Versicherungs- und Finanzmathematik e.V. – DAV Kompass – Risk Literacy: Zur (Un)-Fähigkeit des Umgangs mit Risiken – S. 9-10

Definition Versicherung

In einem Buch zur Krankenversicherung heißt es wörtlich: „Versicherung ist Deckung eines im Einzelnen ungewissen, insgesamt geschätzten Mittelbedarfs auf der Grundlage des Risikoausgleichs im Kollektiv und in der Zeit.“[1] Der Ungewissheit kommt dabei besondere Bedeutung zu, denn brennende Häuser sind nicht mehr zu versichern. Dazu ein Beispiel (sic!), wie es öfters angefragt wird:

Unsere Tochter ( in Ausbildung!!!!!!)

Hat einen quer liegenden bleibenden Zahnunter den Schneidezähnen unten ( der Milchzahn darüber ist nicht rausgefallen ..

Daher wurde ein Röntgenbild angefertigt, auf dem der schräg drunter ruhende Zahn gefunden wurde.

Es hieß nichts tun, solang alles ruhig bleibt.

Nun ust allerdings kürzlich der untere Zahn in Bewegung geraten und der Milchzahn drüber ist gespalten und ausgefallen ..

Da der schräg liegende bleibende Zahn nicht allein komplett hoch kommen wird, aber durch die Bewegung die anderen bleibenden vorhandenen Schneidezähne unten gefährdet( könnten ausfallen, auch brechen oder sich massiv verschieben) Wurde empfohlen den schrägen bleibenden Zahn schnellstmöglich Kieferchirurgisch im Kiefer zu öffnen und ihn in richtiger Position aufzurichten und durch die entstandene Lücke an seinen Platz zu bewegen

Kostenvoranschlag 7000 Euro ( natürlich kaum zu leisten für ein Azubi )

Nun unsere Frage gibt es eine Zusatzversicherung die das auch wenn schon diagnostiziert, mit unterstützt ??[2]

Mit ein Grund, warum es Annahmerichtlinien gibt, die Gesundheitsfragen etc. umfassen.

Im Zusammenhang mit der Definition von Krankheiten, der medizinisch notwendigen Heilbehandlungen, ergeben sich einige Grundsätze, die Versicherten klar sein müssen:

- Jeder Leistungsfall muss von der PKV erneut der Höhe sowie dem Grunde nach geprüft werden, wobei bisherige Zusagen für eine Erstattung keine automatische Bindungswirkung für die Zukunft haben.[3] Damit ist die PKV eine Passivversicherung, deren Unsicherheit ob einer etwaigen Erstattung in das Risiko des Versicherten fällt.[4]

- Eine Leistungszusage aus der Vergangenheit hat nur ausnahmsweise einen Anerkennungscharakter, weshalb ein Versicherter nicht darauf vertrauen kann, dass künftige Prüfungen mit dem gleichen Ergebnis enden.[5] Dies liegt u. a. anderen daran, dass sich sowohl Krankheiten als auch deren Behandlungen und Erfolgsaussichten im Laufe der Zeit ändern können.[6]

Daher sollten sich PKV-Versicherte weder auf Kulanz noch ein unverändertes Regulierungsverhalten verlassen, denn Einzelfallurteile zur Erstattung einer eigentlich nicht medizinisch notwendigen Heilbehandlung aufgrund betrieblicher Übung oder Treu und Glauben[7] haben keine generelle Gültigkeit, sondern gelten nur im Einzelfall!

Nach gängigem Rechtsverständnis ist ein Suizidversuch eine Vorsatz-Tat und daher meist inklusive Folgen vom Versicherungsschutz ausgeschlossen.[8] Allenfalls in Verbindung mit einer psychischen Erkrankung, welche den Vorsatz in Zweifel zieht, wäre eine Erstattung denkbar.

Definition der Prämie in Abgrenzung zum Beitrag

Die Begriffe werden synonym verwendet, wobei Beitrag ursprünglich aus dem Milieu der GKV sowie VVaG kam, die wie Verein organisiert waren.[9] In moderner Literatur werden diese Begriffe weiterhin synonym verwendet, auch im Rahmen der Aktuar-Ausbildung der PKV.

Definition Zustandekommen rechtswirksamen Behandlungsvertrags

Vor Durchführung einer medizinischen Maßnahme muss der Behandler vom Patienten eine Einwilligung einholen,[10] der eine umfassende Aufklärung voran ging.[11] Strittig war bislang, ob es nicht „Sperrfristen“ oÄ Schranken gibt, welche eine gewisse Mindestzeit zwischen Aufklärungsgespräch und Behandlungszusage des Patienten fordern.[12] Der BGH hat klargestellt, dass ein Patient nach umfassender Aufklärung auch sofort eine Zusage erteilen kann, ohne dass ihm zwingend eine Bedenkzeit eingeräumt werden müsse, weil von einem Erwachsenen erwartet werden kann, dass dieser den Wunsch nach Bedenkzeit aktiv äußert, da Patienten Mitwirkungspflichten haben und nicht das passive Objekt ärztlicher Fürsorge seien. Die Zusage kann dabei auch durch konkludentes Handeln erfolgen.[13]

Von diesen allgemeinen Regeln kann es im Einzelfall Abweichungen geben,[14] z. B. bei Wahlleistungsverträgen im Krankenhaus, die nicht zum Nachteil des Patienten sein dürfen.

[1] 2016 Hartmut Milbrodt, Volker Röhrs – Aktuarielle Methoden der deutschen Privaten Krankenversicherung – ISSN 1864-3779 ISBN 978-3-89952-610-3 – S. 2

[2] 2024-01-30 E-Mail einer Kundin eines Kollegen an den Autor mit dem Titel „Frage quer liegender Zahn, brennendes Haus oder noch machbar?“

[3] 2014-12-23 OLG Köln – Az. 20 U 7/14 https://openjur.de/u/757151.html

[4] 2023-05-26 VK Versicherung und Recht kompakt – PKV muss bei schützenswertem Vertrauen des VN die Behandlungskosten ersetzen https://www.iww.de/vk/personenversicherung/private-krankenversicherung-pkv-muss-bei-schuetzenswertem-vertrauen-des-vn-die-behandlungskosten-ersetzen-f153637

[5] 2012-10-18 OLG Frankfurt am Main – Az. 3 U 278/11 https://openjur.de/u/560582.html

[6] 1998-02-11 OLG Köln – Az. 5 U 139/97 https://openjur.de/u/394767.html

[7] 2023-02-02 OLG Karlsruhe – Az. 12 U 194/22 https://openjur.de/u/2464284.html

[8] 2024-08-20 OLG Hamm – Az. 20 U 47/14 https://openjur.de/u/770652.html

[9] 2016 Hartmut Milbrodt, Volker Röhrs – Aktuarielle Methoden der deutschen Privaten Krankenversicherung – ISSN 1864-3779 ISBN 978-3-89952-610-3 – S. 12

[10] §630d BGB Einwilligung https://www.gesetze-im-internet.de/bgb/__630d.html

[11] §630e BGB Aufklärungspflichten https://www.gesetze-im-internet.de/bgb/__630e.html

[12] 2023-03 Thieme Compliance Newsletter – BGH: Einwilligung unmittelbar nach Aufklärungsgespräch wirksam – Keine Sperrfrist S. 1-2

[13] 2022-12-20 BGH – Az. VI ZR 375/21 http://juris.bundesgerichtshof.de/cgi-bin/rechtsprechung/document.py?Gericht=bgh&Art=en&az=VI%20ZR%20375/21&nr=132534

[14] §630a II BGB Vertragstypische Pflichten beim Behandlungsvertrag https://www.gesetze-im-internet.de/bgb/__630a.html

Sachleistungsprinzip der GKV

Mitglied einer gesetzlichen Kasse können zum Arzt gehen, die Chipkarte vorlegen und bekommen dann die Krankenbehandlung.[1] Dieser Bezug medizinischer Leistungen heißt Sachleistungsprinzip.[2] Es besteht keine Pflicht die Leistung aus eigener Tasche zu bevorschussen.

Die Aufgabe der GKV ist: „…, die Gesundheit der Versicherten zu erhalten, wiederherzustellen oder ihren Gesundheitszustand zu bessern.“[3]

Die Kassenärztliche Bundesvereinigung[4] und der GKV-Spitzenverband[5] verhandeln den Bundesmantelvertrag.[6] Die lokalen kassenärztlichen Vereinigungen und die Landesverbände der Krankenkassen verhandeln die sogenannten Gesamtverträge.[7] Die Ärzte unterliegen hier einer Zwangsmitgliedschaft, wenn sie an der vertragsärztlichen Versorgung teilnehmen.[8] Mit dieser wird die Versorgung sichergestellt.[9] Zumindest sollte sie es, denn in der Praxis kommt es immer häufiger zur Schlecht- oder Unterversorgung von Kassenpatienten, wie am u. g. Rundschreiben der kassenärztlichen Vereinigung Bayerns an die AOK Bayern ersichtlich. Daraus lässt sich ableiten, dass eine flächendeckende, vollumfängliche Versorgung in der GKV nicht gewährleistet ist.

Massive Budgetüberschreilungen bei der AOK Bayern

Sehr geehrte Frau Dr. XXXXXXXXXXXXXXX,

nach dem Scheitern der Vergütungsverhandlungen mit der AOK Bayern für 2023 hatte die

KZVB das Landesschiedsamt angerufen, das am 4. Dezember eine Entscheidung getroffen

hat.

Leider stellt die AOK Bayern im Gegensatz zu den anderen großen Krankenkassen (Ersatzkassen und Betriebskrankenkassen) nicht genügend Mittel für die Versorgung ihrer Versicherten zur Verfügung.

Budgetüberschreitungen in Millionenhöhe lassen sich deshalb bei der AOK Bayern nicht

mehr vermeiden. In der Folge wird es zu Rückbelastungen bei den Mehrleistungen kommen, die voraussichtlich Ende des zweiten Quartals 2024 erfolgen. Ihre Auszahlung wird dann um den entsprechenden Betrag gekürzt.

Sie müssen nun selbst entscheiden, welche Behandlungen Sie bei AOK-Versicherten durchführen und inwieweit Sie die Schnittstellen zwischen Bema und GOZ nutzen. Sollten Ihre Behandlungskapazitäten ausgeschöpft sein, müssen Sie keine neuen Patienten annehmen oder Termine für planbare Behandlungen vergeben.

Davon ausgenommen ist selbstverständlich die Behandlungspflicht bei Schmerzpatienten.

Wir bedauern sehr, dass wir die AOK Bayern weder auf dem Verhandlungsweg noch durch

das Schiedsamt dazu bringen konnten, ausreichend Mittel für zahnärztliche Leistungen zur

Verfügung zu stellen.

Grafik 2 – KVB Regressankündigung gegenüber Zahnarzt für AOK-Versicherte[10]

Der Briefkopf wurde aus Nachweisgründen beibehalten, der Text aus Platzgründen transkribiert.

Die sog. Fallpauschale, d. h. der Geldwert pro Patienten je Quartal, liegt für die meisten Facharztgruppen bei unter 100€ pro Patienten je Quartal, z. B. für Gynäkologen, Hausärzte, Orthopäden etc.[11] Selbst wenn eine Praxis einen deutlich erhöhten Bedarf hat, z. B. weil sie besonders viele alte Patienten, Palliativmedizin oÄ anbietet, muss sie den Mehrbedarf im Vergleich zum Facharztgruppendurchschnitt im Vorfeld durch „hellseherische“ Fähigkeiten erkennen, da es rückwirkend oder im Sozialgerichtsverfahren zu spät ist.[12]

Eine flächendeckende, hochqualitative Versorgung ist so nicht gewährleistet! Zudem begründet es warum zum Quartalsende kaum Termine an Kassenpatienten vergeben werden, da dem Arzt Regress droht, wenn er seine Patienten „über Gebühr“ versorgt hat.

Das aktive Mitspracherecht des Patienten ist sehr begrenzt, von der Abrechnung bekommt er zumeist nichts mit. Der Patient kann im Rahmen der Verhandlungsergebnisse eine begrenzte Auswahl treffen. Verschiedene Institute versuchen die Kassen zu unterstützen, z. B. das IQWiG.[13]

Sie können diesen engen Rahmen nur verlassen, wenn Sie Selbstzahler werden,[14] womit Sie in das System der Kostenerstattung wechseln würden. Dies ist generell möglich als auch situativ im Einzelfall.

[1] §27 SGB V – Krankenbehandlung https://www.gesetze-im-internet.de/sgb_5/__27.html

[2] §2 II SGB V – Leistungen https://www.gesetze-im-internet.de/sgb_5/__2.html

[3] §1 SGB V Zitat – Solidarität und Eigenverantwortung https://www.gesetze-im-internet.de/sgb_5/__1.html

[4] § 77 SGB V – Kassenärztliche Vereinigungen und Bundesvereinigungen https://www.gesetze-im-internet.de/sgb_5/__77.html

[5] §217a SGB V – Errichtung des Spitzenverbandes Bund der Krankenkassen https://www.gesetze-im-internet.de/sgb_5/__217a.html

[6] §82 I SGB V – Grundsätze https://www.gesetze-im-internet.de/sgb_5/__82.html

[7] §83 SGB V – Gesamtverträge https://www.gesetze-im-internet.de/sgb_5/__83.html

[8] §95 ff SGB V – Teilnahme an der vertragsärztlichen Versorgung https://www.gesetze-im-internet.de/sgb_5/__95.html

[9] §75 SGB V – Inhalt und Umfang der Sicherstellung https://www.gesetze-im-internet.de/sgb_5/__75.html

[10] 2023-12-11 Focus Online – AOK Bayern geht das Geld aus! Patienten müssen auf Termine beim Zahnarzt warten https://www.focus.de/gesundheit/arzt-klinik/praxen-schlagen-alarm-aok-bayern-geht-das-geld-aus-patienten-muessen-auf-termine-beim-zahnarzt-warten_id_259478157.html

[11] 2022-08-29 Kassenärztliche Vereinigung Rheinland-Pfalz – Vergütungsbestandteile https://www.kv-rlp.de/institution/statistiken-und-berichte/digitale-statistiken/verguetungsbestandteile/

[12] 2023-11-15 LSG Baden-Württemberg – Az. L 5 KA 3043/21 https://www.sozialgerichtsbarkeit.de/node/174883

[13] „ohne Datum“, Aufruf 2020-04-19 Stiftung für Qualität und Wirtschaftlichkeit im Gesundheitswesen – Medizin auf dem Prüfstand https://www.iqwig.de/

[14] 2012-03-01 Bundeszentrale für politische Bildung – Sachleistungsprinzip http://www.bpb.de/politik/innenpolitik/gesundheitspolitik/72530/sachleistungsprinzip

Grafik 3 – Sachleistungsprinzip der gesetzlichen Krankenkassen

Beim Sachleistungsprinzip hat der Patient nur eine sehr geringe Einflussnahme. Es bestehen Interessenkonflikte, weil der Patient bei den Verhandlungen außen vor ist.

Keine Spitzenmedizin für Kassenpatienten

Der Patient tritt zwar nie in Vorleistung, aber dafür hat er fast kein Bestimmungsrecht, was ihn einer „Friss-oder-stirb!“-Problematik aussetzt.[1] Das Wirtschaftlichkeitsgebot ist fest im Gesetz verankert, was Mitglieder der Kassen kategorisch von der sog. Spitzenmedizin ausschließt. Im Gesetz steht:

(1) Die Leistungen müssen ausreichend, zweckmäßig und wirtschaftlich sein; sie dürfen das Maß des Notwendigen nicht überschreiten. Leistungen, die nicht notwendig oder unwirtschaftlich sind, können Versicherte nicht beanspruchen, dürfen die Leistungserbringer nicht bewirken und die Krankenkassen nicht bewilligen.

(2) Ist für eine Leistung ein Festbetrag festgesetzt, erfüllt die Krankenkasse ihre Leistungspflicht mit dem Festbetrag.

(3) Hat die Krankenkasse Leistungen ohne Rechtsgrundlage oder entgegen geltendem Recht erbracht und hat ein Vorstandsmitglied hiervon gewusst oder hätte es hiervon wissen müssen, hat die zuständige Aufsichtsbehörde nach Anhörung des Vorstandsmitglieds den Verwaltungsrat zu veranlassen, das Vorstandsmitglied auf Ersatz des aus der Pflichtverletzung entstandenen Schadens in Anspruch zu nehmen, falls der Verwaltungsrat das Regress Verfahren nicht bereits von sich aus eingeleitet hat.[2]

Die Kassen können und dürfen Ihren Mitgliedern keine Spitzenmedizin anbieten. Auch Klagen dagegen scheitern regelmäßig, denn Mitglieder der GKV haben keinen Anspruch auf Spitzenmedizin, wie es verschiedene Gerichte festgestellt haben.[3] Sie haben nur Anspruch auf die Regelversorgung via Kollektivvertrag der Krankenkassen.[4] Wenn die Festbeträge der Krankenkassen (auch DRG-Fallpauschalen[5] genannt) zu niedrig sind, zahlt der Mediziner bei der Behandlung drauf oder wird versuchen anderweitig die Kosten zu decken.

Dies gilt auch für das Ausland! Selbst wenn die Mortalitätsrate signifikant geringer ist und das ausländische, gesetzliche Krankenhaus eine nachweislich höhere Expertise hat, rechtfertigt dies keine komplette Kostenübernahme, wenn eine ähnliche Behandlung in Deutschland möglich wäre; obgleich mit erhöhtem Sterberisiko sowie erhöhter Gefahr der Komplikation. Erschwerend kommt hinzu, dass die GKV einen Ermessensspielraum hat, deren Entscheidung der Versicherte durch Gegenbeweis entkräften muss.[6]

Da der GKV-Vorstand bei Zuwiderhandlung persönlich haftbar gemacht werden kann, müssen man davon ausgehen, dass die o. g. Einschränkungen rigoros umgesetzt werden. Der BGH und das BSG halten diese Praxis für rechtlich beanstandungsfrei, da ein in der Lage ist Krankenzusatzversicherungen abzuschließen oder die Kasse zu wechseln.

Auch Ärzte können nicht zum Besten der Versicherten handeln, denn Sie unterliegen einer Wirtschaftlichkeitsprüfung.[7] Gleiches gilt für Medikamente und Heilmittel, wo eine Budgetierung gilt,[8] die bei übermäßiger Verschreibung zu Regressforderungen führen kann. Außerdem gibt es eine sog. Me-Too-Liste von Medikamenten-Neuauflagen, die nur minimaler Veränderungen ihrer Struktur haben.[9] Dieser Trick der Pharma-Industrie zur Umgehung des Verfalls des Patentschutzzeitraums führt regelmäßig zu Streit in der Abrechnung, was den Arzt weiteren Interessenkonflikten aussetzt.

Regelleistungsvolumen, Qualifikationsgebundene Zusatzbudgets, Fallwerte, Fallzahlzuwachsbegrenzung,[10] Wirtschaftlichkeitsprüfung, Regressforderungen[11] oder Budget-Ferien[12] sind Schlagworte, deren Internet-Suche schnell die kaum lösbare Zwickmühle offenbart, in der sich viele Mediziner befinden. Diverse Studien gelegen, dass PKV-Versicherte einige Jahre früher Zugang zu neuen Medikamenten erhalten als GKV-Mitglieder.[13]

All dies führt zu schweren Problemen bei der Versorgung von GKV-Versicherten.

Eine Ausnahme gilt bei Unaufschiebbarkeit, wenn die Kasse keine anderweitige Versorgung sicherstellen konnte.[14] Bezahlt beispielsweise ein Kassenversicherter mit Schmerzen den schnelleren MRT-Termin selbst, da Selbstzahler-Termine nicht der Budgetierung der Kassen unterliegen, so wäre dies nicht erstattungsfähig. Nicht einmal die Kosten, die bei regulärer Behandlung durch die Kasse erstattet worden wären. Diese Ausnahmen sind nicht abschließend definiert sowie regelmäßig Thema gerichtlicher Auseinandersetzungen, was hohe Rechtsunsicherheit für den GKV-Versicherten birgt.

Es gibt Bemühungen im Rahmen der integrierten Versorgung, sowie mit spezialisierten Leistungserbringern, sog. Selektivverträge zu schließen, um die Versorgungssituation zu verbessern.[15] Diese bilden derzeit die Ausnahme.

[1] 2018-02-09 Gabler Wirtschaftslexikon – Sachleistungsprinzip https://wirtschaftslexikon.gabler.de/definition/sachleistungsprinzip-51763/version-274916

[2] Zitat §12 SGB V Wirtschaftlichkeitsgebot https://www.gesetze-im-internet.de/sgb_5/__12.html

[3] 2020-04-17 LSG Hessen – Az. L 1 KR 298/10 https://openjur.de/u/363269.html

[4] 2016-09-07 BMG – Kollektivvertrag https://www.bundesgesundheitsministerium.de/service/begriffe-von-a-z/k/kollektivvertrag.html

[5] 2020-11-12 Institut für das Entgeltsystem im Krankenhaus GmbH (InEK) https://www.g-drg.de/aG-DRG-System_2021/Fallpauschalen-Katalog/Fallpauschalen-Katalog_2021

[6] 2010-02-17 BSG – Az. B 1 KR 14/09 R https://openjur.de/u/169617.html

[7] §106 SGB V Wirtschaftlichkeitsprüfung https://www.buzer.de/106_SGB_V.htm

[8] §84 VI SGB V Arznei- & Heilmittelvereinbarung https://www.gesetze-im-internet.de/sgb_5/__84.html

[9] 2020-03-18 KVNO – Patentgeschützte Analogpräparate https://www.kvno.de/fileadmin/shared/pdf/online/verordnungen/7532_me_too.pdf

[10] „ohne Datum“, Aufruf 2022-06-25 KVB – Honorarsystematik ab 01.01.2021 (HVM) https://www.kvb.de/abrechnung/honorar/honorar-ab-010121/

[11] 2022-05-18 DER Hausarzt.DIGITAL – Wirtschaftlichkeitsprüfung 2022 – Was gibt es Neues? https://www.hausarzt.digital/praxis/praxisfuehrung/wirtschaftlichkeitspruefung-2022-was-gibt-es-neues-110178.html

[12] 2018-01-31 Ärztezeitung – „Mythos Budgetferien“ – Ende des Quartals steppt der Bär in Praxen https://www.aerztezeitung.de/Politik/Ende-des-Quartals-steppt-der-Baer-in-Praxen-223570.html

[13] 2020-01-30 Focus Online – Privatversicherte haben laut Studie schneller Zugang zu neuen Medikamenten sghttps://www.focus.de/finanzen/versicherungen/privatpatienten/krankenkassen-privatversicherte-haben-laut-studie-schneller-zugang-zu-neuen-medikamenten_id_11609947.html

[14] §13 II & III SGB V Kostenerstattung https://www.gesetze-im-internet.de/sgb_5/__13.html

[15] 2011-07-01 BMG – Selektivvertrag https://www.bundesgesundheitsministerium.de/service/begriffe-von-a-z/s/selektivvertrag.html

Auslandsgefahren für Kassenpatienten

Auslandsbehandlungen unterliegen keiner Muss-Regel, sondern einer Kann-Regel. Die Kassen können hier eine Erstattung leisten, aber sie müssen nicht.[1] Auch die europäische Krankenversichertenkarte (EHIC) bietet nur eingeschränkten Schutz![2] Speziell bei stationären Aufenthalten drohen Gefahren, da nicht mit jedem Land ein Versorgungsvertrag existiert. Kassenpatienten sind dringend angehalten im Vorfeld mit der Verbindungsstelle für Krankenversicherung im Ausland zu kommunizieren, insbesondere für stationäre Behandlungen.[3] Der Abschluss einer Auslandsreisekrankenversicherung ist dringend empfohlen.

[1] §18 SGB V Kostenübernahme bei Behandlung außerhalb des Geltungsbereichs des Vertrages zur Gründung der Europäischen Gemeinschaft und des Abkommens über den Europäischen Wirtschaftsraum https://dejure.org/gesetze/SGB_V/18.html

[2] 2011-01 Europäische Kommission – Die Europäische Krankenversicherungskarte https://ec.europa.eu/social/main.jsp?catId=559&langId=de

[3] 2015-11-10 DVKA – Stationäre Versorgung https://www.dvka.de/de/leistungserbringer/stationaere_versorgung/stationaere_versorgung.html

Wie viel Selbstbeteiligung fällt bei der GKV an?

Als gesetzliches Krankenkassenmitglied tragen Sie eine Selbstbeteiligung, die in Summe bis zu 2% Ihres Bruttoeinkommens ausmachen kann. Dieser Eigenanteil heißt Belastungsgrenze.[1] Sie bezieht sich auf die Zuzahlungen der Kasse.[2] Sie kann im Härtefall auf 1% Ihres Bruttoeinkommens gesenkt werden. Auf Antrag bei der Krankenkasse kann dann eine Befreiung für Zuzahlungen erfolgen,[3] wenn Sie wirtschaftlich angeschlagen sind, was meist nur beim Empfang von Transferleistungen der Fall ist. Auch hohe Gesundheitsausgaben oder chronische Erkrankungen können eine Befreiung begründen.[4]

[1] §62 SGB V Belastungsgrenze https://www.gesetze-im-internet.de/sgb_5/__62.html

[2] §61 SGB V Zuzahlungen https://www.gesetze-im-internet.de/sgb_5/__61.html

[3] „ohne Datum“, Aufruf 2020-05-07 AOK Bundesverband Befreiung von Zuzahlungen https://www.aok.de/pk/uni/inhalt/zuzahlungen-befreiung-regelung-und-ausnahme/

[4] 2022-04-20 Haufe – Zuzahlungsbefreiungen der gesetzlichen Krankenkassen https://www.haufe.de/sozialwesen/leistungen-sozialversicherung/zuzahlungsbefreiung-bei-der-krankenkasse_242_432454.html

| Leistungspunkt & Eigenbeteiligung | |

| Arzneimittel, Verbandmittel | |

| Seit dem 01.07.2006 ist das Arzneimittelverordnungswirtschaftlichkeitsgesetz (AVWG)[1] in Kraft.

Zuzahlung: 10 %, mindestens 5 Euro und maximal 10 Euro, jedoch höchstens den Preis des Medikaments bzw. des Verbandmittels Hat die Krankenkasse einen Rabattvertrag mit einem Pharmaunternehmen[2] abgeschlossen, bekommt der Versicherte grundsätzlich nur noch die Medikamente dieses Herstellers. Die Versicherten haben jedoch die Möglichkeit durch eventuelle Zahlung der Mehrleistung ihr bisheriges Medikament weiter zu beziehen. Maßgeblich ist der Vertrag mit den Apotheken[3]. Hierfür zahlen sie in der Apotheke den vollen Preis des Medikaments. Dieser Betrag wird ihnen dann von ihrer Krankenkasse aber nicht voll erstattet. In begründeten Fällen, z. B. bei Unverträglichkeiten, können Ausnahmen gemacht werden.[4] Generika sind den Originalpräparaten vorzuziehen, weshalb die Rabattverträge meist auf diese lauten. In allen Fällen sind maximale Volumina zu berücksichtigen,[5] die dem Wirtschaftlichkeitsgebot[6] sowie der Wirtschaftlichkeitsprüfung unterliegen.[7] Zusätzlich: – 100 % der über den Festbetrag hinausgehenden Kosten – 100 % für Arzneimittel gegen geringfügige Gesundheitsstörungen z. B. Erkältungskrankheiten – 100 % von nicht verschreibungspflichtigen Medikamenten Liegt ein Arzneimittel min. 30% unter dem UVP, entfällt die 10% Selbstbeteiligung. |

|

| Fahrkosten | |

| Ambulante Mietwagen- und Taxifahrten grundsätzlich 100 %[8]

Rettungsfahrten (auch Krankentransporte) Zuzahlung: 10 %, mindestens 5 Euro und maximal 10 Euro[9] |

|

| Hilfsmittel[10] | |

| Sämtliche Hilfsmittel mit 10% Zuzahlung, mindestens 5 Euro und maximal 10 Euro. Es existiert ein umfangreicher Katalog,[11] der regelmäßig aktualisiert wird, so dass der Katalog mit einer offenen Liste gleichgesetzt werden kann.

Brillengestelle, Brillengläser und Kontaktlinsten in der Regel 100 % für Kinder. Erwachsene nur bei bestimmten Krankheitsbildern oder hohen Doptrien.[12] |

|

| Krankenhausbehandlung[13] | |

| – 10 Euro pro Kalendertag für höchstens 28 Tage im Kalenderjahr

– Behandlung im Ein- und Zweibettzimmer sowie durch Privatarzt – Zuzahlung: 10 Euro bei vergleichbaren Krankenhäusern nur Anspruch auf Krankenhäuser mit niedrigem Preisniveau, ansonsten 100% (z. B. Privatkliniken) |

|

| Anschlussrehabilitation[14] | |

| 10 Euro pro Kalendertag für höchstens 28 Tage im Kalenderjahr | |

| Zahnersatz[15] | |

| Einfache kassenzahnärztliche Versorgung als Festzuschuss mit absoluten Prozent- und Euro-Obergrenzen, je nach Vorsorgebonus oder Bonusprogramm; darüberhinausgehende Leistungen 100 %; Inlays zu 100%.

Dieser Bereich unterliegt am stärksten den Kürzungen. Die hochwertige Privatversorgung wird allein getragen. Der Abschluss einer Zahnzusatzversicherung ist empfehlenswert. |

|

| Heilpraktiker, Osteopathie, Chiropraktiker[16] | |

| 0%. Vereinzelt als Zuschüsse im Rahmen der Bonusprogramme der Satzungen einzelner Kassen erstattungsfähig. Gelegentlich im Rahmen von sog. Modellvorhaben begrenzt abrechnungsfähig.[17] | |

| Verdienstausfall[18] | |

| Mindestens 30% Einkommensverlust bis zur BBG. Alle Einkommen über der BBG sind zu 100% privat abzusichern. | |

| Praxisgebühr[19] | |

| Seit 01.01.2013 abgeschafft | |

[1] Gesetz zur Verbesserung der Wirtschaftlichkeit in der Arzneimittelversorgung https://www.buzer.de/s1.htm?g=Arzneimittelversorgungs-Wirtschaftlichkeitsgesetz&f=1

[2] „ohne Datum“, Aufruf 2020-05-07 AOK Bundesverband Arzneimittelrabattverträge https://www.aok-bv.de/lexikon/a/index_00205.html

[3] §129 SGB V Rahmenvertrag über die Arzneimittelversorgung, Verordnungsermächtigung https://www.gesetze-im-internet.de/sgb_5/__129.html

[4] §130a SGB V Rabatte der pharmazeutischen Unternehmer https://www.gesetze-im-internet.de/sgb_5/__130a.html

[5] §84 SGB V Arznei- und Heilmittelvereinbarung https://www.gesetze-im-internet.de/sgb_5/__84.html

[6] §12 SGB V Wirtschaftlichkeitsgebot https://www.gesetze-im-internet.de/sgb_5/__12.html

[7] §106 SGB V Wirtschaftlichkeitsprüfung https://www.gesetze-im-internet.de/sgb_5/__106.html

[8] §60 SGB V Fahrtkosten https://www.gesetze-im-internet.de/sgb_5/__60.html, ggf. in Ausnahmefällen iVm §63 SGB III Fahrtkosten https://www.gesetze-im-internet.de/sgb_3/__63.html

[9] §92 I 12 SGB V Richtlinien des gemeinsamen Bundesausschusses https://www.gesetze-im-internet.de/sgb_5/__92.html iVm Richtlinien des gemeinsamen Bundesausschusses Krankentransport-Richtlinie https://www.g-ba.de/downloads/62-492-1495/KT-RL_2017-09-21_iK-2017-12-23.pdf

[10] §33 SGB V Hilfsmittel https://www.gesetze-im-internet.de/sgb_5/__33.html iVm §139 SGB V Hilfsmittelverzeichnis, Qualitätssicherung bei Hilfsmitteln https://www.gesetze-im-internet.de/sgb_5/__139.html

[11] „ohne Datum“, Aufruf 2021-03-26 GKV-Spitzenverband – Herzlich Willkommen zum Hilfsmittelverzeichnis https://hilfsmittel.gkv-spitzenverband.de/HimiWeb/home.action

[12] §33 II SGB V Hilfsmittel https://www.gesetze-im-internet.de/sgb_5/__33.html

[13] §39 SGB V Krankenhausbehandlung https://www.gesetze-im-internet.de/sgb_5/__39.html

[14] §40 SGB V Leistungen zur medizinischen Rehabilitation https://www.sozialgesetzbuch-sgb.de/sgbv/40.html

[15] §28 SGB V Ärztliche und zahnärztliche Behandlung https://www.sozialgesetzbuch-sgb.de/sgbv/28.html iVm §55 SGB V ff Leistungsanspruch https://www.sozialgesetzbuch-sgb.de/sgbv/55.html

[16] „ohne Datum“, Aufruf 2020-09-18 Haufe Lexikon Heilpraktiker Zusammenfassung https://www.haufe.de/sozialwesen/sgb-office-professional/heilpraktiker_idesk_PI434_HI1483339.html#:~:text=Anders%20als%20%C3%A4rztliche%20Behandlungen%20werden,vom%20Patienten%20selbst%20bezahlt%20werden.&text=Sozialversicherung%3A%20%C2%A7%2028%20SGB%20V,Behandlung%20durch%20einen%20Arzt%2FZahnarzt.

[17] §63 ff SGB V Grundsätze https://www.gesetze-im-internet.de/sgb_5/__63.html

[18] §44 ff SGB V Krankengeld https://www.sozialgesetzbuch-sgb.de/sgbv/44.html

[19] §28 SGB V aF Ärztliche und zahnärztliche Behandlungen https://www.buzer.de/gesetz/2497/al35421-0.htm

Diese Art der Zuzahlungen wird prozentuale Selbstbeteiligung genannt, weil bei jedem Betrag etwas zuzuzahlen ist. Sie kann der Höhe nach begrenzt werden. Bei PKV richtet sich die Begrenzung nach dem jeweiligen Tarif, darf aber 5.000€ jährlich übersteigen.[1] Wichtig: Obwohl höchstrichterlich noch nicht entscheiden, gelten Leistungsausschlüsse mehrheitlich nicht als Selbstbeteiligung,[2] weshalb sie ein unbegrenztes Zuzahlungsrisiko darstellen. So war es von der Bundesregierung in der Gesetzesnovelle gewünscht.[3]

[1] §193 III VVG Versicherte Person; Versicherungspflicht https://www.buzer.de/gesetz/7966/a152742.htm

[2] 2013-04-04 IWW – Fachbeitrag Krankenversicherung – Ein Leistungsausschluss ist kein Selbstbehalt im Sinne von § 193 Abs. 3 VVG https://www.iww.de/vk/personenversicherung/krankenversicherung-ein-leistungsausschluss-ist-kein-selbstbehalt-im-sinne-von-193-abs-3-vvg-f65511?fbclid=IwAR0sTpsa6Vnk_rw6kxuU2Zd7VbpnTchSeRFlDlRklM4uZXhXSM16cuov514

[3] 2007-02-01 Deutscher Bundestag – Drucksache 16/4247 S. 67 https://dipbt.bundestag.de/dip21/btd/16/042/1604247.pdf

Wie viel GKV-Selbstbeteiligung gilt bei den Zähnen?

Im günstigsten Fall zahlen Sie ca. 1/3 der Behandlung selbst, im schlechtesten Fall bis zu 100%. Unterscheiden werden drei Versorgungsarten der GKV:

| Regelversorgung | Gleichartige Versorgung | Andersartige Versorgung |

| „einfache“ Zahnausführung | Regelversorgung plus zusätzlich bessere Leistungen (z B. Verblendung im nichtsichtbaren Bereich, Kunststofffüllungen etc.) | Andere Versorgung ohne Regelversorgung, z. B. Implantat statt einer Brücke |

| Rechnungsart BEMA (GKV) für Regelversorgung

Maximal 65% für GKV-Anteil, begrenzt auf Festzuschuss pro Zahn |

Rechnungsart BEMA (GKV) für Regelversorgung, Restkosten GOZ

Maximal 65% für GKV-Anteil, begrenzt auf Festzuschuss pro Zahn |

Rechnungsarzt GOZ, da keine GKV-Leistungen |

Für eine vollständige sowie hochwertige Versorgung müssen Mitglieder der Krankenkasse Zusatzversicherung abschließen oder hohe Eigenbeteiligungen zahlen. Die Rechnungen der PKV bzw. Eigenanteile liegen ca. 70% über denen der Krankenkasse.[1] Die befundbezogenen Festzuschüsse[2] sind nicht ausreichend, zumal die Regelversorgung[3] regelmäßigen Kürzungen unterliegt, die beim gemeinsamen Bundesausschuss[4] eingesehen werden können. Daran ändern auch Bonushefte nichts, mit denen bis zu 75% Zuschuss auf die Regelversorgung möglich wären. Gleiches gilt für Bonusprogramme mancher Krankenkassen,[5] die nicht mit dem Bonusheft zu verwechseln sind. Die professionelle Zahnreinigung ist nicht Teil des gesetzlichen Katalogs. Über Bonusprogramme zahlen manche Kassen hier Zuschüsse.

Daraus ergeben sich folgende Selbstbeteiligungen, die der Höhe nach nicht begrenzt sind:

[1] 2011-02 Wissenschaftliches Institut der PKV – Ein Vergleich der zahnärztlichen Vergütung nach GOZ und BEMA http://www.wip-pkv.de/forschungsbereiche/detail/ein-vergleich-der-zahnaerztlichen-verguetung-nach-goz-und-bema.html

[2] §55 SGB V Leistungsanspruch https://www.sozialgesetzbuch-sgb.de/sgbv/55.html

[3] §56 SGB V Festsetzung der Regelversorgung https://www.sozialgesetzbuch-sgb.de/sgbv/56.html

[4] 2019-12-06 GBA – Festzuschuss Richtlinie https://www.g-ba.de/richtlinien/27/

[5] §65a SGB V Bonus für gesundheitsbewusstes Verhalten https://www.gesetze-im-internet.de/sgb_5/__65a.html

Für eine bessere Versorgung ohne große Zuzahlungen könnten gesetzlich Versicherte höchstens auf die Zahnbehandlungen der Unikliniken zugreifen, wo es Kooperationen mit dem Bundesverband der Zahnmedizinstudenten gibt, die dort Behandlungen erbringen. Dort behandeln Studenten aus höheren Fachsemestern unter Aufsicht approbierter Ärzte.[1]

[1] „ohne Datum“, Aufruf 2020-06-15 BdZM http://uni-zahnbehandlung.de/

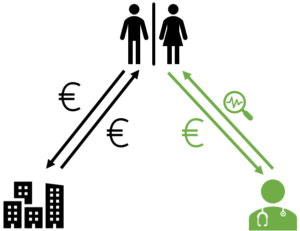

Kostenerstattungsprinzip der PKV

Das Kostenerstattungsprinzip der PKV tritt zunächst in den Hintergrund. Wer PKV-Versicherter ist, der verhandelt mit dem Leistungserbringer in einem Behandlungsvertrag,[1] welche Heilbehandlungen gewünscht sind. Dies kann ein Dienst[2]– und/oder Werkvertrag[3] sein. Er bestimmt über Art, Höhe und Dauer des Leistungsumfangs, womit es in Abgrenzung zur umlagefinanzierten Sozialversicherung eine Individualversicherung ist.[4] Der Versicherte ist gegenüber dem Leistungserbringer für die Bezahlung der Rechnung direkt zuständig. Im Anschluss wendet er sich an seine PKV und begehrt die Erstattung seiner Kosten,[5] so weit sein Tarif diese zubilligt. Etwaige Differenzkosten hat er selbst zu tragen.

Daher besteht kein Anspruch auf zeitlich unbefristete Leistungszusagen für die Zukunft, selbst im Falle einer unheilbaren Behinderung mit dauerhaftem Behandlungsbedarf.[6]

[1] §630a ff BGB – Vertragstypische Pflichten beim Behandlungsvertrag https://www.gesetze-im-internet.de/bgb/__630a.html

[2] §611 BGB – Vertragstypische Pflichten beim Dienstvertrag https://www.gesetze-im-internet.de/bgb/__611.html

[3] §631 BGB – Vertragstypische Pflichten beim Werkvertrag https://www.gesetze-im-internet.de/bgb/__631.html

[4] 2020-03-05 Gabler Bankenlexikon – Individualversicherung https://www.gabler-banklexikon.de/definition/individualversicherung-58814/version-374818

[5] §192 VVG – Vertragstypische Leistungen des Versicherers https://www.gesetze-im-internet.de/vvg_2008/__192.html

[6] 2023-07-19 OLG Saarbrücken – Az. 5 U 91/22 https://recht.saarland.de/bssl/document/JURE230052169

Der Rechtsrahmen eines PKV-Tarifs

Grafik 5 – Rechtsrahmen eines Krankenversicherungstarifs

Einen einheitlichen Leistungskatalog mit verbindlichen Leistungen gibt es nicht! Es gilt der Grundsatz „Lex specialis derogat legi generali“, was bedeutet, dass das kleinere Spezialrecht das größere Allgemeinrecht aussticht. Die AVB bestehen dabei aus den drei Teilen Musterbedingungen, allgemeine Tarifbedingungen sowie den speziellen Tarifbedingungen.

Es gilt die Vertragsfreiheit.[1] Der PKV-Patient bestimmt was geschieht, sowohl in der Heilbehandlung als auch bei seinem Vertragsinhalt. Deshalb gilt der Grundsatz, dass die Medizin nach den Regeln der ärztlichen Kunst[2] erfolgt. Dieses leitet sich aus dem Medizinerrecht „lege artis“ ab,[3] wobei dieses sich mehr mit der Haftung von Mediziner beschäftigt und von der Versicherungswirtschaft – vermutlich aus Marketinggründen – adaptiert wurde. Es soll eine Handlungsmaxime beschreiben, die zum Zeitpunkt der Ausführung die allgemeinen fachlich anerkannten Standards berücksichtigt.[4]

Damit ist die PKV eine Rückversicherung für jene Personen, die selbst entscheiden wollen, wer, wann, was und wie mit Ihrem Körper machen darf. Die PKV ist eine Risikoversicherung und kein individueller Sparvertrag, wie es z. B. eine Lebensversicherung wäre. Dies gilt insbesondere für die Alterungsrückstellungen, die Sie nicht auszahlen lassen können, da Sie eine Vorfinanzierung künftig anfallender Kosten des Kollektivs darstellen. Das PKVU saldiert alle Einzelalterungsrückstellungen zum Bilanzstichtag auf ein Kollektiv.[5]

[1] Art 2 I GG iVm BGH-Rechtsprechung https://www.gesetze-im-internet.de/gg/art_2.html

[2] §1 II GOÄ http://www.e-bis.de/goae/defaultFrame.htm

[3] 2000 Springer Lexikon – Regeln der ärztlichen Kunst https://link.springer.com/chapter/10.1007/978-3-642-57034-6_12 S.199ff

[4] „ohne Datum“, Aufruf 2020-08-02 Juraforum – Erklärung zum Begriff de lege artis https://www.juraforum.de/lexikon/de-lege-artis

[5] §18 KVAV Alterungsrückstellung https://www.gesetze-im-internet.de/kvav/__18.html

Grafik 6 – Kostenerstattungsprinzip der PKV

Bei der Kostenerstattung kauft der Patient eigenverantwortlich Leistungen ein, die er später ggf. von seiner PKV erstatten lässt. Der Patient stimmt mit dem Heilbehandler den Leistungsumfang ab, nicht die PKV! Die PKV deckt im besten Fall den eingekauften Leistungsumfang, muss sie aber nicht.

Wer bezahlt die PKV-Prämien?

Die PKV wird immer von Ihrem privaten Konto abgebucht. Sie wird nicht von einem etwaigen Arbeitgeber oder Dienstherren bezahlt. Dafür erhalten Arbeitnehmer einen steuerfreien Arbeitgeber-Zuschuss, der auf der Lohnabrechnung ausgewiesen wird, der sich in die Kranken- und Pflegeversicherung aufteilt. Auch wenn es sich um ein Geschäftskonto handeln sollte, fallen die Ausgaben für die private Krankenversicherung immer in den Bereich der privaten Lebensführung. Sie sind dafür verantwortlich, dass das Konto gedeckt ist!

Der Zuschuss des Arbeitgebers bei Arbeitnehmern beträgt maximal die Höhe dessen, was in der GKV zu zahlen wäre. Die Auslandsreise-Krankenversicherung ist dabei außen vor, da Sie nur Leistungen kennt, welche in der GKV nicht existieren.[1] Sie ist nicht zuschussfähig.

Unterschieden wird zwischen dem Zuschuss zur Krankenversicherung[2] sowie dem Zuschuss zur Pflegeversicherung.[3] Es wird gesondert auf der Lohnabrechnung ausgewiesen, wie Sie dem u. g. Beispiel eines Bestandskunden entnehmen können:

[1] §16 I 1 SGB V Ruhen des Anspruchs https://www.gesetze-im-internet.de/sgb_5/__16.html

[2] §257 SGB V Beitragszuschüsse für Beschäftigte https://www.sozialgesetzbuch-sgb.de/sgbv/257.html

[3] §61 SGB XI Beitragszuschüsse für freiwillige Mitglieder der gesetzlichen Krankenversicherung und Privatversicherte https://www.sozialgesetzbuch-sgb.de/sgbxi/61.html

| Be- und Abzüge: | ||

| /359 | AG-Zusch KV Privat-Zusatz | 353,13 |

| /3Q9 | AG-Zusch PV Privat-Zusatz | 20,76 |

| /58D | ||

| AVMK | ||

Der hier gezeigte Kunde schöpft nicht den vollen Zuschuss aus, weil sein PKV-Beitrag so niedrig ist. Er hätte Spielraum, um weitere Bausteine einzukaufen. Die GKV wird im Rahmen der Lohnabrechnung direkt bei der Lohnsteuer berücksichtigt. Die Steuererstattung der PKV kommt durch die jährliche Steuererklärung im ersten Jahr zeitverzögert. Daraus ergibt sich, dass im Wechseljahr zur PKV einmalig ein Zinsverlust für die Zinsen eines Jahres entsteht. Aufgrund des Nullzinsumfelds ist dies vernachlässigbar.

Sie müssen darauf achten, dass Sie den Beitrag nie als Gesamtbeitrag betrachten sondern immer Krankenversicherung und Pflegepflichtversicherung separat prüfen. Gerade bei jungen PKV Kunden unter 45 Jahren ist die Pflegepflichtversicherung oft so viel günstiger, dass der Zuschuss des AG nicht in voller Höhe ausgeschöpft werden kann. Unseriöse Berater lassen das unter den Tisch fallen und betrachten den Gesamtbeitrag. Bitte beachten Sie, dass Pflege-Zusatzbausteine nicht den Zuschuss zur Pflegepflichtversicherung erhöhen. Sie werden beim Zuschuss zur Krankenversicherung untergebracht.

Sonderfall Kostenerstattung in der gesetzlichen Krankenkasse

Es gibt die Möglichkeit im Rahmen der GKV den Wahltarif[1] Kostenerstattung[2] zu wählen, der das Sachleistungsprinzip durch das Kostenerstattungsprinzip ersetzt. Damit wären Sie Selbstzahler mit allen Vor- und Nachteilen, obwohl immer noch GKV-Mitglied.

Wahltarife können für einzelne Personen separat gewählt werden, auch im Rahmen der Familienversicherung sowie abweichend von den anderen Familienversicherten, z. B. nur für die Kinder, obwohl die Eltern im Normaltarif versichert bleiben. Die Auswahl gilt für bis zu drei Jahre und kann separat für ambulant, stationär und dental getroffen werden.

Diese Absicherung „lohnt“ sich meistens nur für den ambulanten Bereich. Der Zahnbereich ist größtenteils privatisiert und über Zusatzversicherung abgedeckt. Im stationären Bereich gäbe es ebenfalls kaum Vorteile, die nicht über reguläre Zusatzversicherungen erlang bar wären.

Der Wahltarif bietet sich als Lösung für Personen an, die sich nicht PKV versichern dürfen, können oder wollen, jedoch eine höherwertige Versorgung für einzelne Familienmitglieder erreichen möchten. Auch für vermögende Rentner stellt er eine interessante Option dar.

Die gesetzliche Kasse bezahlt dem Heilbehandler aber nicht mehr, nur weil man die Kostenerstattung gewählt hat. Die Differenz zur Gebührenordnung der Privatversicherten müssen Sie selbst zahlen oder eine entsprechende Zusatzversicherung abschließen, welche diese Lücke deckt. Nach Meinung des Autors hat zzt. nur die DKV einen empfehlenswerten Differenzkostenerstattungstarif, der ca. 90€/Monat für Kinder kostet und bei Erwachsenen ab ca. 150€/Monat beginnend. Einige Krankenkassen werben mit Tarifen zur Kassenerstattung, beispielsweise die Knappschaft, welche vermeintlich mehr im Rahmen der Kostenerstattung leistet.[3] Jedoch macht es die private Zusatzversicherung keinesfalls unverzichtbar, denn im Kleingedruckten finden sich so viele Ausschlüsse, dass es kein vollwertiger Schutz ist. Dem Autor ist zur Veröffentlichung keine Krankenkasse bekannt, welche keine Lücken im Rahmen Ihres Wahltarifs hat. Außer der DKV (Tarif BMG, hilfsweise KAMP) wüsste er keine PKV, welche einen vollumfänglichen Schutz im Rahmen der Zusatzversicherung anbietet.