Die folgenden Informationen sind ein Auszug aus dem Buch HOW2PKV, erhätlich bei Amazon, welches weitere Informationen liefert.

Eine kostenfreie Erstberatung kann telefonisch oder – besser – als Termin erfolgen.

Mythos „Alle Beamten sind da!“ – Groß- & Kumulschäden

Dies soll anhand zweier prominenter Beamtenversicherer erklärt werden. Sind alle Beamten da? Nein! Korrekt ist, dass die Debeka Krankenversicherungsverein a.G. und die DBV Krankenversicherung – Zweigniederlassung der AXA Krankenversicherung AG die beiden größten Beamtenversicherer in Bezug auf ihren PKV-Bestand sind. Aber was sagt das?

Monokulturen sind weder in der Landwirtschaft noch in der Statistik gut, weil sie anfällig für schwarze Schwäne sowie Krisen sind. Beide Versicherungen haben ein umgangssprachliches Klumpenrisiko, das bei Eintritt eines bestimmten Schadensereignisses ein Kumulrisiko[1] darstellt. Beispielsweise würden Leistungskürzungen der Beihilfevorschriften zu gehäuften Schäden des Beihilfeergänzungstarifs führen, die unabhängig voneinander aufgrund des gleichen Ereignisses eintreten! Für Versicherungen gilt: Ein gut durchmischtes Kollektiv wäre zu bevorzugen. Daher machen die o. g. Mono-Kollektive diese Versicherungen nicht gut, höchstens schlechter.

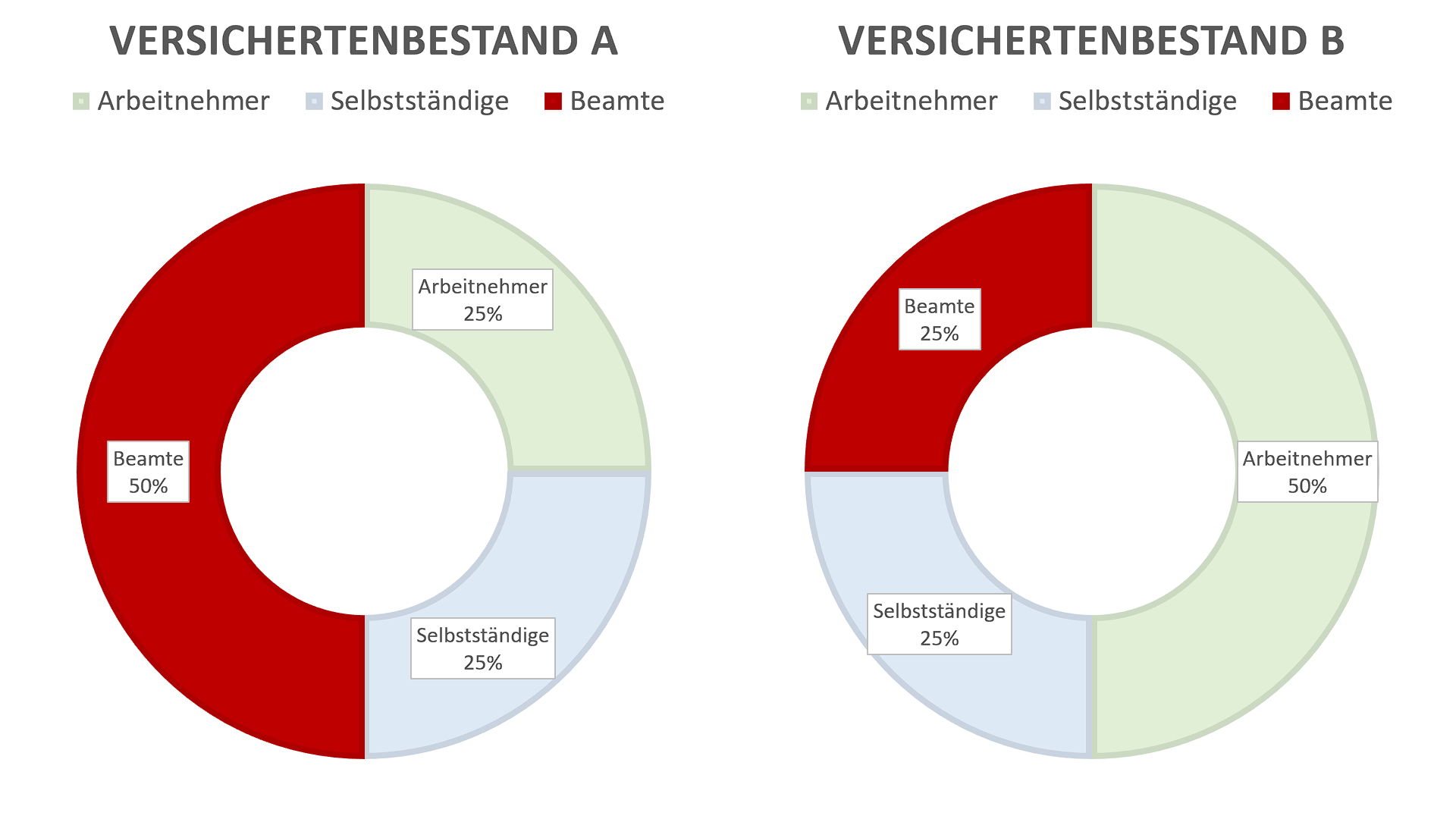

Am stark vereinfachten Beispiel dieser beiden fiktiven Versicherer können Sie ablesen, warum der Anteil von Berufsgruppen (z. B. Beamte) keine Aussage über die Qualität zulässt.

Eine Änderung der Beihilfeerstattungen (z. B. +10% Kosten) würde bei Anbieter prozentual gleich betreffen (+10% auf die Leistungsausgaben). Aber der absolute Ausgleich in Eurocent ist bei Bestand A deutlich schwerer, weil 50% der betroffenen Kunden (Beamte) einen Ausgleich der 50% anderen Kundengruppen (Arbeitnehmer & Selbstständige) benötigen könnten, während es bei Bestand B nur 25% der Kunden einen Ausgleich erforderlich machen könnten, die von 75% der anderen aufgefangen werden könnten. Die gleiche Argumentation könnte für Nachteile bezüglich der Arbeitnehmer bei B geführt werden. Daher ist eine gute Mischung positiver zu bewerten als eine Monokultur.

Unabhängig von der statistischen Komponente, wen interessiert es wo sich andere versichert haben? Es geht um Fakten! Laien können die Qualität von Tarifen nicht beurteilen, denn sie wissen nicht was fehlt oder möglich wäre. Beide o. g. Gesellschaften sind bemüht durch unkomplizierte Erstattung von Bagatellrechnungen ein gutes Bild zu liefern, weshalb die Mehrheit der Versicherten positiv gestimmt ist. Das sagt aber nichts über die Qualität im lebensbedrohlichen Leistungsfall aus. Beide Gesellschaften hatten bis zu ihren Tarifüberarbeitung – die erst vor wenigen Jahren erfolgte – überwiegend schlechte (!) Beamtentarife. Beispielsweise warben beide Versicherungen einst mit Anwärter-Tarifen, die sechs Monatsbeiträge erfolgsabhängige Beitragsrückerstattung boten, um junge Beamte über den Preis zu ködern. Die Tarife nach der Einstiegszeit waren oft unterdurchschnittlich gut.

Ein Sportwagen und ein LKW sind zwei völlig unterschiedliche Kfz, obgleich beide Menschen transportieren können. Bleiben Sie bei Fakten, nicht bei Scheinargumenten! Nur weil eine Berufsgruppe vermeintlich öfters vertreten ist, handelt es sich nicht um ein Qualitätsmerkmal, sondern eher um ein Klumpenrisiko, dass besonders anfällig für das Änderungsrisiko[2] ist. Monokulturen haben ein größeres Schwankungsrisiko, dass durch bessere Bestandsmischungen sowie spezielle Rückstellungen ausgeglichen werden muss![3]

Quellen

[1] 2018-02-19 Gabler Wirtschaftslexikon – Kumulrisiko https://wirtschaftslexikon.gabler.de/definition/kumulrisiko-37785/version-261216

[2] 2016-10-02 Hartmut Milbrodt; Volker Röhrs – Aktuarielle Methoden der deutschen Privaten Krankenversicherung – S. 124 (c) Änderungsrisiko – ISBN 978-3-89952-610-3

[3] 2020-05 DAV e. V. Aktuar Aktuell 50 – S. 7 https://aktuar.de/politik-und-presse/aktuar-aktuell/Documents/Aktuar%20Aktuell%20Nr.50.pdf