Die folgenden Informationen sind ein Auszug aus dem Buch HOW2PKV, erhätlich bei Amazon, welches weitere Informationen liefert.

Eine kostenfreie Erstberatung kann telefonisch oder – besser – als Termin erfolgen.

Was ist im Ausland zu beachten?

Im Ausland wird es etwas komplizierter. Hier wird oft eine Deckungszusage („insurance coverage“) erwartet. Diese ist an zu fordern, was aufgrund der Zeitverschiebung teiweise schwierig werden kann. Sie sollten eine zusätzliche Auslandsreisekrankenversicherung haben! Sowohl für kurz- als auch langfristige Aufenthalte sollten Sie Vorkehrungen treffen. Sie finden dazu eine Checkliste im Anhang.

Beachten Sie, dass die soziale Pflegepflichtversicherung kaum im Ausland leistet. Für die private Pflegeversicherung gilt es oft analog, weshalb Sie vorher eine Kostenzusage einholen sowie ergänzenden Schutz versichern sollten. Der Schutz im EU-/EWR-Raum sowie in der Schweiz ist noch vorhanden, darüber hinaus kaum. Eine etwaige Verrechnung mit ausländischen Leistungen ist möglich.[1] Sie haben keinen Rechtsanspruch auf Leistungen der PVN im Ausland, wenn es über den o. g. Rechtsaum hinaus geht. Dies könnte beim Abschluss bereits absehbar sowie relevant sein, z. B. bei Expats, internationalen Paaren etc.

Die vorherige Kostenzusage benötigen Sie auch deshalb, weil die Genehmigungsfiktion der gesetzlichen Krankenkasse – z. B. weil die notwendige Leistung nicht zeitnah in Deutschland bereitgestellt werden kann[2] – nicht für die PKV gilt. Hier gilt nur, was vertraglich vereinbart ist, ohne dass eine soziale Schutzfunktion gibt.

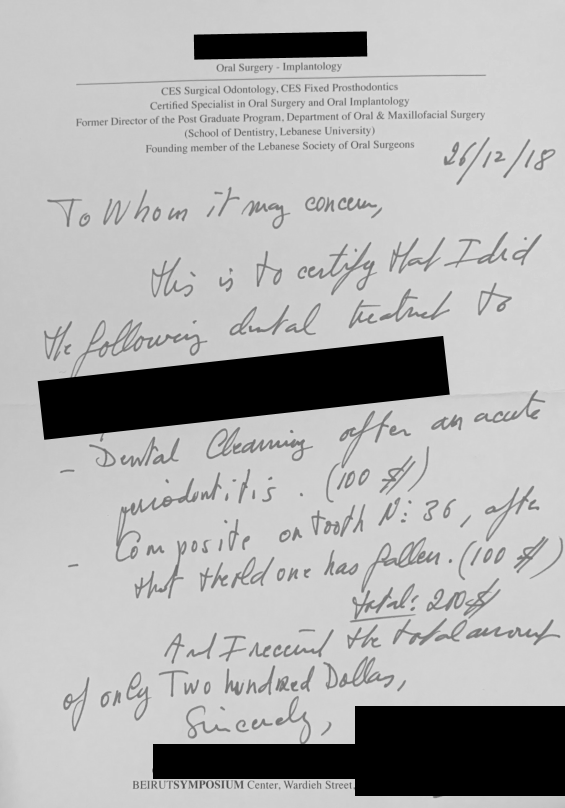

Bei ambulanter Behandlung müssen Sie sich darauf einstellen, dass Sie die Rechnung vor Ort begleichen müssen. Achten Sie darauf, dass Sie eine Rechnung auf Deutsch oder Englisch erhalten, aus der die Behandlung hervor geht! Je detaillierter, umso besser. Auch ein maschinenlesbares Format ist zu empfehlen. Rechnungen wie die u. g. aus dem Libanon könne zu Problemen führen und sind deshalb zu vermeiden:

Im Krankenhaus sind Anzahlungen oder Vorausleistungen nicht unüblich. Sollten Sie keine Deckungszusage haben, kam es in rechtsstaatlich fragwürdigen Regionen schon zur Geiselnahme durch das Krankenhaus oder das Erpressen eines Pfandes.[3]

Sofern möglich, sollten Sie vor der Behandlung folgende Punkte sicherstellen:

- Prüfen der Qualifikation des Behandlers (ggf. ISO-Zertifizierung oÄ)

- Termin, Ablauf und Dauer sollten im Vorfeld vereinbart werden

- Anfordern eines Kostenvoranschlags, auf dem auch Drittdienstleister (z. B. externe Anästhesisten etc.) aufgelistet sind

- Bei Ersatzpräparaten oder vermeintlichen Generika (Originalpräparate sind nicht überall erhältlich) die Wirkstoffgleichheit und Nebenwirkungen prüfen lassen

Sie sollten unabhängig davon immer Ihre Gesundheitshistorie aufbereitet haben, so dass die Behandler vor Ort Befundberichte, bildgebende Verfahren etc. einsehen können. Selbst bei Sprachbarrieren gilt, dass vieles Fachliche in der Medizin genormt ist. Latein ist international und die Chemie in den Medikamenten ist auch in allen Ländern gleich strukturiert. USB-Sticks oder DVDs werden in den meisten Ländern akzeptiert, da Menschenleben über dem Datenschutz stehen.

Halten Sie immer so viel Geld auf einer Kreditkarte bereit, dass Sie einige tausend Euro Diagnostik notfalls selbst zahlen können. Andernfalls sind Sie auf die Kommunikation mit der Versicherung angewiesen, was zu zeitlichen Reibungsverlusten führt, was gerade im Notfall wortwörtlich tödlich enden kann.

Sollte Ihre Kreditkarte kein entsprechendes Limit haben, sollten Sie ein Verrechnungskonto hinterlegen, was gegen Erhöhung der Kreditlinie verpfändet werden kann. In vielen Ländern ist kein EC-Geldverkehr möglich, die Behandlung beginnt jedoch nicht ohne Anzahlung.

Eine Bindung an die deutsche GOÄ sollte im Ausland nicht gelten, weil einige Länder deutlich teurer abrechnen als Deutschland, u. a. weil sie keine preisdämpfenden Verzeichnisse kennen oder schlicht am „reichen Ausländer“ verdienen wollen.

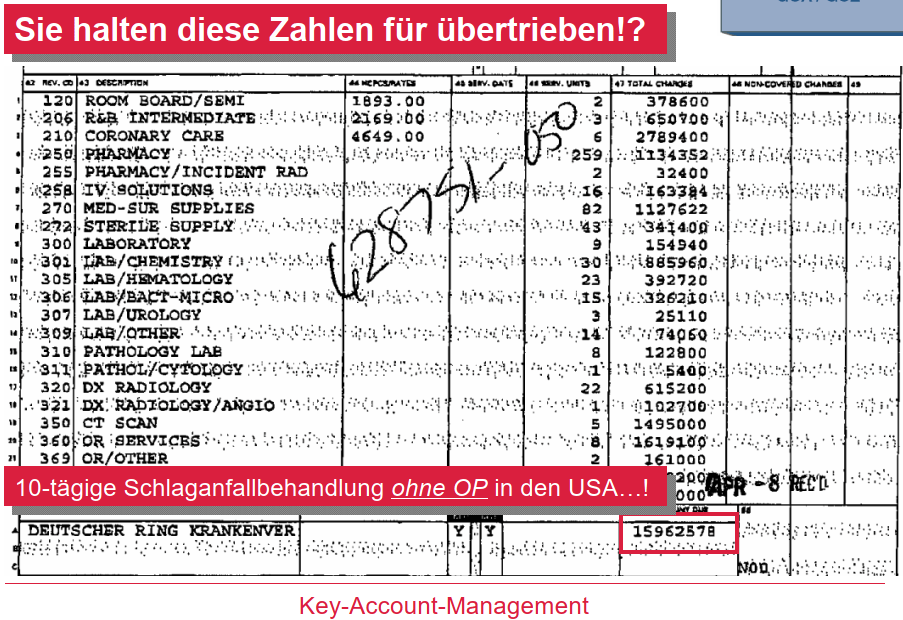

Beispiel Schlaganfallbehandlung in den USA ohne OP

Grafik – Auslandsbehandlung USA ohne OP

Dieser Leistungsfall ist ca. 20 mal so teuer wie in Deutschland, wo Verzeichnisse die Kosten begrenzen.

Was ist bei Problemen im Ausland zu tun?

Erste Anlaufstelle ist immer die Krankenkasse, hilfsweise deren Auslands-Dienstleister.

Alternativ können Sie es bei der Verbindungsstelle für Krankenversicherung im Ausland versuchen, wo diverse Informationen zu bestimmten Ländern bereitgestellt werden.[4] Innerhalb der EU können Sie sich an EU-Patienten wenden, eine wettbewerbsneutrale Plattform zwischen Deutschland und dem EU-Ausland.[5]

Höherwertige Kreditkarten bieten Leistungen im Krankheitsfall sowie bei Erpressung an. Eine „echte“ Kreditkarte, also keine Guthabenkarte (auch „charge card“ oder „debit card“ genannt) gibt Ihnen finanziellen Spielraum im Ausland.

Eine gute Beratung spart dir Zeit und…

…bringt dir bessere Ergebnisse! Probier es aus, am besten jetzt!

Quellen

[1] „ohne Datum“, Aufruf 2021-04-01 Bundesamt für Soziale Sicherung – Internationales Sozialversicherungsrecht – Pflegeversicherung https://www.bundesamtsozialesicherung.de/de/themen/internationales/pflegeversicherung/?fbclid=IwAR016sGCBn6Nrj4aqkmaF_XawXmx5nPBJ-0_NdEmeheqwevMJlM6Lpq071g

[2] 2018-09-11 BSG – Az. B 1 KR 1/18 R https://www.bsg.bund.de/SharedDocs/Entscheidungen/DE/2018/2018_09_11_B_01_KR_01_18_R.html

[3] 2010-07-06 APA-OTS Originaltext-Service GmbH https://www.ots.at/presseaussendung/OTS_20100706_OTS0037/oeamtc-kranke-touristen-im-ausland-immer-oefter-opfer-der-touristennepp-maschinerie

[4] 2015-11-09 DVKA – Touristen https://www.dvka.de/de/versicherte/touristen/touristen.html

[5] „ohne Datum“, Aufruf 2020-07-30 Nationale Kontaktstelle für die grenzüberschreitende Gesundheitsversorgung in Deutschland https://www.eu-patienten.de/

About the Author: Walter "Benzinfass" Benda