Die folgenden Informationen sind ein Auszug aus dem Buch HOW2PKV, erhätlich bei Amazon, welches weitere Informationen liefert.

Eine kostenfreie Erstberatung kann telefonisch oder – besser – als Termin erfolgen.

Bonitätsprüfung

„Früher war alles besser!“, diese Stammtischparole gilt zumindest für die Bonitätsprüfung. Denn früher konnte die Versicherung Sie bei Beitragsschulden rauswerfen. Das ist heute nahezu unmöglich, denn selbst wenn die Versicherung Sie kündigen wollen würde, wäre deren Kündigung meistens unwirksam, wenn Sie keinen Folgeversicherungsnachweis beibringen.[1] Eine ordentliche Kündigung ist für die PKV fast unmöglich. Deshalb suchen sich die privaten Krankenversicherungen Ihre Kunden mittlerweile deutlich genauer aus. Ehemalige Pleitiers, Kleinunternehmer sowie sonstige „Krauter“ sind unerwünschte Klientel und gehören zumeist – mangels wirtschaftlicher Stabilität – nicht zur Zielgruppe der PKV. Faustformel: Je „billiger“ der Tarif, umso entscheidender ist die Bonität! Umso genauer wird in der Regel auch geprüft.

Auch für Beamte und Angestellte kann die Bonitätsprüfung den Zugang verwehren! Ist erstmal ein Antrag abgelehnt worden, haben Sie Probleme neuen Schutz zu bekommen, da es fast überall Angabe pflichtig ist, ob Sie Beitragsrückstände haben oder schon einmal ein Antrag abgelehnt wurde.

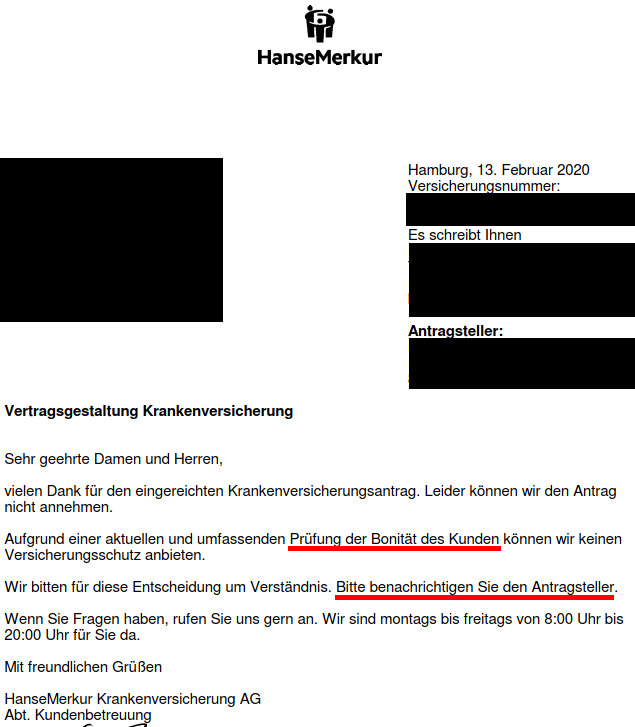

Die PKV muss Ihnen keine Begründung für die Ablehnung nennen, und tut es meist auch nicht. Selbst die Ablehnung des Antrags soll oft der Vermittler überbringen, wobei ihm oft keine Gründe genannt würden. Anbei ein Beispiel eines Marktteilnehmers, der mit Billigtarifen wirbt, und dabei beispielhaft für das Verhalten der gesamten Branche steht.

Grafik – Ablehnung wegen Bonität

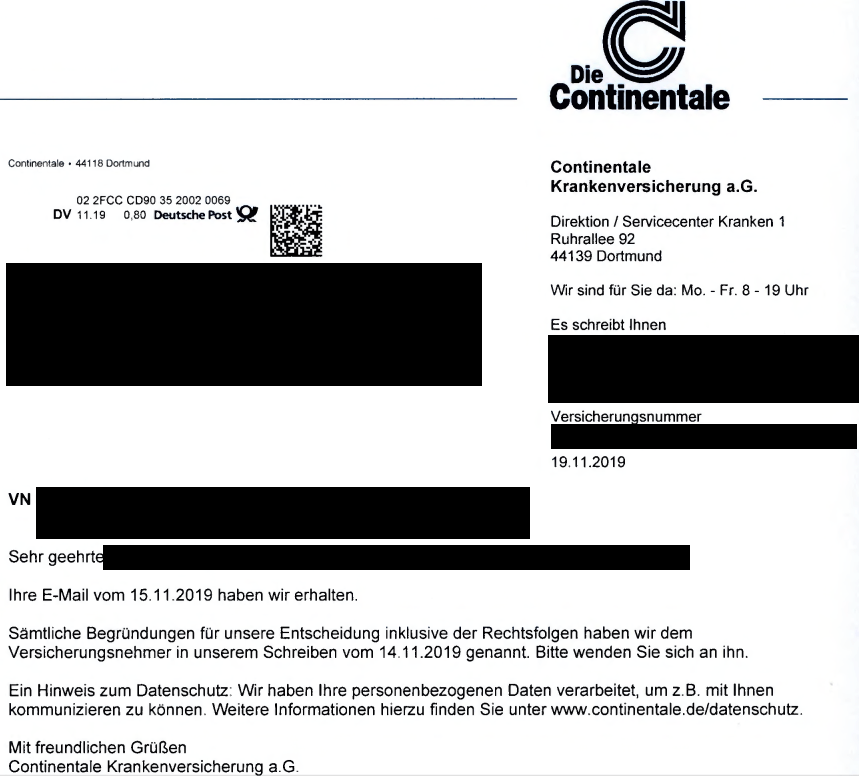

Genauere Gründe werden nicht genannt. Oft auch auf Nachfrage nicht. Dazu ein Beispiel einer anderen PKV, die mit Einsteigertarifen wirbt, die auch exemplarisch für eine ganze Branche steht.

Beide Anbieter sind keine Ausnahmen, sondern stellen die traurige Norm dar. Prüfen Sie im Vorfeld oder lassen Sie prüfen! Wer hier lügt, wird es teuer bezahlen.

Aktuell sind nur fünf Gesellschaften öffentlich bereit bei „beschädigter“ Bonität auf Einzelanfrage hin ggf. Versicherungsschutz zu gewähren. Um diese vor übermäßigem Zulauf einer Problemgruppe zu schützen, wird auf eine konkrete Nennung verzichtet.

Bitte wenden Sie sich im Bedarfsfall an einen spezialisierten Versicherungsmakler oder Versicherungsberater. Ihnen muss klar sein, dass dieser Zugangsweg nie günstig wird, weder von der Versicherungsprämie noch vom aufgerufenen Honorar! Da einige dieser Tarife keine Provision vorsehen, müssen Sie mit einem Vermittlungsentgelt rechnen.

Eine gute Beratung spart dir Zeit und…

…bringt dir bessere Ergebnisse! Probier es aus, am besten jetzt!

Quellen

[1] §205 VI VVG Kündigung des Versicherungsnehmers https://dejure.org/gesetze/VVG/205.html

About the Author: Walter "Benzinfass" Benda