Warum ist eine ETF-Vermögensverwaltung in Form eines Robo-Advisors eine gute Geldanlage?

Weil Du ein automatisiertes Depot bekommst, verwaltet durch einen sog. Robo-Advisor, der günstig sowie sicher dein Geld betreut. Das sind automatisierte Vermögensverwaltung, mit der Anleger auch ohne Erfahrung und großes Wissen Vermögen aufbauen und verwalten lassen können, da der Robo die notwendigen Informationen (z. B. Anlageziel, Risikobereitschaft etc.) automatisch sowie standardisiert erfragt.

Es richtet sich theoretisch an alle Anleger, wobei ich das einschränken mag und die Anlage bis maximal 30.000€ empfehle.

Ab einem Vermögen von 30.000€ oder mehr, sollte der Schritt weg von automatischer Verwaltung sein und hin zu individueller Beratung. Ab ca. 30.000€ lohnen Versicherungen aufgrund der steuerlichen Gestaltung oft mehr, spz. in Bezug auf Erben und Schenken. Davor sind die Gebühren des Roboters deutlich niedriger als der Mehrwert einer Versicherung oder dem Ergebnis, das ein guter Berater erzeugen kann.

Bis zu 30.000€ gilt, dass eine kostengünstige Lösung fast immer besser ist als teure Einzelberatungen! Warum? easyInvesto hat KEINE jährlichen Fixkosten oder Anfangsgebühren. Der Roboter hat lediglich ca. 1,2% jährliche Verwaltungskosten (all. inclusive), was alle Dienstleistungen beinhaltet. Gemessen an den u. g. Vorteilen ist das eine starke Lösung! Besonder für „nen schmalen Taler“, denn bereits ab 50€ monatlich oder 400€ einmalige Anlage ist ein Investment möglich!

Mit wenigen Klicks kann die individuelle Anlage vorbereitet, sowie ein Ergebnis angezeigt werden. Ein Risikorechner ist Teil der automatisierten Beratung. Dabei ermittelt die MorgenFund (welche die Anteil der DWS [100% Deutsche Bank Tocher] gekauft haben) die persönliche Risikoneigung online und erstellt darauf basierend eine angepasste Strategie unter Berücksichtigung von Wünschen und Zielen. Es ist also nicht komplett von der Stange, sondern ein semi-individualisiertes Portfolio. In den USA wird ein Großteil der sogenannten 401er-Rentenpläne über automatisierte Vermögensverwaltungen wie easyInvesto betrieben. Du weißt immer, was dein Risiko ist und kannst dieses auf fast null runterfahren. Nur ergibt das selten Sinn, denn auf lange Sicht solltest Du stark in ETF-Aktienfonds investiert sein. Lang heißt dabei zehn und mehr Jahre.

Dabei ist der komplette Prozess dynamisch. Selbst wenn der Anlageplan erstellt wurde, kannst Du über den Schieberegler noch Korrekturen vornehmen. Anbei Screenshots aus dem Antragsprozess.

-

- Risikorechner

-

- DWS easyinvesto Persoenlicher-Anlageplan

-

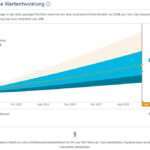

- DWS easyinvesto Wertentwicklung

-

- DWS easyInvesto Investitionsprozess

-

- DWS easyInvesto Kurzübersicht

Wie profitierst Du von von eimem Robo-Advisor?

Es gibt große und kleine Vorteile, die Du weiter unten erklärt findest.

Was sind die großen Vorteile?

Die großen Vorteile sind die geringen Kosten, die Zeitersparnis sowie die Sicherheit.

Was sind die „kleinen“ Vorteile?

Neben den großen Vorteilen gibt es noch eine Reihe von kleinen Vorteilen, die dennoch näher betrachtet werden sollen.

Was kostet diese ETF-Vermögensverwaltung?

Generell gilt, dass es keine Fixkosten gibt sondern nur variable Gebühren, die sich am Vermögen messen. Es herrscht Interessengleichheit. D. h. die DWS hat ein Interesse dein Vermögen zu mehren, denn nur dann verdienen DWS und die technische Plattform MorgenFund mehr Geld. Die jährliche Verwaltungsgebühr beträgt 1,2% inklusive Steuern und allen Dienstleistungen. Zusätzlich entfallen Gebühren, weil keine Ausgabeaufschläge anfallen und kostengünstige ETFs genutzt werden. Etwaige Kickbacks gehören dir, nicht der Bank!

Falls Du den Vergleich zu selbst verwalteten ETF-Depots ziehen magst, ist dies legitim. Beim Robo zahlst Du ca. 0,5% Aufpreis jährlich im Vergleich zum selbstverwalteten ETF-Depot, bekommst dafür aber Service sowie alles aus einer Hand. Bei einem Depotwert von z. B. 10.000€ zahlst Du über den Robo 50€ mehr pro Jahr, dafür musst Du dich um nichts kümmern, hast keinen Stress und bekommst ein großes Portfolio. Bei 20.000€ wären es 100€. So günstig sowie effektiv dürfte das kaum ein Verbraucher abwickeln können, womit es für die große Mehrheit der Verbraucher ein sehr gutes Geschäft ist.

Erklärvideo zu DWS easyInvesto

Das Video fasst die wichtigsten Punkte anschaulich zusammen.

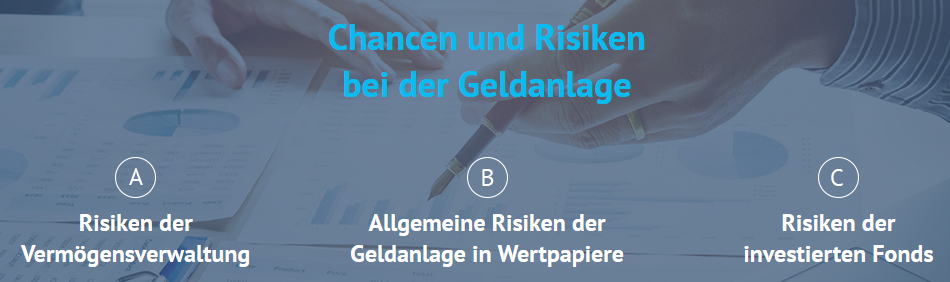

Welche Risiken gibt es?

Naturgemäß gibt es bei jeder Anlage Risiken. Bei jeder, selbst beim Girokonto; weil dieses bspw. nur bis 100.000€ gesetzliche Einlagensicherung hat und nur Die Frage ist ob das Risiko für dich als Anleger tragbar ist oder eben nicht. Im Rahmen der online Beantragung werden dir diverse Fragen gestellt, welche die individuelle Risikobereitschaft ermitteln sollen. Deshalb sei hier der Hinweis angemerkt, dass es drei große Risikogruppen gibt, die dem Anleger gewahr sein sollten. Der Rest wird auf der Homepage der Anbieter erklärt.

Risiken der Vermögensverwaltung; Allgemeine Risiken der Geldanlage in Wertpapiere; Risiken der investierten Fonds

Jeder Anleger sollte diese Risiken einmal gelesen haben, um zu wissen dass es sie gibt. Das Problem ist, diese lassen sich ohnehin nicht umgehen.

Zu A) Was der Anleger aber umgehen kann, sind die speziellen Risiken einzelner Wertpapiere und genau da setzen DWS und MorgenFund mit dem Tool an, Lösungen bietend. Der Anleger ist endlich nicht mehr alleine gelassen, sondern bekommt konkrete Vorschläge an die Hand. Die kannst Du so akzeptieren oder aktiv den eigenen Willen über die Empfehlung des Programms stellen. Die Auswahl steht dir frei, wobei diese jederzeit geändert werden kann.

Zu B) Die meisten Wertpapiere haben Schwankungen. Mal mehr, mal weniger. Wer investiert, sollte nur Geld investieren, auf dass er nicht kurzfristig zugreifen muss. Eine Reserve für tägliche Besorgungen oder Notfälle sollte schwankungsfrei auf einem Bankkonto oÄ liegen. Denn wenn die Kurse im Keller sind, dann wäre es schlecht, wenn Du verkaufen müsstest. Bedenke: Es ist erst dann ein Verlust, wenn Du in einer Tiefphase verkaufen musst, wobei die Betonung auf müssen liegt. Hast Du mitgedacht sowie sauber geplant, kannst Du das Geld liegenlassen, bis es Kurse erreicht hat, zu denen Du bereit bist zu verkaufen. Einfache Lektüre dazu gibt es bspw. bei der Stiftung Warentest, Wertpapier-Foren etc.

Zu C) Du solltest schon darüber nachdenken in was Du investieren willst und/oder in was nicht. Wenn Du keine Lust auf die USA hast, dann solltest Du keine US-Fonds kaufen, was möglich jedoch schwierig ist. Traust Du Rußland nicht über den Weg, solltest Du erwägen keine Rohstoff-Fonds zu kaufen. Auch diese Abwägungen nimmt das Tool auf, da es Nachhaltigkeitspräferenzen verfolgt, sowie ESG-Richtlinien beachtet. Generell gilt, dass jeder Fonds so (un-)sicher wie jene Firmen/Immobilien/Wertpapier ist, in die er investiert.

Welchen Nachteil hat der Roboter?

Wer die maximale Rendite möchte, der muss zocken! Der Roboter arbeitet immer unter dem wissenschaftlichen Aspekt der sicheren Portfolio-Optimierung, was die maximale Rendite ausschließt. Es ist ein guter Kompromiss, der eine Mischung aus Aktien, Renten, Immobilien etc. berücksichtigt. Das schafft Sicherheit sowie bessere Durchschnittsrenditen. Wer aber den richtigen „Bumms“ will, muss selbst ein Portfolio erstellen. Auch hier kann der Robo einen Beitrag leisten, aber Du führst seinen Sinn damit etwas ad absurdum. Außerdem ließe sich das über einen Direkt-Broker wahrscheinlich günstiger lösen.

Für sehr erfahrene Anleger, die selbst traden, ist der Robo eine schlechte Idee.

Gleiches gilt für sehr vermögende Kunden, die über eine steueroptimierte Anlage bessere Ergebnisse erzielen können. Außerdem könnten hier die Themen Erbe, Geschenk und Zugriff (Insolvenz, Scheidung etc.) eine Rolle spielen, die der Robo nicht berücksichtigen kann.

Wo kann ich die ETF-Vermögensverwaltung abschließen?

About the Author: Walter "Benzinfass" Benda