Mir ist heute etwas bei Facebook aufgefallen. Es war mal wider ein besonders „guter“ Vertreter (oder Makler?) meiner Branche. Aber lies selbst, was einige Vermittler in Fachgruppen umher treibt.

Provisionsgeier unter sich

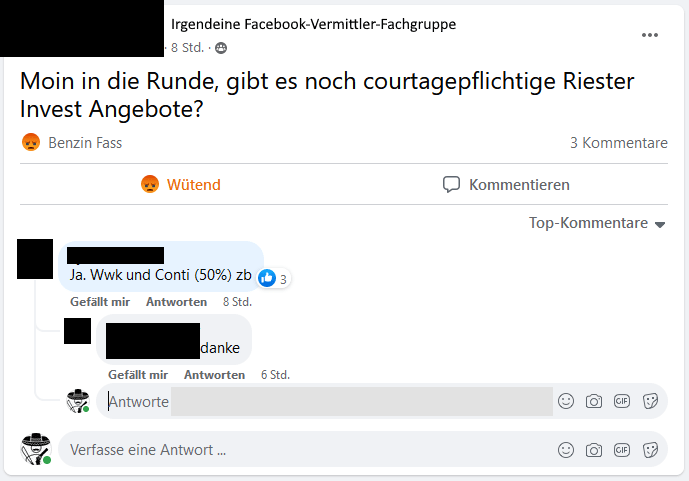

Der Beitrag entsammt der Fachgruppe „Pro Riester“, die eigentlich ein gutes Niveau an den Tag legt. Eigentlich.

Original-Text von Facebook

Man soll ja nicht über Kollegen lässtern…am Arsch, denn manch humanoider Zellhaufen muss diesem entkrochen sein!Was soll man zu solchen Vermittlern noch sagen? In einer Fachgruppe keine fachliche Frage stellen sowie keine die den Kundennutzen zentriert, sondern stumpf nach der Provision fragen. Wie das Abzocker-Schwein – eine ehrliche Beratung stelle ich bei der Formulierung außer Frage – wohl seine Beratungs-Dokumentation schreibt?Was für ein Penner! So Figuren braucht kein Schwein. Aber binnen acht Stunden hat kein Kollege die Eier – hilfsweise die Güte – gehabt dieses Verhalten öffentlich zu kritisieren? Das spricht Bände! Die Branche muss mit viel, viel (!) mehr Nachdruck vor der eigenen Türe zu kehren, bevor sie einen guten Ruf verdient hat…Isch ‚abe fertisch!

PS. Eine Bewertung des Produkts (Riester) oder der Anbieter will ich hierbei gar nicht vornehmen. Dem „Mindset“ des „Kollegen“ gilt die Kritik. Aber vermutlich kann er gut skalieren…

Wo ist das Problem?

Der „Kollege“ könnte fragen welche Produkte gut sind? Oder wie sich verschiedene Garantie-Modelle auswirken? Wer gute AVB (allgemeine Versicherungsbedingungen) hat? Oder wer eine gute Fondsauswahl hat? Oder vielleichte gute Biometrie- oder Produktbausteine? Aber nein, das Arschloch fragt nur nach der Provision. Das sagt wohl alles. Obendrein wird ausgeblendet, dass es Honorar-Tarife gibt, die deutlich besser wären.

Und kein Kollege kritisiert das öffentlich? Acht Stunden ohne kritische Reaktion?!

Vermutlich bin ich wieder zu fimschig, wie man in Köln so gerne sagt.

Was wäre der richtige Ansatz (gewesen)?

Wenn der Kollege Riester vermittelt, muss er eine geeignete Auswahl treffen, die den Bedarf des Kunden deckt. Die oberste Aufgabe ist es eine gute Dienstleistung zu liefern, die im passenden Produkt endet. Mit der Auswahl geht auch automatisch einher, dass er weiß, was er daran an Provision verdient. Ist das für den Vermittler nicht auskömmlich, muss er sein Geschäftsmodell anpassen, z. B. ein Honorar berechnen. Aber es darf nicht Problem des Kunden sein, zumal die Auswahl anhand der Provision verboten ist, da es gegen die IDD verstößt.

Damit ergibt sich der Zirkelschluss. Hätte der Kollege sauber gearbeitet, hätte er eine Auswahl, deren Vergütung er kennt. Hat er aber nicht und fragt als erstes nach Provision, statt durch gute Dienstleistung seine Provision zu verdienen…

Und da es ohnehin Kostentransparenz gibt, d. h. Abschlusskosten ausgewiesen werden müssen, ist das Thema über Kosten und Honorar eigentlich obligatorisch. Die Netto-Produkte sind auch besser für den Kunden. Wie sich da das Problem mit der Courtage stellen kann, erschließt sich mir nicht.

Nachtrag

Auf Facebook gab es eine belebte Diskussion mit Kollegen, die zwar nicht alle meiner Meinung sind, aber anständig sowie sauber argumentiert haben. Danke, Ihr Versicherungsvertreiber, um den Wortlaut der IDD zu bemühen! 😉