tl;dr – Unvermittelbarkeit des Allianz Pflegetagegelds

Ein Fachartikel von Menschen für Menschen, keine KI-Scheiße!Gefahrlose Beantragung nahezu unmöglich

Die Allianz Krankenversicherung verschärft beim Pflegetagegeld massiv die Gesundheitsfragen. Offizieller Grund sei die bessere Risikoselektion und Stabilisierung des Kollektivs. Das allein wäre nachvollziehbar, die konkrete Umsetzung ist es nicht!

Wenn – wie geplant – künftig nur noch diese Antragsfragen gelten, dann ist das Produkt nur noch im absoluten Ausnahmefall vermittelbar; mehrheitlich stellt das APKV PTG eine Gefahr für VN (Versicherungsnehmer) und VM (Vermittler) dar.

Eine offizielle Anfrage zu der Thematik wurde beantwortet, lückenhaft sowie mit viel „Pressesprech“. Die konstruktive Kritik scheint leider nicht ernstgenommen zu werden, da einige Punkte nicht oder nicht vollständig thematisiert wurden.

Vom Marktführer zum unvermittelbaren No-Go – „Pflege sich, wer kann!“

Dieser Fachartikel in Kooperation mit Christian Steffen Fröhlich (ein auf die Pflegeversicherungen spezialisierter Versicherungsmakler-Kollege) beleuchtet kritisch die Änderungen der Allianz Private Krankenversicherung (APKV) im Bereich des Pflegetagegeldes.

AdR: Seine Homepage befindet sich im Umbau, darum steht dort zzt. nur ein Platzhalter mit Kontaktdaten.

Anbei unsere Anfrage-und-Antwort der APKV der alte Antrag PTG APKV Stand 2025 und der neue PTG Antrag.

Außerdem der Nachtrag Risikovoranfragen der APKV.

Die Ausgangslage beim PTG

Generell scheint sich bei der Allianz langsam die Realität der Umstellung von Pflegestufen auf Pflegegrade (2017!) bemerkbar zu machen. Insbesondere bei Kindern musste die Allianz die Beiträge kürzlich massiv erhöhen, rund 40% zu Beginn 2026.

Die Umstellung der Antragsfragen wurde nach unserer Kenntnis (Umfrage bei einigen Kollegen) bislang nicht aktiv an Versicherungsmakler kommuniziert. Zur Ausschließlichkeitsorganisation liegen abseits der knappen offiziellen Antwort keine Erkenntnisse vor.

Tipp: Derzeit kann der aufmerksame Makler noch die bisherigen Antragsfragen nutzen, wenn er aufpasst. Die neuen Antragsfragen sind mittlerweile sowohl im Angebotsprogramm der Allianz (Arkade), im PDF-Antrag und Onlineabschlusslink hinterlegt. Dabei unterscheiden sich die Fragen in Details, je nachdem welchen Weg man wählt.

Die folgende Kritik bezieht sich auf die Fragen im Abschlusslink. Den es bestehen zwischen allen Wegen kleinere Unterschiede.

Zusätzlich fehlt die aktive Kommunikation an den Endkunden. Wenn der Kunde bei der Allianz direkt (Abschlusslink Allianz.de) selbstständig abschließen will, rennt er ins offene Messer!

Die APKV hat die Chance zur Korrektur und Stellungnahme nicht genutzt

Wir haben offiziell vor Veröffentlichung eine Fragenliste an die Allianz versendet. Der geneigte Leser kann sich die Anfrage durchlesen.

Zuvor haben wir bereits Ende November 2025 die wichtigsten Kritikpunkte formuliert, teils auch mit Lösungsvorschlägen und an den Vertriebsvorstand versendet.

Download: Vorstandsschreiben

Was konkret ist das Problem beim neuen Allianz Pflegetagegeld?

Die neuen Fragen arbeiten mit unklaren Begriffen, wie „Beschwerden“, „Verdacht“, „Verhaltensauffälligkeiten“, „Bewegungseinschränkungen“ oder „Unfall mit dauerhaften Folgen“; und das über den vorherigen Abfragezeitraum von 12 Monaten hinaus. Jetzt wird nach 3 Jahren gefragt.

Für Kunden sind diese Fragen nicht sauber zu beantworten. Im Leistungsfall bieten sie jede Menge Munition für den Vorwurf einer vorvertraglichen Anzeigepflichtverletzung (VVA).

Bewusst überspitzte Beispiele, die jedoch eine reelle Gefahr sind:

- Beschwerden: Schon mal schmerzhaften Stuhlgang gehabt? Na hoffentlich wird kein Darmkrebs gefunden, der damit in Zusammenhang gebracht werden könnte.

- Verhaltensauffälligkeiten: Schon mal nach einem Schicksalsschlag Gemütsschwankungen gehabt? Zum Jahreswechsel neue Vorsätze gefasst? Ein paar Tage nicht sauber schlafen können? Dich abgeschlagen gefühlt?

- Bewegungseinschränkungen: Schon mal verspannt aufgewacht? Schon mal nach einer Sporteinheit Tage lang Muskelkater gehabt? Etc. pp.

Strengere Fragen wären in Ordnung, aber bitte klar und fair – nicht schwammig und überzogen. Die o. g. Beispiele sind schon schlecht, aber der Kracher ist:

„Verdacht“

Richtig gelesen – nicht Verdachtsdiagnosen, sondern schlicht “Verdacht”. Da stellt sich die Frage: Gibt es wirklich jemanden, der noch nie nach einer kurzen Google- oder ChatGPT-Recherche vermutet hat, irgendeine abwägige Krankheit zu haben? Vermutlich nicht. Laut den Antragsfragen muss man nun also jede Art Verdacht fröhlich der APKV mitteilen – mit recht klarer Folge: Kein Versicherungsschutz.

Sämtliche Kritikpunkte wurden gegenüber der APKV kommuniziert. Eine Anpassung oder ein Rückrudern (z. B. Stopp der Änderung; Versetzung in Ursprungszustand etc.) jedoch verweigert. Ausstehend ist lediglich eine erneute interne Prüfung durch die Rechtsabteilung – die eigentlich bereits Ende 2025 abgeschlossen werden sollte. Bisher haben wir hierzu nichts mehr gehört, die neuen Fragen sind weiterhin online.

Warum verschärft die Allianz ihre Gesundheitsfragen?

Was war der alte Stand?

Dass Versicherer ihre Gesundheitsfragen von Zeit zu Zeit anpassen, ist völlig normal. Neue Leistungsfälle zeigen etwaige Lücken in der Risikoprüfung auf und der Versicherer versucht sein Kollektiv damit zu schützen. Nachvollziehbar, wenn auch immer ärgerlich für den Vertrieb und die potenziellen Neukunden, die dadurch ausgeschlossen werden.

Beim Pflegetagegeld der Allianz gab es in den letzten Jahren im Vergleich zu anderen Versicherern eher „kundenfreundliche“ Fragen. Konkret:

- Klare Zeiträume bis zu 5 Jahren bei schweren Erkrankungen, 12 Monate bei bestimmten zusätzlichen Diagnosen.

- Konkrete Krankheitsbilder, namentliche Diagnosen, z. B. Diabetes, chronisch entzündliche Darmerkrankung, MS, Parkinson, Krebs, Herzinsuffizienz etc.,

- Bezug auf Erkrankungen, nicht auf diffuse Befindlichkeiten oder gar einen Verdacht.

Wir vermuten, dass die APKV hier aufgrund eingetretener Leistungsfälle diesen Schritt ging.

Mit diesen Fragen kamen höchstwahrscheinlich auch Personen in den Bestand, deren Pflegerisiko höher ist als kalkuliert. Wir haben einen konkreten Leistungsfall begleitet, indem ein Versicherter mit Muskelschwund in die APKV kam und trotz deren VVA-Abwehrversuch seine Leistung bekam, weil seine konkrete Diagnose nicht in der Liste der abgefragten Krankheiten stand.

Dann steigen – früher oder später – die Beiträge für alle. Eine Nachschärfung der Risikoprüfung ist also nicht per se schlecht, sondern kann im Interesse des gesamten Versichertenkollektivs sein.

Klarstellung für Monkeys und Nachkommastellen-Prüfer

Anmerkung für Klugscheißer: die Allianz schränkte nicht klar auf behandelt/untersucht ein, jedoch wies die Allianz in den Anträgen explizit darauf hin, wenn sie auch die Angabe nicht behandelter Erkrankungen wünschte. Außerdem gab es schon vor der Änderung im Detail unterschiedliche Antragsmodelle mit Abweichungen bei den Antragsfragen.

Was ist der neue Stand?

Entscheidend ist, wie die neuen Gesundheitsfragen gestaltet sind.

Gute Gesundheitsfragen:

- wären verständlich

- ließen sich möglichst klar mit „Ja“ oder „Nein“ beantworten

- wären auf objektive Tatsachen (Diagnosen, Behandlungen) bezogen

- würden nur begrenzten Interpretationsspielraum bieten

- wären legal

- wären sprachlich sauber

- würde nichts Irrelevantes abfragen

Und leider hat es die Allianz hier geschafft, keines dieser Kriterien zu erfüllen – Hut ab!

Zudem: Bei der Allianz führt die Antwort „Ja“ auf eine der Gesundheitsfragen automatisch zu einer Ablehnung im Pflegetagegeld. Im Gegensatz beispielsweise zu einer PKV ist also eine Ja-Angabe direkt ein K.O.-Kriterum, auch ein VERDACHT!

Was passiert, wenn man NICHT nur ein PTG bei der Allianz beantragt, sondern auch andere (Zusatz-)KV; die man anschließend ggf. widerruft? Kann man etwa diesen Antragsschwachsinn des Verdachts durch ein anderes Antragsformular aushebeln? Naheliegender Verdacht, oder nicht? Ein Schelm, wer Böses denkt oder meint, wir hätten sowas bereits erfolgreich durchgeführt…

Zumindest ist das bislang unser Informationsstand und war (!) bislang die gelebte Praxis.

Zur Thematik, ob Risikovoranfragen möglich sind, gibt es unterschiedliche Aussagen. Laut Unternehmenskommunikation durchaus (je nach Kapazität). Jegliche andere Stellen mit denen wir darüber gesprochen haben (andere Makler, Maklerbetreuer etc.) verneinen diese Möglichkeit strikt. Was nun gilt? Das kann der geneigte Maklerkollege einfach selbst ausprobieren und uns eine Rückmeldung schicken.

Die Schwierigkeit von „Probeanträge“ erfordert einen eigenen Artikel. So viel sei gesagt: Keine gute Lösung, bestenfalls eine temporäre Verlegenheitsantwort.

Anhang: Wie sahen/sehen die konkreten Fragen der Allianz aus?

Die bisherigen Allianz-Fragen (PDF-Antrag)

Das Ganze ist nicht perfekt und auch hier gibt es etwas Interpretationsspielraum, beispielsweise bei „Hilfe oder Unterstützung bei alltäglichen Aufgaben“.

Im Großen und Ganzen ist dieser Antrag jedoch unkritisch!

Nur der fehlende Hinweis, dass nur „behandelte / untersuchte“ Erkrankungen anzugeben sind, fällt auf. Im Einzelfall kann man da was konstruieren: Was ist mit Blutern, insbesondere erblich bedingten aber gem. Abfragezeiträumen unbehandelten Blutern? Später hierzu mehr.

Die neuen Allianz Fragen (im Vergleich)

Im neuen Antrag arbeitet die Allianz nun mit angepassten Fragen. Ab Februar 2026 sollen wohl nur noch diese Fragen nutzbar sein.

| ALT | NEU |

|

|

Frage 1 und Frage 2 sind identisch.

![]()

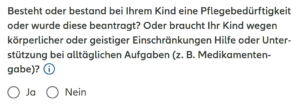

Bei unter 6 jährigen ist eine Zusatzangabe notwendig:

| ALT | NEU |

|

|

Sie unterscheiden sich nur geringfügig im Detail, z. B. der abgefragte Zeitraum, der von 6 auf 12 Monate geändert wurde.

Die Frage für über 60 jährigen ist identisch:

![]()

Bis hierhin also nur geringfügige Änderungen.

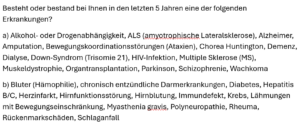

Auch die Frage 3 über 5 Jahre ist fast identisch:

| ALT | NEU |

|

|

Auch Frage 3 ist fast identisch:

Hier wurde nur eine Erkrankung ergänzt: Aufmerksamkeitsdefizitsyndrom (ADS) oder Aufmerksamkeitsdefizit-Hyperaktivitätsstörung (ADHS). In Anbetracht der steigenden Anzahl an Diagnosen eher kritisch. Die Ergänzung von AD(H)S an dieser Stelle ist jedoch aufgrund der nächsten Frage unnötig, oder nicht?

Außerdem wurden minimale sprachliche Anpassungen vorgenommen, wie:

Alt: Lähmungen mit Bewegungseinschränkung

Neu: Lähmungen mit Bewegungseinschränkungen

Kein großer Unterschied bisher.

Nun kommen wir aber zum Knackpunkt die letzte Frage: Abfragezeitraum +200%

Wieso? Da von 12 Monaten auf 36 Monate verlängert. Ein großer Knall steckt daher im neuen Block zur Gesundheit, der die letzten 3 Jahre abfragt (statt vorher nur 1 Jahr).

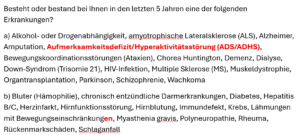

Bislang war es eine Abfrage über die letzten 12 Monate über bestimmte Erkrankungen:

„Besteht oder bestand in den letzten 12 Monaten eine der folgenden Erkrankungen oder waren Sie wegen dieser in Kontrolle/Nachsorge oder Behandlung (z. B. Medikamente)? Vorsorgeuntersuchungen ohne Befund müssen nicht angegeben werden.“

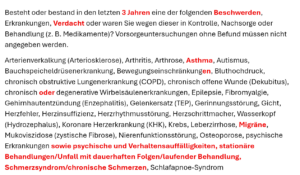

Jetzt sind es 3 Jahre und es sind nicht nur Erkrankungen relevant:

„Besteht oder bestand in den letzten 3 Jahren eine der folgenden Beschwerden, Erkrankungen, Verdacht oder waren Sie wegen dieser in Kontrolle, Nachsorge oder Behandlung (z. B. Medikamente)? Vorsorgeuntersuchungen ohne Befund müssen nicht angegeben werden.“

Außerdem wurde die Liste der abgefragten „Erkrankungen“ erweitert und im Detail verändert.

Bevor wir uns die Liste genau ansehen, schauen wir uns an was die geänderte Fragestellung bedeutet:

Nix Unschuldsvermutung – von Diagnosen zu „Verdacht“

Bisher nur nach konkreten Erkrankungen gefragt. Jetzt wird nicht nur der Zeitraum von 12 auf 36 Monate verdreifacht, sondern auch Beschwerden etc. sind nun relevant. Dinge, die vorher nicht angegeben werden mussten!

Die Bedeutung der Ausweitung der Abfrage auf reine Beschwerden ist massiv. Die Thematik ausreichend zu analysieren, würde hier leider den Rahmen sprengen.

Drum kurz: Für Beschwerden gibt es keine abschließende Legaldefinition, sie sind subjektiv und verschwinden häufig von allein wieder. Müssen aber nicht.

Auch der Blick in den Duden hilft nicht, obgleich dieser für den durchschnittlich verständigen Versicherungsnehmer oft zu Grunde gelegt wird. Dort steht:

- 1A) Anstrengung, Strapaze

- 1B) Schmerzen, körperliches Leiden

- 2) Klage, mit der man sich [an höherer Stelle] über jemanden, etwas beschwert

1A und 2) fallen offenkundig weg, da nicht im Sinne der Antragsfragen anwendbar. 1B ist streitanfällig: Was ist, wenn es keine Schmerzen bereitet und kein körperliches Leiden ist, sondern ein psychisches Leiden?

Warum muss man als Versicherung einen so unnötigen, juristischen Kriegsschauplatz eröffnen? Natürlich verstehen wir warum, doch wünschten wir uns idF eine klare Definition oder eine andere Form der Abgrenzung, denn eine Depression würde nach o. g. Logik nicht als Beschwerde erfasst werden. Wir haben Zweifel, dass die Allianz das so will…

Beschwerde, Einschränkungen und nen Aal obendrauf: den Verdacht

Nun der Totengräber des Produktes, die Formulierung „Verdacht auf“. Diese Formulierung ist ein Novum im Krankenversicherungsmarkt (also auch in der PKV inklusive der Allianz PKV) und treibt die Absurdität auf die Spitze!

Die Kritik:

- Ein „Verdacht“ ist keine Diagnose eines Fachmanns, z. B. eines Arztes! Müssen hier auch Eigenanamnese hypochondrischer Eltern angegeben werden?

- Verdachtsmomente werden oft nicht weiterverfolgt und auch vergessen.

- Nicht selten wird ein unbestätigter Verdacht dem Patienten nicht mitgeteilt.

- Nicht selten wird ein Verdacht im Rahmen der DD-Prüfung nicht als unbestätigt oÄ codiert, sondern treibt als Akten-Leiche sein Unwesen.

- Generell darf es nicht sein, dass der Arzt in seiner Arbeit behindert wird, weil er künftig Sorge tragen müsste, ob sein fachgerechtes Heilbehandeln für seinen Patienten Versicherungsnachteile begründen könnte.

Nur um das nochmal ganz klar zu sagen – die Allianz fragt hier jeglichen Verdacht ab – nicht nur Verdachtsdiagnosen von Ärzten sondern jeglichen Verdacht – also inklusive nicht codierten Bemerkungen in ärztlichen Unterlagen, Notizen in Schulunterlagen, beim Jugendamt, im Sportverein und so weiter. Sogar nicht dokumentierter Verdacht ist also anzugeben – absurd! Nicht grundlos fragt so kein andere Kranken(zusatz)anbieter in Deutschland. Damit hat die Allianz die schlechtesten Antragsfragen, die wir kennen. Glückwunsch!

Die Beweisführung – Der Teufel scheißt immer auf den größten Haufen

Es stellt sich dem pragmatischen Endkunden die Frage:

„Wie kann der Versicherer beweisen, dass ich mal eine Beschwerde oder einen Verdacht hatte?“.

Oben erwähnt wurde schon die Aktenlage. „Schlimmer“ ist jedoch der Patient selbst, denn der wird seinen Arzt zwecks korrekter Heilbehandlung nicht belügen. Wenn dieser also nach Verdachtsmomenten in der Vergangenheit fragt, liefert der Patient (aka der Versicherungsnehmer) der Allianz hier durch seine ehrliche Angabe gegenüber dem Arzt die Munition…

Hinzu kommt das Problem, dass diese unspezifische Frage dem VN etwas auferlegt, was der Gesetzgeber explizit nicht wollte: die Bürde der Interpretation. Wenn das eigene Kind auf einmal massive Probleme hat und der behandelnde Arzt fragt, ob schon mal das Verhalten auffällig war, fallen wohl allen Eltern etwas ein… denn was ist schon ein „normales“ Kind?

Den um ehrlich zu sein – in welchem Grundschulzeugnis steht keinerlei Auffälligkeit? Es gibt kein Normal bei Menschen, schon 2x nicht bei Kindern!

Praktische Auswirkung

In der Praxis bedeutet das:

- Der VN erinnert sich vielleicht an „Gelenkschmerz vor zwei Jahren“; aber nicht daran, dass der Arzt einen (unbestätigten?) „Verdacht auf Arthrose“ notiert hat.

- Kreuzt der ehrliche VN guten Glaubens „nein“ im Antrag an, kann der Versicherer im Leistungsfall die GKV- und/oder Arzt-Akte ziehen. In gutem Glauben werden die meisten nämlich die pauschale Schweigepflichtentbindung erteilen, womit man ein Einfallstor für den Vorwurf des Verschweigens eines Verdachts eröffnet.

Die Grenze, ab wann eine ärztliche Überlegung zum risikorelevanten „Verdacht“ wird, ist für Laien nicht erkennbar. Auch für Ärzte nicht. Selbst für Vermittler nicht. Denn keiner der vorgenannten ist zugleich Arzt, Aktuar, Risikoprüfer und Versicherungsmakler.

Aber die Frage im Sinne der Antragsfragen beantworten geht auch nicht. Dilemma!

Das Prinzip von Treu und Glauben wird ziemlich strapaziert; nein, überstrapaziert!

Aber nehmen wir an, dass wir Versicherungsmakler hier nur mit dem Sargdeckel klappern würden.

Die Allianz lässt bewusst unklar, ob nur ein „ärztlicher“ Verdacht relevant ist oder – wie oben angedeutet – aller „Unsinn“, denn sich Kranke, deren Eltern, deren Pflegevormund etc. „ausdenken“. Es soll Leute geben, die „schlau“ genug sind, um online Krankheitsbilder zu suchen. Und ja, viel zu oft hat man noch so einer Session Krebs! 😉

Allein durch diesen Punkt ist der Antrag unzumutbar!

Leider möchte die Allianz nichts klarstellen, weder ob nur ärztlich dokumentierter Verdacht relevant ist, ob der Kausalitätsgegenbeweis beim VN liegt, wie die Fristeneinrede des §21 I VVG geltend gemacht würde usw. usf.

Besonders spannend ist hier der Hinweis der Allianz in der Stellungnahme, der Kunde möge mit seinem Arzt reden. Kannst Du dir nicht ausdenken, hat die Allianz uns aber geschrieben…

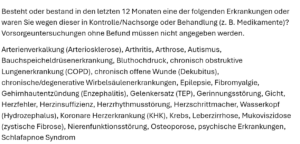

Kurzanalyse der neuen, Angabepflichtigen „Erkrankungen“

Zur Übersicht die Unterschiede:

| ALT | NEU |

|

|

Verhaltensauffälligkeiten

Aus „psychische Erkrankungen“ (ALT) wurde „psychische Erkrankungen sowie psychische und Verhaltensauffälligkeiten“ (NEU).

Sprachlich ist hier wohl irgendetwas schiefgelaufen („sowie psychische“). Egal, denn schwerwiegender ist die Frage: Was sind denn „Verhaltensauffälligkeiten“? Wo sind diese definiert? Wir kennen keine saubere Definition. Es gibt im ICD 10 die

„F59: Nicht näher bezeichnete Verhaltensauffälligkeiten bei körperlichen Störungen und Faktoren“. Ob diese einzelne, konkrete Diagnose hier gemeint ist? Es bestehen erhebliche Zweifel…

Praxisbeispiele, warum wir uns daran stören:

- Ist ein Schulkind, das nach Trennung der Eltern aggressiver ist oder sich zurückzieht auffällig? Soll vorkommen.

- Ist ein pubertierender Jugendlicher, der am Wochenende bis 14 Uhr schläft, auffällig? Normal ist es eher nicht (oder doch? Wer weiß das schon…).

- Ist ein Versicherungsmakler, der öffentlich Versicherer kritisiert und dafür seine Freizeit investiert normal?

Gut, man kann Einreden, dass Versicherungsmakler ohnehin einen an der Klatsche haben. Aber sind das bereits „Verhaltensauffälligkeiten“? Ist die Berufswahl damit schon eine Verhaltensauffälligkeit?

Was muss der Kunde vor Vertragsabschluss alles prüfen:

- Schulzeugnisse?

- Unterlagen der Kita?

- Muss der Priester von der Beichte entbunden werden?

Für Eltern ist nicht abgrenzbar, was anzugeben ist. Im Pflegefall – der fast immer auch psychische Komponenten hat – bietet dieses Wording enorm gefährlichen Interpretationsspielraum, um im Nachhinein zu argumentieren: „Da lag doch früher schon was vor! Das hätten Sie melden müssen!“

Besonders brisant: Dinge wie AD(H)S oder Autismus werden oft erst später eindeutig diagnostiziert. Als „geburtsabhängige“ Störungen könnten sie im Nachgang so ausgelegt werden, als seien sie „schon immer da gewesen“ – und damit angeblich schon bei Antragstellung anzeigepflichtig.

Wollte man die Kapitelübersicht der F-Diagnosen aus dem ICD kopieren und hat dies abgeändert? „F00-F99 Psychische und Verhaltensstörungen“

Zumindest die Allianz Lebensversicherung hat bei der Übernahme der neuen Antragsfragen diese Frage sprachlich korrigiert – die Rechtsfolgen sind die gleichen jedoch ist es zumindest jetzt dort kein Kauderwelsch mehr.

„psychische Erkrankungen sowie psychische Verhaltensauffälligkeiten“

Die Allianz Lebensversicherung hat nach unserem Informationsstand die Änderung der Antragsfragen nicht einmal intern an den Maklervertrieb kommuniziert hat. Im Detail weichen die aktuelle Pflege-Antragsfragen Allianz Lebensversicherung ab – unterm Strich sind sie jedoch gleich wie die der Pflegeabsicherung der Krankenversicherung.

Dauerhafte Folgen

Neu ist in der neuen Abfrage:

„stationäre Behandlungen oder Unfall mit dauerhaften Folgen oder laufender Behandlung“

Klingt im ersten Moment logisch, ist bei genauer Betrachtung aber schwierig. Beispiele:

- Ein Kind rennt gegen eine Tür. Es bleibt eine kleine Narbe an der Stirn.

- Ein Jugendlicher schneidet sich beim Kochen in den Finger. Die Narbe ist dauerhaft sichtbar.

- Jemand verstaucht sich beim Sport das Sprunggelenk, es knickt seitdem gefühlt „etwas leichter“ um und betreibt daher nur noch Schonsport.

Sogar ein Unfall, der nur eine temporäre Verhaltensänderung nach sich zieht, wäre hier anzugeben.

Mit dem Pflegerisiko haben viele dieser Beispiele trotzdem nichts zu tun.

Streng am Wortlaut gemessen, müssten solche Vorfälle angegeben werden.

Wer das nicht tut, hat formal falsche Angaben gemacht. Ein Tor für VVA, Rücktritt oder Vertragsanpassung steht offen. Und mag es noch so kleingeredet werden, es ist ein unnötiges Einfallstor!

Was ist mit den dauerhaften Folgen jeder Operation? Möchte der Versicherer wirklich wissen, dass dem Kunden vor zwei Jahren der Blinddarm entfernt wurde? Die Narbe ist dauerhaft. Oder die Weisheitszahnentfernung?

Lösungsansätze wären eine Eingrenzung auf funktionsrelevante Einschränkungen (wobei es da noch Interpretationsspielräume gibt) oder einen konkreten Grad an Invalidität oder Einschränkung (z. B. Einschränkungen beim Armwinkel, Kniebeuge bis X° usw. Die Unfallversicherung macht es vor; und mit dem Produkt verdienen die Versicherungen das meiste Geld!

Bewegungseinschränkungen

Ein weiterer Gummibegriff sind „Bewegungseinschränkungen“, ohne dass hier ein Maßstab zu Grunde gelegt wird.

Was ist hier gemeint?

- Verspannungen?

- Die reduzierte Beweglichkeit aufgrund eines Muskelkaters?

- Nur jene Behinderungen, die z. B. eine Gehhilfe erforderlich machen?

Ohne Bezug auf

- einen anerkannten Behinderungsgrad,

- eine Gliedertaxe oder

- zumindest „ärztlich festgestellte dauerhafte Funktionseinschränkung“

ist diese Frage kaum justiziabel zu beantworten.

„Chronisch oder degenerativ“ vs Genetik

Im „Rücken“-Block der Gesundheitsfragen wird von „chronischen oder degenerativen Wirbelsäulenerkrankungen“ gesprochen.

- „chronisch“ = dauerhaft bzw. wiederkehrend

- „degenerativ“ = verschleißbedingt, fortschreitend.

Beides kann zusammenfallen, muss aber nicht! Die unscharfe Trennung vermittelt eher den Eindruck: „Hauptsache weit gefasst – irgendwas wird schon passen.“

Der böse Schelm ist zurück: Man könnte diese Abfrage jetzt verneinen, wenn man eine chronische UND degenerative Wirbelsäulenerkrankung hat? Das kann nicht im Sinne des Erfinders sein, ungeachtet unserer Gedankenspiele.

Bemerkung: Je nach Antragsart (PDF; online) wird ein Schrägstrich / als „und/oder“ bzw. nur ein „oder“ verwendet.

Beispiel GenDG – der Bluter (Hämophilie)

Man kommt schnell in den Bereich einer genetischen Disposition, der durch das Gendiagnostikgesetz (GenDG) besonders geschützt ist. In §18 GenDG heißt es wörtlich:

(1) Der Versicherer darf von Versicherten weder vor noch nach Abschluss des Versicherungsvertrages die Vornahme genetischer Untersuchungen oder Analysen verlangen oder die Mitteilung von Ergebnissen oder Daten aus bereits vorgenommenen genetischen Untersuchungen oder Analysen verlangen oder solche Ergebnisse oder Daten entgegennehmen oder verwenden.

Für die Lebensversicherung, die Berufsunfähigkeitsversicherung, die Erwerbsunfähigkeitsversicherung und die Pflegerentenversicherung gilt Satz 1 Nr. 2 nicht, wenn eine Leistung von mehr als 300 000 Euro oder mehr als 30 000 Euro Jahresrente vereinbart wird.

(2) Vorerkrankungen und Erkrankungen sind anzuzeigen; insoweit sind die §§ 19 bis 22 und 47 des Versicherungsvertragsgesetzes anzuwenden.

Im PDF-Antrag gibt es den allgemeinen Hinweis zu der Nicht-Angabe Pflicht von genetischen Untersuchungen, im Online-Antrag fehlt dieser Hinweis vollständig. Nicht einmal im Hinweis zur VVA ist es hinterlegt, auch nicht in dem durch den Abschlusslink generierten PDF-Antrag.

PDF Antrag

Das wurde wohl schlichtweg im Abschlusslink „vergessen“ – Vorsatz mögen wir bei dem bisherigen Chaos nicht unterstellen.

Beispiel Asthma

Die Abfrage von Asthma wirkt im ersten Moment unkritisch. Nur was ist Asthma aus Laiensicht? Was ist der Verdacht/Beschwerde „Asthma“? Fällt hierunter auch reines Belastungsasthma oder ein allergisches Asthma? Muss ein unauffälliger LuFu-Test (Spirometrie) erwähnt werden? Immerhin macht das niemand aus Spaß an der Freude, sondern es muss mindestens einen Verdacht geben.

Wehe dem, der es vergisst, aber später Lungenkrebs bekommt. Natürlich auf die Spitze getrieben, aber genau solche Fälle bekommt man als Versicherungsmakler regelmäßig mit. Im Jura-Studium bei P-Recht sagte einer der Professoren sehr treffend:

„Juristen schreiben nichts in Verträge, um es nicht zu benutzen!“

Conclusio – Was bedeutet das für Vermittler und Kunden?

Für Kunden aka Versicherungsnehmer (VN)

„Mal schnell online abschließen“ wird brandgefährlich. Die Gesundheitsfragen sind zu komplex, um sie überhaupt zu beantworten; vor allem ohne Fachperson an der Seite.

Wer ehrlich sein will, muss tief in die eigene Krankenhistorie eintauchen, aber kann trotzdem nicht sicher sein, nichts „übersehen“ zu haben.

Im Leistungsfall (Pflegefall) droht die böse Überraschung der VVA!

Für Versicherungsmakler (VM)

Der Versicherungsmakler (streng genommen auch der Vertreter aus der Ausschließlichkeit) wird ohne Not in eine Lose-Lose-Situation gezwungen:

- Weist man auf alle potenziellen Fallstricke hin, wird der Kunde verunsichert. Wer würde dann noch unterschreiben?

- Relativiert man die Fragen, steht man im Leistungsfall ggf. einem unzufriedenen Kunden sowie dessen vermeintlicher Regressforderung gegenüber.

Aufrichtig arbeitende Versicherungsmakler werden sich sehr genau überlegen, ob sie ein Produkt unter solchen Bedingungen noch aktiv empfehlen.

Wir raten aktuell von dem Allianz Pflegetagegeld ab, obgleich es ansonsten ein gutes Produkt wäre!

Vogel-Strauß-Taktik statt Dialog

Die Kritik ist nicht in einem dunklen Forum gelandet, sondern direkt dort, wo sie hingehört: bei der Allianz. In einem Schreiben an den Vertriebsvorstand haben wir bereits Ende November angeregt:

- Stopp des Rollouts der neuen Fragen in der aktuellen Form.

- Überarbeitung gemeinsam mit Praktikern, Underwriting, Medizin und Rechtsabteilung.

- Entwicklung eines Fragenkatalogs, der schärfer selektiert als bisher, aber klar und fair beantwortbar ist.

Das Schreiben findet sich anbei.

Danach folgte ein Gespräch mit dem verantwortlichen Risikoprüfer. Von diesem wurde klar signalisiert, dass die neuen Antragsfragen aus Sicht der Allianz unkritisch seien.

Am nächsten Tag wurde telefonisch signalisiert, dass die Verdachtsabfrage nochmal juristisch intern geprüft werden soll. Das Ergebnis ist bis heute ausstehend…

Die darauf von uns versandte offizielle Anfrage zur Thematik wurde rasch „beantwortet“. Nur die meisten Fragen wurden schlichtweg ignoriert.

Vom Marktführer zum Rohrkrepierer

Die Allianz hatte beim Pflegetagegeld lange einen guten Ruf: solide Bedingungen, fairer Fragenkatalog. Mit den neuen Gesundheitsfragen tötet sie dieses Produkt.

Kein Kunde sollte das ohne Not abschließen!

Strenger prüfen – ja. Aber Kunden und Vermittler mit schwammigen Begriffen und ausufernden Zeiträumen in die komplette Unsicherheit schicken – nein, danke.

Zum Glück gibt es noch viele andere gute Anbieter für Pflegeversicherungen. Damit wird die Allianz zum Ladenhüter, der allenfalls die Reste bekommt, die man nicht anderweitig versichert. Das wird kaum im Interesse derer sein.

Bleibt zu hoffen, dass die Allianz das erkennt und die Gelegenheit nutzt, ihre Fragen nochmal zu verbessern.

Bis dahin gilt: Auch bei einer Zusatzabsicherung die Beratung beim Fachmakler einholen.

Denn auch wenn die Beiträge (z. B. in Relation zu einer PKV) günstig wirken, können die Auswirkungen existenzbedrohend sein.

About the Author: Christian Steffen Fröhlich