Die hier gelieferten Informationen sind ein Auszug aus dem Buch HOW2PKV, erhätlich bei Amazon, welches weitere Informationen liefert.

Eine kostenfreie Erstberatung kann telefonisch oder – besser – als Termin erfolgen.

Vorsorgeaufwendungen

Im Rahmen der Vorsorgeaufwendungen sind seit 2010 folgende Höchstwerte jährlich pro Person abzugsfähig:

Für zusammen veranlagte Ehe-/Lebenspartner[1] gelten die Werte additiv. So hätten z. B: ein Beamter (1.900€) mit einer selbstständigen Gattin (2.800€) einen Freibetrag im Rahmen der Vorsorgeaufwendungen in Höhe von 4.700€ (1.900€ + 2.800€). Bei einer Einzelveranlagung[2] wird für jeden Partner getrennt gerechnet.

Der Arbeitgeberzuschuss zur Krankenversicherung ist steuerfrei, wenn es sich um den verpflichtenden Anteil handelt.[3] Seine Höhe beträgt für Vollzeitbeschäftigte die Hälfte vom allgemeinen Beitragssatz zur Krankenkasse (2018 = 14,6%; idF 7,3%)[4], bezogen auf die Beitragsbemessungsgrenze (2018 = 4.425€/Monat)[5]. Eine Beschränkung auf bestimmte Leistungsarten sieht das Gesetz nicht vor, d. h. auch Komfortleistungen sind zuschussfähig.

Achtung: Es gibt ein Minderheitsmeinung, dass wer nicht mindestens das gesetzliche Krankengeld in gleicher Höhe als privates Krankentagegeld absichert, keinen Anspruch auf einen Arbeitgeberzuschuss hat, weil es nicht den Leistungen des SGB V entspricht.[6]

Der Zuschuss gilt auch für Familienangehörige, wenn diese bei fiktiver Kassenmitgliedschaft ein Anrecht auf Familienversicherung hätten. Sie müssen darauf achten, dass Sie durch Beitragsrückgewähr der PKV und dem Zuschuss unter dem Gesamtbeitrag zur Krankenversicherung bleiben, da sonst die o. g. Steuerfreiheit entfällt.

ACHTUNG: Bei genauer Betrachtung ergibt sich, dass bei Bezug von Krankengeld der Arbeitgeberzuschuss entfällt. Beachten Sie das bei der Höhe des Krankengeldes und preisen Sie ggf. den Arbeitgeberzuschuss mit ein.

Tipp: Bei einigen Krankenversicherungen bekommen Sie Skonto. Wer den Arbeitgeberzuschuss ausgeschöpft hat, kann über dieses Skonto ein wenig mehr Zuschuss sichern, denn die Höhe ist nicht abhängig vom vereinbarten Beitrag, sondern vom real gezahlten Beitrag.

Steuerlich abzugsfähiger Anteil

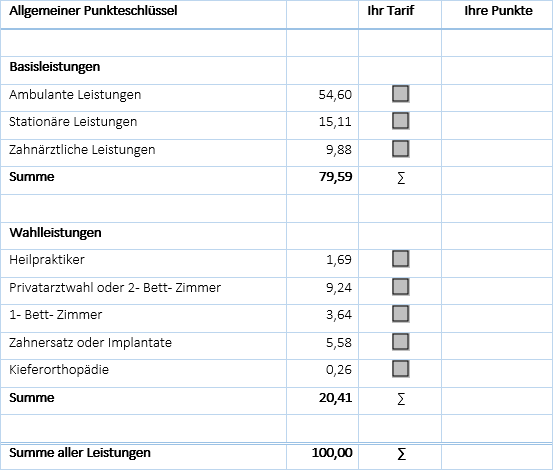

Jede PKV ist anders, deshalb gilt es seit 2010[7] einen Schlüssel zur Bepunktung von Tarifen, der nach gewissen Formeln steuerlich umgerechnet wird.[8] Die PVN ist voll steuerlich absetzbar.

Diese Regel soll sicherstellen, dass nur die Grundversorgung der PKV (auch Basisversorgung genannt) steuerlich mit der gesetzlichen Krankenkasse gleichgestellt ist. Dies führt zu zwei Faustformeln:

- Gute PKV Tarife können in der Regel nur zu ca. 80% bei der Steuer angesetzt werden.

- Kompakttarife, wo die o. g. Einzelleistungen nicht separat ausgewiesen sind, können steuerlich attraktiver sein als Modul-Tarife, weil die ausgewiesenen Module außerhalb der Basisversorgung gar nicht berücksichtigungsfähig sind, bspw. das KTG.

Es gilt die Prüfung im Einzelfall.

Für eine approximierte Berechnung des absetzbaren Anteils kann man die u. g. Formeln anwenden. Die Versicherung ist verpflichtet diese Berechnung vorzunehmen, weshalb nur deren Vorsorgemeldung (Formblatt) bei der Steuer berücksichtigungsfähig ist.

Überschlagsberechnung des steuerlich absetzbaren PKV Anteils

Gesamtwert = ∑Wahlleistungen + ∑Basisleistungen

Toter Faktor (ff x,yyyy) = ∑Wahlleistungen : Gesamtwert

Abzugsfähiger Beitrag (ff x,yy) = Gesamtbeitrag – Gesamtbeitrag x Toter Faktor + PVN

Gerundet wird auf die vierte bzw. zweite Nachkommastelle. Die genaue Berechnung erhalten Sie von Ihrer Versicherung. Sie finden weiter unten ein Rechenbeispiel eines konkreten Tarifs.

Es bleibt festzuhalten, dass die hochwertigen Tarife leider steuerlich leichte Nachteile haben können, weil nur die Basisversorgung voll berücksichtigungsfähig ist. Für einen korrekten Vergleich müssen Sie daher die GKV mit den nicht absetzbaren Zusatzversicherungen gegenüber einer PKV stellen. Ansonsten könnten Sie auch eine PKV mit 5.000€ jährlichem Selbstbehalt ggü. der GKV vergleichen, denn auch das wären Äpfel mit Birnen verglichen!

Beispielhafte Steuerbetrachtung eines PKV-Tarifs

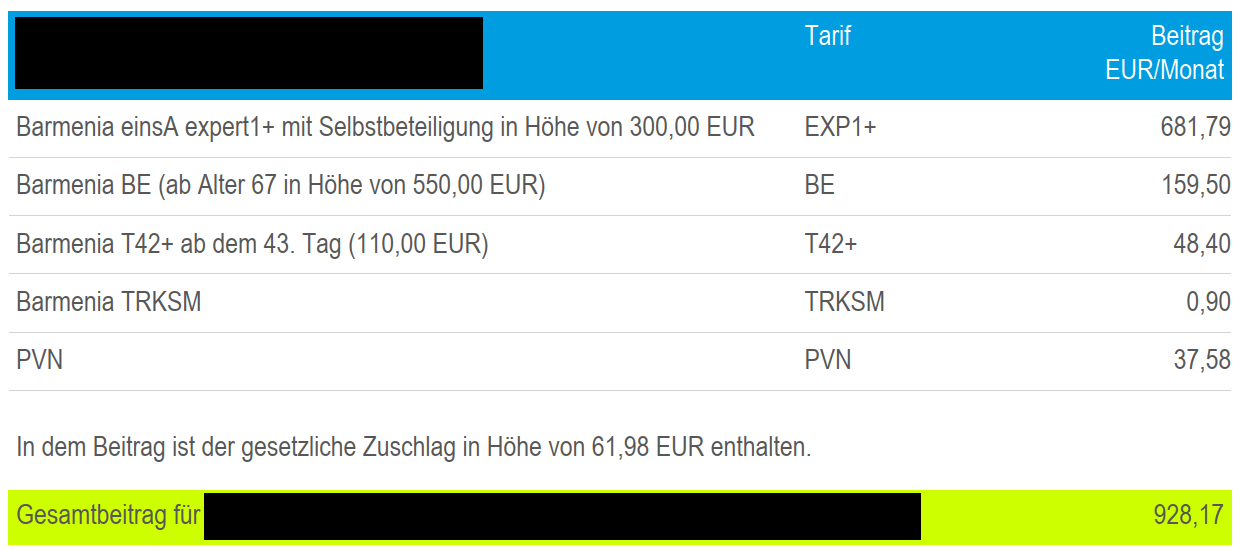

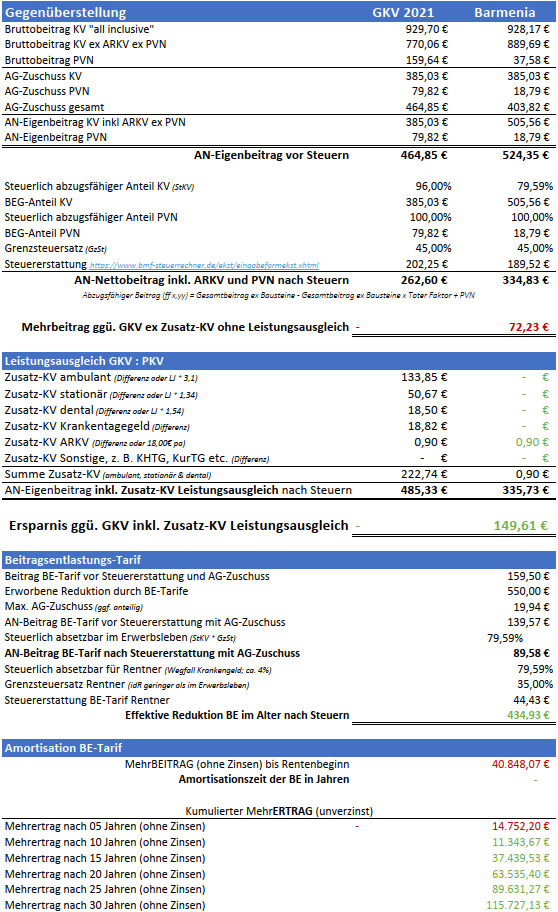

Anbei finden Sie einen Tarif der Barmenia inklusive der steuerlichen Betrachtung sowie der Beitragsentlastungstarife und einer Auslandsreisekrankenversicherung für einen Arbeitnehmer im Jahr 2021.

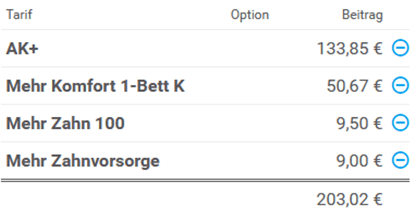

Zusätzlich zum PKV-Tarif müssen Zusatzkrankenversicherungen zur GKV berücksichtigt werden, damit annähernde Leitungsgleichheit im Vergleich gegeben sind. Ohne diese Zusatzversicherungen müsste ein deutlich günstigerer PKV-Tarif verglichen werden, der neben dem niedrigeren Grundbeitrag auch eine höhere Absetzbarkeit hätte.

Grafik – Beispielhafte Barmenia Ergänzungsversicherung zw. Vergleich nach Steuern

Aus diesen Zahlen ergibt sich die u. g. steuerliche Absetzbarkeit.

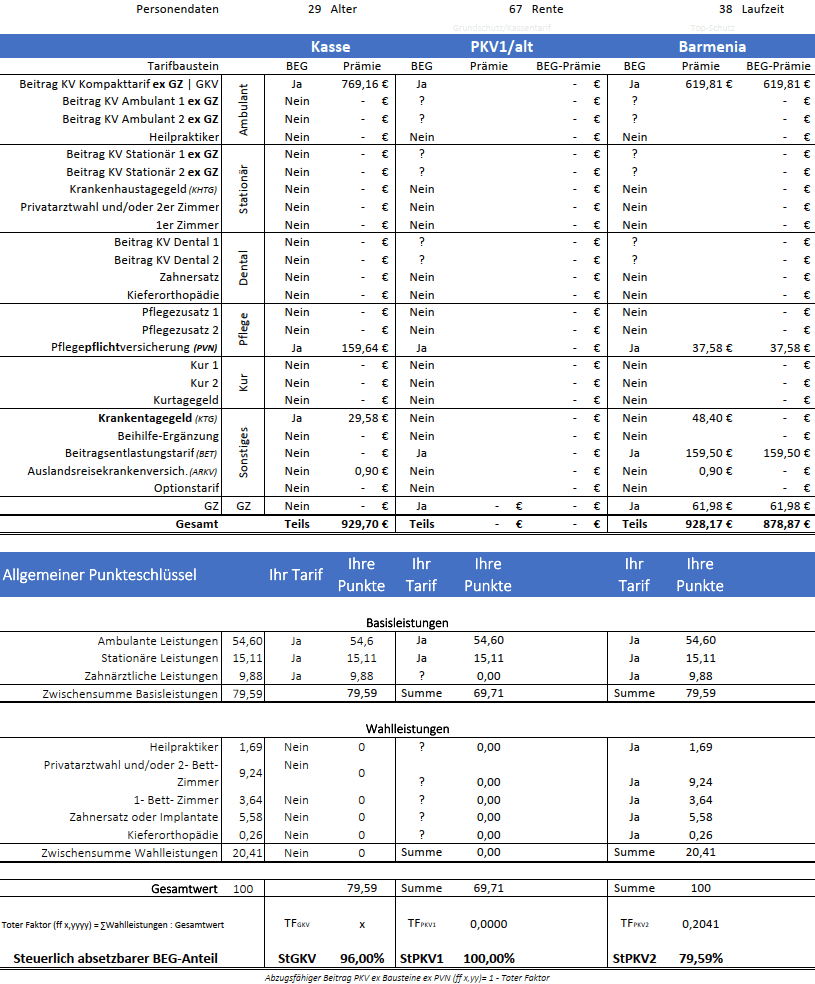

Grafik – Steuerliche Detailbetrachtung eines Barmenia Tarifs

Im o. g. Fall ergibt sich eine steuerliche Absetzbarkeit von 79,59%. Dieser muss mit dem BEG-Anteil sowie dem Arbeitgeber-Zuschuss verrechnet werden. Die Berechnung finden Sie unten.

Die einzelnen Rechenschritte müssen von oben nach unten durchgeführt werden. Sollten Sie diese nicht direkt nachvollziehen können, wäre dies normal. Die Berechnung überfordert leider auch die meisten Vermittler. Relevant sind folgende Erkenntnisse:

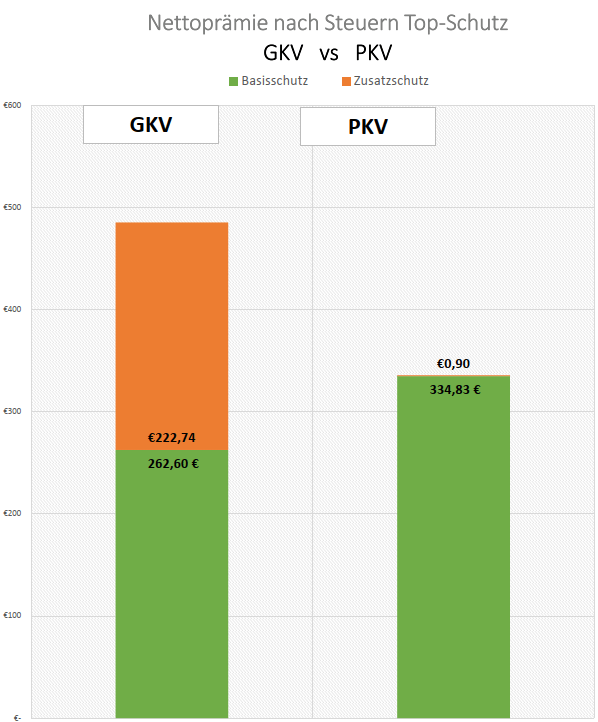

Der Beitrag vor Steuern ist bei der PKV regelmäßig höher. Der Beitrag nach Steuern ist bei der PKV regelmäßig niedriger, was an den nicht steuerlich absetzbaren Zusatzversicherungen der GKV liegt. Im konkreten Beispiel sehen Sie das Verhältnis in der u. g. Grafik.

Grafik – Konkreter Beitrag nach Steuern für beispielhaften Barmenia Tarif

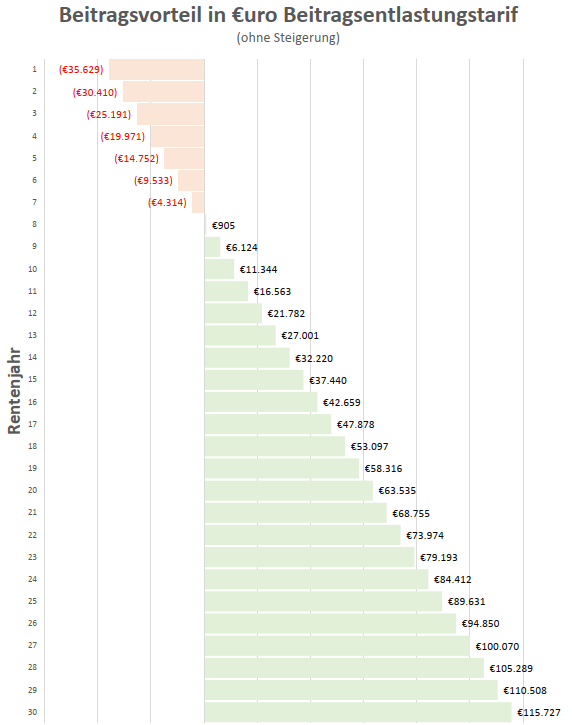

Der Beitragsentlastungstarif ist auch bei ausgeschöpftem AG-Zuschuss oft lukrativer als eine Rentenversicherung oder andere ähnlich sichere Investments. Vergleichen Sie dazu den „Rentenverlauf“ des BET im konkreten Beispiel auf der u. g. Grafik.

Grafik – Rentabilität des BET am beispielhaften Barmenia Tarif

Bereits im achten Jahr des Rentenbezugs ist dieser Kunde nach Kosten und Steuern bereits im Plus. Dies ist aktuell kaum mit sicheren Investments realisierbar.

Eine gute Beratung spart dir Zeit und…

…bringt dir bessere Ergebnisse! Probier es aus, am besten jetzt!

Quellen

[1] §26b EStG – Zusammenveranlagung von Ehegatten https://www.gesetze-im-internet.de/estg/__26b.html

[2] §26a EStG – Einzelveranlagung von Ehegatten https://www.gesetze-im-internet.de/estg/__26a.html

[3] §275 I SGB V https://www.gesetze-im-internet.de/sgb_5/__257.html i. V. m. §61 I SGB XI http://www.sozialgesetzbuch-sgb.de/sgbxi/61.html

[4] §241 SGB V http://www.sozialgesetzbuch-sgb.de/sgbv/241.html

[5] 2020-01-28 BMG – Beiträge und Tarife https://www.bundesgesundheitsministerium.de/themen/krankenversicherung/online-ratgeber-krankenversicherung/krankenversicherung/beitraege-und-tarife.html

[6] §257 II S1 SGB V Beitragszuschüsse für Beschäftigte – https://www.gesetze-im-internet.de/sgb_5/__257.html

[7] §4 KVBEVO Inkrafttreten http://www.gesetze-im-internet.de/kvbevo/__4.html

[8] §3 KVBEVO Ermittlung des Abschlags http://www.gesetze-im-internet.de/kvbevo/__3.html