- Mythen und urbane Legenden über die PKV

- Mythos Bilanzkennzahlen-Voodoo und Ratings

- Persönliche Anmerkungen von Walter Benda

- Mythen zu PKV- bzw. Tarif-Kalkulation

- Mythos Ausländische Versicherungssysteme seien besser

- Mythos Beitragserhöhung durch Zinssenkung

- Mythos Tarifalter

- Mythos Tarifvielfalt

- Mythos Tarifschließung würde Probleme verursachen

- Mythos Tarif XY sei besonders stabil oder gefährlich…

- Mythos Studien zur angeblichen Beitragsstabilität

- Mythos Beitragserhöhung durch „asset meltdown“

- Mythos Sicherheit durch Größe

- Mythos „Alle Beamten sind da!“ – Groß- & Kumulschäden

- Mythos Stärkere Beitragsanpassungen durch spätes Eintrittsalter

- Mythen zu Versicherungsprämien

- Mythos Kassen-Flucht mit 55

- Mythos PKV lohnt nur für junge Kunden

- Mythos Auslandsversicherung günstiger als GKV oder PKV

- Mythos Beitragsstabilität durch hohe Selbstbeteiligung

- Mythos Billigere Prämie bei anderen Vermittlern

- Mythos Berufsunfähigkeit macht PKV unbezahlbar…

- Mythos Finanzieller Ruin durch PKV-Beiträge im Alter

- Mythos „Geld zurück“ durch Klage gegen Beitragsanpassungen

- Mythos Jährliche Beitragserhöhung

- Mythos Ruin durch fehlende Familienversicherung

- Mythos Vergreisung bzw. Überalterung

Mythen und urbane Legenden über die PKV

Leider gibt es viele Mythen und Halbwahrheiten, die verbreitet werden.

Mythos Bilanzkennzahlen-Voodoo und Ratings

Kennzahlen sind eine Momentaufnahme über die wirtschaftliche Gesamtlage einer PKV, die kaum Aussagen für die Zukunft ermöglichen, zumal die Erstellung, Bewertung & Interpretation nicht einheitlich erfolgt. Dies gilt insbesondere für den internationalen Standard IFRS-17, der sehr große Ermessensspielräume beinhaltet und bestimmte Geschäftsmodelle schwer darstellbar macht.[1] Da es keinen einheitlichen Standard gibt, sind bestimmte Kennzahlen stark Fehler anfällig, zumal VUs diese einfach anders berechnen können, um besser dazustehen. Dies gilt besonders für die Kapitalanlagen.[2] Daher gilt, dass auf Basis von Kennzahlen keine Auskünfte zu Tarifentwicklungen getroffen werden können![3]

Selbst Standardformeln können überholt sein, da sie die Realität nicht widerspiegeln oder aufgrund ihrer pauschalen Vorgaben nicht auf das zu prüfende Unternehmen passen, welches ggf. ein von der Standformel abweichendes Risikoprofil hat.[4]

Welche Rating-Arten existieren?

Außerdem müsste geprüft werden, ob es ein pi rating (public information rating) ist, welches ohne Auftrag sowie ohne Freigabevorbehalte der untersuchten Firma erstellt wurde. Diese halbwegs neutralen Ratings spielen in der Praxis keine Rolle mehr, weil die großen internationalen Ratingagenturen diese Leistung eingestellt haben.[5] Stattdessen zahlen die Versicherungen seit geraumer Zeit lieber hohe Summen für sog. interaktive Ratings, denn hier gibt es Vetorechte, welche die Veröffentlichung sowie unerwünschte Ergebnisse verhindern. Nahezu alle Rückversicherer gehen so vor. Ein Vorgehen, was erklärungsbedürftig ist.[6] Schlimmer ist nur, dass Produkt-Ratings nicht unter die EU-Rating-Verordnung fallen, womit typische Vergleichssoftware wie Franke & Bornberg, Morgen & Morgen etc. nicht erfasst werden. Somit gilt, dass weder Rating gleich Rating ist noch Ratingagentur gleich Ratingagentur.[7]

In der Praxis kommt es vor, dass Siegel verkauft werden, welche irreführend sind, weil sie den Eindruck erwecken, dass es sich um geprüfte Leistungen handelt, die bestimmten Qualitätskriterien unterliegen würden, obwohl sie lediglich gegen Lizenzgebühr an die Dienstleister verkauft werden, z. B. Siegel wie „FOCUS-Empfehlung“. Die Aufmachung als Prüfsiegel sowie die werbliche Verwendung ist irreführend.[8]

Rating-Agenturen bestätigen die eigene Sinnlosigkeit

Wie auch bei den Ratings für Finanzinstrumente gilt, dass es höchst subjektiv sowie fehleranfällig ist. So untersuchten beispielsweise der Map-Report (09.08.2021),[9] Morgen & Morgen (09.08.2021)[10] sowie Ascore (08.10.2021)[11] zeitnah die gleichen Kennzahlen. Sie kamen auf völlig unterschiedliche Ergebnisse, was u. a. an der uneinheitlichen Datenbasis liegt, was die Auswahl der Versicherungen, der Kennzahlen sowie deren Interpretation anbelangt.[12] Und wer von diesen „hat Recht“? Natürlich niemand! Selbst der PKV-Verband warnt in seinen Erläuterungen zum Kennzahlenkatalog davor, dass die Kennzahlen uneinheitlich, unvollständig, fehleranfällig sowie von nicht quantifizierbaren Faktoren abhängen. Sie liefern keine ohne Weiteres ableitbaren Erkenntnisse für die Zukunft![13]

Auch haben einzelne Kennzahlen keine Aussagekraft, zumal es Gestaltungsspielräume gibt. Gleiches gilt für darauf basierende Kennzahlen, weshalb beispielsweise die Solvabilitätsberechnung keine Auskunft über die kurzfristige Ertragslage ermöglicht.[14] Krankenversicherungen haben eine deutlich abweichende Gliederung der Bilanz (eigentlich §266 HGB) sowie der Gewinn- und Verlustrechnung (eigentlich §275 HGB), beispielsweise weil sie bestimmte Posten saldieren dürfen.[15]

Selbst die Urheber von Bilanzkennzahlen-Ratings, etwa das Analysehaus Franke & Bornberg mit seinem map-report,[16] geben zu, dass die Verwertung von Bilanzkennzahlen kaum eine Aussagekraft hat:

„Die Analyse und Bewertung von Bilanzkennzahlen erlaubt aber keine Rückschlüsse auf Service, Beratung, Betreuung oder Beitragsentwicklung.“ [17]

Fachmagazine warnen davor, dass Vermittler Ratings etc. in ihre Beratung einfließen lassen, denn:

- es handelt sich um subjektive Einschätzungen, die nicht verbindlich sind.

- einen Rechtsanspruch kann man aus Ratings nicht ableiten.

Dies macht Ratings zur Entscheidungsgrundlage unbrauchbar.[18] Daher sollte der Verbraucher sich nicht davon blenden lassen.

Beispiele für unsinnige Bilanzkennzahlenauswertung

Anbei Beispiele, warum Kennzahlen für den Verbraucher kaum einen Wert haben.

- Beispiel Bestandsprovision für die Vertragsbetreuung: Diese Kosten finden sich nicht in den berücksichtigungsfähigen Zuschlägen, die Abschlusskosten aber schon.[19] Handelt es sich um eine Abschlussprovision oder wird es – damit die Kennzahl schöner aussieht – als Aufbauzuschuss aus den Verwaltungsgeldern als getarnte Abschlussprovision gezahlt?[20] Eine kreative Buchführung ist möglich, branchenintern auch Verschiebebahnhof genannt.

- Beispiel Beitragsanpassungen der Vergangenheit: Nicht nur, dass jeder Tarif einer jeden Kohorte einzeln betrachtet werden muss. Was sagt die durchschnittliche Beitragsanpassung über Ihren Tarif? Nicht viel! Vergleichen Sie dazu die BAP der Central[21] (die mittlerweile Generali[22] heißt) aus 2013, dem schlechtesten Jahr der Firmengeschichte. Die Central wird von vielen Marktteilnehmern schlecht gemacht wird, weil sie nicht mehr mit freien Vermittlern arbeitet, sondern mit einem als bestenfalls fragwürdig zu bezeichnendem Vertrieb, der deutschen Vermögensberatung (DVAG). Aber seit dem o. g. großen Aderlass sind auch deren Kennzahlen wieder marktüblich. Selbst innerhalb der gleichen Tarifserie gibt es große Unterschiede, so dass eine einzelne Kennzahl keine Aussagekraft hat.

- Beispiel Zahlungsfähigkeit der Versicherungen bei unvorhergesehenen Ereignissen: Die Basis-SCR-Quote soll die Zahlungsfähigkeit von Versicherungen unter Extremszenarien ausdrücken.[23] Schaut man sich die 2018er Zahlen der PKV an, liegen alle über 100%, der schlechteste (!) Vollversicherer bei 300%. Die besseren liegen bei bis zu 1000%. Der beste Anbieter wäre die Ottonova mit ca. 2000%,[24] weil diese als Neugründung keine kranken Altbestände hat, die im Rahmen der Szenarioanalyse negativ zu Buche schlagen. Die Stress-Szenarien sind dabei fragwürdig. Durch Solvency-Vorgaben sind die Aktienquoten niedrig, womit der Kurseinbruch geringe Auswirkungen hat. Da Krankenversicherung künftige Beitragssteigerungen nicht bepreisen und Großschäden „kupieren“ (mathematisches Verfahren zur Begrenzung extremer Kosten), sind die Auswirkungen von Epidemien, Massenunfällen oder Katastrophen auch fragwürdig.[25] Mit den Informationen ist daher wenig anzufangen.

- Beispiel Alterungsrückstellungen: Die PKV darf die Summe der Alterungsrückstellungen in der Bilanz mit null werten, obwohl sie in der Praxis negativ ist.[26] Alternativ kann das arithmetische Mittel der Einzelalterungsrückstellungen für gerundete Versicherungsjahre via Näherungsverfahren verwendet werden.[27] Damit ist die Transparenz bei stark wachsenden PKVU sowie bei jungen PKVU nicht gegeben.

- Beispiel RfB: Eine Senkung der Alterungsrückstellungen wird als Ertrag bezeichnet, eine Erhöhung hingegen als Aufwendung.[28] Durch geschickte Wortwahl kann so ein falsches Bild erzeugt werden, denn folgende Formulierung klingt umgangssprachlich gut, ist aber fachsprachlich schlecht, wenn man die o. g. Benennungen kennt: „Wir haben die Erträge bei den Alterungsrückstellungen erhöht sowie gleichzeitig die Aufwendungen reduziert.“ Effektiv besagt dieser Satz, dass weniger Alterungsrückstellungen vorhanden sind.

Das Thema Kennzahlen ist so komplex, dass bestenfalls Wirtschaftsprüfer sowie Bilanzbuchhalter gewisse Aussagen treffen sollten. Diese lassen aber keine relevanten Rückschlüsse auf Tarife zu! Vergleichen Sie dazu die Ergebnisentstehung sowie -verwendung, wie Sie im Kennzahlenkatalog der PKV[29] steht. Selbst wenn Sie alle Kennzahlen kennen würden, wüssten Sie nicht wie diese im Wettbewerb einzuordnen sind, noch könnten Sie diese in Relation zu Ausgaben, zur Tarifkalkulation o. Ä. setzen. Versuchen Sie beispielsweise die Ergebnisentstehung und -verwendung ins Verhältnis zu den dort abgebildeten Kennzahlen zu setzen.

Grafik – PKV Verband – Kennzahlenkatalog der PKV S3[30]

Außerdem wären für eine Bewertung eine Vielzahl hochsensibler Angaben notwendig, die nicht an die Vermittler gelangen, weil sie direkt über das MVP-Portal der BaFin[31] intern gemeldet werden. Gleiches gilt für diverse andere Kennzahlen, etwa der Rentabilität bestimmter Kundenportfolios, da die PKVU unter dem Deckmantel des Europa- sowie Kartellrechts diverse Angaben – bspw. zu Prämiensätzen – nicht veröffentlichen müssen bzw. dürfen.[32]

Augenscheinlich logische Folgerungen müssen nicht richtig sein. So würden die meisten Menschen vermuten, dass eine hohe Eigenkapitalquote zwingend besser ist. Doch ist diese aus versteuerten Mitteln erkauft, während sie als RfB-Zuführung dem Versicherten steuermindernd zugutegekommen wäre.

Eine höhere RfB-Zuführungsquote würde gemeinhin als besser gelten, oder nicht? Setzen aber zwei PKVU exakt gleich viel RfB-Mittel ein, so hat das PKVU eine niedrigere RfB, welches die Gelder früher (zu Gunsten des Versicherten) einsetzt, weil die Quote im zeitlichen Ablauf berücksichtigt wird.

Die Abschlusskostenquote ist nicht Aussage kräftig, weil auf die Bestandsgröße statt auf den Neugeschäftsbeitrag bezogen.

Die Nettoverzinsung ist ebenfalls wenig aussagekräftig, weil das PKVU die Höhe in Grenzen steuern kann.

Die Vorsorge-Quote, gemeint ist die vermeintliche Zuführung zu den Alterungsrückstellungen in der Ansparphase, ist unbrauchbar, wenn unklar ist, zu welchen Bedingungen die Absparphase läuft.[33]

Solvenzquoten (z. B. SCR oder MCR) sind steuerbar. Beispielsweise gilt für die ökonomische Bilanz nicht das strenge Niederstwertprinzip, sondern die Posten werden „mit dem Betrag bewertet, zu dem sie zwischen sachverständigen, vertragswilligen und voneinander unabhängigen Geschäftspartnern getauscht werden könnten.“[34] Zur Verdeutlichung wurden die wichtigen Worte fett markiert. Oder in platt: Der Buchwert einer Aktivposition entspricht nicht unbedingt dem Marktwert,[35] z. B. abgeschriebene Immobilien mit 1€-Buchwert.

Dabei werden Auf- und Abzinsungen mittels sog. inflationsneutralen Bewertungsverfahren (INBV) durchgeführt, wobei die Höhe oder Berechnung der Inflation nicht im Gesetz konkretisiert wird.[36] Die Details zur INBV stehen in der „Beschreibung der Methoden zur Ermittlung der inflationsneutralen Bewertung in der PKV“. Dessen Inhalte sind nicht öffentlich und werden vom PKV-Verband ausschließlich seinen Mitgliedsunternehmen zur Verfügung gestellt.[37] Dem Autor gelang es bislang nicht eine Kopie zu erhalten. Anfragen an die BaFin, wie das überhaupt sein kann, blieben unbeantwortet.

Finger weg von Bilanzkennzahlen-Voodoo

Wenn ein Berater mit Kennzahlen-Voodoo anfängt, ist er mit hoher Wahrscheinlichkeit ein Aufschneider. Lassen Sie sich nicht darauf ein, sondern suchen Sie sich einen qualifizierten Berater! Sie können lediglich sagen, dass eine PKV heute gute Kennzahlen im Vergleich zum Rest des Marktes hat. Das allein genügt nicht für eine Vermittlungsempfehlung. Im Umkehrschluss hilft es nicht sonderlich zu wissen, dass die Bilanzkennzahlen einer PKV schlecht sind, wenn der Tarif auf Sie passt. Was ist Ihnen wichtiger, der passende Tarif oder die handelsrechtlich gute Außendarstellung? Sie dürfen auf beides Wert legen, versteifen Sie sich aber nicht auf Kennzahlen. Auch die Rechtsprechung stuft derartige Ratings regelmäßig als unlauter ein, weil sie dem Betrachter keine vollständige, von Interessenkonflikten befreite Beurteilung erlaubt.[38] Außerdem gibt es das Problem der Einflussnahme, nicht nur durch Tarifoptimierung in Hinblick auf Ratings, sondern dass einige Versicherungen direkt Ratings kaufen, wenn deren Ergebnisse ihnen nicht gefällt.[39]

Kennzahlen-Voodoo ist für Wirtschaftsprüfer und nicht für Vermittler, denn Sie dient in erster Linie der Information der Kapitalanleger und Vorstände und nicht der Kundenberatung.

Interessierte Leser können viele Kennzahlen kostenfrei beim PKV-Verband einsehen: https://www.pkv-zahlenportal.de/werte/2008/2018/12

Die Lehmann-Brothers-Pleite[40] – welcher die Finanzkrise 2008 ausgelöst hat und bei der Corona-Krise fragliche Folgen hatte[41] – verdeutlicht, dass Ratings in Bezug auf Bilanzkennzahlen o. Ä. eine sehr geringe Aussagekraft haben.

Liste aufgekaufter PKVUs trotz unterschiedlicher Ratings

Zwischenzeitlich sind verschiedene PKVUs vom Markt verschwunden, weil sie von Wettbewerbern eingekauft wurden, teils weil sie wirtschaftlich nicht tragfähig (z. B. Karstadt Quelle) waren, teils obwohl es Vorzeigeunternehmen waren (z. B. Deutscher Ring).

- Barmenia Versicherungsbank für Mittelstand und Beamte V.a.G. (damals Barmer, heute Barmenia)

- Berlin-Kölnische Versicherung AG[42] (heute Gothaer)

- Deutsche-Krankenversicherungs-Aktien-Gesellschaft zu Berlin (heute DKV)

- Deutschnationalen Krankenversicherungsvereins aG (exklusiver NSDAP-Versicherungspartner, später Deutscher Ring, heute Signal Iduna)[43]

- DBV-Winterthur Holding[44] (heute AXA)

- Deutscher Ring[45] (heute Signal Iduna)

- Iduna Nova VVaG[46] (heute Signal Iduna)

- KarstadtQuelle Versicherung AG[47] (heute Ergo Direkt)

- Mannheimer Versicherungen AG[48] (heute Die Continentale)

- Nationaler Krankenversicherungsverein aG Stuttgart (Sonderfall aus WW2; 2002 aufgelöst)[49]

- Vereinte Versicherung AG[50] (heute Allianz)

- Victoria Versicherungskonzern[51] (heute DKV)

- Volkswohl Krankenunterstützungskasse der Volksheilbewegung (heute Die Continentale)

- Unterstützungsverein für Tabakfabrikarbeiter (heute Universa)

Kein Marktteilnehmer hat durch entsprechende Kennzahlenauswertung am Wertpapier-Markt an diesen Käufen lukrativ verdient. Kein „Rater“ hat durch entsprechende Wertpapier-Positionen sein „Wissen“ durch Kennzahlenanalyse vergolden können. Es hat schlich keiner vorhergesehen, obgleich mitunter fleißig Ratings verteilt wurden.

Die Verträge von für das Neugeschäft geschlossenen Gesellschaften laufen weiter, beispielsweise die Zahnzusatzversicherungen der CSS AG[52] (Schweiz) oder der Vicuritas AG.[53]

Selbst wenn eine Gesellschaft nicht gekauft würde, so gäbe es die Medicator AG, die als Auffanggesellschaft vom PKV-Verband gegründet wurde. Ausgestattet mit gesetzlichen Sicherungsmitteln sowie einem Haftungskapital von 1.000.000.000€ würde die Medicator AG kurzfristig die Verträge übernehmen, fortführen, Forderungen begleichen sowie auf andere PKV umverteilen.[54]

Vermutlich würde der Run-Off (d. h. die Abwicklung inklusive Neugeschäftseinstellung) für eine Krankenversicherung genau so laufen, wie bei der Lebensversicherung. Die BaFin prüft, bevor die Zustimmung zum Run-Off erteilt wird, womit die sichere Vertragsfortführung gewährleistet ist. Der Vertrag dann unter Wahrung aller Rechte fortgeführt. Lediglich neue Optionen kommen nicht hinzu. Der Ursprungsvermittler bekommt ggf. keine Courtagen mehr.[55] Wissen tut das jedoch niemand, weil dieser Fall noch nie für eine substitutive Krankenversicherung in Deutschland vorgekommen ist!

§204 VVG – Wer verkauft wird, hat mehr Wechselmöglichkeiten

Wichtig ist, dass bei alle diesen Versicherungen die Verträge der Kunden fortgeführt wurden. Durch den Tarifwechsel nach §204 VVG entstanden vielen Bestandskunden sogar Vorteile, weil sie in andere Kollektive wechseln können, die Ihnen vorher nicht zugänglich waren. Beispielsweise können ehemalige Victoria-Kunden in alle Tarife der DKV sowie Tarif derer zugekauften Unternehmen wechseln. Mathematisch wird dies durch das sog. Bestandserweiterungsmodell gelöst, welches u. a. für den Fall der Unternehmensverschmelzung entwickelt wurde und auch für die Paralleltarife von bisex zu unisex verwendet wird. Dabei kann eine sofortige als auch eine stückweise Verschmelzung vorgenommen werden.[56]

So könnte beispielsweise ein Altversicherter eines alten, schadenträchtigen Kollektivs in ein junges Neukollektiv wechseln. Damit hätte der Altversicherte den Beitragsvorteil des ausfinanzierten schadenträchtigen Kollektivs ins Neukollektiv mitgenommen, also deren kollektive Alterungsrückstellungen zu seinen Gunsten gemindert, profitiert aber von der niedrigeren Grundprämie des Neukollektives. Dieses wiederum muss einen „alten Sack“ finanzieren, womit der Vorteil des „alten Sacks“ zum Finanzierungsnachteil des Jungkollektivs wird.[57]

Persönliche Anmerkungen von Walter Benda

Was haben die Bilanzkennzahlen eines Autokonzerns mit meinem konkreten Auto zu tun? Was sagt der Durchschnittspreis einer Villa in Manhattan über die Kosten meiner Hütte in der tiefsten Eifel? Was interessieren die Durchschnittskosten eines Alienware-Gaming-Laptops, wenn ich einen günstigen Büro-PC benötige?

Naturgemäß behaupten Ratingunternehmen, deren Geschäftsmodell Kennzahlen-Voodoo ist, das Gegenteil,[58] nämlich dass es eine seriöse Wissenschaft sei.

Bis heute bleiben sie eine verbindliche Vorlage schuldig, wie denn eine haftungssichere Bilanzkennzahlenauswertung die Beratung beeinflussen müsste. Auch haben Sie keine DIN o. Ä. entwickelt, auf Basis derer ein Beratungsprozess stattfinden kann. Jedwede verbindliche Norm oder Handlungsvorlage wird vermieden, um die eigene Haftung zu vermeiden. Aber deren Auswertungen, Ratings o. Ä. sind furchtbar, furchtbar wichtig…

Auch gibt es keine Urteile, wo ein Vermittler aufgrund von Kennzahlenanalyse verurteilt wurde.

Es wird versucht eine hochkomplexe Fake-Relevanz aufzubauen! Kümmern Sie sich um die wichtigen Themen und lassen Sie sich nicht von so einem Unfug blenden!

Anekdote: Ein Wettbewerber, der u. a. meine Aussagen sowie mein Buch wegen des wissenschaftlichen Ansatzes in seinen Webinaren/Seminaren kritisierte, musste jetzt zurückrudern und zugeben, dass die Tarifqualität entscheidend ist und nicht das Bilanzkennzahlen-Voodoo. Ironie, dass ein signifikanter Teil seines Geschäftsmodells auf Voodoo aufbaut, denn er verwendet es wieder als „Argument“ im gleichen Artikel, wo schon die Überschrift lautet: „PKV: Produktqualität hängt nicht von Kennzahlen ab, sondern von den Tarifinhalten“[59] Aber wenn ein vermeintliches „Fachmagazin“ selbst PKV-Schießbuden wie der Mecklenburgischen[60] oder Provinzial Kranken[61] den Status Outperformer verleiht, was dieses Schmierblatt nach Kenntnis des Autors bislang bei 100% seiner „geprüften“ Versicherungen tat, wundert mich gar nichts mehr…

- 2020-04 DAV e. V. Aktuar Aktuell – Ausgabe 49 S. 11 https://aktuar.de/politik-und-presse/aktuar-aktuell/Documents/Aktuar%20Aktuell%20Nr.49.pdf ↑

- 2022-10-07 Infinma – Geschäftsberichte deutscher Lebensversicherer – Infinma 9/2022 S.8-9 ↑

- 2020-09 DAV e. V. Aktuar Aktuell – Ausgabe 51 S. 11 https://aktuar.de/politik-und-presse/aktuar-aktuell/Documents/Aktuar%20Aktuell%20Nr.51.pdf ↑

- 2018-03 DAV Aktuar Aktuell – Ausgabe 41 – S. 6 & 7 https://aktuar.de/politik-und-presse/aktuar-aktuell/Documents/Aktuar%20Aktuell%20Nr.41.pdf ↑

- 2022 Versicherungsmagazin – Public Information Rating https://www.versicherungsmagazin.de/lexikon/public-information-rating-1986028.html#definition ↑

- 2007 Assekurata GmbH – Rating von Rückversicherungsunternehmen – S. 44 P 3.4.1 ff – https://books.google.com.mx/books?id=yI_75KtjKjkC&pg=PA44&lpg=PA44&dq=interaktives+rating&source=bl&ots=a8p1L9XTg8&sig=ACfU3U1mVYpFY2X4b9IlxahcW3uvb238wg&hl=de&sa=X&ved=2ahUKEwiy15mUsp_4AhVVEEQIHQ55C00Q6AF6BAgCEAM#v=onepage&q=interaktives%20rating&f=false ↑

- 2014-09-16 RiskNet GmbH – Ist Rating gleich Rating? https://www.risknet.de/themen/risknews/ist-rating-gleich-rating/ ↑

- 2023-02-13 Landgericht München I – Ärzte-Siegel https://www.justiz.bayern.de/gerichte-und-behoerden/landgericht/muenchen-1/presse/2023/6.php ↑

- 2021-08-09 VersicherungsJournal.de – Vollversicherung: Die sind die größten privaten Krankenversicherer https://www.versicherungsjournal.de/markt-und-politik/pkv-bilanzrating-map-report-vergibt-vier-mal-die-hoechstnote-142899.php ↑

- 2022-08-09 VersicherungsJournal.de – Zehn private Krankenversicherer schwächeln https://www.versicherungsjournal.de/versicherungen-und-finanzen/zehn-private-krankenversicherer-schwaecheln-142913.php ↑

- 2021-10-08 VersicherungsJournal.de – Fünf private Krankenversicherer mit der Bestnote https://www.versicherungsjournal.de/markt-und-politik/fuenf-private-krankenversicherer-mit-der-bestnote-143171.php ↑

- 2022-02-21 VersicherungsJournal.de – Die besten privaten Krankenversicherer im IVFP-Rating https://www.versicherungsjournal.de/versicherungen-und-finanzen/die-besten-privaten-krankenversicherer-im-ivfp-rating-144189.php?vc=rss_artikel&vk=144189 ↑

- 2016-08 PKV-Verband e. V. – Kennzahlenkatalog der Privaten Krankenversicherung – S.3 https://www.pkv.de/fileadmin/user_upload/PKV/c_Verband/PDF/2020-12_Kennzahlenkatalog.pdf ↑

- 2020-09 DAV e. V. Aktuar Aktuell – Ausgabe 51 S. 10 https://aktuar.de/politik-und-presse/aktuar-aktuell/Documents/Aktuar%20Aktuell%20Nr.51.pdf ↑

- §3 RechVersV Zusammenfassung von Posten http://www.gesetze-im-internet.de/rechversv/__3.html ↑

- „ohne Datum“, Aufruf 2021-09-08 Franke und Bornberg GmbH – map-report https://www.franke-bornberg.de/ratings/map-report/map-report ↑

- 2021-09-08 Zitat Versicherungsbote – PKV: Diese Versicherer überzeugen im Bilanz-Rating https://www.versicherungsbote.de/id/4903212/PKV-Diese-Versicherer-uberzeugen-im-Bilanzrating/?partnerid=nl5323920 ↑

- 2021-12-23 infinma news – Ratings als Abkürzung in der Kundenberatung? – S. 8 ↑

- §8 KVAV Grundsätze für die Bemessung der sonstigen Zuschläge http://www.gesetze-im-internet.de/kvav/__8.html ↑

- §43 IV S. 2 RechVersV Aufwendungen für den Versicherungsbetrieb für eigene Rechnung https://www.gesetze-im-internet.de/rechversv/__43.html ↑

- „ohne Datum“, Aufruf 2020-09-18 BAP-Guide 2013 Central http://www.bap-guide.de/central.html ↑

- 2020-06-19 Versicherungsbote – Aus Central wird Generali https://www.versicherungsbote.de/id/4894459/Aus-Central-wird-Generali-Krankenversicherung/ ↑

- 2017-05-18 GDV – Kapitalanforderungen unter Solvency II – Fragen und Antworten zu Bedeckungsquoten, SCR und Co https://www.gdv.de/de/themen/news/fragen-und-antworten-zu-bedeckungsquoten–scr-und-co-11412 ↑

- „ohne Datum“, Aufruf 2021-04-05 ISS Software GmbH – Ticker – Laufende Erfassung der Solvenzquoten http://solvencydata.com/ticker ↑

- 2017-05-08 GDV – Solvency II – Das Drei-Säulenmodell https://www.gdv.de/resource/blob/9518/1770260e408adc51977766e00bfdeeea/solvency-ii-poster-data.pdf ↑

- §25 V RechVersV Deckungsrückstellung https://www.gesetze-im-internet.de/rechversv/__25.html ↑

- §18 S.2 KVAV Alterungsrückstellung https://www.gesetze-im-internet.de/kvav/__18.html ↑

- 2017 Thorsten Becker – Mathematik der privaten Krankenversicherung – ISBN 978-3-658-16665-6 ISBN 978-3-658-16666-3 (eBook) DOI 10.1007/978-3-658-16666-3 – S. 250 ↑

- PKV-Verband – Kennzahlenkatalog der Privaten Krankenversicherung https://www.pkv.de/service/broschueren/daten-und-zahlen/kennzahlenkatalog.pdb.pdf?dl=1 ↑

- 2016-08 PKV-Verband – Kennzahlenkatalog der PKV S3 https://www.pkv.de/service/broschueren/daten-und-zahlen/kennzahlenkatalog.pdb.pdf?dl=1 ↑

- 2021-10-10 BaFin – Elektronische Meldungen an die Versicherungsaufsicht https://www.bafin.de/DE/DieBaFin/Service/MVPportal/VA/mvp_va_node.html ↑

- 2022-01-27 IWW – Versicherer verweigert Auskunft über Prämienhöhe aus kartellrechtlichen Gründen ‒ zu Recht? https://www.iww.de/vvp/maklerrecht/maklerrechtwettbewerbsrechtkartellrecht-versicherer-verweigert-auskunft-ueber-praemienhoehe-aus-kartellrechtlichen-gruenden-zu-recht-f142946 ↑

- 2016 Hartmut Milbrodt, Volker Röhrs – Aktuarielle Methoden der deutschen Privaten Krankenversicherung –ISSN 1864-3779 ISBN 978-3-89952-610-3 – S. 409-414 ↑

- §74 II VAG Zitat Bewertung der Vermögenswerte und Verbindlichkeiten https://www.gesetze-im-internet.de/vag_2016/__74.html ↑

- 2017 Thorsten Becker – Mathematik der privaten Krankenversicherung – ISBN 978-3-658-16665-6 ISBN 978-3-658-16666-3 (eBook) DOI 10.1007/978-3-658-16666-3 – S. 253 ↑

- §84 I 2 VAG Weitere Sachverhalte, die bei der Berechnung der versicherungstechnischen Rückstellungen zu berücksichtigen sind https://www.gesetze-im-internet.de/vag_2016/__84.html ↑

- 2016 Hartmut Milbrodt, Volker Röhrs – Aktuarielle Methoden der deutschen Privaten Krankenversicherung –ISSN 1864-3779 ISBN 978-3-89952-610-3 – S. 428 ↑

- 2021-10-14 experten.de – Versicherungsmakler bewertet eigene Versicherungsprodukte in seinem Vergleichsportal und handelt unlauter https://www.experten.de/2021/10/14/versicherungsmakler-bewertet-eigene-versicherungsprodukte-in-seinem-vergleichsportal-und-handelt-unlauter/?utm_source=rss&utm_medium=rss&utm_campaign=versicherungsmakler-bewertet-eigene-versicherungsprodukte-in-seinem-ve ↑

- 2022-01-03 Versicherungsbote – Ottonova schluckt KVpro.de https://www.versicherungsbote.de/id/4904540/Ottonova-schluckt-KVprode/?fbclid=IwAR07LPrGvOP9Rs-bsICPiGxDrm1SWmHhZNMjSt0KZNZVv2xVdx8Ffaada5E ↑

- 2018-09-02 Welt Online – WTF ist damals eigentlich passiert? https://www.zeit.de/wirtschaft/2018-09/lehman-finanzkrise-henry-paulson-usa ↑

- 2020-03-12 Wie viel Lehmann in der Corona Krise steckt https://www.manager-magazin.de/finanzen/artikel/coronavirus-vergleich-mit-finanzkrise-nach-lehman-brothers-a-1305373.html ↑

- 2019-10-25 Wikipedia – Asstel AG https://de.wikipedia.org/wiki/Asstel ↑

- 2016 Hartmut Milbrodt, Volker Röhrs – Aktuarielle Methoden der deutschen Privaten Krankenversicherung –ISSN 1864-3779 ISBN 978-3-89952-610-3 – S. 40 ↑

- 2020-08-17 Wikipedia – DBV-Winterthur Holding https://de.wikipedia.org/wiki/DBV-Winterthur_Holding ↑

- 2019-07-09 Wikipedia – Deutscher Ring https://de.wikipedia.org/wiki/Deutscher_Ring ↑

- 2020-09-02 Wikipedia – Signal Iduna https://de.wikipedia.org/wiki/Signal_Iduna ↑

- 2020-09-14 Wikipedia – Ergo direkt https://de.wikipedia.org/wiki/Ergo_Direkt ↑

- 2019-03-26 Wikipedia – Mannheimer Versicherungen https://de.wikipedia.org/wiki/Mannheimer_Versicherungen ↑

- „ohne Datum“, Aufruf 2023-01-20 Deutsche Nationalbibliothek – Nationaler Krankenversicherungsverein aG Stuttgart-W.: Allgemeines https://www.deutsche-digitale-bibliothek.de/item/3QIUBH6DUCANNN6ULNFDG6PN7UH2IXUD ↑

- 2019-10-24 Wikipedia – Vereinte Versicherung https://de.wikipedia.org/wiki/Vereinte_Versicherung ↑

- 2020-03-11 Wikipedia – Victoria (Versicherungskonzern) https://de.wikipedia.org/wiki/Victoria_(Versicherungskonzern) ↑

- „ohne Datum“, Aufruf 16.06.2020 CSS-Kranken-Versicherung AG https://www.css.ch/de/privatkunden.html ↑

- „ohne Datum“, Aufruf 16.06.2020 Vicuritas AG https://vicuritas.de/ ↑

- 2018-02-09 Gabler Wirtschaftslexikon – Medicator AG https://wirtschaftslexikon.gabler.de/definition/medicator-ag-40835/version-264211 ↑

- 2023-03-08 VVP – So wirkt sich der Run-off eines Versicherers auf Versicherungsmakler und ihre Kunden aus https://www.iww.de/vvp/maklerrecht/run-off-so-wirkt-sich-der-run-off-eines-versicherers-auf-versicherungsmakler-und-ihre-kunden-aus-f152098 ↑

- 2021-06-23 Deutsche Aktuarvereinigung e. V. – Berücksichtigung der Selektionswirkung in der Erst- und Nachkalkulation in der privaten Krankenversicherung – S. 37-38 ↑

- 2016 Hartmut Milbrodt, Volker Röhrs – Aktuarielle Methoden der deutschen Privaten Krankenversicherung –ISSN 1864-3779 ISBN 978-3-89952-610-3 – S. 368 ↑

- 2020-08-31 procontra – PKV: Was Beratern die Finanzstärke sagen sollte https://www.procontra-online.de/artikel/date/2020/08/pkv-was-beratern-die-bilanzstaerke-sagen-sollte/?utm_source=procontra+Newsletter&utm_campaign=db572d0b4d-Newsletter_procontra_KW19-01_COPY_01&utm_medium=email&utm_term=0_f0c7f74b85-db572d0b4d-101366929 ↑

- 2022-10 Versicherungsbote – PKV: Produktqualität hängt nicht von Kennzahlen ab, sondern von den Tarifinhalten – S. 36-37 ↑

- 2023-03 Focus Money Der Versicherungsprofi – S. 10-11 Im Härtetest: Mecklenburgische ↑

- 2023-04 Focus Money Der Versicherungsprofi – S. 10-11 Im Härtetest: Provinzial Kranken ↑

Mythos Kostenfreie Mehrleistungen durch „Premium“-Makler

Einige Marktteilnehmer behaupten, dass es bei Ihnen bessere Leistungen gäbe, ohne dass der Verbraucher dafür mehr bezahlen muss. Das ist Unfug, denn es würde gegen diverse Gesetze verstoßen, das Äquivalenzprinzip durchbrechen, das Kapitaldeckungsverfahren torpedieren und die Versicherung Schadensersatzklagen der restlichen Versicherten aussetzen, die nicht die „kostenfreie Mehrleistung“ erhalten haben. Das Gesetz regelt unmissverständlich, dass jede Leistung bezahlt werden muss.[1]

Es gibt keine kostenfreien tariflichen Mehrleistungen bei unterschiedlichen PKV-Vermittlern! Auch die Prämien sind identisch!

Dennoch sind sich auch etablierte Vermittler nicht zu schade in öffentlichen Foren zu behaupten, dass sie kostenfreie individuelle Einzelleistungen anböten, die im Rahmen ihres Verbandes verhandelt würden und für die sie weniger Provision bekämen. Da wird z. B. behauptet, dass man bei der Barmenia in einem bestimmten Tarif kostenfreie Zusatzleistungen für das Ausland bei einem speziellen Vermittler bekäme. Obendrein „belegt“ der Verfasser diese These durch Software-Ausdrücke der PremiumCircle Deutschland GmbH.[2] Vergleichssoftware, welche vermeintliche Mehrleistungen im Vergleich zum Normaltarif suggerieren sollen.[3] Mit Verlaub, das ist grober Unsinn und die entsprechenden Kollegen haben Glück, dass sie aufgrund guter persönlicher Beziehungen nicht für solche Falschbehaupten abgemahnt werden. Anbei die sog. „Besondere Vereinbarung“:

§15 III der Musterbedingungen wird wie folgt klargestellt: Das Versicherungsverhältnis wird bei Verlegung des gewöhnlichen Aufenthalts weltweit und zeitlich unbegrenzt fortgesetzt, wenn folgende Voraussetzungen erfüllt sind:

a) Für die versicherte Person besteht bei der Barmenia KVaG bei stationärer Heilbehandlung im Rahmen einer Krankheitskosten-Vollversicherung sowohl Versicherungsschutz für die allgemeinen Krankenhausleistungen als auch für die Unterbringung im Einbettzimmer sowie privatärztliche Behandlung im Krankenhaus.

b) Die private Pflegepflichtversicherung wird während des Auslandsaufenthalts fortgeführt. Diese Voraussetzung ist auch erfüllt, wenn die private Pflegepflichtversicherung in Form der großen Anwartschaftsversicherung fortgesetzt wird.[4]

Diese angebliche Mehrleistung der Barmenia kann jeder Vermittler für seine Kunden erwirken. Es handelt sich nicht um eine Mehrleistung, sondern lediglich eine Klarstellung der Praxis. Gleiches gilt für alle anderen vermeintlich kostenfreien Mehrleistungen. Mehrleistungen darf es nur gegen Beitrag in eigenen Tarifen geben! Alles andere verstößt gegen diverse Gesetze und würde Schadensersatzklagen der anderen Versicherungsnehmer zur Folge haben.

Einige Vermittler versuchen über Leistungszertifikate zu punkten, wo Sie dem Verbraucher Mehrleistungen versprechen. Beurteilen Sie selbst die zwei Beispiele des gleichen Anbieters.

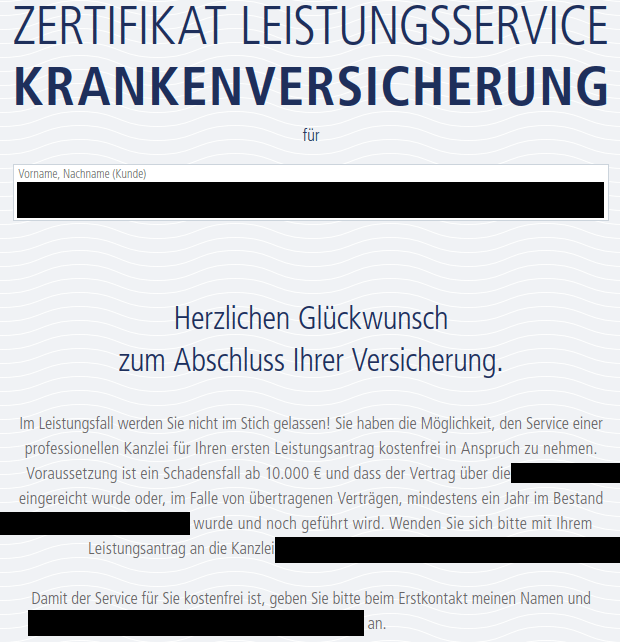

Grafik 120 – 2018er Version des KV-Leistungszertifikats der Fondsfinanz Maklerservice GmbH

Diese o. g. Version wurde durch die u. g. Version ersetzt.

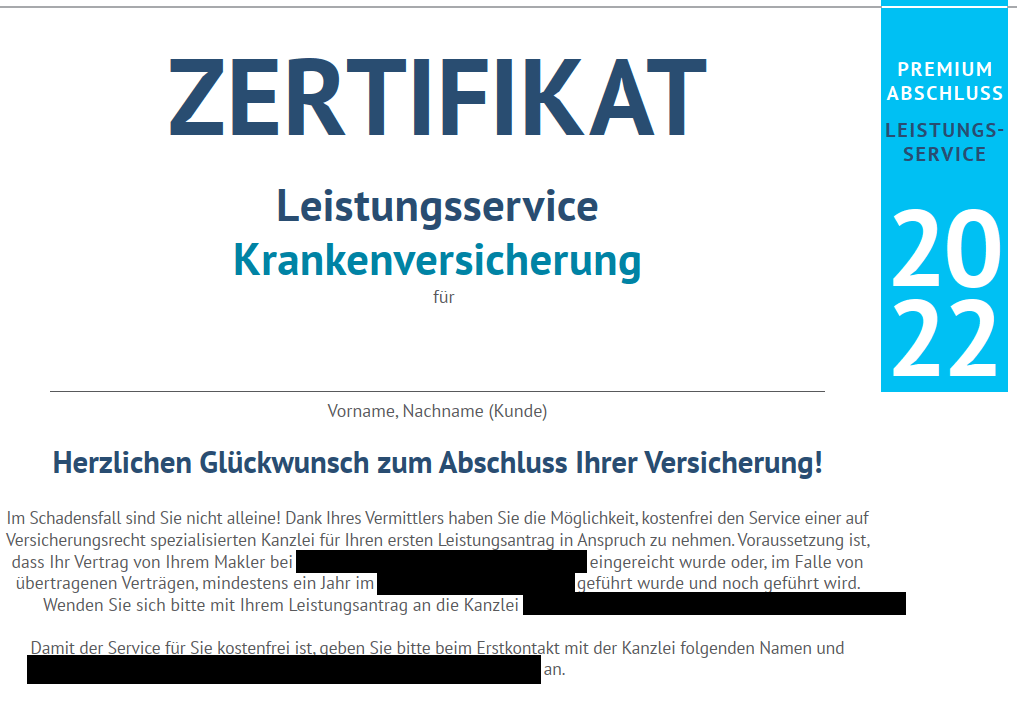

Grafik 121 – 2022er Version des KV-Leistungszertifikats der Fondsfinanz Maklerservice GmbH

Auffällig ist, dass die einstige Regelung für teure Leistungsfälle (>10.000€) zu Lasten des ersten Leistungsfalls (egal welche Höhe) gekippt wurde. Rückfragen des Autors[5] zu den Zertifikaten sowie deren Entwicklung sind bis heute weder vom Emittenten noch der Kanzlei abschließend beantwortet worden.

Da es eine Gesundheitsprüfung vor dem Abschluss gibt, ist der erste Leistungsantrag nahezu immer unkritisch. Der Mehrwert dieser Zertifikate ist sehr begrenzt. Schaden tun sie aber nicht!

Mythos Qualitätssteigerung durch verschiedene Berater

Sie sollten NICHT mehrere Vermittler einschalten! Es ist eine urbane Legende, dass die Zeitverschwendung durch Einschalten mehrerer Vermittler eine Qualitätssteigerung begründen würde. Das Gegenteil ist der Fall, wie Sie an diversen Stellen dieses Buches nachlesen können. Sie verlieren Zeit, haben nicht die notwendige fachliche Tiefe zur Prüfung der Aussagen auf inhaltliche Richtigkeit und laufen Gefahr durch widersprüchliche Informationen verwirrt zu werden. Außerdem kann die Provision nur einmal gezahlt werden, was zu zwei Problemen führt, die Sie betreffen:

- Sie können einen unehrlichen Wettstreit auslösen, weil jeder die Abschluss-Provision haben will. Das kann dazu führen, dass einige Marktteilnehmer unlauter arbeiten.

- Selbst bei ehrlichen Markteilnehmern gibt es das Problem, dass beim Abschluss eine Ursächlichkeit bei der Vermittlung zu Grunde liegt, weshalb die Provision geteilt werden müsste, ohne dass es dafür feste Quoten gibt.[6] Hier ist Streit vorprogrammiert, was im besten Fall „nur“ Ihr Vertrauensverhältnis belastet und im schlechtesten Fall zu unlauteren Maßnahmen führt.

Bitte wundern Sie sich daher nicht, dass Sie gefragt werden, ob Sie eine Mehrfachbeauftragung vorgenommen haben. Lügen Sie hier, machen Sie sich gegenüber dem Vermittler schadensersatzpflichtig. Sagen Sie die Wahrheit, müssen Sie damit rechnen, dass für Sie nachteilige Rechtsfolgen eintreten, z. B. Vorab-Honorar, Abbruch der Beratung, unwiderrufliche Auskunftsverpflichtung gegenüber dem Vermittler, Provisionsteilungsvereinbarung etc. Lösbar ist dieser Konflikt nur, wenn Sie auf eine Mehrfachbeauftragung verzichten.

Gute PKV-Berater werden nicht für Sie tätig, ohne dass dieser kritische Punkt geklärt ist! Der einzige Grund zum Kontakt eines weiteren bzw. neuen Beraters ist, wenn Sie ein schlechtes Gefühl haben, beispielsweise weil Risiken verschwiegen werden, die Aufklärung unzulänglich ist, Ihre Fragen nicht ernst genommen werden, Gesundheitsfragen weichgekocht werden etc.

- §146 VAG – Substitutive Krankenversicherung https://www.gesetze-im-internet.de/vag_2016/__146.html ↑

- “ohne Datum“, Aufruf 2022-01-19 PremiumCircle Deutschland GmbH – Impressum https://www.premiumcircle.de/kontakt/ ↑

- 2021-11-22 Wertpapier Forum – Barmenia die leistungsstärkste PKV am Markt (& weltweiter Schutz)? – Beiträge ab User „johpor“ https://www.wertpapier-forum.de/topic/62686-barmenia-die-leistungsst%C3%A4rkste-pkv-am-markt-weltweiter-schutz/?tab=comments#comment-1473184 ↑

- 2022-05-16 Screenshot aus der online Schulung der Barmenia und SDK; auf Anforderung bei jedem Barmenia Maklerbetreuer als Sideletter möglich ↑

- 2020-02-13 E-Mail an Emittenten und 2022-02-21 E-Mail an Kanzlei; Titel und Inhalte wegen Datenschutz nicht dargestellt ↑

- 2022-01-12 IWW – Courtage des Versicherungsmaklers von A bis Z: Das sind die wichtigsten Spielregeln ‒ Teil 1 https://www.iww.de/vvp/courtage/courtageanspruch-courtage-des-versicherungsmaklers-von-a-bis-z-das-sind-die-wichtigsten-spielregeln-teil-1-f142841 ↑

Mythos Kostenfreie Mehrleistungen durch „Premium“-MaklerEinige Marktteilnehmer behaupten, dass es bei Ihnen bessere Leistungen gäbe, ohne dass der Verbraucher dafür mehr bezahlen muss. Das ist Unfug, denn es würde gegen diverse Gesetze verstoßen, das Äquivalenzprinzip durchbrechen, das Kapitaldeckungsverfahren torpedieren und die Versicherung Schadensersatzklagen der restlichen Versicherten aussetzen, die nicht die „kostenfreie Mehrleistung“ erhalten haben. Das Gesetz regelt unmissverständlich, dass jede Leistung bezahlt werden muss.[1]

Es gibt keine kostenfreien tariflichen Mehrleistungen bei unterschiedlichen PKV-Vermittlern! Auch die Prämien sind identisch!

Dennoch sind sich auch etablierte Vermittler nicht zu schade in öffentlichen Foren zu behaupten, dass sie kostenfreie individuelle Einzelleistungen anböten, die im Rahmen ihres Verbandes verhandelt würden und für die sie weniger Provision bekämen. Da wird z. B. behauptet, dass man bei der Barmenia in einem bestimmten Tarif kostenfreie Zusatzleistungen für das Ausland bei einem speziellen Vermittler bekäme. Obendrein „belegt“ der Verfasser diese These durch Software-Ausdrücke der PremiumCircle Deutschland GmbH.[2] Vergleichssoftware, welche vermeintliche Mehrleistungen im Vergleich zum Normaltarif suggerieren sollen.[3] Mit Verlaub, das ist grober Unsinn und die entsprechenden Kollegen haben Glück, dass sie aufgrund guter persönlicher Beziehungen nicht für solche Falschbehaupten abgemahnt werden. Anbei die sog. „Besondere Vereinbarung“:

§15 III der Musterbedingungen wird wie folgt klargestellt: Das Versicherungsverhältnis wird bei Verlegung des gewöhnlichen Aufenthalts weltweit und zeitlich unbegrenzt fortgesetzt, wenn folgende Voraussetzungen erfüllt sind:

a) Für die versicherte Person besteht bei der Barmenia KVaG bei stationärer Heilbehandlung im Rahmen einer Krankheitskosten-Vollversicherung sowohl Versicherungsschutz für die allgemeinen Krankenhausleistungen als auch für die Unterbringung im Einbettzimmer sowie privatärztliche Behandlung im Krankenhaus.

b) Die private Pflegepflichtversicherung wird während des Auslandsaufenthalts fortgeführt. Diese Voraussetzung ist auch erfüllt, wenn die private Pflegepflichtversicherung in Form der großen Anwartschaftsversicherung fortgesetzt wird.[4]

Diese angebliche Mehrleistung der Barmenia kann jeder Vermittler für seine Kunden erwirken. Es handelt sich nicht um eine Mehrleistung, sondern lediglich eine Klarstellung der Praxis. Gleiches gilt für alle anderen vermeintlich kostenfreien Mehrleistungen. Mehrleistungen darf es nur gegen Beitrag in eigenen Tarifen geben! Alles andere verstößt gegen diverse Gesetze und würde Schadensersatzklagen der anderen Versicherungsnehmer zur Folge haben.

Einige Vermittler versuchen über Leistungszertifikate zu punkten, wo Sie dem Verbraucher Mehrleistungen versprechen. Beurteilen Sie selbst die zwei Beispiele des gleichen Anbieters.

Grafik 120 – 2018er Version des KV-Leistungszertifikats der Fondsfinanz Maklerservice GmbHDiese o. g. Version wurde durch die u. g. Version ersetzt.

Grafik 121 – 2022er Version des KV-Leistungszertifikats der Fondsfinanz Maklerservice GmbHAuffällig ist, dass die einstige Regelung für teure Leistungsfälle (>10.000€) zu Lasten des ersten Leistungsfalls (egal welche Höhe) gekippt wurde. Rückfragen des Autors[5] zu den Zertifikaten sowie deren Entwicklung sind bis heute weder vom Emittenten noch der Kanzlei abschließend beantwortet worden.

Da es eine Gesundheitsprüfung vor dem Abschluss gibt, ist der erste Leistungsantrag nahezu immer unkritisch. Der Mehrwert dieser Zertifikate ist sehr begrenzt. Schaden tun sie aber nicht!

Mythos Qualitätssteigerung durch verschiedene BeraterSie sollten NICHT mehrere Vermittler einschalten! Es ist eine urbane Legende, dass die Zeitverschwendung durch Einschalten mehrerer Vermittler eine Qualitätssteigerung begründen würde. Das Gegenteil ist der Fall, wie Sie an diversen Stellen dieses Buches nachlesen können. Sie verlieren Zeit, haben nicht die notwendige fachliche Tiefe zur Prüfung der Aussagen auf inhaltliche Richtigkeit und laufen Gefahr durch widersprüchliche Informationen verwirrt zu werden. Außerdem kann die Provision nur einmal gezahlt werden, was zu zwei Problemen führt, die Sie betreffen:

- Sie können einen unehrlichen Wettstreit auslösen, weil jeder die Abschluss-Provision haben will. Das kann dazu führen, dass einige Marktteilnehmer unlauter arbeiten.

- Selbst bei ehrlichen Markteilnehmern gibt es das Problem, dass beim Abschluss eine Ursächlichkeit bei der Vermittlung zu Grunde liegt, weshalb die Provision geteilt werden müsste, ohne dass es dafür feste Quoten gibt.[6] Hier ist Streit vorprogrammiert, was im besten Fall „nur“ Ihr Vertrauensverhältnis belastet und im schlechtesten Fall zu unlauteren Maßnahmen führt.

Bitte wundern Sie sich daher nicht, dass Sie gefragt werden, ob Sie eine Mehrfachbeauftragung vorgenommen haben. Lügen Sie hier, machen Sie sich gegenüber dem Vermittler schadensersatzpflichtig. Sagen Sie die Wahrheit, müssen Sie damit rechnen, dass für Sie nachteilige Rechtsfolgen eintreten, z. B. Vorab-Honorar, Abbruch der Beratung, unwiderrufliche Auskunftsverpflichtung gegenüber dem Vermittler, Provisionsteilungsvereinbarung etc. Lösbar ist dieser Konflikt nur, wenn Sie auf eine Mehrfachbeauftragung verzichten.

Gute PKV-Berater werden nicht für Sie tätig, ohne dass dieser kritische Punkt geklärt ist! Der einzige Grund zum Kontakt eines weiteren bzw. neuen Beraters ist, wenn Sie ein schlechtes Gefühl haben, beispielsweise weil Risiken verschwiegen werden, die Aufklärung unzulänglich ist, Ihre Fragen nicht ernst genommen werden, Gesundheitsfragen weichgekocht werden etc.

-

§146 VAG – Substitutive Krankenversicherung https://www.gesetze-im-internet.de/vag_2016/__146.html ↑

-

“ohne Datum“, Aufruf 2022-01-19 PremiumCircle Deutschland GmbH – Impressum https://www.premiumcircle.de/kontakt/ ↑

-

2021-11-22 Wertpapier Forum – Barmenia die leistungsstärkste PKV am Markt (& weltweiter Schutz)? – Beiträge ab User „johpor“ https://www.wertpapier-forum.de/topic/62686-barmenia-die-leistungsst%C3%A4rkste-pkv-am-markt-weltweiter-schutz/?tab=comments#comment-1473184 ↑

-

2022-05-16 Screenshot aus der online Schulung der Barmenia und SDK; auf Anforderung bei jedem Barmenia Maklerbetreuer als Sideletter möglich ↑

-

2020-02-13 E-Mail an Emittenten und 2022-02-21 E-Mail an Kanzlei; Titel und Inhalte wegen Datenschutz nicht dargestellt ↑

-

2022-01-12 IWW – Courtage des Versicherungsmaklers von A bis Z: Das sind die wichtigsten Spielregeln ‒ Teil 1 https://www.iww.de/vvp/courtage/courtageanspruch-courtage-des-versicherungsmaklers-von-a-bis-z-das-sind-die-wichtigsten-spielregeln-teil-1-f142841 ↑

Mythen zu PKV- bzw. Tarif-Kalkulation

Mythos Ausländische Versicherungssysteme seien besser

Oft dienen als Beispiel Länder wie Großbritannien, die mit dem komplett steuerfinanzierten NATIONAL HEALTH SERVICE (kurz NHS) eine flächendecken Einheitskasse haben, zu der man private Zusatzversicherungen kaufen kann.[1] Oder die Niederlande, welche eine flächendeckende Krankenpflichtversicherung mit Basisversorgung ausschließlich von privaten Krankenversicherungen haben, zu der man ergänzende, private Krankenzusatz-Versicherungen kaufen kann.[2]

Doch jedes System hat Vor- und Nachteile, weshalb es kein pauschales besser oder schlechter gibt. Auch können die Systeme nicht einfach übertragen werden. So führen z. B. die Einheitsprämien ohne Zugangsschranken (z. B. Gesundheitsfragen)[3] in den Niederlanden dazu, dass überdurchschnittlich viele Kranke die Zusatzversicherungen abschließen, wodurch eine Negativspirale in Gang gesetzt wird, die das komplette System gefährdet sowie zu steigenden Prämien führt.[4]

Im UK müssen sich Patienten bei einem Hausarzt registrieren.[5] Blöd nur, wenn in Ihrer Nähe keiner mehr verfügbar ist, der noch Patienten aufnimmt, denn dann wird es hochgradig umständlich. Schlimmer noch, wenn es zu Engpässen bei Terminen für Kliniken kommt.[6]

In Österreich sind fast alle Personen in einer der 19 Einheitskassen ohne Wettbewerbssituation gesetzlich versichert und zahlen einen niedrigeren Beitrag als in Deutschland, der durch Steuerzuschüsse subventioniert wird. Zusatzversicherungen sind möglich.[7]

Mangels 1:1 Übertragbarkeit der Best-Practice oder Probleme anderer Systeme, kann nicht von Auslandssystemen auf Deutschland geschlossen werden, womit kein Pauschalurteil möglich ist. Im Rahmen der Corona-Pandemie war erkennbar, dass jene Länder, welche überproportional viel Ihres BIPs in die Gesundheitsversorgung investieren, im Verhältnis besser durch die Krise kamen als gleichartige Länder mit geringeren Investitionsausgaben.[8] Wird die Spitzengruppe bewertet, zeigt sich, dass es nahezu keinen Unterschied macht, in welchem reichen (!) Land es eine Gesundheitsversorgung gibt.[9] Eine Ausnahme stellen die USA dar, deren grundsätzlich gute Versorgung hohe Zugangshürden hat, so dass es zu großen Unterschieden innerhalb der Bevölkerungsgruppen kommt.[10]

Mythos Beitragserhöhung durch Zinssenkung

Oft wird vom Garantiezins gesprochen, korrekt ist aber Höchstrechnungszins, der maximal 3,5% betragen darf.[11] Zwar wird dieser für die interne Kalkulation verwendet, doch ist es nur ein Teil der Kalkulation: Das Stichwort heißt Überzins,[12] denn davon bekommt der Versicherte mindestens 90% gutgeschrieben. Wichtiger als der kalkulatorische Höchstrechnungszins sind die real erzielten Zinsgewinne, die durch den Überzins dem Versicherten zugutekommen.

Es stimmt insofern, dass ein niedrigerer Rechnungszins eine Beitragserhöhung begründen würde, aber solange die Versicherung Zinsen erwirtschaftet, die über dem Rechnungszins liegen, ist die Auswirkung in der Praxis gering. Auch das hängt vom Ausgangsniveau ab. Als 2012 die Empfehlung der DAV war von 3,5% auf 2,75% Höchstrechnungszins zu senken, hätte es kaum Auswirkungen gegeben, da fast alle Versicherungen ohnehin mehr als den Höchstrechnungszins erwirtschaftet haben.[13] Bereits im Jahr 2017 lag jede PKV mit den Zinsen unter dem maximalen Höchstrechnungszins von 3,5%, weshalb einige Gesellschaften weitere Anpassungen vornehmen mussten.[14] Mussten, weil im sog. AUZ-Verfahren jährlich eine vereinfachte Modellrechnung an die BaFin geliefert wird, welche ohne Zinserträge und Kapitalanlage erfolgt. Liegt dieser Wert unter dem aktuell verwendeten Rechnungszins, muss die PKV diesen senken.[15] Ironisch ist, dass die Richtlinie der DAV zum AUZ-Verfahren nur eine berufsständige Norm ist, jedoch kein Gesetz. Dennoch wird es von der BaFin so akzeptiert.[16]

Diese Mythen um Zinssenkungen wurden von Verkäufern genutzt, um mit Angst & Sargdeckelklappern den Vertrieb von PKV zu beschleunigen. Auch etablierte Medien haben durch tendenziöse Berichterstattung das Problem verschärft, anstatt für Klarheit zu sorgen.[17] Das gilt leider auch für aktuelle Diskussionen, wo überzogene Beitragssteigerungen prophezeit werden.[18]

Korrekt ist, dass die Entwicklung absehbar war und die Deutsche Aktuar Vereinigung schon lange Vorkehrungen getroffen hat, um eine Beitragsexplosion zu verhindern. Es lässt sich ableiten, dass 25 Basispunkte beim Höchstrechnungszins nur 2% Auswirkung auf eine Vollversicherung haben.[19] Von einer Explosion kann keine Rede sein.

Wird der Rechnungszins gesenkt, werden mehr Alterungsrückstellungen aufgebaut, um das gleiche Risiko abzusichern.[20] Es bedeutet es im Umkehrschluss, dass bei Erhöhung des Zinsniveaus automatisch mehr Beitragssenkungen folgen, da weniger Alterungsrückstellungen gebraucht würden als zu dem Zeitpunkt schon aufgebaut. Bei Normalisierung des Zinsniveaus hat dies automatische Beitragssenkungen für alle im Niedrigzins ansparenden Versicherten zur Folge.

Aus fachlicher Sicht ist die Senkung des Höchstrechnungszinses sinnvoll, weil den Billigtarifen damit der Nährboden entzogen wird und gleichzeitig alle Tarife mehr Alterungsrückstellungen bilden müssen.

Außerdem ist stückweise das gesamte Preisniveau gestiegen, welches aus Wettbewerbsgründen mit zu niedrigen Einstiegspreisen bemessen war.

Eine Obergrenze ist sinnvoll, denn ein zu hoher Rechnungszins könnte zu einem missbräuchlichen Preiswettkampf führen, weil dadurch niedrige Prämien darstellbar sind, die bei Nichterwirtschaftung der Zinsen überproportional stark angepasst werden müssten.[21]

Mythos Tarifalter

Vereinzelt erfolgt die Aussage, dass es gut ist, wenn ein Tarif alt ist, da er sich schon „bewährt“ hat. Sprich die Kalkulationsannahmen hätten die Praxis überlebt und der Tarif sei dennoch verkaufsoffen. Das ist nicht falsch, liefert aber keine werthaltige Aussage für die Zukunft, denn Faktoren für die Schadenquotenzuwächse lassen sich umrechnen,[22] um nicht zu sagen manipulieren. Außerdem gab es den Sonderfall unisex-Einführung, bei dem alle PKVU alle Tarife schließen mussten, weil die geschlechtergetrennte Kalkulation verboten wurde. Dann könnten höchstens die Vorgängertarife betrachtet werden. Und selbst das ist nur bedingt aussagekräftig, denn bis 1996 wurden die Sterbetafeln 87R der Lebensversicherung genutzt, welche die erhöhte Lebenserwarten und den damit erhöhten Finanzierungsbedarf der PKV-Versicherten nicht widerspiegelte.[23] Erst seit 1996 gibt es PKV-Sterbetafeln, die jährlich geprüft werden.[24] Die Kombination aus Tarifen ohne oder mit kaum Alterungsrückstellungen sowie die „zu kurzen“ Sterbetafeln führten zu den Beitragsexplosionen bis Ende der 90er Jahre, die als urbane Legende noch heute pauschal aber sachlich falsch ins Feld geführt wird. Seit dem Jahr 2000 bewahren die PKVU, der PKV-Verband und der Gesetzgeber durch verpflichtende Maßnahmen die Versicherten vor dieser Entwicklung.[25]

Korrekt ist, dass man eine Tendenz für die Vergangenheit ablesen kann und es tendenziell vorteilhaft ist, wenn diese gut war. Das garantiert nichts für die Zukunft! So galt z. B. der Deutscher Ring lange als sehr gutes Beispiel für Beitragsstabilität, während die Signal Iduna als mittelmäßig eingestuft wurde. Die Signal Iduna hat den Deutscher Ring gekauft.[26] Ursprünglich sollte die getrennte Marke noch 50 Jahre erhalten bleiben. Heute weist nur noch das kleine Logo auf dem Versicherungsschein der Signal Iduna auf die Tarife des Deutscher Ring hin, der als vermeintliche Spezialmarke beworben wird,[27] obwohl im Impressum nur noch die Signal Iduna steht.[28] Was das für die Beitragsstabilität der Deutscher Ring Kunden bedeutet, könnte man höchstens erahnen aber nicht verlässlich prognostizieren. Ob die damaligen Schadenreservierungen für Spätschäden etc. noch passend sind, kann mangels Offenlegung der Daten kein Vermittler beurteilen. Auch Wechsel der Basisverfahren der Schadenreservierung ändern das Ergebnis, weil diese unterschiedlichen Informationen verwenden.[29] Über die Auswirkungen auf den Bestand gibt es daher umstrittene Meinungen, die bestenfalls begründete Mutmaßungen sind.

Fakt ist nur, dass wenn bei einem neu eröffneten Tarif mit hohen Zillmersätzen – bspw. um den Vertrieb großzügig zu entlohnen – zu günstige angesetzte Prämien, bspw. durch zu hohe Einschätzung des Stornos, dazu führen können, dass die Stornoverluste nicht nur von dem jeweiligen Kollektiv getragen werden müssen, sondern von allen Versicherungsnehmern.[30] Dies spricht jedoch nicht direkt gegen einen konkreten Tarif, eher gegen eine konkrete Gesellschaft. Wenn ein PKVU regelmäßig neue Tarife auf den Markt bringt, sollten Sie vorsichtig sein!

Mythos Tarifvielfalt

Es gibt Kompakttarife, wo alle Leistungen als nicht selektiver Block eingekauft werden, sowie Modultarife, wo eine Einzelauswahl erfolgen kann. Aber was ist besser? Korrekt ist, dass es keine einseitige Betrachtung gibt, sondern sehr viel „grau“. Dazu ein paar Gedanken:

Aus Sicht der Versicherten ist es gut, wenn es wenige große Kollektive gibt, da diese dann robuster gegen Ausreißer (z. B. HIV-Patienten) oder Pandemien sind. Sie sind in der Regel beitragsstabiler als Kleinstkollektive. In der Regel heißt aber nicht immer! Auch der umgekehrte Fall ist möglich!

Sehr viele Tarife, vielleicht auch noch modular aufgebaut, erlauben dem Kunden mehr Vielfalt und können zu einer negativen Risikoselektion führen. Außerdem kann der Vertrieb flexibler verkaufen. So würden z. B. die Teilkopfschäden für Heilpraktiker in einem Kompakttarif regelmäßig geringer sein als die Kopfschäden eines Heilpraktiker-Modultarifs,[31] denn das Modul schließen nur die interessierten Kunden ab. Das weiß vorher niemand, da es von der realen Entwicklung der unbekannten Kopfschäden abhängt, die man versucht möglichst genau mit Profilen der PKV zu antizipieren.[32] Klappt mal besser, mal schlechter.

Generell gilt, dass es besser ist, wenn Tarifserien miteinander „verwoben“ sind. Sprich vergleichbare Kleingruppen werden so zu einer großen Einheit zusammengefasst. Kalkulatorisch spricht dabei auch von Beobachtungseinheiten, wobei der Begriff nicht abschließend definiert ist.[33] Der Einzelfall ist jedoch stets zu prüfen, speziell im Fall des Tarifwechsels nach §204 VVG. Es kommt vor, dass einer Tarifwechsel bessere Leistung zu einem geringeren Beitrag bei geringerer Selbstbeteiligung bekommen kann, was unter anderem an den unterschiedlichen Kollektiven liegt. Einblicke in das Versichertenportefeuille einer Versicherung sind nicht möglich, da es Betriebsgeheimnisse sind. Daher gilt vor einem Wechsel, dass nach „trial & error“ recherchiert werden muss, wie hoch die Prämien bestimmter Tarife sind.

Mythos Tarifschließung würde Probleme verursachen

Blödsinn! Am 21.12.2012 wurden alle Tarife aller Gesellschaften geschlossen, weil unisex-Tarife eingeführt werden mussten. Die PKV-Welt ging nicht unter.

Werden Tarife teurer, nur weil sie für das Neugeschäft geschlossen werden, also nicht mehr verkaufsoffen sind? Nein! Das Gegenteil ist der Fall, denn wenn eine Finanzierungslücke entsteht – beispielsweise, weil ein Tarifbestand eklatant vom Gesamtbestand abweicht – muss diese Finanzierungslücke durch Stückkostenzuschläge finanziert werden, welche in den offenen Tarifen stärker zu berücksichtigen sind.[34]

Wenn eine BAP wegen einer Unterkalkulation absehbar war, darf diese nicht gegen den Versicherten verwendet werden. In strenger Auslegung gilt dies auch bei Schließung eines Tarifs, da es einer beträchtlichen Änderung der Rechnungsgrundlagen gleichkommt, die als billiges Ermessen[35] ausgelegt werden könnte.

Als Ausnahme hiervon gilt die Entmischung bei Tarifen mit Einheitsbeitrag (uni-sex & uni-age) in heterogen kalkulierte Zieltarife. Ist jedoch die Kalkulation der Zieltarife fehlerhaft, so darf auch dies nicht zum Nachteil des Versicherten geschehen.

Ein Treuhänder überwacht die Tarife. Der regelmäßige Bedarf wird geprüft und entsprechend gegengesteuert. Sollten sich die Annahmen als fehlerhaft erweisen, gibt es Anpassungsbedarf.

Tarife werden nicht allein deshalb teurer, weil kein „frisches Blut“ mehr hinzukommt oder die Versicherten im Kollektiv altern. Die Alterung ist eingepreist, ebenso wie der Tod. Dafür gibt es die Ausscheideordnung, welche die Abgangswahrscheinlichkeiten aufgrund von Storno oder Tod berücksichtigt.[36] Dazu ein Beispiel der Periodensterbetafel 2020 der BaFin:

Grafik 122 – 2019-07-01 BaFin – PKV-Sterbetafel 2020 [37]

qx (Männer) bzw. qy (Frauen) bezeichnen die Sterbewahrscheinlichkeit eines bestimmten Alters. Erkennbar ist, dass Frauen eine im Vergleich niedrigere Sterblichkeit aufweisen. Im o. g. Beispiel bedeutet dies, dass ein neugeborener Junge eine Todeswahrscheinlichkeit von 0,000273% im Geburtsjahr 0 hat. Die Werte summieren sich auf, d. h. die kumulierte Sterbewahrscheinlichkeit steigt. Man kann es auch positiv formulieren, denn die Überlebenswahrscheinlichkeit px kann auch berechnet werden: à px = 1 – qx[38]

Ändert aber nichts am Ergebnis: Irgendwann sind alle tot! Selbst wenn der Einzelne länger lebt, wird das im Durchschnitt durch jene ausgeglichen, welche früher gestorben sind. Theoretisch.

Wird ein PKV-Tarif geschlossen, kann man theoretisch sein statistisches Ende (=keine Versicherten) berechnen. Dies hat aber keine direkte Auswirkung auf den Preis, denn das Älterwerden ist bereits durch die Ausscheideordnung sowie die notwendige Vorsorge berücksichtigt! Die Gelder werden im Kollektiv weitervererbt und ob alle Versicherten im Durchschnitt länger leben als antizipiert und das Ersparte daher nicht genügt, kann niemand vorhersagen, da niemand eine Glaskugel hat.

Historischer Grund des Mythos Tarifschließung

Teilweise ist auch von Vergreisung die Rede, wobei der Name irrelevant ist. Fakt ist, dass es PKVU gab und gibt, welche schlecht strukturierte Bestände hatten bzw. haben, welche nicht wettbewerbsfähig waren. Kurzerhand wurden oder werden diese schlechten Bestände geschlossen sowie ein Paralleltarif aufgelegt, der eine konkurrenzfähige Niedrigprämie aufwies, weil er keine Altlasten hatte. Dieses Vorgehen ist nicht nur moralisch verwerflich, sondern hätte Bestandskunden ohne Wechseloption in teuren Kollektiven festnageln können. Als Folge hat die Regierung die Tarifwechselrechte eingeführt.[39]

Diese einstigen Problem-Kollektive können sich jedoch wandeln. Es gibt sehr stabile geschlossene Kollektive, die beitragsstabiler sind, gerade weil keine Neuen mehr in eine gute Gruppe hineinkommen und die Altrisiken verstorben sind. Für Tarifwechsler nach §204 VVG sind diese Tarife daher höchst interessant, denn die Versichertenstruktur ist Außenstehenden unbekannt. Im Rahmen der Tarifanfrage kann es dazu führen, dass für einen besseren Schutz (z. B. weniger Selbstbeteiligung) eine niedrigere Prämie verlangt wird!

Angemerkt sei, dass das Tarifwechselrecht nach §204 VVG ein maßgeblicher Treiber künftiger Beitragsanpassungen sein werden, denn beim Wechsel werden alle erworbenen Rechte sowie die meisten Alterungsrückstellungen mitgenommen,[40] statt sie – wie beim normalen Ausscheiden (auch StornoGKV genannt) – dem Kollektiv zu vererben. Das verzerrt die Annahmen der Ausscheideordnungen, speziell bei langlaufenden, älteren Tarifen. Durch Lösung des eigenen Problems wird der Versicherte zum Problem für das Kollektiv.

Auch die Mitgabe des Übertragungswerts beim PKV-Wechsel beschleunigt die Beitragsanpassungen, denn eine rückwirkende Erhöhung der Prämien ist nicht möglich, weshalb etwaige Fehlbeiträge (für den unplanmäßigen Zugang eines alten Versicherten) über höhere Beitragsanpassungen finanziert werden müssen.[41]

Mythos Tarif XY sei besonders stabil oder gefährlich…

Derartige Aussagen sind falsch! Vermittler haben gar nicht die notwendigen Informationen, als dass Sie diese Aussage beweisen könnten. Lediglich der immanente Sanierungsstau einiger Tarife ist dem Grunde nach aber nicht in der Höhe der vom Zeitpunkt her bekannt. Auf mittlerweile und lange Frist werden alle Tarife eines bestimmten Leistungsspektrums den gleichen Beitrag kosten, was anhand der Kopfschäden sowie Profile bewiesen werden kann. Etwaige Arbitragen sind höchsten bei jungen Tarifen befristet möglich. Außerdem gibt es ein Spannungsverhältnis zwischen großzügiger Erstattung und der Beitragsstabilität. Sie als Versicherter möchten umfangreiche Erstattungen, was aber automatisch zu Lasten der Stabilität geht. Der Umkehrschluss gilt auch. Unter Berücksichtigung des Sanierungsstaus sind Aussagen zur bisherigen Stabilität mit hoher Skepsis zu betrachten.

Außerdem gibt es schwarze Schwäne, unvorhergesehene Extremereignisse. Beispielsweise waren die privaten Krankentagegelder jahrelang stabil, mit Schadenquoten deutlich unter 100%, weshalb die Prämien sogar gefallen sind. Dann kam mit Covid-19 eine Pandemie, welche die Quoten hochgetrieben hat, da das Erstattungsniveau beim Krankentagegeld eher von der allgemeinen Wirtschaftslage abhängt als von der medizinischen Inflation.[42] Die Pandemie konnte aber niemand vorhersehen, weshalb sich niemand darauf vorbereiten konnte.

Mythos Studien zur angeblichen Beitragsstabilität

Diese Studien haben so viel Wert, wie das Papier, auf dem die PDFs „gedruckt“ werden, nahezu null. Diverse Kritiken des Kennzahlen-Voodoo sind hier anwendbar.

So veröffentlicht z. B. das Analysehaus Morgen & Morgen GmbH das M&M Rating PKV Beitragsstabilität, [43] welches eine Sternesystem für PKV-Tarife vergibt, dass deren Beitragsstabilität suggerieren soll. Wird die dazugehörige Ratingdokumentation[44] gelesen, offenbaren sich die schweren fachlichen Fehler:

Unter 3.1 werden die untersuchten Tarife genannt, welches nur die Neugeschäftsbeiträge der Altersklassen 21-50 Jahren in den Nicht-Beihilfe-Tarifen der letzten fünf Jahre umfasst. Aber mehr als die Hälfte der PKV-Versicherten sind Beihilfe-Empfänger.[45] Suggeriert wird Beitragsstabilität obwohl nur Neugeschäftsprämien für kurze Zeiträume verglichen werden.

Unter 3.2.2. wird von Effektivbeiträgen gesprochen. Dabei wird von M&M die Selbstbeteiligung anteilig auf den Monat umgelegt. Das ist mathematisch falsch sowie das Ergebnis verzerrend, zumal die Auswirkungen des Selbstbehalts mittel- bis langfristig die stärksten Auswirkungen haben. Vergleichen Sie dazu die Informationen zu Selektionseffekt, Wartezeiteffekt etc.

Unter 3.3 wird das arithmetische Mittel berechnet, obwohl das geometrische Mittel angebracht wäre. Wie aus +1% und +9% eine durchschnittliche Steigerung von +5% möglich sein soll, kann jeder Siebtklässler widerlegen, der gerade Prozentrechnung gelernt hat. Belegte Aussagen, warum eine lineare Beitragssteigerung besser sein soll als eine Treppenfunktion gibt es von den Studienherausgebern nicht. Pauschal gibt es keine, auch wenn einige persönlich lieber gleichbleibende lineare Steigerungen als persönliche Präferenz haben.

Unter 3.4 müssen die Studienherausgeber zugeben, dass die Studie für den Bestand nicht werthaltig ist. Dort heißt es:

„Auf der anderen Seite wird bei der Anpassung natürlich die bisherige Altersrückstellung berücksichtigt, die zu einer Ermäßigung des Beitrags führt. Insofern kann für einen x-jährigen Bestandskunden keine pauschale Aussage oder prozentuale Steigerungen angegeben werden, da diese entscheidend von der bisherigen Altersrückstellung abhängt.“

Zwei Absätze später wird versucht dieses Problem durch eine nicht belegte Aussage zu revidieren.

Unter 4.0 heißt es wörtlich:

„Natürlich lässt sich aus der Vergangenheit nicht ohne weiteres in die Zukunft extrapolieren, dennoch liegt ein relevanter Indikator für dieses wichtige Thema im Rahmen der PKV vor.“

Beweise für diese These werden nicht erbracht. Eine Haftung wird ebenfalls ausgeschlossen, da nirgends konkrete Aussagen getätigt werden, sondern nur juristische Weichzeichner wie „Indikator“, „Hinweis“, „Orientierungshilfe“ etc. Aber die Studie ist mächtig wichtiger Indikator. Leider wird offengelassen für was!

Dass der Anbieter versucht, einen unerlaubten Weiterverwertungsvorbehalt auf der Homepage zu „vereinbaren“, passt ins Bild.

Etwaige Aussagen zum Bestand werden vom Studienherausgeber relativiert, denn kein Vermittler oder Analysehaus bekommt die notwendigen Daten, um die Bestände bewerten zu können. Selbst im Rahmen von Klagen für vermeintlich ungerechtfertigte Beitragsanpassungen hat der BGH in einer Reihe von Urteilen den Auskunftsanspruch der Kläger verneint, da es sich um Betriebsgeheimnisse der PKVUs handelt. Lediglich der gerichtlich bestellte Sachverständige bekam eine Einsichtnahme. Aus Platzgründen werden die Urteile ohne Verlinkung erwähnt.[46]

Mythos Beitragserhöhung durch „asset meltdown“

Der „asset meltdown“ (grob übersetz „Wertabschmelzung“) beschreibt eine These von US-Volkswirten der 70er Jahre, welche davon ausging, dass die Baby Boomer (engl. Baby bust) ab den 2020er Jahren eine lawinenartige Wertvernichtung verursachen würden, weil sie Marktverwerfungen verursachen würden, wenn sie anfangen ihre Wertanlagen zu veräußern. Sowohl PKV kritische Medien (z. B. das Ärzteblatt)[47], als auch staatliche Einrichtungen (bspw. das Max-Planck-Institut)[48] haben diese These schon vor 20 Jahren widerlegt.

Dennoch wird sie von PKV-Kritikern ohne (neue) Beweise als „Argument“ ins Feld geführt, bspw. dem wissenschaftlichen Institut der AOK.[49] Die These des „asset meltdown“ konnte nicht bestätigt werden, für keinen Teil der Sozial-/Versicherungsökonomie. Es handelt sich um unbegründete Panikmache!

Mythos Sicherheit durch Größe

Was sagt die Größe einer PKV über deren Sicherheit aus? Nicht viel! Dieses Scheinargument soll Sicherheit suggerieren, wo keine ist; zumal die Verteilung dieser Größe maßgeblich relevant ist. Die größte Versichertengruppe liegt zwischen 30-60 Jahren, was maßgeblich an Zugangsschranken sowie Tod liegt.[50] Dies bedeutet automatisch steigende Unsicherheiten außerhalb dieser schrumpfen maximalen Versichertenanzahl.

Angeblich hätten große Versicherung mehr Einnahmen, geringere Kosten, etc. Diese Kennzahlen mögen vielleicht vereinzelt stimmen, doch was sagen Sie über Ihren Tarif sowie dessen Zukunft aus? Nicht vergessen, Kollektive werden einzeln (!) betrachtet.

Relevant für die Sicherheit einer PKV ist eine saubere Tarifkalkulation, eine saubere Geschäfts- und Annahmepolitik sowie eine gute Verzinsung der Kapitalanlagen. Aber das hat nicht direkt mit der Größe zu tun. Es hängt alles davon ab, wie nah die Realität an der prognostizierten Entwicklung ist. Eine Krankenversicherung ist eine ungewisse Anzahl Verpflichtungen zu einem ungewissen Zeitpunkt. Weil sie ungewiss ist, müssen alle möglichen Zahlungsströme berücksichtigt werden! Daraus wird ein Erwartungsbarwert gebildet, der abgezinst wird. Mathematisch sieht das so aus:

| Erwartungswert des Erfüllungsbetrags |  |

| Leistungsbarwert einer Person zum Vertragsbeginn |  |

Die Größe hat keinen direkten Einfluss auf diese Formel, weil bereits mittelbar via Zufallsvariablen sowie Eintrittswahrscheinlichkeiten berücksichtigt. Gleiches gilt für den Leistungsbarwert einer Person, der später im Kollektiv in einer Summe aufgeht.[51] Auf Beweisführung sowie Ergänzung durch mathematische Ergänzungen der Rückstellungen wird aus Vereinfachungsgründen verzichtet.

Korrekt ist, dass eine größere Grundgesamtheit eine verlässlichere Prognose erlaubt,[52] jedoch keine dauerhaft fehlerfreie. Es bleibt eine Prognose, die sich erfüllen kann oder nicht. Kein Vermittler hat Zugang zu den notwendigen Daten, als dass er die Annahmeprognosen beurteilen könnte. Große Versicherungen machen weder weniger Fehler, noch sind deren Auswirkungen geringer. Beim Versuch ein probabilistisches Modell aufzustellen sind drei Risikokonstituenten unvermeidbar immanent: Zufalls-, Irrtums- und Änderungsrisiko.[53]Umgangssprachlich spricht man von schwarzen Schwänen, die unwahrscheinlich sind, überraschend eintreten, dabei Erstaunen auslösen und der Rückbetrachtung den Verdacht auf Vorhersehbarkeit begründen.[54]

Auch die Kosten sind kein Argument, denn diese sind in der Prämie bereits enthalten. Außerdem sind Kosten keine monotone Linear- oder Exponentialfunktion, sondern ganzrationale Funktionen, die Sattel- und Wendepunkte haben. Die Volkswirtschaftsweisheit, dass der Grenznutzen dem Grenzertrag gleicht, gilt auch für Versicherungen, da keine beliebige monotone Skalierbarkeit gegeben ist. Wenn Sie das nicht verstehen oder der Berater Ihnen nicht erklären kann, sollte die Aussage genügen, dass die Größe höchstens als Negativmerkmal im Sinne eines zu vermeidende Zwerg-Kollektivs taugt. Aber größer ist nicht automatisch besser!

Außerdem sagt die Stückzahl nichts über Zusammensetzung oder Qualität aus. Wäre die Größe relevant, müsste man alle Kunden zur „Hansemerkur Speziale“ schicken, denn diese war mit 7.699.763 Kunden der mit Abstand „größte“ Krankenversicherer, noch vor dem Zweitplatzierten DKV mit 4.310.059 Kunden. Bringt nur nichts, weil es sich hier um einen Spezialversicherer handelt, der über die Optikerkette Fielmann vertreibt und gar keine Voll-PKV im Angebot hat. Die Aussagen der Debeka, sie seien die größte PKV, seien an dieser Stelle erneut kritisch widerlegt. Diese Lüge wird weiterhin von deren Vertretern öffentlich geäußert.[55]

Die deutsche Geschichte hat den Aufkauf verschiedener PKV durch andere Marktteilnehmer gezeigt, wobei es mit Karstadt-Quelle-Versicherung Kleinstversicherungen betraf oder mit der Victoria eine Versicherung mit Millionen von Kunden. Die Größe war hier kein Schutzfaktor.

Auch bestehen heute noch Kleinstversicherungen, wie z. B. die DEVK (<2.000 Vollversicherungen)[56] oder Mecklenburgische (<2.500 Vollversicherungen)[57], die weder von der Tarifwelt noch von der Marktgröße überhaupt erwähnenswert sind, deren Vorstände aber krampfhaft am Glauben festhalten, dass noch eine Wende eintreten könnte. Diese Kleinstkollektive sollten Sie skeptisch betrachten.

Mythos „Alle Beamten sind da!“ – Groß- & Kumulschäden

Dies soll anhand zweier prominenter Beamtenversicherer erklärt werden. Sind alle Beamten da? Nein! Korrekt ist, dass die Debeka Krankenversicherungsverein a.G. und die DBV Krankenversicherung – Zweigniederlassung der AXA Krankenversicherung AG die beiden größten Beamtenversicherer in Bezug auf ihren PKV-Bestand sind. Aber was sagt das? Schauen wir dazu in den Bestand der Debeka:

Grafik 123 – Versichertenbestand der Debeka gem. deren Daten[58]

An dieser Stelle sei kritisch angemerkt, dass die Debeka selbst offenbart, keine sehr umfangreichen PKV-Tarife für Beihilfeversicherte im Bestand zu haben. Dennoch hat sie die meisten Beihilfe-Versicherten. Wenn deren Beihilfe-Versicherten (z. B. Lehrer oder Polizisten) die Debeka als „gutes“ PKVU loben, zeigt dies eine gefährliche Informationsasymmetrie zwischen subjektiver Wahrnehmung gegenüber den harten Fakten. Oder platt: Im Vertrieb wird gelogen! Zudem, welcher Kunde wird schon zugeben eine schlechte Entscheidung getroffen und für sich und seine Familien einen suboptimalen Schutz eingekauft zu haben?

Monokulturen sind weder in der Landwirtschaft noch in der Statistik gut, weil sie anfällig für schwarze Schwäne sowie Krisen sind. Beide Versicherungen haben ein umgangssprachliches Klumpenrisiko, das bei Eintritt eines bestimmten Schadensereignisses ein Kumulrisiko[59] darstellt. Beispielsweise würden Leistungskürzungen der Beihilfevorschriften zu gehäuften Schäden des Beihilfeergänzungstarifs führen, die unabhängig voneinander aufgrund des gleichen Ereignisses eintreten! Für Versicherungen gilt: Ein gut durchmischtes Kollektiv wäre zu bevorzugen. Daher machen die o. g. Mono-Kollektive diese Versicherungen nicht gut, höchstens schlechter.

Am stark vereinfachten Beispiel dieser beiden fiktiven Versicherer können Sie ablesen, warum der Anteil von Berufsgruppen (z. B. Beamte) keine Aussage über die Qualität zulässt.

Grafik 124 – Kumulrisiko Beamte

Eine Änderung der Beihilfeerstattungen (z. B. +10% Kosten) würde bei Anbieter prozentual gleich betreffen (+10% auf die Leistungsausgaben). Aber der absolute Ausgleich in Eurocent ist bei Bestand A deutlich schwerer, weil 50% der betroffenen Kunden (Beamte) einen Ausgleich der 50% anderen Kundengruppen (Arbeitnehmer & Selbstständige) benötigen könnten, während es bei Bestand B nur 25% der Kunden einen Ausgleich erforderlich machen könnten, die von 75% der anderen aufgefangen werden könnten. Die gleiche Argumentation könnte für Nachteile bezüglich der Arbeitnehmer bei B geführt werden. Daher ist eine gute Mischung positiver zu bewerten als eine Monokultur.

Unabhängig von der statistischen Komponente, wen interessiert es wo sich andere versichert haben? Es geht um Fakten! Laien können die Qualität von Tarifen nicht beurteilen, denn sie wissen nicht was fehlt oder möglich wäre. Beide o. g. Gesellschaften sind bemüht durch unkomplizierte Erstattung von Bagatellrechnungen ein gutes Bild zu liefern, weshalb die Mehrheit der Versicherten positiv gestimmt ist. Das sagt aber nichts über die Qualität im lebensbedrohlichen Leistungsfall aus. Beide Gesellschaften hatten bis zu ihren Tarifüberarbeitung – die erst vor wenigen Jahren erfolgte – überwiegend schlechte (!) Beamtentarife. Beispielsweise warben beide Versicherungen einst mit Anwärter-Tarifen, die sechs Monatsbeiträge erfolgsabhängige Beitragsrückerstattung boten, um junge Beamte über den Preis zu ködern. Die Tarife nach der Einstiegszeit waren oft unterdurchschnittlich gut.

Ein Sportwagen und ein LKW sind zwei völlig unterschiedliche Kfz, obgleich beide Menschen transportieren können. Bleiben Sie bei Fakten, nicht bei Scheinargumenten! Nur weil eine Berufsgruppe vermeintlich öfters vertreten ist, handelt es sich nicht um ein Qualitätsmerkmal, sondern eher um ein Klumpenrisiko, dass besonders anfällig für das Änderungsrisiko[60] ist. Monokulturen haben ein größeres Schwankungsrisiko, dass durch bessere Bestandsmischungen sowie spezielle Rückstellungen ausgeglichen werden muss![61]

Mythos Stärkere Beitragsanpassungen durch spätes Eintrittsalter

Dieser Punkt ist überwiegend falsch, jedoch nicht zwingend, da vom Tarif abhängend. Streng genommen ist ein später ins Kollektive einsteigender Kunde besser prognostizierbar als ein gleich alter Bestandskunde, weil bei ihm eine Gesundheitsprüfung vorgenommen wird, die beim Bestandskunden kaum erlaubt ist.[62] So wird dieser Selektionseffekt über weniger Restjahre verteilt, was die Fehleranfälligkeit reduziert. Gleiches gilt für Wartezeiteffekte, z. B. Zahnstaffeln.

In einer idealtypischen Welt, würde ein späteres Eintrittsalter sich lediglich auf das Verhältnis von Beiträgen zu Alterungsrückstellungen auswirken. Der Anteil der Alterungsrückstellungen würde kleiner, wie in der u. g Grafik ersichtlich, weil mehr Beiträge direkt für Leistungsausgaben abgeführt werden. Insgesamt wäre die Prämie dieser zwei Faktoren höher und der spätere Einstieg daher irrelevant.

Grafik 125 – Ungezillmerte Alterungsrückstellungen dreier Eintrittsalter (x) bei vergleichbaren Bedingungen[63]

Aber die Welt ist nicht idealtypisch! Wenn Sie einen „zu billigen“ Tarif wählen, vgl. dazu die Kapitel Sanierungsstau sowie interner und externer Peergroup-Vergleich, dann geht die Rechnung wortwörtlich nicht auf und Sie haben mit übermäßigen Beitragssteigerungen zu rechnen. Je geringer die Restlaufzeit, umso stärker die Auswirkungen, weil weniger Zeit für den Zinsausgleich zur Verfügung stünde. Ist der Ihnen angebotene Tarif deutlich günstiger als vergleichbare (!) Angebote anderer PKVUs, sollten Sie äußerst vorsichtig sein; auch ungeachtet des Eintrittsalters!

Die pauschale Behauptung, dass ein erhöhtes Eintrittsalter zu erhöhten Beiträgen wird, ist als Pauschalaussage nicht richtig! Es kommt auf die Umstände des Einzelfalls an. Dies berührt jedoch keine anderen Gründe, warum der später PKV-Wechsel wohlüberlegt sein sollte, speziell die Exit-Szenarien, um wieder in die GKV zu kommen.

- „ohne Datum“, Aufruf 2021-11-30 NHS – NHS services https://www.nhs.uk/nhs-services/ ↑

- „ohne Datum“, Aufruf 2021-11-30 Europäische Kommission – Beschäftigung, Soziales und Integration – Niederlande – Krankenversicherung https://ec.europa.eu/social/main.jsp?catId=1122&langId=de&intPageId=4988 ↑

- „ohne Datum“, Aufruf 2021-11-30 Grensinfopunt, fragegesteuerter Wegweiser der niederländischen Behörden – Krankenversichert in den Niederlanden https://www.grensinfo.nl/gip/de/deonnl/zorg/zorgverzekerd_in_nederland/index.jsp?situatie=deonnl ↑

- 2019 Gesundheitsökonom Qualitätsmanagement – 24 S. 11 https://sci-hub.ru/10.1055/a-0849-9262 ↑

- „ohne Datum“, Aufruf 2022-01-11 NHS – Find a GP https://www.nhs.uk/service-search/find-a-GP ↑

- 2021-12-09 NHS – Appointment slot issues within the NHS e-Referral Service (managing and minimising) https://digital.nhs.uk/services/e-referral-service/document-library/managing-and-minimising-appointment-slot-issues ↑

- 2017 Springer Gabler Best Masters – Quersubventionierung zwischen gesetzlicher und privater Krankenversicherung – Quantitative Bewertung für Arztpraxen und Ableitung eines Entwicklungsszenarios – ISBN 978-3-658-16120-0 – S. 79 ↑

- 2021-11-09 OECD – Health at a Glance 2021 https://www.oecd-ilibrary.org/social-issues-migration-health/health-at-a-glance-2021_ae3016b9-en ↑

- 2022-03-30 BDAE Gruppe – Weltweiter Vergleich der Gesundheitssysteme: So sind sie seit der Pandemie aufgestellt https://www.bdae.com/journal/3275-weltweiter-vergleich-der-gesundheitssysteme-so-sind-sie-seit-der-pandemie-aufgestellt ↑

- 2004 OECD – Auf dem Weg zu leistungsstarken Gesundheitssystemen https://www.oecd.org/health/health-systems/31785622.pdf ↑

- §4 KalV Rechnungszins – http://www.gesetze-im-internet.de/kvav/__4.html ↑

- §19 KalV Ermittlung des Überzinses http://www.gesetze-im-internet.de/kvav/__19.html ↑

- 2012-12-17 Assekuranz Info-Portal – KVpro.de: Absenkung des Höchstrechnungszins in der PKV von 3,5 auf 2,75 Prozent: Auswirkungen für die Versicherten? ↑

- 2018 – ASSEKURATA Assekuranz Rating-Agentur GmbH https://www.assekurata.de/newsletter-artikel/newsletter-65-2018/die-pkv-in-der-zinsfalle/ ↑

- „ohne Datum“, Aufruf 2020-07-01 Versicherungs-Magazin – Aktuarieller Unternehmenszins https://www.versicherungsmagazin.de/lexikon/aktuarieller-unternehmenszins-1985563.html ↑

- 2016 Hartmut Milbrodt, Volker Röhrs – Aktuarielle Methoden der deutschen Privaten Krankenversicherung –ISSN 1864-3779 ISBN 978-3-89952-610-3 – S. 174 ↑

- 2013-05-08 Handelsblatt.com – Privater Schutz? Bloß schnell weg! https://www.handelsblatt.com/finanzen/vorsorge/versicherung/krankenversicherung-privater-schutz-bloss-schnell-weg/8180430-all.html ↑

- 2018-10-25 Versicherungs-Magazin – PKV: Hoher Druck durch niedrige Zinsen https://www.versicherungsmagazin.de/rubriken/branche/pkv-hoher-druck-durch-niedrige-zinsen-2226678.html ↑

- 2019-01-07 DAV – Rechnungszins in der PKV – S. 1 ↑

- 2016 Hartmut Milbrodt, Volker Röhrs – Aktuarielle Methoden der deutschen Privaten Krankenversicherung –ISSN 1864-3779 ISBN 978-3-89952-610-3 – S. 211-215 ↑

- 2017 Thorsten Becker – Mathematik der privaten Krankenversicherung – ISBN 978-3-658-16665-6 ISBN 978-3-658-16666-3 (eBook) DOI 10.1007/978-3-658-16666-3 – S. 39 ↑

- 2018-04-16 DAV e. V. – Leitfaden für das Grundwissen Versicherungsmathematik – S. 47 ↑

- 2017 Thorsten Becker – Mathematik der privaten Krankenversicherung – ISBN 978-3-658-16665-6 ISBN 978-3-658-16666-3 (eBook) DOI 10.1007/978-3-658-16666-3 – S. 63 ↑