Wer oder was ist MLP?

Die MLP SE (ehemals MLP AG) ist eine börsennotierte Firmengruppe aus Wiesloch in der Nähe von Heidelberg, die sich laut Eigendarstellung auf die Beratung von Akademikern im Bereich der Finanzdienstleistungen spezialisiert hat. So deren Werbeversprechen! MLP hat diverse Tochterunternehmen, darunter die ehemals unabhängige Ratingagentur FERI.

MLP ist als Versicherungsmakler tätig, besitzt eine Bankenlizenz und vertreibt Immobilien. Alles aus einer Hand! Klingt doch gut, oder nicht?

Wie neutral ist MLP?

So neutral wie es die folgenden Rahmenbedingungen zulassen:

Sie sollten diese Punkte immer prüfen! Nicht nur bei MLP, sondern auch bei Horbach (Swiss Life Select), Versicherungen wie der Debeka oder allen anderen Marktteilnehmern etc.

Wie ist die Eigentümerstruktur?

MLP bezeichnet sich als unabhängig obwohl mehrere Versicherungen und Kapitalanlagegesellschaften an der Firma beteiligt sind, die in Summe ca. 1/3 der Kapitalgeber ausmachen. Auch gibt personelle Verflechtungen mit den Anteilseignern, die aus der Historie gewachsen sind. Es gab zwischen Kapitalgeber und MLP diverse Personalwechsel. Per MLP Geschäftsbericht 2018 waren die Anteilseigner:

| Anteil | Anteilseigner |

|---|---|

| 23,22 % | Manfred Lautenschläger, Mitbegründer; D |

| 09,36 % | HDI Pensionskasse AG; D |

| 02,95 % | FMR LLC |

| 05,49 % | Barmenia Beteiligungsgesellschaft mbH |

| 06,18 % | ALLIANZ SE; D |

| 05,94 % | Angelika Lautenschläger; D |

| 05,03 % | Internationale Kapitalanlagegesellschaft mbH; D |

| 02,99 % | Schroders PLC; UK |

| 49,81 % | Freefloat |

Im Jahr 2021 ist es kaum verändert. Abgesehen von der Tatsache, dass die HanseMerkur Ihren Anteil auf über 10% erhöht hat. Das ist insofern wichtig, als dass ab dieser Schwelle den Kunden mitgeteilt werden müsste, dass man Interessenkonflikte durch Geldgeber hat. Und was ist die Reaktion? MLP wirft den Anbieter HanseMerkur aus dem Programm, weil sie damit unabhängiger seien…“Ja ne, is‘ kla‘!“, würde Atze Schröder darauf antworten! Dieser und andere Fachartikel belegen auch, dass die beteiligten Versicherungen Einfluss auf die Geschäftspraktiken nehmen! Und sei es, dass sie als Produktpartner entfallen.

Nun gilt in Deutschland der Grundsatz der Unschuldsvermutung „in dubio pro reo“. Bitte nutzen Sie den gesunden Menschenverstand sowie die Rücksprache mit älteren Markteilnehnern, Ökonomen und Juristen, was derartige Beteiligungsverhältnisse bedeuten könnten. Machen Sie am besten den MLP-CheckUp, um mehr zu erfahren!

Welchen Status hat MLP?

Laut dem IHK Vermittlerregister ist MLP formaljuristisch ein Versicherungsmakler, der auch Bankgeschäfte sowie Immobilien vermittelt. Die Registernummern bei der IHK lauten:

- D-F-153-S7M5-92 Finanzanlagevermittler

- D-W-153-3NNJ-08 Immobilienvermittler

- D-4NZV-RPPMW-25 Versicherungsvermittler

Darüber hinaus werden diverse Firmen gegründet oder gekauft, die den Vertrieb unterstützen sollen, z. B. die Firma „benefit-experten“, welche alternative Bausteine zur Mitarbeitermotivation anbietet, wo sich MLP erhofft betriebliche Altersvorsorge (bAV) und betriebliche Krankenversicherungen (bKV) installieren zu können. So lange dies redlich geschieht, ist dagegen nichts einzuwenden.

Wie neutral sind MLP-Berater?

Im Außenverhältnis ist MLP ein Versicherungsmakler. So wird es den Kunden kommuniziert. ABER: Im Innenverhältnis sind die vermeintlichen „Berater“ nur noch Handelsvertreter, d. h. fest eingebundene, selbstständige (!) Vertriebsmitarbeiter, oft euphemistisch Partner genannt. Diese Partner sind nicht frei in der Gestaltung der Verträge sowie Produktauswahl, weil sie an Vorgaben bzw. Beschränkungen von MLP gebunden sind. Will meinen, dass der MLP Berater – hier noch keine fachliche Wertung – dem Kunden gegenüber oft unredlich gegenüber tritt, da er fairerweise darauf hinweisen müsste, dass er eben NICHT ein echter, freier Unternehmer ist, der die Produktauswahl selbst frei bestimmen kann. Dazu ein Zitat aus §84 HGB, wo der relevante Teil fett hervor gehoben ist:

§84 (1) Handelsvertreter ist, wer als selbständiger Gewerbetreibender ständig damit betraut ist, für einen anderen Unternehmer (Unternehmer) Geschäfte zu vermitteln oder in dessen Namen abzuschließen. …

Da steht nichts von beraten! Zugegeben, ganz ohne Beratung wird man nichts an Endkunden verkaufen können, doch ist es nicht das primäre gesetzliche Ziel eines Handelsvertreters. Auch bezieht es sich nicht auf das sog. BGH-Sachwalterurteil, das für „echte“ Versicherungsmakler gilt! Es ist die wortgleiche Formulierung, wie Sie in Courtagezusagen bzw. Courtagevereinbarungen enthalten ist… oder im Partner-Vertrag von MLP. Oder in der Definition eines Versicherungs-Vertreters in §59 II VVG „Begriffsbestimmungen“:

(2) Versicherungsvertreter im Sinn dieses Gesetzes ist, wer von einem Versicherer oder einem Versicherungsvertreter damit betraut ist, gewerbsmäßig Versicherungsverträge zu vermitteln oder abzuschließen.

Nichts desto trotz könnte ein MLP-Berater als sog. Pseudo-Makler haften, da der Gesetzgeber die „getarnte Maklertätigkeit“ vorausgeahnt und in §59 III VVG definiert hat:

(3) Versicherungsmakler im Sinn dieses Gesetzes ist, wer gewerbsmäßig für den Auftraggeber die Vermittlung oder den Abschluss von Versicherungsverträgen übernimmt, ohne von einem Versicherer oder von einem Versicherungsvertreter damit betraut zu sein. Als Versicherungsmakler gilt, wer gegenüber dem Versicherungsnehmer den Anschein erweckt, er erbringe seine Leistungen als Versicherungsmakler nach Satz 1.

Die Haftung hilft dem Kunden aber nichts, wenn die Produktauswahl im Vorfeld beschränkt ist.

Wer es nicht glaubt, kann weiter unten Quellen diverse Quellen nachschlagen. Darunter solche, wo ein 20% Wachstum pro Jahr gefordert wird. Wie soll damit eine langfristige Kundenbetreuung möglich sein? ;)

Viel wichtiger ist die Formulierung „in dessen Namen“. Die Kundenbeziehung, sprich Sie, gehören nicht dem Berater, sondern MLP. Wenn der Berater MLP verlässt, darf er nicht ohne Weiteres an die Daten oder Verträge, da es ihm sein Handelsvertreter-Vertrag oft ein nachvertraglichea Wettbewerbsverbot auferlegt oder eine Ausblutung: eine so unvorteilhafte Kombination aus Umstellung auf ratierliche Provision bei gleichzeitiger Nicht-Annahme von Anträgen, gepaart mit langer Kündigungsfrist; sprich der Berater wird von seines Einkommens beschnitten. Bei den mir vorliegenden MLP-Verträgen zeigt die Tendenz, dass die Ausblutung anstelle des nachvertraglichen Wettbewerbsverbots aktuell eher Verwendung findet. Dieser Eindruck mag jedoch subjektiv sein.

Fakt bleibt: Entweder kann er Sie dann nicht mehr betreuen, müsste unentgeltlich tätig werden oder Umgehungstatbestände konstruieren. Alles nicht gut für die Geschäftsbeziehung! Die Rechtsprechung bestätigt die Gültigkeit solcher Klauseln unter Umständen, entsprechende Verstöße schwer bestrafend.

Anmerkung für junge Berater-Kollegen bzw. interessierte Neueinsteiger: Keineswegs muss der Einstieg über MLP schlecht sein, denn es profitieren gerade junge Kollegen, die erstmal Orientierung benötigen. Es gibt ein festes System mit klaren Vorgaben, woran man wachsen kann. Außerdem ist es KEIN Schneeballsystem, da die Karriere nicht von der Anwerbung weiterer Vertriebspartner abhängig ist. Der Vermittler bei MLP bekommt ca. 50% der marktüblichen Courtage, der Rest wird von seinem Büro-Leiter und MLP vereinnahmt. Aber: Nach einer gewissen Zeit stellt sich die Frage, warum ein Berater sich in der Auswahl sowie unternehmerischen Gestaltung beschneiden lassen sollte!

MLP ist kein Strukturvertrieb. Dennoch hat MLP viele Probleme, die sonst Strukturvertriebe aufweisen.

Die gut geschulten Verkäufer würden „Gründe“ finden, warum die o. g. Aussagen alle nicht so schlimm seien. Aber das ist schlicht nicht wahr, sie sind schlimm! Jeder gute Berater hat irgendwann eigene Deckungskonzepte, Zugang zu speziellen Gruppenverträge etc. „Der Akademiker“ als Zielgruppe ist zu allgemein, zu unspezifisch! Die MLP-Unterscheidung nach WiTech und Medizin mMn schon lange überholt, denn ein Ingenieur hat andere Ansprüche als ein Jurist, als ein Arzt, als ein Lehrer etc.

Kein Vermittler kann alles anbieten, aber ein guter Berater sollte zu allem Zugang haben! Bei MLP ist der Zugang beschränkt. Er mag im Verhältnis zu schlechten Wettbewerbern gut sein, bleibt aber beschränkt. Außerdem sollte sich niemand an den Schlechten messen lassen. Falls Sie nicht sicher sind, ob Sie gut beraten wurden, können Sie direkt unseren MLP-CheckUp anfordern.

Wie gut ist die Beratung bei MLP?

Mal gut, mal schlecht. Es hängt vom Berater ab. Ist der Berater fair, kompetent sowie ehrlich, können Sie auch bei MLP eine gute Beratung bekommen. So wie die restlichen Kunden, die das jährliche Wachstum von 20% ermöglichen sollen…

Generell lässt sich sagen, dass ein Junior Consultant weniger kann als ein Senior Consultant, was branchenübergreifend überall gleich ist. Da Akademiker aber zumeist speziellere Kenntnisse benötigen, höhere fachliche Risiken (in der Tiefe sowie Breite) aufweisen und weniger lineare Karrieren haben, benötigen sie bessere Beratung als der Durchschnitt. Es liegt an der Art der Produktkalkulation, dass frühe Fehler später teuer ausgeglichen werden müssen oder gar nicht korrigiert werden können. Ich zweifle stark an ob ein junger Berater einen Akademiker, selbst einen Studenten, so vollumfänglich beraten kann, wie dieser es braucht ohne dabei etwaige Fallstricke zu übersehen. Selbst mit der Unterstützung von Kollegen wird es schwierig, denn wenn der junge Kollege nicht die nötigen Kenntnisse und eigene Erfahrungen hat, dann bleibt es Theorie aus der Retorte aber ist kein fundiertes (Praxis-)Wissen. Die Qualität eines Beraters fragen Sie bei MLP nach den gleichen Kriterien ab wie sonst auch. Es gilt: Mehr ist mehr!

Als „advocatus diaboli“ müsste ich also sagen, dass es bei MLP gute Beratung geben kann. Stimmt ja auch, kann. Wenn der Berater gut, qualifiziert sowie ehrlich ist UND es in die MLP-Produktwelt passt. Und im Vergleich zum freien Berater? Der gleiche Maßstab gilt für echte Versicherungsmakler. Echt heißt, sie haben wirklich Zugang zu allem und sind keine verkappten Handelsvertreter. Würden Sie dann nicht auch zum freien Berater gehen? Eben!

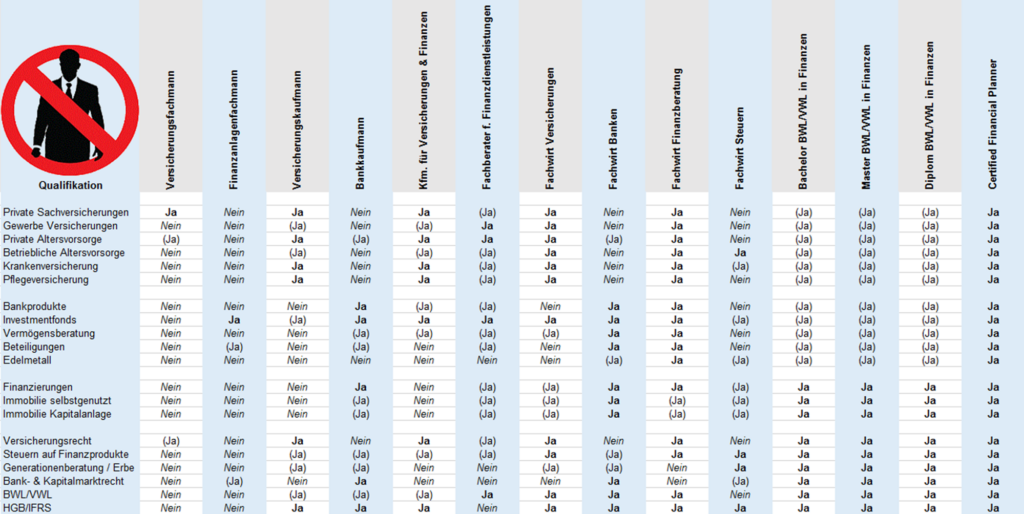

Falls Sie sich fragen, was ein guter Berater ist, finden Sie hier eine „kleine“ Übersicht, die keinen Anspruch auf Vollständigkeit erhebt.

Welcher Berater ist für was geeignet?

Typische Merkmale zur Beurteilung eines Beraters sind die Berufsqualifikation, die Berufserfahrung, vorherige Stationen etc. Wenn Sie eine qualitativ hochwertige Beratung wünschen, bekommen Sie bei uns Berater, die u. a. als zertifizierte Sachverständige tätig sind, Schulungen abhalten oder Fachbücher (bspw. zur PKV) schreiben, die auf Amazon gekauft werden können.

Worauf muss ich achten?

Auf die gleichen Dinge wie überall! Aufgrund der besonderen Art der Akquise gibt es bei MLP aber Besonderheiten, die beachtet werden sollten. Oft wird zum Beispiel mit Phrasen gearbeitet, die zwar gut klingen aber keinen sittlichen Mehrwert bringen, seien es rhetorische Taschenspielertricks oder vermeintlich DIN genormte Finanzanalysen, die für die Qualität der Beratung oder Produkte meiner Meinung nach zurzeit (!) keine Rolle spielt.

Dieser Absatz befindet sich zzt. in der Revision. Daher empfehle ich die Internetrecherche, wo es zahlreiche Informationen zu MLP und deren Vorgehen gibt, bspw. bei http://www.finanzparasiten.de/. Die Seite ist etwas älter, inhaltlich aber immer noch aktuell.

Bilanzbetrug und Geld von Versicherungen?

Anstatt selbst etwas zu schreiben, zitiere ich Wikipedia:

Mit der Bilanzkrise 2002 erlebte das Unternehmen nach 31 Jahren ununterbrochener Expansion eine schwere Krise. Den Bilanzen zufolge erzielte Termühlen stets die von ihm vorgegebenen Wachstumsvorgaben von jährlich 20 bis 30 Prozent.[21] 2002 zweifelte die Fachpresse infolge des am 16. Mai 2002 in der Börsenzeitschrift Börse Online erschienenen Artikels „Die wahre MLP-Story“ an der Rechtmäßigkeit der Bilanzen. Die Zeitschrift behauptete, dass Darlehen von Rückversicherern als Unternehmensgewinne ausgewiesen worden seien.[22] MLP gab daraufhin mehrere Gutachten in Auftrag, die den Konzerntöchtern eine streitbare, aber ordnungsgemäße Bilanzierung attestierten. Eine von der SdK geforderte Gesamtbilanzierung („Konzernbilanz“) lehnte der Konzern ab.[23][24]

Die Aussagen des Artikels wurden in der Fachpresse später als „Fehlinterpretation“[25] bezeichnet, die durch die defensive Kommunikation des Unternehmens nicht entkräftet wurden.[26] Aufgrund der Anschuldigungen und des Vertrauensverlustes der Anleger brach der Aktienkurs des Unternehmens um knapp 90 Prozent ein. 2004 wurde gegen Termühlen und zwei Mitarbeiter Anklage erhoben.[27] Im Mai 2007 wurden die Verfahren gegen Auflage von Geldzahlungen eingestellt. Zudem äußerte das Landgericht Mannheim rechtliche Bedenken sowie Zweifel an der Verhältnismäßigkeit zwischen zu erwartender Strafe und Verfahrenslänge.[28]

Ein Finanzdienstleister, an dem Versicherungen beteiligt sind, der von Ihnen Geld bekommt, ein Wachstum von über 20% pa fordert aber dann solche Patzer? Dann lieber gleich eine Beratung von einer skandalfreien Firma anfragen.

Hochschulen & Asta stehen MLP kritisch gegenüber

Es gehört zum Akquise-Konzept von MLP, dass junge Akademiker als Kunden gewonnen werden sollen. Das geschieht am einfachsten über die Hochschule, weil hier die Chance am größten ist, dass die Jungakademiker weder „verbrannt“ sind noch zu viele Verträge haben, die man nicht mehr verkaufen könnte.

Dabei tarnt MLP seine Akquise mit vermeintlich nützlichen Seminaren (Bewerbungs-Trainings, Nähkurse für Mediziner etc.), die dazu dienen die Kontaktdaten der Studenten abzugreifen. Tipp: Falsche Daten hinterlegen! Wenn die E-Mail, die Telefonnummer und der Name nicht stimmen, kann niemand Sie belästigen.

Die Tätigkeit des Wieslocher Finanzdienstleisters ist dabei höchst umstritten. Speziell Studentenverbände (bspw. Asta) möchten MLP gerne vom Campus verbannen. Aktuell eskaliert das Ansinnen MLP von der Göthe Universität in Frankfurt zu verbannen. Die Warnung über die Machenschaften sind dabei von alt (z. B. Frankfurter Allgemeine aus 2008) bis neu (z. B. Spiegel – Wirtschaft aus 2020) und wiederholen sich dabei inhaltsgleich in Foren (z. B. testberichte.de). Druck, Verkauf, unlautere Werbung etc. sind ein paar der Schlagworte, die immer wieder im Zusammenhang mit MLP auftauchen. Die Kritik hält dabei an, wie in Fachzeitschriften für Versicherungsvermittler zu lesen ist.

Auffällig ist, dass teilweise Banken und Versicherungen an den gleichen Hochschulen werben, jedoch nicht derart von den Vereinen, Verbänden oder Zeitungen kritisiert werden. Gründe könnten das Anstellungsverhältnis, die Bezahlung und das Geschäftsmodell sein. Ein Urteil können Sie sich am Ende des Artikels selbst bilden.

So kenne ich einen ehemaligen MLP-Geschäftsstellenleiter, der mit dem Dekan seiner FH befreundet war und entsprechend einfach „gute Umsätze schreiben konnte“, wie man es in der Versicherungsbranche formuliert. Als er MLP (und die Branche) verlassen hat, brachen die Umsätze brutal ein. Genau so bin ich mit einem Debeka-Vertreter befreundet, dessen Büro direkt gegenü der Uni-Köln liegt. Da spielt die Fluktuation der Mitarbeiter kaum eine Rolle. Beides könnten Zufälle sein. Glaube ich aber nicht!

Selbst die Stiftung Finanztest – die ich wegen ihrer mangelnden Expertise regelmäßig kritisiere – erkennt das Gefahrenpotential und warnt seit 2008 vor MLP-Angeboten. Da hilft es auch nicht, dass MLP sich damit brüstet, der zurzeit zweitstärkste Finanzvertrieb Deutschlands zu sein, bezogen auf den Umsatz (ca. 900 Millionen Euro Umsatz mit 2.100 Beratern). Berechnet man den Pro-Kopf-Umsatz der Berater, heißt das übersetzt, dass niemandes Kunden so viele Finanzdienstleistungen verkauft bekommen, wie die von MLP. Und das mit Abstand…

Wer sind die bevorzugten Anbieter von MLP?

MLP hat konzerneigene Versicherungen, die MLP Leben (heute Heidelberger Leben) sowie die MLP Sach (heute Janitos Versicherung AG), die mittlerweile der Gothaer Versicherung aus Köln gehört. Obwohl die Geschäftsentwicklung gut war, teilweise sind die Produkte es auch, wurden die konzerneigenen Versicherungen abgestoßen, weil es ein „Geschmäckle“ hatte, dass von MLP Beratern MLP Versicherungen angeboten wurde. Dazu noch die Sicht- & Fußreichweite in Heidelberg, schon war das Verdachtsmoment perfekt.

Es ist insofern kritisch, als dass es MLP eigene Produkte gab/gibt, die teils schlechter als auf dem freien Markt waren/sind. So hatten z. B. die Janitos (gegründet als MLP Sachversicherung) teils geringe Mehrleistungen – teils keine [!] Mehrleistungen – im Vergleich zum normalen Tarif, kosteten aber unverhältnismäßig mehr Beitrag. Ein freier Berater konnte also die Verträge übernehmen, umstellen und so direkt Beitrag sparen, falls es nicht woanders ohnehin bessere Angebot gegeben hätte. Empfehlenswert ist, sich einen Überblick über die Provisionen zu verschaffen, die gezahlt werden. Das hilft Interessenkonflikte zu erkennen!

Traurige Berühmtheit erlangte dabei die Heidelberger Leben (MLP Leben), die in zahlreiche Rechtsstreitigkeiten verwickelt ist. Viele Verträge der Heidelberger Leben sind schlecht, aber nicht alle! In der Praxis habe ich gute Verträge gesehen, speziell wenn diese schon länger laufen. Dennoch werben einige Marktteilnehmer sehr aggressiv damit, eine neutrale Beratung vorgaukelnd, um dann neue Verträge abzuschließen. Fragwürdige Marktteilnehmer behaupten sogar „Heidelberger Leben: Hier wird Ihr Geld verbrannt!“, was eine völlig überspitzte Pauschalaussage ist. Da ich selbst kurz bei dem zitierten Marktteilnehmer gearbeitet habe, habe ich diverse Verträge zu Gesicht bekommen.

Die hauseigenen MLP Fonds bzw. die MLP Vermögensverwaltung überzeugen mehrheitlich nicht! Regelmäßig ernten sie harte Kritiken, die im Tenor alle sagen, dass sie zu teuer sind, Geld verbrennen und damit der Leistung nicht gerecht werden. Glauben Sie nicht? Suchen Sie doch Schlagworte wie „MLP+Fondspolice“ und schauen Sie in die gängigen Fachforen. Oder direkt beim Handelsblatt, was die MLP Fonds & Fondspolicen als Abzocke entlarvt.

Verbraucher sind nicht macht- oder chancenlos! Nur weil man in der Vergangenheit einen schlechten Vertrag gekauft hat, muss nicht alles verloren sein. Selbst Stiftung Finanztest empfiehlt teilweise den Widerruf sowie die Rückabwicklung prüfen zu lassen. Wenn Sie mehr wissen möchten, lassen Sie uns den MLP CheckUp machen.

Und nun? Wenn Sie wünschen, dass keine (versteckten) Interessenkonflikte vorliegen, muss ein neutraler Berater her.

Was sind die Alternativen?

Das hängt vom Einzelfall ab! In vielen Fällen können die Verträge in die Betreuung übernommen werden, was als „Bestandsübertragung“ (kurz BÜ oder BUE) bezeichnet wird. D. h. wenn der alte Vertrag gut ist, wird die Versicherung schlicht über einen Betreuerwechsel informiert. Manchmal sogar bei günstigerer Prämie. So geschehen in der Vergangenheit z. B. bei Allianz, Alte Leipziger, AXA, Die Bayerische (BBV), Basler, Janitos, Swiss Life, Volkswohl Bund sowie anderen.

Vereinzelt gibt es von Versicherungen Sonderkontingente, mit denen bei gleicher Kondition mehr Schutz einkauft werden kann. Für MLP-Bestandskunden bieten vereinzelte Gesellschaften diese Rabatte an.

Für Selbstständige oder Freiberufler (z. B. IT, Ingenieure, Steuerberater, Rechtsanwälte, Arzt, Zahnarzt) haben wir gesonderte Deckungskonzepte sowie Rahmenverträge, die Preisgarantien oder Besserstellungszusagen beinhalten. Es gilt die Faustformel: Je besser der MLP-Berater seine Arbeit gemacht hat, umso weniger haben wir zu tun! Aber selbst bei guter Vorarbeit ist fast immer eine Verbesserung möglich!

Wer anderen eine Grube gräbt, …

…hat einen Grubengrabgerät. Ich bin ein Wettbewerber von MLP! Daher sind meine Informationen bitte mit gesunder Skepsis zu bewerten. Aber da deren Rechtsabteilung sich Wettbewerber sehr genau anschaut und bei Falschaussagen entsprechend hart reagiert, stellt sich die Frage, warum dieser Artikel seit Jahren online ist? ;)

Über Google Analytics und ähnliche Tools kann ich sehen, dass ich regelmäßig Besuche aus der MLP-Zentrale in Wiesloch auf meiner Seite habe. Daher hoffe ich, dass ich neben Endkunden auch junge Berater erreiche, die sich über einen Ausstieg schlaumachen wollen. Einfach anrufen oder eine E-Mail versenden, denn für einen kollegialen Kaffeekranz werde ich mit Sicherheit etwas Zeit freischaufeln!

Was kann ich besser als die meisten MLP-Berater?

Nur Meckern hilft nicht, also warum mich statt MLP beauftragen? Wie wäre es mit:

- Ich bin der Produktwahl frei, da nicht auf die Angebotspalette meines Dienstherren beschränkt. Sie bekommen den ganzen Markt und nicht nur einen Ausschnitt.

- Ich habe eigene Deckungskonzepte, speziell im privaten Sachbereich (z. B. Haftpflicht, Hausrat, Rechtsschutz, Wohngebäude, Unfall), die attraktiver als die meisten Angebote am Markt sind, weil ich weder ein Filialnetz noch den Overhead einer AG finanzieren muss. Es gibt bessere Leistung und das oft zum günstigeren Beitrag.

- Meine Rechenschaft gilt ausschließlich Ihnen, da ich weder einen Geschäftsstellenleiter noch Aktionäre über mir habe.

- Meine Vergütung ist marktüblich und ich erhalte sowohl meinen Bestand (= Liste aller Kunde und Verträge) sowie die dazugehörigen Bestandspflegevergütungen. Langfristige Betreuung ist für mich ökonomisch am sinnvollsten!

- Weder nerve ich sie telefonisch, noch würde ein Nachfolger Sie belästigen, wenn ich ausscheide. Frage Sie MLP-Kunden was passierte, wenn deren Betreuer ausschied…

- Meine XP und meine Qualifikation ist besser als die der meisten (MLP-)Berater, bedeutend besser. Mag arrogant klingen, lässt sich aber nachweisen! Das vermeidet Fehler, bringt passgenaue Lösungen und spart dadurch Beitrag und/oder erhöht den Ertrag.

- Es muss nicht jedes Mal ein Konzeptverkauf sein. Sie können auch eine isolierte Einzelberatung erhalten.

- Bei mir gibt es Spezialisierung anstatt eines Bauchladens. Kein Berater kann heute alles, dafür ist das Thema zu komplex. Sie bekommen mit mir einen Spezialisten, der bei Bedarf weitere Spezialisten empfiehlt.

- Sie können Honorarberatung zu vielen Themen von mir erhalten. Unterm Strich ist ein Stundenhonorar in der Altersvorsorge bereits kurzfristig günstiger als die Beratung gegen Provision; bedeutend günstiger.

- Ich übe offen Kritik in den Medien, für die ich regelmäßige Einkommenseinbußen in Kauf nehme.

- Ich schreibe Sachbücher zu Versicherungsthemen.

Bestimmt gibt es noch mehr Gründe, aber das sind die „big points“.

Sie wollen einen MLP-CheckUp?

![]()