Die hier gelieferten Informationen sind ein Auszug aus dem Buch HOW2PKV, erhätlich bei Amazon, welches weitere Informationen liefert.

Eine kostenfreie Erstberatung kann telefonisch oder – besser – als Termin erfolgen.

Was passiert, wenn ich nicht arbeite?

Was geschieht bei Arbeitslosigkeit?

Das hängt mit Alter, der Form und dem Grund der Arbeitslosigkeit zusammen.

Wer unter 55 Jahren alt ist und ALG I oder Unterhaltsgeld bekommt, der wird versicherungspflichtig in der Kasse. Für die Dauer eine Sperrfrist (z. B. 12 Wochen wg. Eigenkündigung) beginnt die Pflicht erst ab dem zweiten Monat obwohl noch kein Leistungsanspruch gegenüber dem Amt besteht. Die Beiträge zur Kasse zahlt dann die Agentur für Arbeit. Der kassenindividuelle Zusatzbeitrag wird dabei berücksichtigt.[1] Allerdings gibt es Obergrenzen, die auch für ältere Arbeitslose gelten. Es wird nicht der vollständige PKV-Beitrag übernommen, was keine unzumutbare Belastung ist.[2]

Auf Antrag können Sie sich trotzdem von der Versicherungspflicht befreien lassen. Diesen Antrag müssen spätestens drei Monate nach Eintritt der Versicherungspflicht bei der zuständigen Kasse stellen, Ihre letzte GKV oder hilfsweise die AOK. Diese Befreiung ist unwiderruflich und gilt für die gesamte Bezugsdauer von ALG I bzw. Unterhaltsgeld.

Während des Bezugs von ALG I bzw. Unterhaltsgeld ist Ihr Zuschuss der Höhe nach maximal bis zur Höhe des Beitrags der Kasse zuschussfähig. Kinder und Ehegatten werden dabei berücksichtigt, wenn Sie im Rahmen der Kasse familienversicherungsfähig wären.

Der Zuschuss wird nicht an den Versicherten ausgezahlt, sondern direkt an die Versicherung bzw. Kasse überwiesen.[3]

Wer mindestens 55 Jahre alt ist und mindestens fünf Jahre PKV Versicherter war, für den tritt keine Versicherungspflicht ein. Für die Beiträge zur PKV kann ein Zuschuss gezahlt werden.

Zuschuss zur PKV bei Sozialleistungen wie Hartz-IV etc.

Bei Bezug von ALG II bzw. Hartz-IV (inkl. sog. „Aufstockern“) beträgt der Zuschuss maximal die Hälfte des Höchstbeitrags zur GKV. Für die Pflegeversicherung gilt es analog. Die Agentur für Arbeit zahlt nur für den Tarifbeitrag aber keine Selbstbeteiligung!

Der Zuschuss wird nicht an den Versicherten ausgezahlt, sondern direkt an die Versicherung bzw. Kasse überwiesen.[4]

Es gibt eine Härtefallregelung: Bei wirtschaftlicher Notlage könnten Sie den Basistarif wählen, wobei das Amt die die Hälfte für Sie übernimmt und das Versicherungsunternehmen auf ihren Anteil verzichtet. Sie wären damit fast beitragsfrei, lediglich die Selbstbeteiligung ist selbst zu zahlen.[5] Das Jobcenter ist mit Hinweis auf die Wechselmöglichkeit in den Basistarif von allen Mehrleistungspflichten bzgl. der Krankenversicherung befreit.[6] Dennoch muss es den hälftigen Zuschuss zahlen, wenn Ihr regulärer Tarif günstiger ist.

Achten Sie darauf ein Rückkehrrecht, z. B. im Rahmen eines Optionstarifs, zu vereinbaren, da Sie sonst ggf. dauerhaft in schlechter Leistung gefangen sind.

ACHTUNG: Das Amt kann Sie nicht in den Basistarif zwingen. Sie dürfen sich entscheiden den Hochleistungsschutz zu behalten und eine Differenz selbst zu tragen. Gleichwohl müssen Sie ein Angebot für den Basistarif im Rahmen der Beantragung beibringen. Achten Sie dabei auf eine möglichst kleine Selbstbeteiligung, da die Basistarife sich am Höchstbeitrag der gesetzlichen Krankenkasse orientieren und ihre Alterungsrückstellungen wegen der geringen Höhe quasi nicht beitragsmindernd angerechnet werden. Ein höherer Selbstbehalt hat beim Basistarif fast keine beitragsmindernde Wirkung.

Die interne Arbeitsanweisung der Agentur für Arbeit GR11 ist in diesem Zusammenhang eindeutig, jedoch scheinen viele Sachbearbeiter keinen aktuellen Kenntnisstand zu haben. Sollten Sie in diesen unglücklichen Umstand geraten, sei angemerkt, dass bei Verlust der Krankenversicherung ein sog. Eilverfahren binnen zwei Wochen durchgeführt werden muss. Sie können auch Prozesskostenhilfe beantragen und einen Fachanwalt für Sozialversicherungsrecht beauftragen.

Generell empfiehlt sich die Unterstützung entsprechender Vereine, z. B. Widerspruch e. V. Sozialberatung[7] in Anspruch zu nehmen. Holen Sie sich Hilfe!

Im Rahmen der Grundsicherung im Alter gilt die gleiche Begrenzung. Der Transferleistungserbringer zahlt maximal die Hälft dessen, was der Basistarif kosten würde, selbst wenn der Versicherte anderweitig versichert ist und somit höhere Kosten hat. Dies ist insofern keine Benachteiligung, als da jedem Versicherten der Wechsel in den Basistarif barrierefrei möglich ist.[8]

Was ist während Mutterschutz/Elternzeit?

Grundsätzlich würde sich nichts ändern, der Beitrag wäre weiter zu zahlen. Das gilt auch für freiwillig Versicherte in der Kasse, wenn Sie nicht in die Familienversicherung können. Lediglich die Berechnungsgrundlagen ändern sich. Vereinzelt bieten PKV-Tarife eine befristete Beitragsfreistellung bei Elternzeit an.

Dies sollte vor der PKV-Beantragung berücksichtigt werden, zumal die Beratung ohne Berücksichtigung des Partners erfolgt, da sie keine gesetzliche Pflicht des Versicherungsvermittlers ist![9] Jedoch muss der Vermittler auf Ihre Nachfragen wahrheitsgetreu antworten. Ihr Partner sollte mit in die Beratung einbezogen werden, weshalb Sie aktiv danach fragen sollten.[10]

Die Zahlungen der Mutterschutzfristen beginnen grundsätzlich sechs Wochen vor sowie acht Wochen nach der Entbindung.

Tipp: Durch das Elterngeld-Plus ist die seit dem 01.07.2015 die Aufnahme einer Teilzeitbeschäftigung attraktiver. PKV-Versicherte könnten sich während der Teilzeitbeschäftigung mit bis zu 30 Wochenarbeitsstunden auf Antrag von der Krankenversicherungspflicht befreien lassen! Im Falle einer Lohnersatzleistung durch das Krankgeld, während der Elterngeld-Plus Zeit, ist ein gesetzliches Krankengeld in voller Höhe anrechnungsfähig auf den Elterngeld-Anspruch.[11] Für das private Krankentagegeld existiert noch keine höchstrichterliche Rechtsprechung, womit das gleiche Risiko droht.

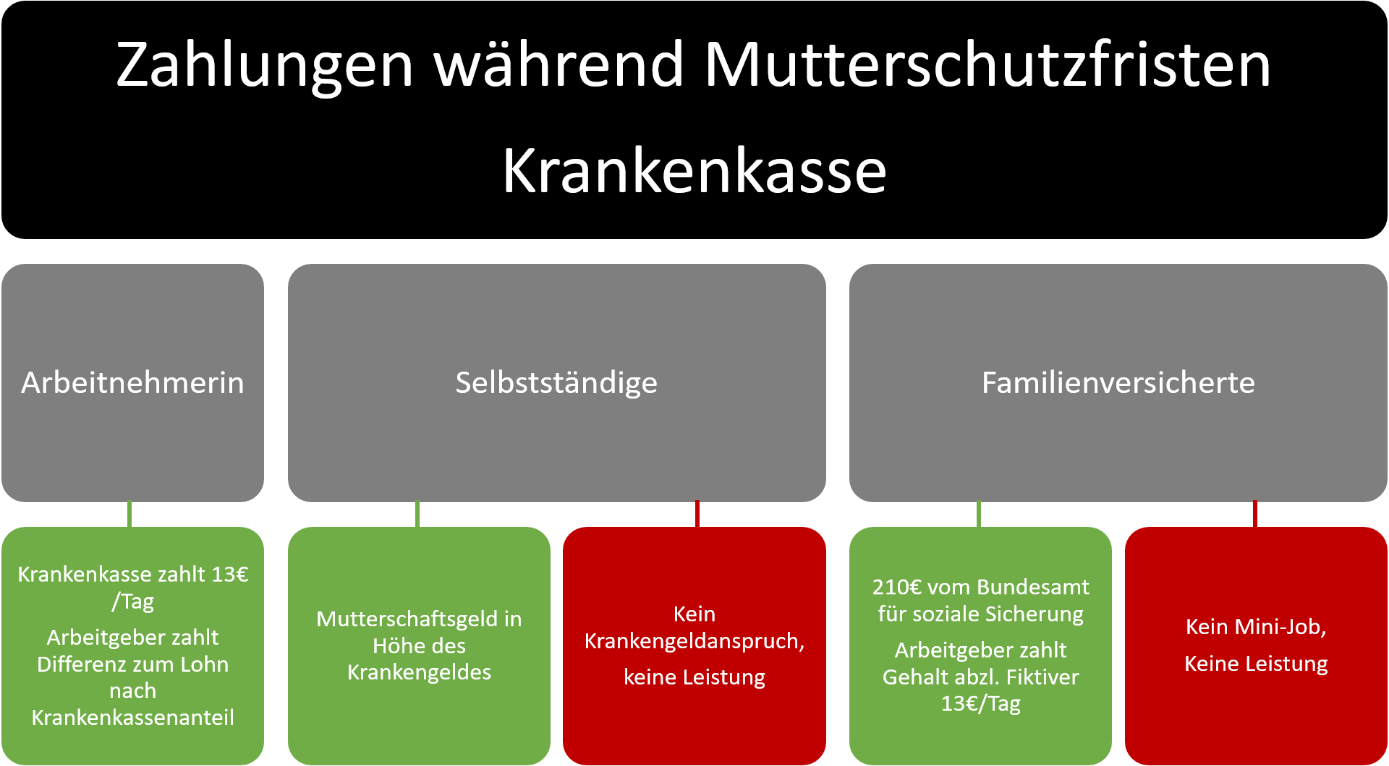

Die Zahlungsströme während sowie nach einer Schwangerschaft lassen sich wie folgt gliedern:

Theoretisch könnte ab der Geburt Elterngeld[12] beantragt werden, jedoch sind Mutterschaftsgeld und Arbeitgeberzuschuss in der Regel höher.

Die Zuschüsse hängen vom Status ab, sowie ob ein Kranken(tage-)-geld versichert ist oder nicht.

Eine Beamtin in der Kasse würde die vollen Bezüge weiter erhalten. Sie wird aus Platzgründen in der u. g. Grafik nicht dargestellt.

Einige wenige PKV Tarife bieten eine befristete Beitragsfreistellung bei Elternzeit. Da es kein finanzielles Risiko darstellt und die Tarifauswahl stark einschränkt, ist dies ein minores Selektionskriterium.

In vereinzelten Fällen kann es bei einer bestehenden Schwangerschaft opportun sein die PKV für zwei Monate nach der geplanten Entbindung zu platzieren, da eine Beantragung bei den meisten Gesellschaften bis zu sechs Monate im Voraus erfolgen kann. So können die ggf. niedrigeren Prämien der Kasse genutzt werden, aber dennoch wird bereits der Schutz PKV eingekauft. Die niedrigere Prämie würden Sie aber mit dem Risiko erkaufen, dass die Kindernachversicherung nicht möglich wäre. Darum ist in diesem Fall Beratung wichtig!

Eine gute Beratung spart dir Zeit und…

…bringt dir bessere Ergebnisse! Probier es aus, am besten jetzt!

Quellen

[1] §242 SGB V Zusatzbeitrag https://www.gesetze-im-internet.de/sgb_5/__242.html

[2] 2020-05-08 LSG NRW https://openjur.de/u/2242430.html

[3] §26 IV SGB II Zuschüsse zu Beiträgen zur Krankenversicherung und Pflegeversicherung http://www.sozialgesetzbuch-sgb.de/sgbii/26.html

[4] §26 IV SGB II Zuschüsse zu Beiträgen zur Krankenversicherung und Pflegeversicherung http://www.sozialgesetzbuch-sgb.de/sgbii/26.html

[5] 2016-02-10 SG Karlsruhe Az. S 12 AS 715/15 https://openjur.de/u/875648.html

[6] §21 VI SGB II Mehrbedarfe https://www.gesetze-im-internet.de/sgb_2/__21.html

[7] Widerspruch e.V. Sozialberatung http://www.widerspruch-sozialberatung.de/dat/index.htm

[8] 2021-07-22 LSG Niedersachsen – Az. L 8 SO 246/19 https://openjur.de/u/2378725.html

[9] 2016-02-16 OLG Köln Urteil Az. 20 U 102/15 https://openjur.de/u/879594.html

[10] 2016-07-12 Rechtsanwalt Dr. Johannes Fiala – Versicherungsmakler haften für fehlende Dokumentation auch bei korrekter Beratung http://www.fiala.de/2016/07/versicherungsmakler-haften-fuer-fehlende-dokumentation-auch-bei-korrekter-beratung/

[11] 2021-03-18 BSG – Az. B 10 EG 3/20 R https://www.bsg.bund.de/SharedDocs/Verhandlungen/DE/2021/2021_03_18_B_10_EG_03_20_R.html

[12] 2020-09-02 Bundesministerium für Familie, Senioren, Frauen und Jugend – Elterngeld und Elterngeld Plus https://www.bmfsfj.de/bmfsfj/themen/familie/familienleistungen/elterngeld/elterngeld-und-elterngeldplus/73752