Regelmäßig werden Riester-Zulagen falsch, unvollständig oder gar nicht gutgeschrieben. Leider wahr, denn die Digitalisierung bei Versicherungen und den zugehörigen Ämtern ist schlecht bis sch…

Wie fällt der Fehler auf?

Theoretisch gibt es mehrere Schreiben pro Jahr, die etwaige Zulagen-Fehler erkennbar machen. Du als Kunde bekommst eine jährliche Wertmitteilung und – oft damit gepaart – eine jährliche Zulagen-Bescheinigung. Meine Erfahrung ist aber, dass 99% der Kunden diese Schreiben nicht lesen oder verstehen. Wenn alles glatt läuft, dann bekomme ich auch eine Kopie davon und kann prüfen, ob die Zulage korrekt erfasst ist. Soweit die Theorie. Klappt in ca. 2/3 der Fälle, aber leider nicht in allen. Daher schadet es nicht, wenn Du als Kunde aufmerksam bist. Zwar kann man bis zu drei Jahre rückwirkend korrigieren (§195 BGB iVm §199 BGB) aber je länger Du wartest, umso aufwendiger wird es. Außerdem verlierst Du Zinseszins. Je nach Vertrag kann sich das über die Laufzeit zu ordentlichen Summen multiplizieren. Außerdem geht es ums Prinzip, Du solltest kein Geld verschenken. Wenn Du die Förderung bereits bezahlt hast, weil Du die Riester-Bedingungen erfüllst und die Versicherungsgebühren bereits in Abzug gebracht sind, dann solltest Du die Förderung in voller Höhe mitnehmen! Details zur Förderung usw. kann dir dein Berater des Vertrauens geben, Du online bei der Behörde nachlesen oder Du in einer Beratung bei mir erfahren. Wenn Du es dir selbst zu traust, kannst Du auch den offiziellen Riester Förderungs-Rechner des Amtes nutzen.

Wieso solltest Du die Riester-Zulagen jetzt prüfen?

Weil das Jahr vorbei ist! Die verschiedenen Lebensversicherungen aktualisieren die Vertragswerte, wobei ein Austausch mit dem zuständigen Amt erfolgt, der zentralen Zulagenstelle für Altersvermögen (ZfA). Dabei gibt es gute und schlechte Anbieter. Bitte versteh mich nicht falsch, denn auch gute Riester-Anbieter können schwere Fehler machen und sich schlecht benehmen. Daher findest Du unten zwei Beispiele von guten Riester Anbietern, die aber höchst unterschiedlich mit dem Problem umgehen.

Zwei Beispiele für Riester-Verträge – Licht und Schatten

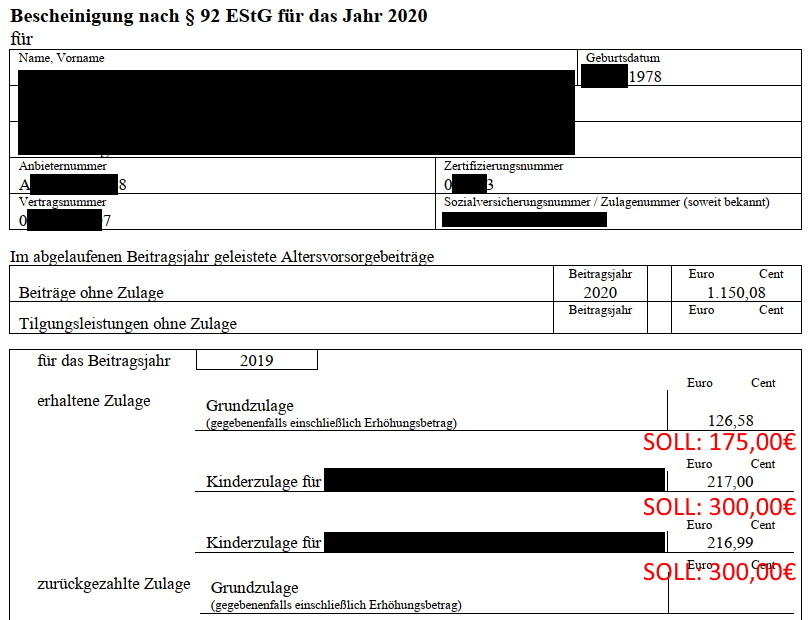

Schlechtes Beispiel: Alte Leipziger Riester ALFonds Riester FR50

Die Ironie ist, dass ich diesen Vertrag vermittelt habe. Der Vertrag ist gut, er passt auf die Situation des Kunden und sie sind glücklich damit. Da der Kunde, mit dem ich von Anfang an auf per Du war, selbst Bänker ist, kann er die Qualität gut vergleichen, denn er arbeitet im Investment-Bereich seiner Genossenschaftsbank. Dennoch sind bei seiner Frau, deren Vertrag unten abgebildet ist, ein paar Dinge schief gegangen. Die Zulage ist zu niedrig, weil das Amt falsch gerechnet hat. Anbei findest Du den Auszug, den die Kundin bekommen hat. In rot habe ich jene Zahlen aufgedruckt, die hätten geleistet werden müssen:

Alte Leipziger fehlerhafte Riester-Zulage

Jahresbrutto x 0,04 – Zulagen = Jährlicher Zahlbeitrag für volle Förderung

Dabei ist der Maximalbeitrag auf 2.100€ pro Jahr begrenzt, egal wie viel Du verdienst. In konkreten Zahlen bedeutet das:

64.076,50€ x 0, 04 = 2563,06€ > 2.100€ -> Es werden 2.100€ Zahlbeitrag zu Grunde gelegt

Der Zahlbeitrag reduziert sich um die vollen Zulagen, wenn mindestens die 4% vom Brutto (max. 2.100€ pa) gezahlt werden. Daraus folgt:

2.100€ – 175€ Erwachsenenzulage – 300€ Kinderzulage 1. Kind – 300€ Kinderzulage 2. Kind = 1.325€ pa Zahlbeitrag für volle Förderung

Jetzt erkennt der kluge Leser, dass die Dame leider nicht die richtige Höhe eingezahlt hat sondern etwas weniger. In so einem Fall wird die Zulage anteilig gekürzt, wobei das Produkt wie u. g. berechnet wird:

Formel: Gezahlter Beitrag / Zu zahlender Beitrag * 100 = prozentuale Minderung der Zulage

In konkreten Zahlen heißt das in diesem Fall:

1.150,08€ / 1.325,00€ * 100 = ca. 79,25%

Die Zulagen müssten also zu 79,25% gutgeschrieben werden. Rechne ich aber nach, so stelle ich fest, dass die Zulagen nur zu 72% gutschrieben wurden (217€/300€ Kinderzulage bzw. 126,58€/175€ Erwachsenenzulage).

Effektiv wurde die Kundin um Geld betrogen. Nicht viel, aber es geht ums Prinzip!

Wieso ist die Alte Leipziger nun ein schlechtes Beispiel?

Weil ich die Alte Leipziger angeschrieben, sowie um Korrektur gebeten habe. Meine Email vom Mittwoch (18.02.2021) hatte folgenden Inhalt:

SgDuH,

SgDuH,

die Berechnung der Zulage scheint mir fehlerhaft. Anbei finden Sie den Nachtrag sowie die Jahreslohnsteuerbescheinigung der VN.

Wenn ich rechne, ergibt sich folgendes Bild:

zvstEK x 0,04 > 2.100 2.100 – 175 – 2 x 300 = 1325 > 1150,08€

Aber die anteilig gekürzten Zulagen passen nicht zu o. g. Verhältnis 1325:1150,08€. Bitte prüfen und korrigieren, sowie der VN ein Anpassungsangebot senden (aufgerundet auf 5€), damit die vollen Zulagen mitgenommen werden können. Danke.

Mit freundlichen Grüßen

Walter Benda

Darauf hat die AL auch geantwortet, jedoch nicht besonders freundlich gegenüber Kunden oder Vermittler:

Sehr geehrte Frau YYYYYYYYYYYYYYYYYYYYYY,

Sie haben Fragen zur Kürzung von Zulagen.

Auf die Gewährung oder Nichtgewährung von Zulagen haben wir keinen Einfluss. Dadurch, dass Kunden und ihre Ehepartner verschiedene Einkunftsquellen und mehrere Verträge bei verschiedenen

Gesellschaften haben können, ist uns eine Beurteilung auch gar nicht möglich. Dies ist ausschließlich Angelegenheit der Zulagenstelle (ZfA). Gründe für Kürzungen bzw. Rückforderungen werden uns nicht oder nicht detailliert genannt.

Näheres über den Grund der Rückforderung bzw. Nichtgewährung können Sie nur direkt bei der Zulagenstelle erfahren. Diese erreichen Sie unter 03381-216 23 24. Halten Sie bei Rückfragen bitte

Ihre Sozialversicherungsnummer bereit.

Mit freundlichen Grüßen

Das ist nicht nett. Schlicht und ergreifend wird hier gesagt, dass man sich um seinen Scheiß selbst kümmern muss. Die Berechnung samt Jahreslohnsteuerbescheinigung hatte ich beigefügt. Aber man bekommt die Gebühr für die Zulagenverwaltung anscheinend nur für das Weiterleiten von Zahlen, ohne dass Prüfungen oder Korrekturen erfolgen. Ganz schlechter Service. Dafür sind die erhobenen Gebühren zu teuer. Von einem Maklerversicherer wie der Alte Leipziger erwarte ich da deutlich mehr!

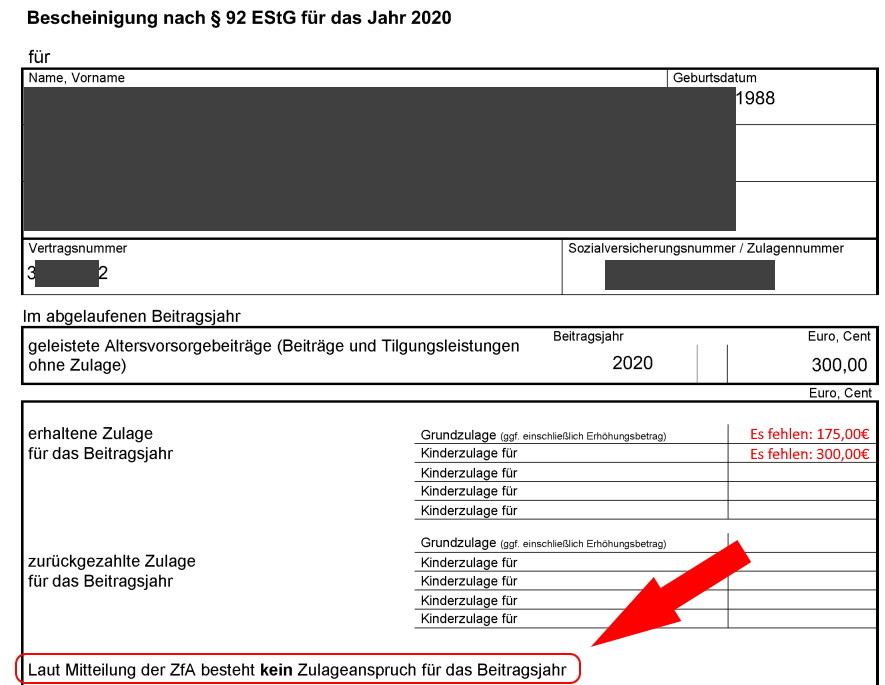

Gutes Beispiel: Volkswohl Bund Riester-Rente mit ETFs

Dieser Vertrag wurde nicht von mir vermittelt, sondern von einem Vertreter des AWD (heute Swiss Life Select). Aber es ist trotzdem ein guter Vertrag und ich habe ihn in die Betreuung genommen. Nicht alle Leute bei Swiss Life Select (kurz SLS) sind schlecht, es gibt auch gute Leute dort. Du musst nur den gleichen Maßstab anlegen, wie an einen freien Vermittler. An dieser Stelle Grüße an: Martin, Jan, Stefan, Thomas, Jens und Basti. Die Jungs arbeiten zwar für Maschmeyers Schergen, sind aber ein dennoch von den Guten!

Der Vertrag war zwischenzeitlich beitragsfrei, weil ein Vertreter der Deutsche Vermögensberatung (kurz DVAG) ihn schlechtredete und durch sein Produkt Riester No1 ersetzte. Ein Glück hat die Kundin noch innerhalb der Widerrufsfrist reagiert. Wir haben den schlechteren Vertrag der AachenMünchener widerrufen – denn die DVAG verkauft nichts anderes (!) – und anstatt einer provisionsbasierten Neuvermittlung wurde der alte Vertrag reaktiviert, obgleich die Abschlussprovision an den Kollegen des AWD ging.

Was war hier der Fehler? Der damalige Vermittler hatte geschlampt und vergessen einen sogenannten Dauerzulagenantrag zu stellen, daher bekam die Kundin keine Zulagen. Nie, nicht ein einziges Mal. Der Fehler liegt aber zu lange zurück, daher ist es verjährt. Aber für die vergangenen Jahre kann es geheilt werden. Das ist auch bei einer Routine-Kontrolle aufgefallen, als dieses Schreiben in meinem Briefkasten landete:

Riester-Fehler Zulage Volkswohl Bund

Warum ist der Volkswohl Bund in diesem Fall einer von den Guten?

Der Fehler ist mir bei Routine-Kontrollen aufgefallen. Kurzerhand habe ich den Volkswohl Bund angeschrieben sowie eine Kopie des Dauerzulagenantrags aus 2019 beigefügt. Und was ist passiert? Eine kurze Entschuldigung samt Richtigstellung. So geht guter Service! Anbei die Meldung des Volkswohl Bund vom 18.02.2021:

Sehr geehrte Damen und Herren,

die Zulagen für die Jahre 2019 und 2020 haben wir für die oben genannte Versicherungsnehmerin beantragt. Weiterhin haben wir die Dauervollmacht zur automatischen Zulagenbeantragung wieder vermerkt.

Für die Jahre bis einschließlich 2018 wurden keine Zulagen beantragt, da der Vertrag beitragsfrei geführt wurde und somit kein Anspruch auf Zulagen bestand.

Mit freundlichen Grüßen

So muss das Laufen. Nicht lange rummachen, sondern Probleme lösen. Dies ist einer der Gründe, warum ich seit Jahren gerne mit dem Volkswohl Bund arbeite. Anstatt leerer Versprechen, wird hier oft im Sinne des Versicherten auf kurzem Dienstweg gehandelt. Schön, dass manche Versicherungen sich noch an Ihr Wort halten!

Zusatz-Service Zulagen-Held vom Volkswohl Bund

Die Dortmunder gehen sogar noch einen Schritt weiter. Ich zitiere dazu aus der Fachpresse, idF „versicherungs tip 06/21“:

Mit dem Zulagenheld mühelos Riesterzulagen sicherstellen: Die staatlichen Zulagen spielen beim Riestern meist eine maßgebliche Rolle. Denn „wer aufTeile seiner Zulagen verzichtet, verschenkt wertvolles Guthaben und geht später mit weniger Riester-Rente in den Ruhestand“, fasst Dietmar Biasing, Sprecher der Vorstände der Volkswohl Bund Versicherungen, zusammen. Die Volkswohl Bund Lebensversicherung a.G. unterstützt ihre Riester-Versicherten jetzt mit der Webanwendung ,Zulagenheld‘ – mit der könne man „schnell und einfach Beitragslücken erkennen und beheben, um so die komplette Riesterzulagen zu bekommen“, informieren die Dortmunder. Der digitale Vorsorgecheck dauere nur fünf Minuten, und am Ende teile der Zulagenheld mit, wie viel Prozent der Zulagen der VN bereits erhält und mit wie viel mehr Beitrag er auf 100 Prozentkommen könnte. „Wir möchten unsere Versicherten und unsere Vertriebspartner dabei unterstützen, bestehendeRiester-Verträge zu prüfen und zu optimieren, und das digital und kundenfreundlich“, erklärt Bläsing.

Gute Sache, so geht Service für alle Beteiligten! Ich wünschte mir, dass mehr Versicherungen dem guten Beispiel folgen und für den Versicherten bequeme, sowie schöne Services bereit stellen.

Ist die Alte Leipziger nun schlecht und der Volkswohl Bund gut?

Jein, beides sind gute, sogar sehr gute Anbieter. Aber aus unterschiedlichen Gründen. Mal passt der eine mehr, mal der andere. Dass die Alte Leipziger hier beim Service nachlegen muss, ändert nichts daran, dass der Tarif grundlegend sehr gut ist. Ich hoffe, dass Verantwortliche das Lesen und nachbessern.

Wenn Du wissen willst, ob Riester sich für dich lohnt und was der beste Tarif für dich ist – denn pauschal ist das nicht zu beantworten – dann frag doch eine Beratung an. Am besten jetzt gleich anfragen!

Unabhängig davon solltest Du stets die dir zugesandte Unterlagen prüfen, denn sie enthalten wichtige Informationen. Oder Du wirst Kunde bei mir, dann wird dir diese Arbeit abgenommen.

Du willst eine Altersvorsorge- oder Riester-Beratung?

[wpforms id=“439″]About the Author: Walter "Benzinfass" Benda