Was ist von PKV-Aktionsanträgen zu halten?

Das hängt davon ab, wessen Interessen vertreten werden! Für den Einzelnen ist es gut, wenn er Zugang zu etwas bekommt, zu dem er normalerweise keinen unproblematischen Zugang erhalten sollte. Für das Kollektiv ist es eher schlecht.

„Leider“ gibt es Aktionsanträge, die den einzelnen Versicherten so stark nutzen, dass sie die Gemeinschaft schwer belasten werden. So hatte die Barmenia beispielsweise im 2. Halbjahr 2023 einen Aktionsantrag, bei denen jeder eine PKV, Zusatz-KV oder Tarifoption OHNE Gesundheitsfragen abschließen konnte, wenn man binnen zwölf Monaten eine Berufsunfähigkeitsversicherung ohne Erschwerung abgeschlossen hatte.

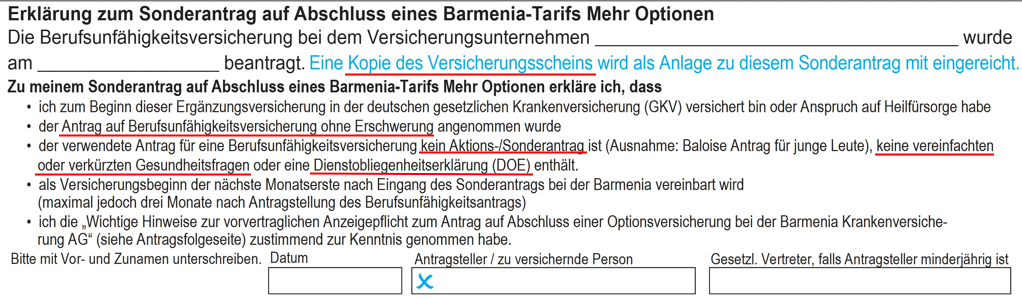

Abbildung – Barmenia PKV-Aktionsantrag Antragsbedingungen, Teil 1[1]

Ich frage mich, warum nur die Police und nicht gleich die Antragskopie? Achja, weil die etwaige Geltendmachung von Rechten dann ggf. erschwert wäre…

Keine Schutzmaßnahmen der Barmenia?

Aber die Barmenia hat doch bestimmt mitgedacht, so dass man ihr keine faulen Eier legen kann, oder nicht? Na klar! Hat man bei deren dümmlicher GU-Aktion etc. auch gedacht. Aber in Wuppertal lernt man ungerne dazu, so mein Eindruck.

Die Barmenia hat wenig Erfahrung mit dem Thema Berufsunfähigkeit und bedachte nicht, dass es Gesellschaften gibt, bei denen Diabetiker, Faktor-V Leiden oÄ Extremerkrankungen im Sinne der PKV zu Normalbedingungen versicherbar sind, da sie in der BU-Versicherung geringe bis keine Auswirkung haben. Zudem gibt es normale SBU-Kleinstverträge (z. B. LV1871 oder Stuttgarter), welche weder Gesundheitsfragen stellen noch eine DO-Erklärung erfordern, weil die Standard-Leistung eine BU mit Wartezeiten für alle Vorerkrankungen ist, was aber keine Erschwernis darstellt sondern Teil des Produktes ist.

Anmerkung für die Kollegen: Hier bitte nicht päpstlicher als der Pabst sein, denn ich wollte nur erwähnen, dass es diese Art von Verträgen gibt, weshalb ich sie undifferenziert in einen Topf geschmissen habe. Für ein Auseinandernehmen sind auf die Berufsunfähigkeit spezialisierte Kollegen wie Torsten Breitag oder andere geeigneter!

PKV zu blöd, um richtigen Antrag zu formulieren

Unabhängig der o. g. Beispiele muss man sich den Antrag der Barmenia genauer anschauen, denn dem Fachmann läuft es dabei kalt den Rücken runter.

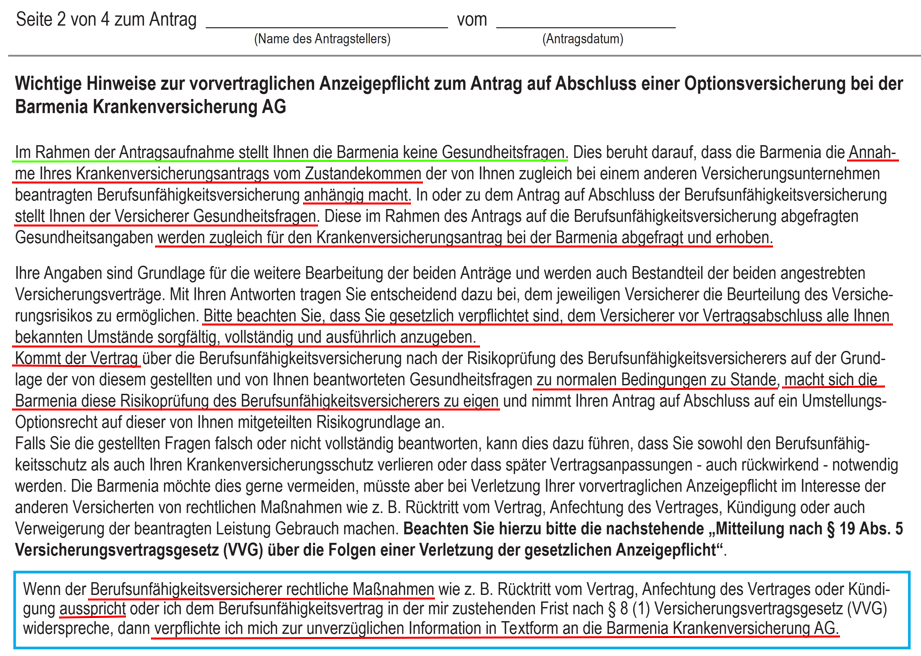

Abbildung – Barmenia PKV-Aktionsantrag Belehrung, quasi Teil 2[2]

Es ist höchst problematisch, wenn in den Klarstellungen Dinge stehen, die im Widerspruch zum Fettdruck vorne im Antrag stehen. Also schauen wir uns die Probleme der Reihe nach an, wobei zwecks Vereinfachung eine Aufzählung mache.

Absatz 1

Gut ist, dass die Barmenia keine eigenen Fragen erhebt. Schlecht ist, dass sie sich die Antragsfragen der BU-Versicherung zu eigen macht, dabei unterstellend, dass dort welche gestellt würden. Dem ist nicht immer so! Speziell Zähne spielen bei der BU kaum eine Rolle, in der PKV jedoch schon!

Zudem ist nicht definiert, was vereinfachte Gesundheitsfragen sein sollen. Im Zweifel geht die unklare Auslegung aber zu Lasten des Anwenders (vgl. §305c II BGB), hier der Barmenia.

Absatz 2

Bitte was? Ich zitiere aus dem Aktionsantrag.

„Bitte beachten Sie, dass Sie gesetzlich verpflichtet sind, dem Versicherer vor Vertragsabschluss alle Ihnen bekannten Umstände sorgfältig, vollständig und ausführlich anzugeben.“

Mit Verlaub, das ist eine glatte Lüge zum Nachteil des Versicherten, denn im Gesetz (§19 I VVG Anzeigepflicht) steht etwas anderes:

(1) Der Versicherungsnehmer hat bis zur Abgabe seiner Vertragserklärung die ihm bekannten Gefahrumstände, die für den Entschluss des Versicherers, den Vertrag mit dem vereinbarten Inhalt zu schließen, erheblich sind und nach denen der Versicherer in Textform gefragt hat, dem Versicherer anzuzeigen. Stellt der Versicherer nach der Vertragserklärung des Versicherungsnehmers, aber vor Vertragsannahme Fragen im Sinn des Satzes 1, ist der Versicherungsnehmer auch insoweit zur Anzeige verpflichtet.

Will man hier wirklich weißmachen, dass man das bei der Barmenia nicht wüsste? Dieser Mist wird selbst bei der Versicherungsvermittlungsabzockergrundqualifikation – dem sog. Versicherungsfachmann – gelehrt. Und wenn man das weiß, warum lügt man den Kunden dreist zu seinem Nachteil im Antrag an?

Absatz 3

Oh boy, es wird nicht besser! Schön, dass man das Zustandekommen des Antrags zur Bedingung macht. Irgendwie nur dumm, dass nirgends der Fortbestand zur Bedingung gemacht wird. Warum das wichtig ist, kommt weiter unten…

Außerdem wird hier etwas verdreht, denn auf Seite 1 im Antrag bedingt man nur, dass es nicht zu Erschwernissen kommen darf, wobei Erschwernis nicht definiert ist und ich großzügig interpretiere, dass Leistungsausschluss und/oder Risikozuschlag gemeint sind. Aber hier wird nun verlangt, dass zu Normalbedingungen angenommen wird. Das ist nicht der gleiche Sachverhalt, der gefordert wird!

Na gut, dann kommen halt wieder die VN freundlichen Auslegungen der AGB-Inhaltskontrolle sowie der unklaren Klauseln zum Tragen. Aber eine professionelle PKV sollte diesen Nebenkriegsschauplatz erst gar nicht eröffnen, da vermeidbar.

Absatz 4

Hier habe ich nichts auszusetzen. Bravo!

Absatz 5

Man möchte, wenn die BU rechtliche Maßnahmen ergreift das auch dürfen? Obwohl grundlegend nachvollziehbar, habe ich damit mehrere Probleme.

Denn es kommt selten zu BU-Leistungen und noch seltener in den ersten paar Vertragsmonaten, die aber für eine PKV relevant sind. Aus dem Gesichtspunkt der Beitragsstabilität kann man sich diesen Passus gleich schenken. Aber Versicherungsjuristen müssen ihren 4.0 Abschluss durch Textpassagen rechtfertigen.

Man verpflichtet sich zur Meldung an die Barmenia. Ok, was für eine Meldung? Mein Kopf sagt: „Hallo Barmenia! Mein BU-Versicherer macht Rechtsfolgen geltend. Dieser Brief erfolgt zK/fyi.“ Und jetzt? Natürlich hätte die Barmenia gerne weitere Auskünfte, doch auf welcher Rechtsgrundlage? Klar weiß ich, welche Klaviatur hier bespielt werden soll, räume dem aber nur sehr geringe Chancen auf Erfolg ein, denn was passiert, wenn der Versicherte durch Auskunftsverweigerung nicht mitspielt? Die Nichterstattung der Leistung; der Leistung, die er gar nicht beantragt, weil die Rechtsfolgen der BU nichts mit einer etwaigen KV-Leistung zu tun haben? Im besten Fall schwierig und vermeidbar.

Zumal man sich etwas fragen muss: Was ist, wenn der potenziell streitgegenständliche BU-Vertrag nicht (mehr) existiert? Daraus ergeben sich eine ganze Menge Schweinereien, die möglich sind. Ein paar lose Gedanken ist die Beantragung einer BU mit VVA aber der Widerruf, nachdem man den PKV-Aktionsantrag bei der Barmenia gestellt hat, denn ein Fortbestand wurde nirgends bedingt. Oder bei einer gekündigten BU kann es nicht zu Rechtsfolgen durch den BU-Versicherer kommen. Oder der Abschluss einer BU mit >10 Jahren Karenzzeit, so dass es nicht zu Rechtsfolgen des BU-Versicherers kommen kann; übrigens ein Stunt, den ein Kollege mehrere Kollegen so bei der Barmenia eingedeckt hat haben. Mein Herz <3 für Querulanten! Ideen gibt es da bestimmt noch mehr…

Ende der Aktion: Rette sich, wer kann!

Die Aktion war zudem auf die umsatzstärksten Partner der Barmenia beschränkt, daher nicht in Newslettern oder dem Makler-Extranet beworben. In der Konsequenz haben diese aber besonders viele „Kaputte“, für welche diese Art Aktion relevant ist. Die Aktion musste vorzeitig beendet werden, was kein gutes Zeichen für die Versicherten in den Kollektiven ist, dessen Bestandsstabilität schwer in Frage gestellt werden muss.

Ein Muster-Beispiel, wo das Kollektiv für Neugeschäftsumsatz geopfert wird. Nach Meinung des Autors müsste der Vorstand in die persönliche Haftung genommen werden. Solche Fehler sind inakzeptabel!

Und was heißt das nun für die Kunden, sprich im Zweifel für dich? Da meine Glaskugel noch nicht, eigentlich noch nie, aus der Werkstatt zurück ist, muss ich mutmaßen. Daher meine Gedanken:

- Wenn Du die Aktion nutzen musstest, hat das Gründe! Dennoch sollte geprüft werden, ob nicht mit einer Ausschreibung woanders ein brauchbarer Schutz möglich ist, denn…

- …wenn Du Teil des Kollektivs bist, solltest Du dich auf saftige Anpassungen in der Zukunft einstellen. Denn teuer werden diese Problemfälle idR nicht akut, sondern mit zeitlichem Abstand. Eine PKV beendet so eine Aktion nicht vorzeitig, weil es so eine gute Idee war!

Grundlegend finde fand ich die Barmenia sehr gut! Starke Tarife mit starker Leistung. Muss man sich aber auch leisten können und wollen. Und nach dieser Aktion rückt das Können wieder stärker in den Fokus, denn selbst auf Leistung orientierte Kunden haben Preisschmerzgrenzen, die ich hier gerissen sehe…

Aufruf an die Barmenia

Eigentlich alle PKVU! Nachdem ich nun mehrfach den Scheißdreck bei PKV-Aktionen ans Tageslicht gebracht habe, ruft doch vorher an und sprecht mit mir. Mich zur Produktberatung einzukaufen ist billiger als sich das Kollektiv durch schlecht erkauftes Neugeschäft zu versauen! Mein Schweigen ist indes nicht käuflich; also nicht zu vertretbaren Preisen, so lange günstiger wäre sich in Steueroasen wie Dubai abzusetzen!

Gleiches gilt für euer neu gekauftes KV-Opfer aus der Kölner Südstadt. Wobei, die haben ja schon schlechte Erfahrungen durch Alkohol induziertes Consulting aus dem Kölner Umland gemacht. Aber um dessen medizinische Vitalität soll es hier ja nicht gehen… 😉

Und die Geschäftsbeziehung zu jenen Arschlöchern, die solche Aktionen (aus-)nutzen sollte auch überbedacht werden! Gilt dann gleichermaßen für schmutzige Vermittler sowie ehemalige Produktberater aus dem Kölner Raum…

PS. Das Titelbild ist ein allgemeingültiges Symbolbild für die PKV-Produktentwicklung, wie sie sich regelmäßig dem Autor präsentiert. Ähnlichkeiten mit bekannten Personen oder einem kritisierten Wuppertaler PKVU sind reinzufällig, drölf!111!1!1

Quellen

- 2023-05 Barmenia KV AG – Dokument K5146 OPTION m.BU – Sonderantrag Ergänzungsversicherung mit Option auf eine private Barmenia-Krankheitskosten-Vollversicherung – S. 1 ↑

- 2023-05 Barmenia KV AG – Dokument K5146 OPTION m.BU – Sonderantrag Ergänzungsversicherung mit Option auf eine private Barmenia-Krankheitskosten-Vollversicherung – S. 2 ↑

Beispiele warum Aktionsanträge zu höheren führen Beitragsanpassungen (BAP)

Weil Leute in das Versichertenkollektiv aufgenommen werden, die dort nicht hingehören.

Vor ein paar Tage hat mich ein Versicherungsmakler-Kollege angeschrieben, der mein Buch gekauft hat, worüber ich mit ihm ins Fachsimpeln kam. Den Namen erwähne ich aus Schutzgründen nicht; aber der Text seiner E-Mail ist unverändert (sic!) und vereinzelt habe ich Inhalte durch Fettdruck hervorgehoben..

Die von Ihnen erwähnte Barmenia Sonderaktion für den MehrOptionen-Tarif wurde verlängert und läuft bei MLP noch bis Mitte 2025.

Das ist schlecht! Zudem hat mein Barmenia Maklerbetreuer erheblichen Erklärungsnotstand, weil er mir was anderes gesagt hat…

In der E-Mail heißt es ferner:

Es ist auch nicht möglich, den Optionstarif über den Abschluss von „SBU-Kleinstverträgen“ ohne Gesundheitsprüfung oder mit DOE zu erlangen, da die Aktion auf bestimmte Gesellschaften und Tarife begrenzt ist.

Dann folgte ein Bild aus dem internen System, bei welcher der Berater via Checkbox anklicken bestätigen sollte, dass er die Aktionsbedingungen gelesen hat. Nicht, dass ich nicht wüsste, welche Rechtsfolgen drohen sollten, wenn man es nicht korrekt getan hätte. Aber das ist nur noch ein Tropfen auf dem heißen Stein…

Nichtsdestotrotz bietet die Aktion viele Gestaltungsmöglichkeiten. Hier ein paar Beispiele, welche so in der Praxis stattgefunden haben könnten:

• Kundin leidet unter CMD und benötigt regelmäßig teure Zahnbehandlungen -> Abschluss BU -> Abschluss des MehrOptionen-Tarifs -> Umstellung auf MehrZahn100.

CMD steht für Kraniomandibuläre Dysfunktion. Das ist eine K.O.-Diagnose, die keine PKV versichert. Aber weil Zahnbehandlungen bei vielen BU-Versicherungen nicht abgefragt werden, kann man diese K.O.-Diagnose der Barmenia PKV unterjubeln; und das sogar in einem Zahnversicherungstarif, der zudem keine Alterungsrückstellungen bildet…

• 10 Jahre anhaltende psychotherapeutische Behandlung. Letzte Sitzung vor 3 ½ Jahren -> Abschluss einer Mini-SBU Baloise „Für junge Leute“ (einziger Anbieter, der nur 3 Jahre Psyche abfragt) -> Abschluss des MehrOptionen-Tarifs -> direkte Umstellung in einen Beihilfetarif zum Start des Vikariats

Gleiches Spiel wie oben. Unerwünschtes Klientel – die Rückfallquote bei Psychotherapie ist sehr hoch – kommt durch die Hintertür ins Kollektiv.

• Kundin wünscht sich im Juni einen stationären Zusatz für die anstehende Geburt im September -> BU -> Optionstarif -> Umstellung zum 01.07. auf MehrKomfort. (Hätte auch zum Abschluss eines Pflegetagegelds führen können, bei diagnostizierter Trisomie 21…)

Spannend! Die PKVU haben schwere Probleme mit den Kindernachversicherungen, wo das o. g. System ausgenutzt wurde. Alle PKVU haben daraufhin ihre Anträge dahingehend angepasst, dass sie versuchen sowas etwas zu verhindern. Schön, dass die Barmenia es auch künftig möglich macht…

Alles in Allem mal wieder ein klassischer Move der Barmenia, die sich erfahrungsgemäß gerne ausnutzen lässt… Sollte aber auch nicht überbewertet werden, da die Aktion bei MLP recht unbekannt ist.

Ich finde es niedlich, da naiv, dass der Kollege diesen Rückschluss zieht, der leider falsch ist. Es ist Mitnichten so, dass nur MLP diese Aktion nutzt. Ich habe auch schon den Antrag eines Kölner Wettbewerbers auf den Tisch bekommen, der genau diese Aktion bei einer nicht versicherbaren Kundin gebracht hat, aber kein MLP-Vermittler ist. Die Ablehnung der Barmenia mit den Daten der Risikovoranfrage habe ich auch.

Was sollte man als Vermittler oder Kunde jetzt tun?

Unter Vermittlern steht die Barmenia PKV wegen der hohen BAP der letzten Jahre ohnehin vermehrt in der Kritik. Mit dieser Scheiß-Aktion hauen sie einen weiteren Nagel in den Sargdeckel. Ich bin gewillt künftig von der Barmenia abzuraten, wenn nicht gerade wegen der Gesundheitsdaten keine alternative Lösung zu bevorzugen wäre.

Als Vorstand der Barmenia würde ich die Aktion schnellstmöglich beenden!

Für andere Vermittler kann ich nicht sprechen, aber ich werde im Sinne meiner Kunden nun mit Verbraucherschutzeinrichtungen zw. Vorbereitung einer Musterfeststellungsklage sprechen, denn ich kann mir beim besten Willen nicht vorstellen, dass hier ein gewissenhafter Aktuar nicht die Folgen dieser Kack-Aktion absehen können soll. Und gegenüber den Bestandskunden ist so etwas einfach unfair! Und wenn ich dann noch den Flurfunk höre, dass erneut eine zweistellig BAP in diesem Jahr folgen soll, ist mein Vertrauen in einen ehemals guten Versicherer ziemlich erschüttert.

So geht man weder mit Vermittlern um, noch mit Kunden!