Die hier gelieferten Informationen sind ein Auszug aus dem Buch HOW2PKV, erhätlich bei Amazon, welches weitere Informationen liefert.

Eine kostenfreie Erstberatung kann telefonisch oder – besser – als Termin erfolgen.

Was ist eine vorvertragliche Anzeigepflichtverletzung?

In der Praxis ist die vorvertragliche Anzeigepflichtverletzung der schwerste Fehler, den Sie machen können! Diese wird unterschieden nach dem Grad der Fahrlässigkeit, bzw. ob sie vorsätzlich oder gar arglistig agiert haben. Die Auswirkungen sind unterschiedlich, es spielt jedoch keine Rolle, ob Sie die Unwahrheit selbst verursacht haben, denn die Kenntnisse einer Vertretung werden Ihnen vollumfänglich angerechnet,[1] z. B. wenn Eltern für die Kinder agieren oder Sie einen Vermittler beauftragen.

Welche Konsequenz eine VVA hat, hängt von der schwere Ihres Verschuldens ab. Aber alle VVA sind schlecht! Vermeiden Sie eine VVA, seien Sie bedingungslos ehrlich. Besser nicht in die PKV wechseln, statt die Konsequenzen einer VVA zu provozieren. Was gefahrerheblich ist, entscheidet allein die Versicherung. Das Gesetz verlangt, dass Sie alles angeben müssen, wonach die Versicherung fragt. Es kennt keine Ausnahmen, etwa für Geringfügigkeit.[2] Etwaige Spitzfindigkeiten, wie das Herunterspielen als Befindlichkeit, können eine VVA produzieren. Auch Beeinträchtigungen, die keinen Krankheitswert haben, sind anzugeben, z. B. die Verharmlosung jahrelanger Rückenschmerzen.[3] Wenn Sie Zweifel über die Gefahrerheblichkeit haben, ist es als gefahrerheblich einzustufen. Sie sind nicht angehalten die Gesundheitsfragen nach eigenem Ermessen – oder dem des Abschlussvermittlers – zu beantworten,[4] sondern vollständig sowie wahrheitsgemäß, so wie es in den Antragsfragen steht.[5] Allenfalls unbedeutende Bagatellerkrankungen oder anlassbezogene Verletzungen infolge erhöhter Beanspruchung, die folgenlos ausgeheilt sind oder nicht therapiedürftig waren, sowie nicht offenkundig gefahrerheblich sind, könnten bei einer Nichtangabe keine schweren Konsequenzen nach sich ziehen.[6] Diese Unterscheidung obliegt ebenfalls der Versicherung.

Lassen Sie sich nicht vom Vermittler bequatschen, sonst könnten Sie ohne Schutz sowie mit hohen Kosten enden.[7]

Auch ein Verschleifen der Behandlung löst das Problem nicht. Erfordert etwa eine akute Paradentose-Behandlung eine engmaschige Nachsorge, so wird dieser Versicherungsfall nicht dadurch beendet, dass der Versichert in medizinisch nicht gebotener Weise die Behandlung unterlässt. Dies wird als ein Versicherungsfall gesehen, der bei einer Zahnzusatzversicherung eine vorvertragliche Anzeigepflicht auslöst.[8] Für die Zahnzusatzversicherung hat der BGH eine Pflichtverletzung bejaht.[9] Neben vereinzelten Wirksamkeitsbedenken gibt es Rechtsmeinungen, welche dieses konkrete Beispiel auch in der PKV für eine Pflichtverletzung halten, wenn diese Behandlung durch Nichtdurchführung verschwiegen wurde.[10]

Zwar wird vom VN nicht die korrekte medizinische Bezeichnung verlangt, sondern es genügt eine Krankheitsdarlegung inklusive zusammenhängender Beschwerden.[11] Konkrete Diagnosen sind dennoch hilfreich. Beispiel dazu finden Sie im Anhang bei den unspezifischen Diagnosen.

Die Beweislast für das Nichtvorliegen einer groben Fahrlässigkeit trägt der Versicherungsnehmer.[12] Wenn Ihnen eine VVA vorgeworfen wird, sollten Sie sofort einen Versicherungsberater oder Fachanwalt einschalten!

VVA – Neubewertung

Bei einer Neubewertung[13] hätten Sie noch Glück im Unglück, denn es heißt, dass die Versicherung bei Kenntnis der Umstände den Vertrag trotzdem geschlossen hätte, beispielsweise mit einem Risikozuschlag (RIZ) oder einem Leistungsausschluss (LA) für eine bestimmte Behandlung(-sart). Sie bekommen ein Weiterversicherungsangebot. Dies kann wie im u. g. Beispiel der ARAG aussehen.

Grafik – Screenshot aus einem Schreiben der ARAG Krankenversicherung AG

Sie erkennen, dass wenn das Verdachtsmoment ausreichend schwer ist, dass die PKV auch einige Jahre in die Vergangenheit gehen wird. Sie können nicht von einem Bestandsschutz ausgehen.

Im u. g. Beispiel war der VN kaum ein halbes Jahr versichert und im Rahmen einer Vorsorge-Untersuchung beim Allgemeinmediziner (Check-Up ü35) hat das PKVU Unterlagen erhalten, für die nachträglich ein Zuschlag erhoben wird. Der Vermittler wird bei solchen Vorgängen teilweise völlig im Dunkeln gelassen.

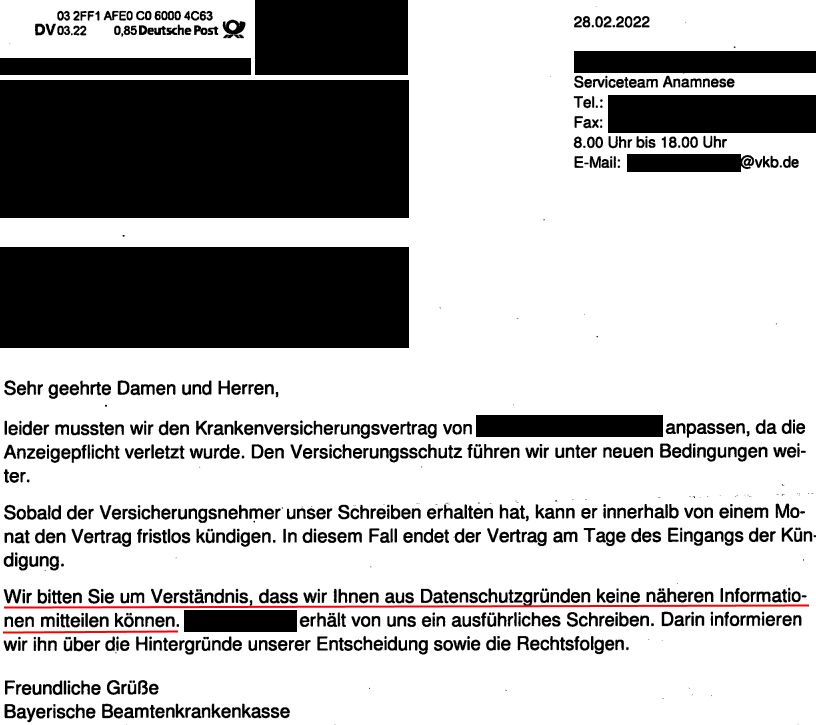

Grafik – VVA-BAP der BBKK vom 28.02.2022

Die Aussage bezüglich des Datenschutzes ist Unfug, denn im vorliegenden Fall lag eine entsprechende Schweigepflichtentbindung vor. Der Vermittler hatte damit sogar Arztunterlagen im Vorfeld angefordert, sowie eine ausführliche Risikovoranfrage gestellt. Im Rahmen dessen scheint es höchst unglaubwürdig, dass die Versicherung etwas gefunden haben will, was verschwiegen worden sein soll. Der VN wehrt sich mit einem Anwalt. Der Rechtsstreit in diesem Beispiel ist zur Buchveröffentlichung noch offen.

VVA – Kündigung

Im Fall einer Kündigung,[14] die nicht bei leichter Fahrlässigkeit ausgesprochen werden darf,[15] hätten Sie auch noch Glück im Unglück, denn es wäre eine auf die Zukunft gerichtete Vertragskündigung. D. h. empfangene Leistungen und Prämien werden nicht rückabgewickelt. Sie müssen zwar einen neuen Versicherungsschutz besorgen, aber die Vergangenheit ist bestandskräftig.

VVA – Arglistanfechtung & Rücktritt

Der GAU ist eine Arglistanfechtung, weil die Versicherung Ihnen eine arglistige Täuschung unterstellt.[16] Weil die Hürden für die Beweisführung hoch sind, erklärt die PKV normalerweise gleichzeitig den „hilfsweisen Rücktritt“,[17] der wie eine Rückabwicklung des Vertrags zu verstehen ist.

Der Rücktritt wäre das kleinere der beiden großen Übel, denn die Versicherung muss keine Leistung erbringen aber darf die Beiträge nicht einbehalten,[18] was aber nur gilt, wenn der VVA-Grund die strittige Leistung ist. Die Versicherung kann etwas ohne Beweis behaupten aber die substantiierte Gegenbeweisführung würde Ihnen obliegen.

Gelingt es der Versicherung eine Arglistanfechtung durchzusetzen, bekommen Sie gar keine Leistung. Schlimmer noch, die vereinnahmten Beiträge sind trotzdem verloren. Der BGH hat festgestellt, dass arglistige Versicherungsnehmer nicht schutzbedürftig sind!

Zwar gibt es Fristen und Bedingungen für die PKV, wenn sie ihre Rechte ausüben will, aber die sind im Sinne dieses Buches nicht themenrelevant.

Nehmen Sie eine VVA nicht auf die leichte Schulter! Schalten Sie sofort einen Profi ein! Wenn die PKV glaubt, dass Sie betrogen haben, wird sie intensiv prüfen. Im Zweifel agiert sie sehr schnell und kündigt vorab per Fax, sich mit Informationen sehr bedeckt haltend. Dazu ein Bildbeispiel:

Grafik – Fristlose Kündigung wg. VVA

Achten Sie darauf, dass der Vermittler im Rahmen einer VVA oft nicht mehr Ihr Freund ist, weil er nebst einem Storno – die vollständige Rückzahlung der Provision, ggf. Gefährdung etwaige Boni-Vereinbarungen – zusätzlich einem Haftungsrisiko ausgesetzt ist. Die Vertrauensbasis mit dem Vermittler wäre in diesem Fall gestört, so dass dieser sich regelmäßig zurückzieht.

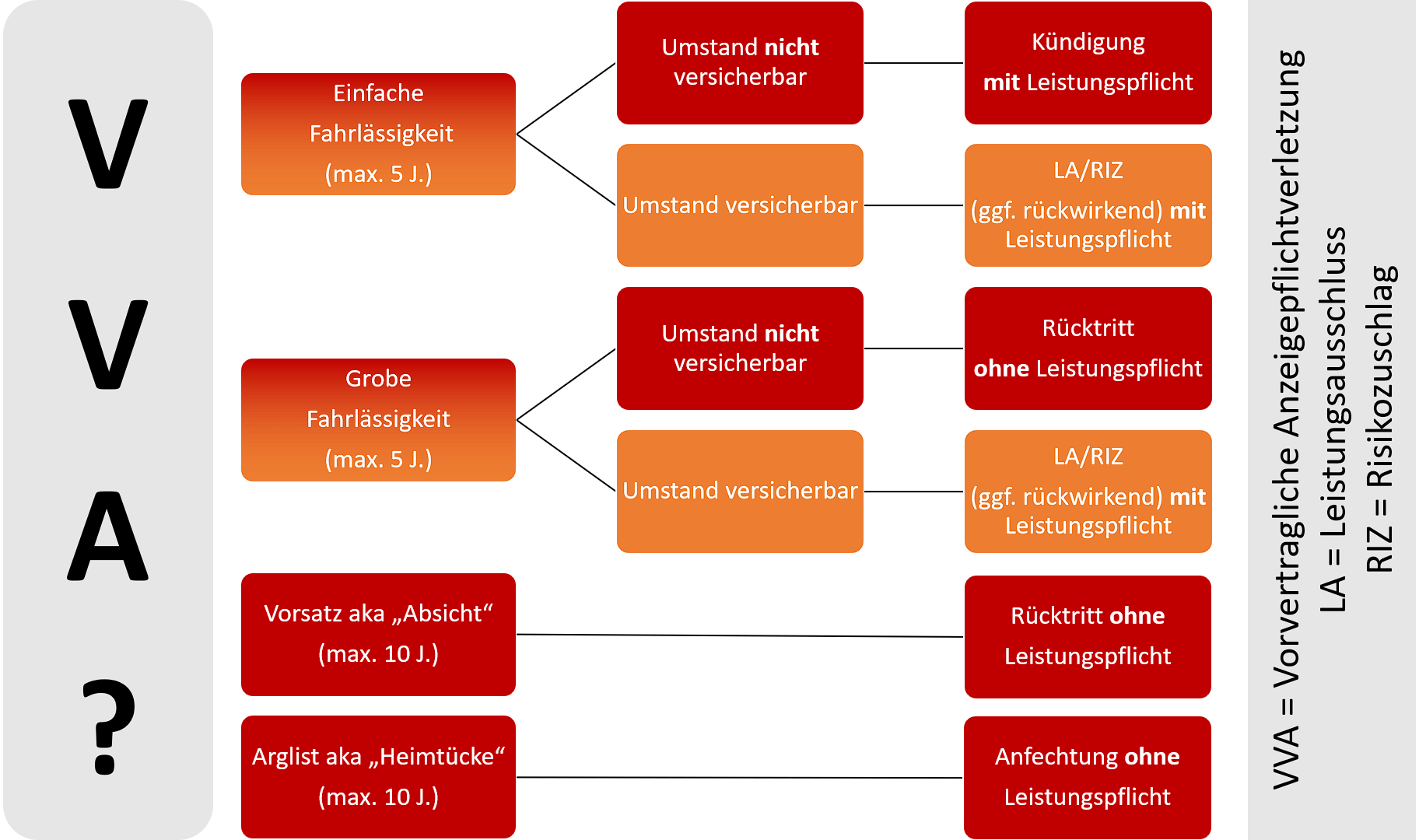

VVA – Zusammenfassung Entscheidungsmatrix

Grafik – VVA-Matrix mit Rechtsfolgen

Eine gute Beratung spart dir Zeit und…

…bringt dir bessere Ergebnisse! Probier es aus, am besten jetzt!

Quellen

[1] §20 VVG Vertreter des Versicherungsnehmers https://dejure.org/gesetze/VVG/20.html

[2] §19 I VVG Anzeigepflicht https://www.gesetze-im-internet.de/vvg_2008/__19.html

[3] 2021-04-29 OLG Dresden Az. 4 U 2453/20 https://www.juris.de/jportal/prev/KORE223002021 oder https://www.justiz.sachsen.de/olg/content/563.htm

[4] 2000-09-20 BGH – Az. IV ZR 203/99 Rn 15 https://openjur.de/u/64840.html

[5] §19 I VVG Anzeigepflicht https://www.gesetze-im-internet.de/vvg_2008/__19.html

[6] 2013 MedR 31 S. 310 – Obliegenheiten der privaten Krankenversicherung beim Rücktritt vom Krankenversicherungsvertrag; Anforderungen an die Annahme einer vorvertraglichen Anzeigepflichtverletzung durch den Versicherungsnehmer nach dem seit dem 1. 1. 2009 geltenden Recht

[7] 2016-07-12 Versicherungsmakler Sven Hennig – “Das brauchen Sie nicht angeben” – Warum Sie jetzt Ihren Vertreter oder Makler vor die Tür setzen sollten, schnell! https://www.online-pkv.de/pkv-bu-blog/das-brauchen-sie-nicht-angeben-warum-sie-jetzt-ihren-vertreter-oder-makler-vor-die-tuer-setzen-sollten-schnell/?unapproved=13856&moderation-hash=2763d024a3c4fe770d9e164617748623#comment-13856

[8] 2021-10-27 OLG Frankfurt am Main – Az. 7 U 70/20 https://openjur.de/u/2364388.html

[9] 2014-12-17 BGH – Az. IV ZR 399/13 http://juris.bundesgerichtshof.de/cgi-bin/rechtsprechung/document.py?Gericht=bgh&Art=en&sid=fa6a5bda3f183fdbcc2f30545639c2f6&nr=70171&pos=20&anz=30

[10] 2022-01-05 VK Versicherung und Recht kompakt – Leistungsfreiheit: Beginn des Versicherungsfalls vor Vertragsabschluss https://www.iww.de/vk/personenversicherung/zahnzusatzversicherung-leistungsfreiheit-beginn-des-versicherungsfalls-vor-vertragsschluss-f142730?utm_campaign=nl-vk&utm_source=iww-newsletter&utm_medium=email&utm_content=2022-01-06

[11] 2013 MedR 31 S. 308 – Obliegenheiten der privaten Krankenversicherung beim Rücktritt vom Krankenversicherungsvertrag; Anforderungen an die Annahme einer vorvertraglichen Anzeigepflichtverletzung durch den Versicherungsnehmer nach dem seit dem 1. 1. 2009 geltenden Recht

[12] §28 II VVG Verletzung einer vertraglichen Obliegenheit https://dejure.org/gesetze/VVG/28.html

[13] §19 IV VVG Anzeigepflicht https://dejure.org/gesetze/VVG/19.html

[14] §19 III VVG Anzeigepflicht https://dejure.org/gesetze/VVG/19.html

[15] §28 I VVG Verletzung einer vertraglichen Obliegenheit https://dejure.org/gesetze/VVG/28.html

[16] §22 VVG Arglistige Täuschung https://dejure.org/gesetze/VVG/22.html

[17] §19 II VVG Anzeigepflicht https://dejure.org/gesetze/VVG/19.html

[18] §21 II VVG Ausübung der Rechte des Versicherers https://dejure.org/gesetze/VVG/21.html